- Изменение оценочных значений

Содержание

- 2. «3. Оценочным значением является величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других

- 3. То есть оценочными значениями называются те показатели учета и отчетности, которые формируют на основании поступившей информации,

- 4. Общепринято, что изменение оценочных значений отражают, включая те или иные суммы в доходы или расходы организации

- 5. Компания может создавать оценочные резервы: - под обесценение финансовых вложений; по сомнительным долгам. Порядок создания резерва

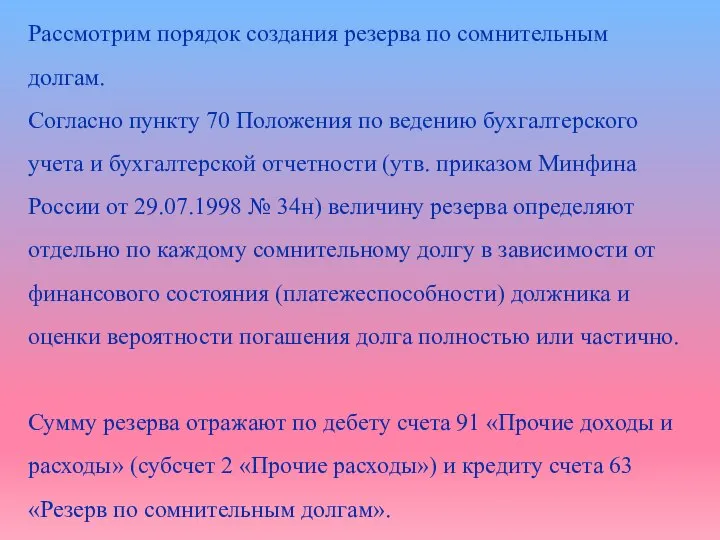

- 6. Рассмотрим порядок создания резерва по сомнительным долгам. Согласно пункту 70 Положения по ведению бухгалтерского учета и

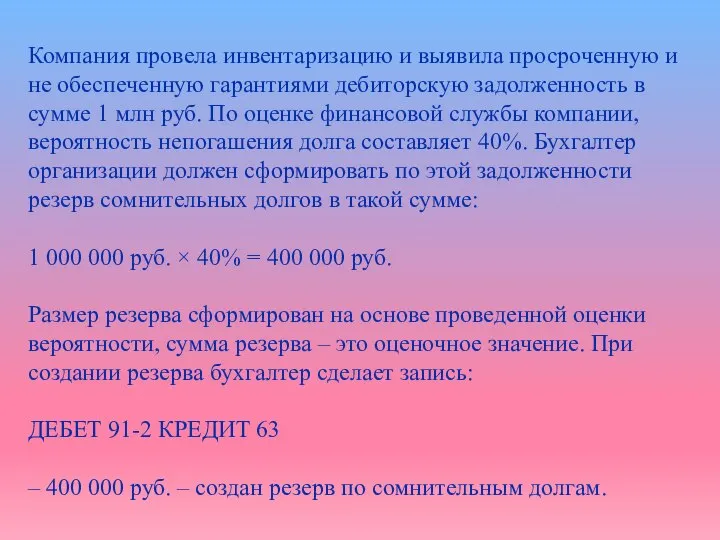

- 7. Компания провела инвентаризацию и выявила просроченную и не обеспеченную гарантиями дебиторскую задолженность в сумме 1 млн

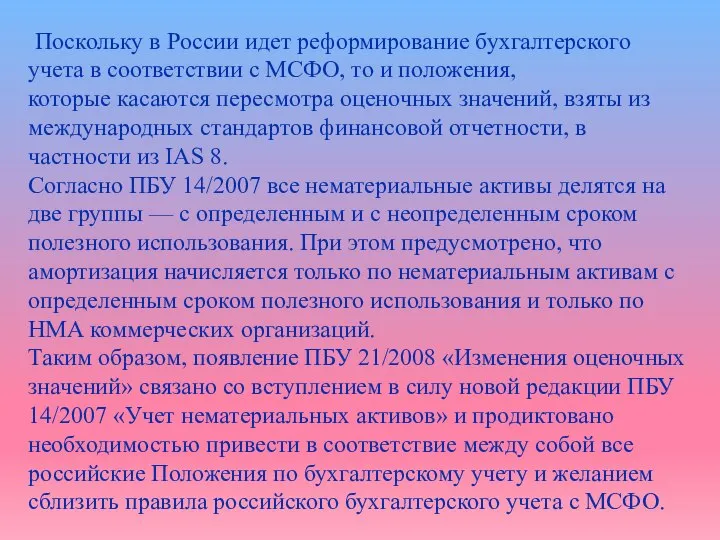

- 8. Поскольку в России идет реформирование бухгалтерского учета в соответствии с МСФО, то и положения, которые касаются

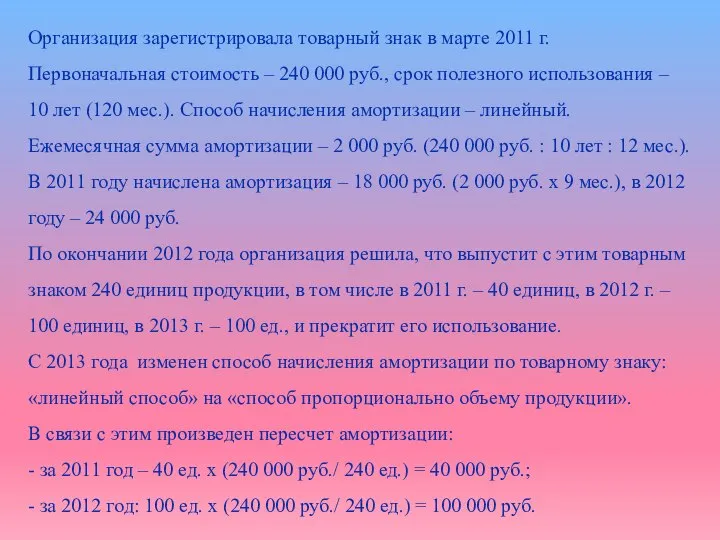

- 9. Организация зарегистрировала товарный знак в марте 2011 г. Первоначальная стоимость – 240 000 руб., срок полезного

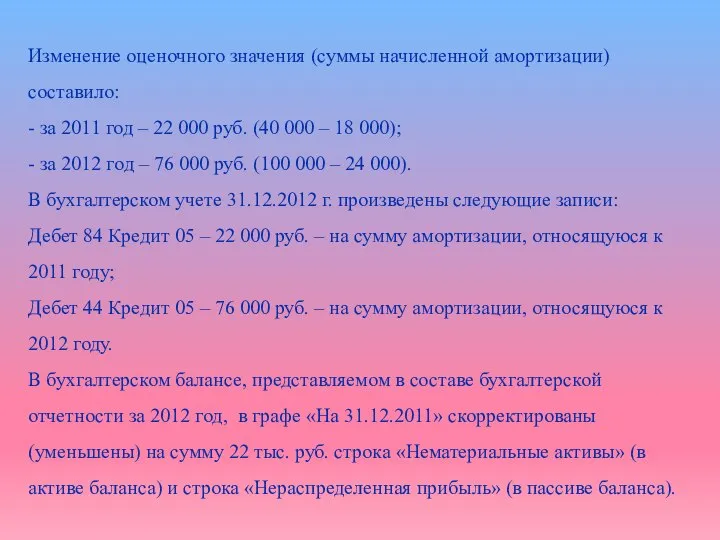

- 10. Изменение оценочного значения (суммы начисленной амортизации) составило: - за 2011 год – 22 000 руб. (40

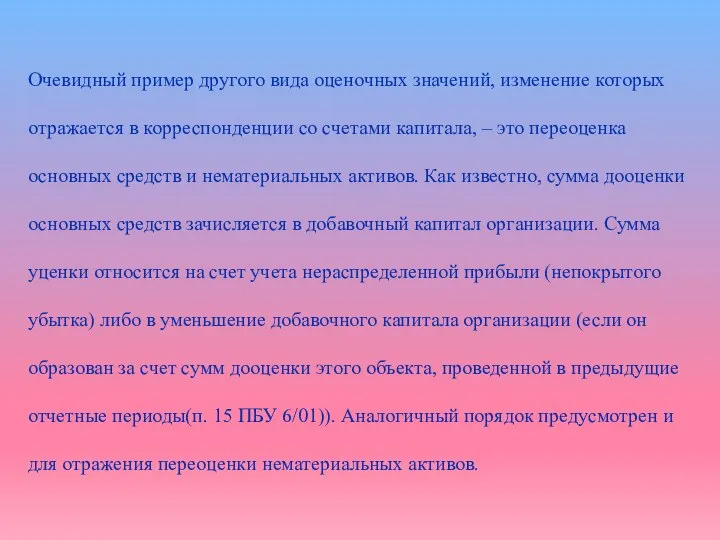

- 11. Очевидный пример другого вида оценочных значений, изменение которых отражается в корреспонденции со счетами капитала, – это

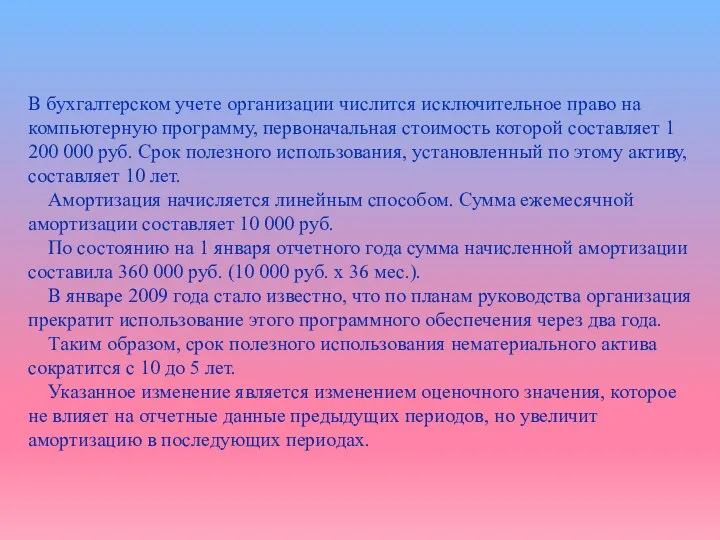

- 12. В бухгалтерском учете организации числится исключительное право на компьютерную программу, первоначальная стоимость которой составляет 1 200

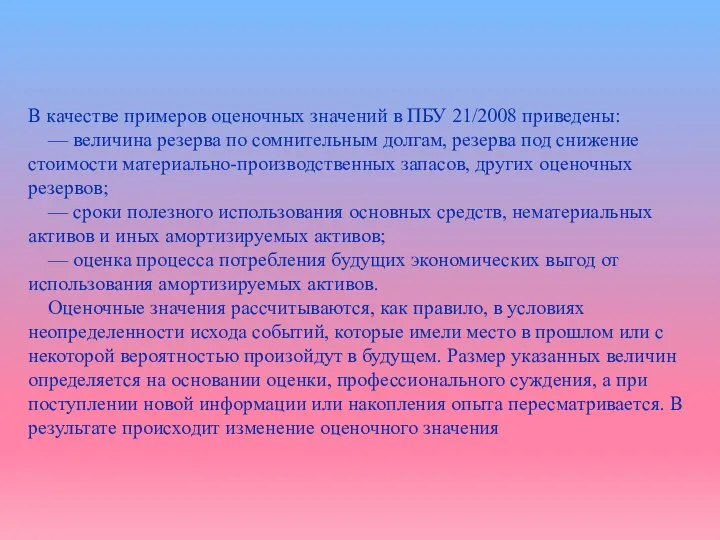

- 13. В качестве примеров оценочных значений в ПБУ 21/2008 приведены: — величина резерва по сомнительным долгам, резерва

- 14. Использованная литература: Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете» ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "ИЗМЕНЕНИЯ ОЦЕНОЧНЫХ

- 16. Скачать презентацию

Слайд 2«3. Оценочным значением является величина резерва по сомнительным долгам, резерва под снижение

«3. Оценочным значением является величина резерва по сомнительным долгам, резерва под снижение

Слайд 3То есть оценочными значениями называются те показатели учета и отчетности, которые формируют

То есть оценочными значениями называются те показатели учета и отчетности, которые формируют

Слайд 4Общепринято, что изменение оценочных значений отражают, включая те или иные суммы в

Общепринято, что изменение оценочных значений отражают, включая те или иные суммы в

Слайд 5Компания может создавать оценочные резервы:

- под обесценение финансовых вложений;

по сомнительным долгам.

Порядок создания

Компания может создавать оценочные резервы:

- под обесценение финансовых вложений;

по сомнительным долгам.

Порядок создания

Слайд 6Рассмотрим порядок создания резерва по сомнительным долгам.

Согласно пункту 70 Положения по

Рассмотрим порядок создания резерва по сомнительным долгам.

Согласно пункту 70 Положения по

Слайд 7Компания провела инвентаризацию и выявила просроченную и не обеспеченную гарантиями дебиторскую задолженность

Компания провела инвентаризацию и выявила просроченную и не обеспеченную гарантиями дебиторскую задолженность

Слайд 8

Поскольку в России идет реформирование бухгалтерского учета в соответствии с МСФО, то

Поскольку в России идет реформирование бухгалтерского учета в соответствии с МСФО, то

Слайд 9Организация зарегистрировала товарный знак в марте 2011 г. Первоначальная стоимость – 240 000

Организация зарегистрировала товарный знак в марте 2011 г. Первоначальная стоимость – 240 000

Слайд 10Изменение оценочного значения (суммы начисленной амортизации) составило:

- за 2011 год – 22 000

Изменение оценочного значения (суммы начисленной амортизации) составило:

- за 2011 год – 22 000

Слайд 11Очевидный пример другого вида оценочных значений, изменение которых отражается в корреспонденции со

Очевидный пример другого вида оценочных значений, изменение которых отражается в корреспонденции со

Слайд 12В бухгалтерском учете организации числится исключительное право на компьютерную программу, первоначальная стоимость

В бухгалтерском учете организации числится исключительное право на компьютерную программу, первоначальная стоимость

Слайд 13В качестве примеров оценочных значений в ПБУ 21/2008 приведены:

— величина резерва

В качестве примеров оценочных значений в ПБУ 21/2008 приведены:

— величина резерва

Слайд 14Использованная литература:

Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете»

ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

Использованная литература:

Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете»

ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

Презентация

Презентация Ранняя профилизация обучения как основа самоопределения обучающи

Ранняя профилизация обучения как основа самоопределения обучающи Имидж современного учителя

Имидж современного учителя  Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к

Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к Медиация в нашей жизни. Нам нужна служба школьной медиации

Медиация в нашей жизни. Нам нужна служба школьной медиации Праздник танца – праздник яркий (Международный день танца)

Праздник танца – праздник яркий (Международный день танца) КП реклама на чековой ленте. Пермь

КП реклама на чековой ленте. Пермь Деятельность — способ отношения человека к внешнему миру

Деятельность — способ отношения человека к внешнему миру Салат Столичный

Салат Столичный Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ

Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ Математика

Математика Психология девиантного поведения. Эпатаж

Психология девиантного поведения. Эпатаж Тепловой расчёт ПГУ-ТЭС (Консультация №2)

Тепловой расчёт ПГУ-ТЭС (Консультация №2) ОП

ОП Самое интересное число

Самое интересное число Наша Родина - ДНР

Наша Родина - ДНР Текст. Информационная переработка текста.

Текст. Информационная переработка текста. Полезные сладости. Яблоки

Полезные сладости. Яблоки Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура.

Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура. Понимающая психология

Понимающая психология админис.деление кр

админис.деление кр Самара многонациональная

Самара многонациональная ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ

ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ Подготовила Бедаш О.Е.

Подготовила Бедаш О.Е. Приготовление супов-пюре

Приготовление супов-пюре Презентация на тему как менялась этика на протяжении веков

Презентация на тему как менялась этика на протяжении веков  Сейсмограф

Сейсмограф ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА

ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА