Francisco Vazquez and Pablo Federico Bank Funding Structures and Risk: Evidence from the Global Financial Crisis

- Francisco Vazquez and Pablo Federico Bank Funding Structures and Risk: Evidence from the Global Financial Crisis

Содержание

- 2. 1.ВВЕДЕНИЕ 2.ЭМПИРИЧЕСКАЯ ГИПОТЕЗА И КРАТКИЙ АНАЛИЗ ЛИТЕРАТУРЫ 3.ОПИСАНИЕ ДАННЫХ 4.ОПИСАНИЕ КОЛИЧЕСТВЕННЫХ РЕЗУЛЬТАТОВ РЕГРЕССИЙ 5.ОПИСАНИЕ ПРОВЕРКИ «НАДЕЖНОСТИ»

- 3. ЛИКВИДНОСТЬ – СПОСОБНОСТЬ АКТИВОВ БЫТЬ БЫСТРО ПРОДАННЫМИ ПО ЦЕНЕ, БЛИЗКОЙ К РЫНОЧНОЙ ЛИКВИДНОСТЬ БАНКА - ЭТО

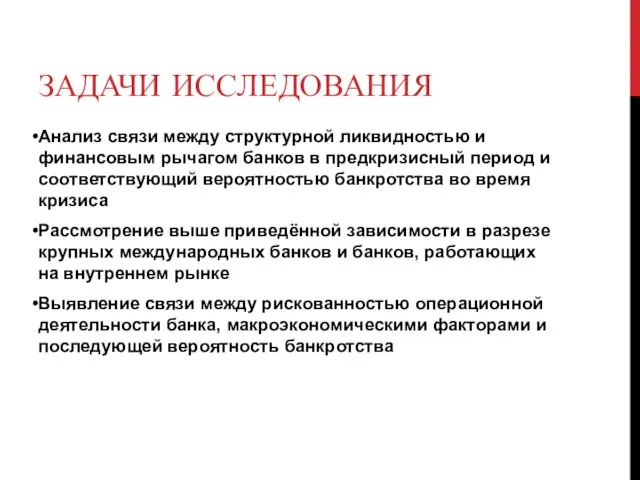

- 4. ЗАДАЧИ ИССЛЕДОВАНИЯ Анализ связи между структурной ликвидностью и финансовым рычагом банков в предкризисный период и соответствующий

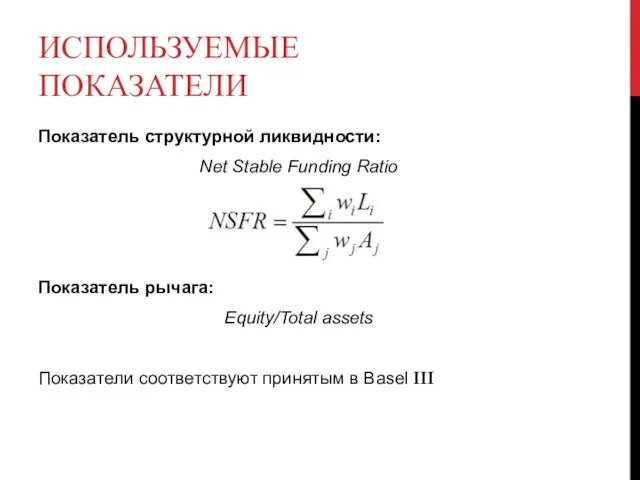

- 5. ИСПОЛЬЗУЕМЫЕ ПОКАЗАТЕЛИ Показатель структурной ликвидности: Net Stable Funding Ratio Показатель рычага: Equity/Total assets Показатели соответствуют принятым

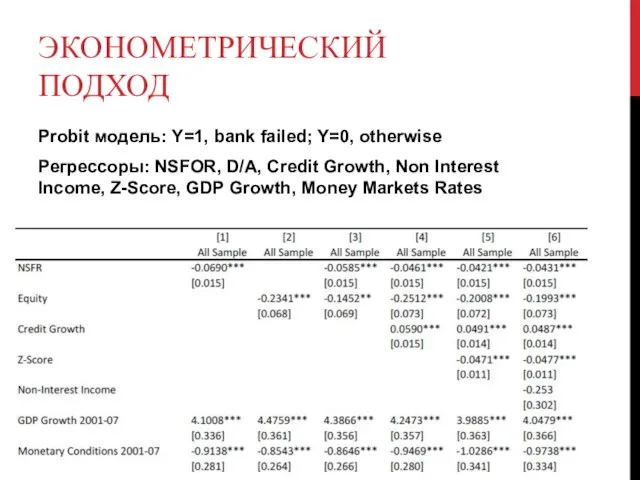

- 6. ЭКОНОМЕТРИЧЕСКИЙ ПОДХОД Probit модель: Y=1, bank failed; Y=0, otherwise Регрессоры: NSFOR, D/A, Credit Growth, Non Interest

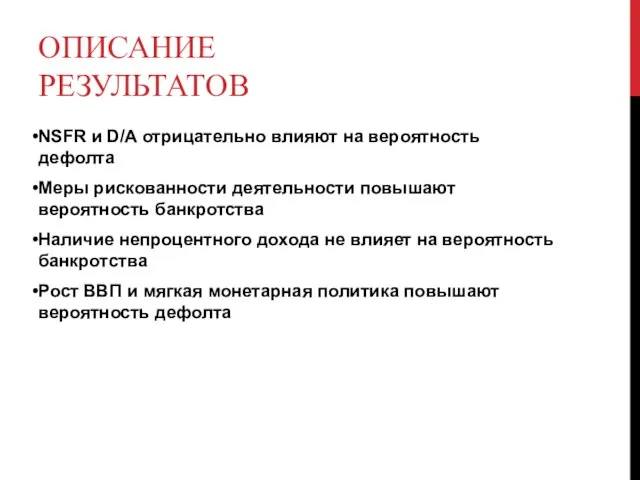

- 7. ОПИСАНИЕ РЕЗУЛЬТАТОВ NSFR и D/A отрицательно влияют на вероятность дефолта Меры рискованности деятельности повышают вероятность банкротства

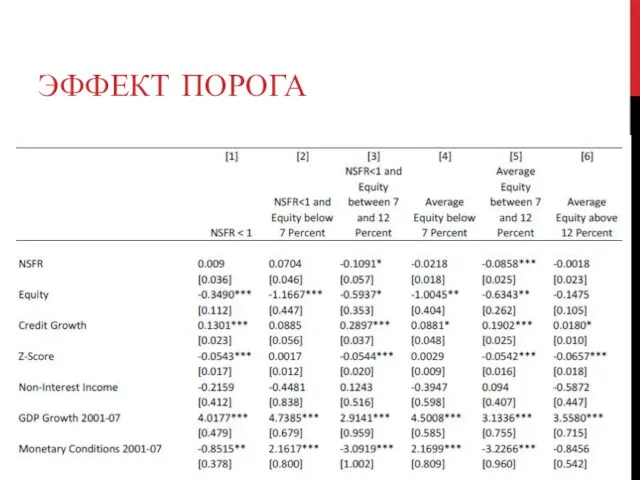

- 8. ЭФФЕКТ ПОРОГА

- 9. РАЗЛИЧИЯ МЕЖДУ МЕЖДУНАРОДНЫМИ И ВНУТРЕННИМИ БАНКАМИ Для международных банков основной причиной банкротства является недостаток капитала. Кроме

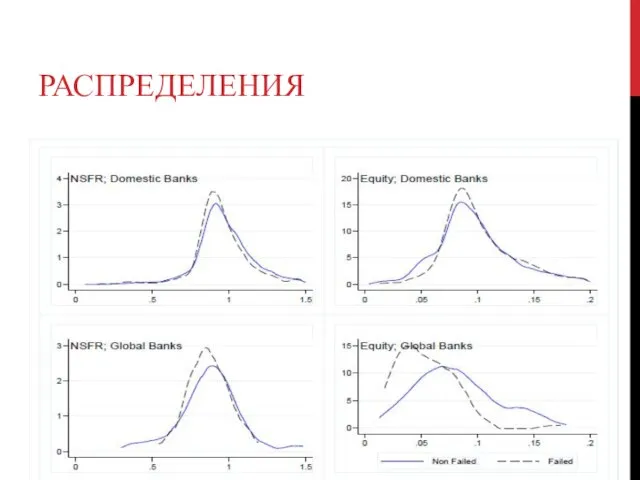

- 10. РАСПРЕДЕЛЕНИЯ

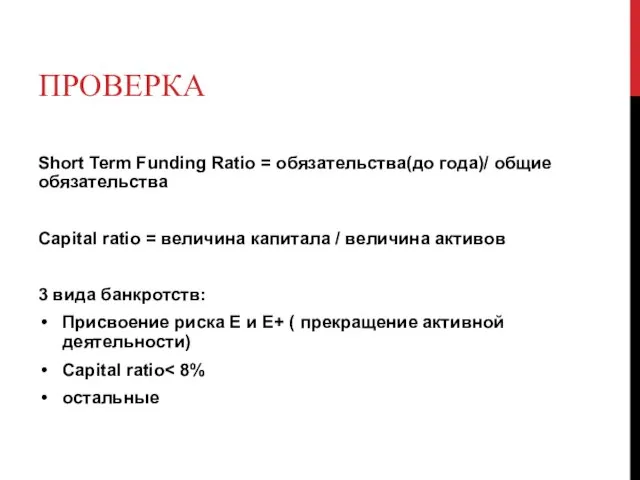

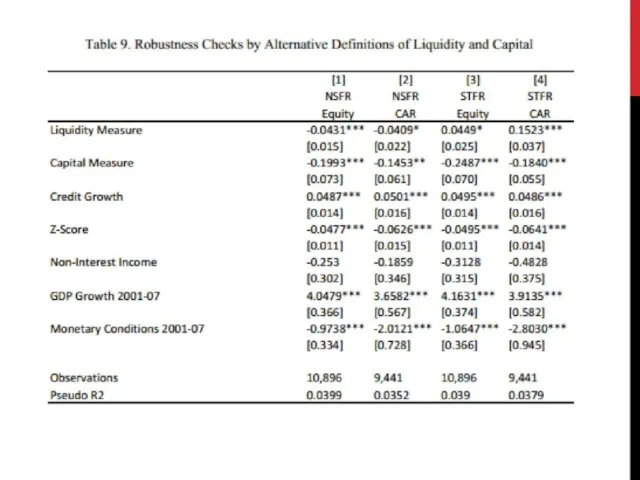

- 11. ПРОВЕРКА Short Term Funding Ratio = обязательства(до года)/ общие обязательства Capital ratio = величина капитала /

- 14. Скачать презентацию

Слайд 21.ВВЕДЕНИЕ

2.ЭМПИРИЧЕСКАЯ ГИПОТЕЗА И КРАТКИЙ АНАЛИЗ ЛИТЕРАТУРЫ

3.ОПИСАНИЕ ДАННЫХ

4.ОПИСАНИЕ КОЛИЧЕСТВЕННЫХ РЕЗУЛЬТАТОВ РЕГРЕССИЙ

5.ОПИСАНИЕ ПРОВЕРКИ «НАДЕЖНОСТИ»

6.

1.ВВЕДЕНИЕ 2.ЭМПИРИЧЕСКАЯ ГИПОТЕЗА И КРАТКИЙ АНАЛИЗ ЛИТЕРАТУРЫ 3.ОПИСАНИЕ ДАННЫХ 4.ОПИСАНИЕ КОЛИЧЕСТВЕННЫХ РЕЗУЛЬТАТОВ РЕГРЕССИЙ 5.ОПИСАНИЕ ПРОВЕРКИ «НАДЕЖНОСТИ» 6.

Слайд 3ЛИКВИДНОСТЬ – СПОСОБНОСТЬ АКТИВОВ БЫТЬ БЫСТРО ПРОДАННЫМИ ПО ЦЕНЕ, БЛИЗКОЙ К РЫНОЧНОЙ

ЛИКВИДНОСТЬ

ЛИКВИДНОСТЬ – СПОСОБНОСТЬ АКТИВОВ БЫТЬ БЫСТРО ПРОДАННЫМИ ПО ЦЕНЕ, БЛИЗКОЙ К РЫНОЧНОЙ ЛИКВИДНОСТЬ

Слайд 4ЗАДАЧИ ИССЛЕДОВАНИЯ

Анализ связи между структурной ликвидностью и финансовым рычагом банков в предкризисный

ЗАДАЧИ ИССЛЕДОВАНИЯ

Анализ связи между структурной ликвидностью и финансовым рычагом банков в предкризисный

Слайд 5ИСПОЛЬЗУЕМЫЕ ПОКАЗАТЕЛИ

Показатель структурной ликвидности:

Net Stable Funding Ratio

Показатель рычага:

Equity/Total assets

Показатели соответствуют принятым

ИСПОЛЬЗУЕМЫЕ ПОКАЗАТЕЛИ

Показатель структурной ликвидности:

Net Stable Funding Ratio

Показатель рычага:

Equity/Total assets

Показатели соответствуют принятым

Слайд 6ЭКОНОМЕТРИЧЕСКИЙ ПОДХОД

Probit модель: Y=1, bank failed; Y=0, otherwise

Регрессоры: NSFOR, D/A, Credit Growth,

ЭКОНОМЕТРИЧЕСКИЙ ПОДХОД

Probit модель: Y=1, bank failed; Y=0, otherwise

Регрессоры: NSFOR, D/A, Credit Growth,

Слайд 7ОПИСАНИЕ РЕЗУЛЬТАТОВ

NSFR и D/A отрицательно влияют на вероятность дефолта

Меры рискованности деятельности повышают

ОПИСАНИЕ РЕЗУЛЬТАТОВ

NSFR и D/A отрицательно влияют на вероятность дефолта

Меры рискованности деятельности повышают

Слайд 8ЭФФЕКТ ПОРОГА

ЭФФЕКТ ПОРОГА

Слайд 9РАЗЛИЧИЯ МЕЖДУ МЕЖДУНАРОДНЫМИ И ВНУТРЕННИМИ БАНКАМИ

Для международных банков основной причиной банкротства является

РАЗЛИЧИЯ МЕЖДУ МЕЖДУНАРОДНЫМИ И ВНУТРЕННИМИ БАНКАМИ

Для международных банков основной причиной банкротства является

Слайд 10РАСПРЕДЕЛЕНИЯ

РАСПРЕДЕЛЕНИЯ

Слайд 11ПРОВЕРКА

Short Term Funding Ratio = обязательства(до года)/ общие обязательства

Capital ratio = величина

ПРОВЕРКА

Short Term Funding Ratio = обязательства(до года)/ общие обязательства

Capital ratio = величина

Гравитационный сепаратор Zeta

Гравитационный сепаратор Zeta Виды углов

Виды углов Урок презентация на тему Откуда на небе облака

Урок презентация на тему Откуда на небе облака  Л.Н.Андреев. Рассказ «Кусака» 7 класс

Л.Н.Андреев. Рассказ «Кусака» 7 класс Антидопинговое сопровождение спортивной подготовки в Республике Коми

Антидопинговое сопровождение спортивной подготовки в Республике Коми Фестиваль научного кино ФАНК

Фестиваль научного кино ФАНК Профилактика суицидального поведения несовершеннолетних

Профилактика суицидального поведения несовершеннолетних Прикладные материалы при пошиве одежды

Прикладные материалы при пошиве одежды Бизнес под ключ

Бизнес под ключ В чём сила музыки В.А.Моцарта?

В чём сила музыки В.А.Моцарта? Презентация на тему АЛЬБИНИЗМ

Презентация на тему АЛЬБИНИЗМ  Масляные насосы

Масляные насосы Андрей Боголюбский

Андрей Боголюбский Загальні функціш менеджменту

Загальні функціш менеджменту Командорские острова

Командорские острова Золотовалютные резервы РФ

Золотовалютные резервы РФ Классный час, посвященный Дню Матери в России

Классный час, посвященный Дню Матери в России Презентация на тему Почва. Её состав и свойства (3 класс)

Презентация на тему Почва. Её состав и свойства (3 класс) Дешевая ипотека и /или доступное жилье?

Дешевая ипотека и /или доступное жилье? «МОЯ СТРАНА – МОЯ РОССИЯ»

«МОЯ СТРАНА – МОЯ РОССИЯ» Символика древних славян

Символика древних славян Задачи апробации электронных учебников

Задачи апробации электронных учебников Презентация на тему Второй рейх в Германии

Презентация на тему Второй рейх в Германии  СБОР ХЛОПКА лён натуральные волокна растительного происхождения.

СБОР ХЛОПКА лён натуральные волокна растительного происхождения. Меховые товары

Меховые товары Виктор Маркович Шкловский

Виктор Маркович Шкловский Концепция развития Корпоративного портала

Концепция развития Корпоративного портала Комплексная правовая поддержка ГАРАНТ ЭКСПЕРТ для специалистов здравоохранения Болотова Татьяна

Комплексная правовая поддержка ГАРАНТ ЭКСПЕРТ для специалистов здравоохранения Болотова Татьяна