- Функционально-стоимостной анализ.Модуль ARIS ABC

Содержание

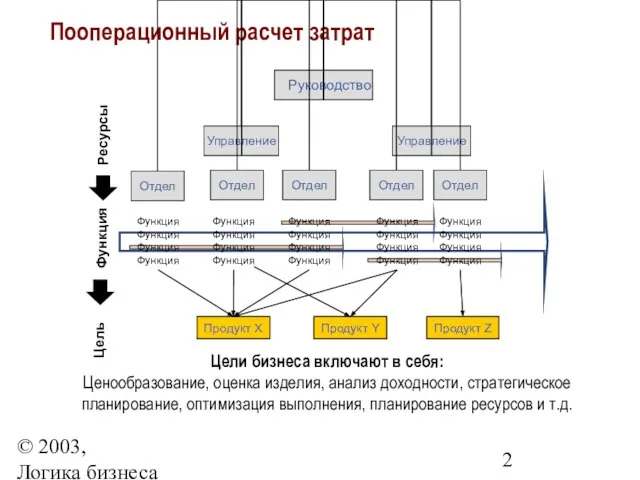

- 2. © 2003, Логика бизнеса Пооперационный расчет затрат Цель Цели бизнеса включают в себя: Ценообразование, оценка изделия,

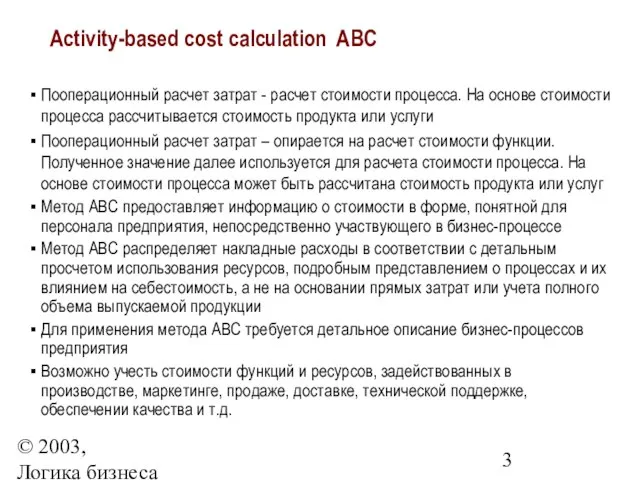

- 3. © 2003, Логика бизнеса Activity-based cost calculation АВС Пооперационный расчет затрат - расчет стоимости процесса. На

- 4. © 2003, Логика бизнеса Ресурсы Стоимость функции Норма расхода Цена ресурсов Функция процесса Работа персонала Расходные

- 5. © 2003, Логика бизнеса Коэффициент участия функции в процессе Стоимость процесса Стоимость процессов по производству продукта/услуги

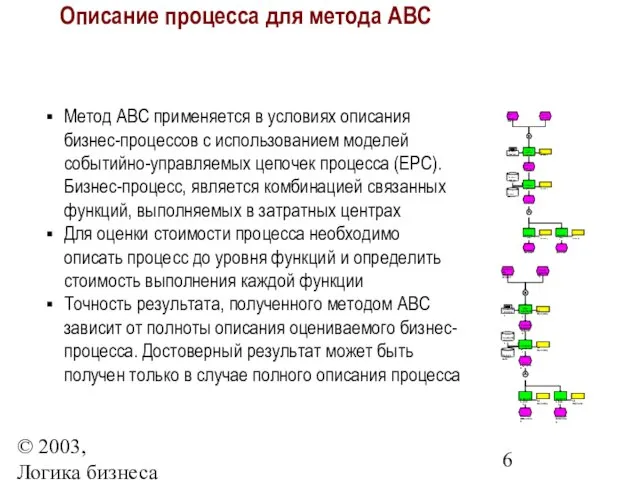

- 6. © 2003, Логика бизнеса Описание процесса для метода ABC Метод ABC применяется в условиях описания бизнес-процессов

- 7. © 2003, Логика бизнеса Модель процесса может быть с создана в следующих нотациях АRIS: Событийная цепочка

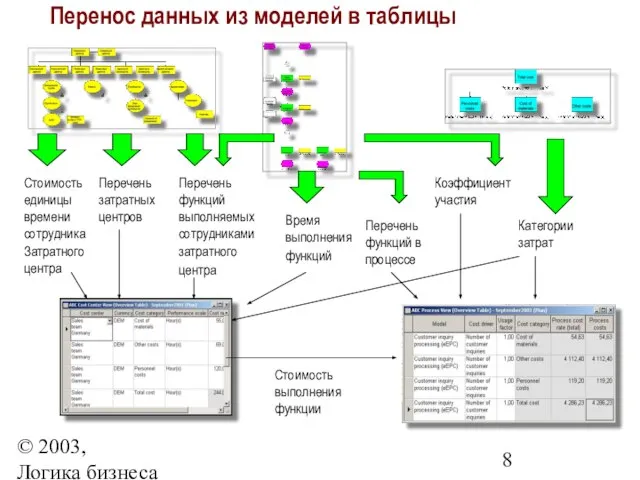

- 8. © 2003, Логика бизнеса Перенос данных из моделей в таблицы Стоимость единицы времени сотрудника Затратного центра

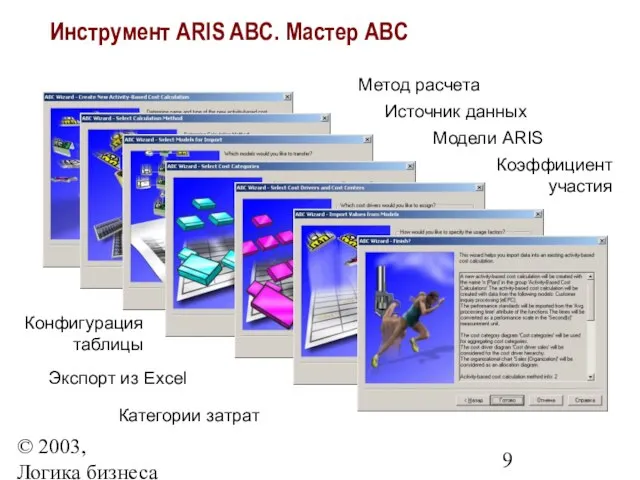

- 9. © 2003, Логика бизнеса Метод расчета Источник данных Модели ARIS Коэффициент участия Конфигурация таблицы Экспорт из

- 10. © 2003, Логика бизнеса Таблица расчета Обзорная таблица расчета стоимости процессов Обзорная таблица анализа затратных центров

- 11. © 2003, Логика бизнеса Модуль ARIS Chart Модуль ARIS Chart предназначен для создания графических диаграмм, описывающих

- 12. © 2003, Логика бизнеса Панели инструментов ARIS Chart

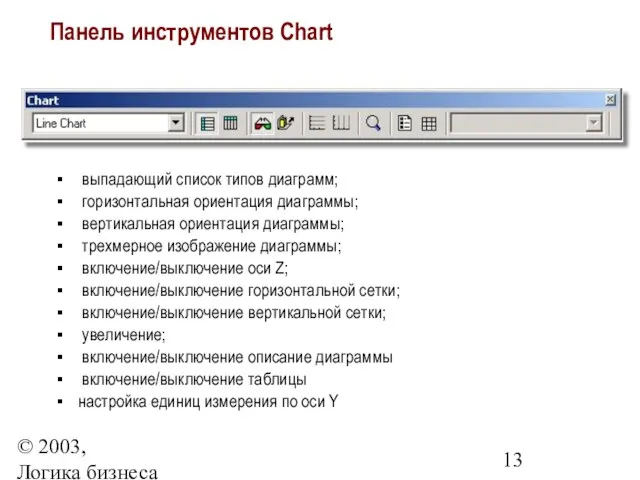

- 13. © 2003, Логика бизнеса Панель инструментов Chart выпадающий список типов диаграмм; горизонтальная ориентация диаграммы; вертикальная ориентация

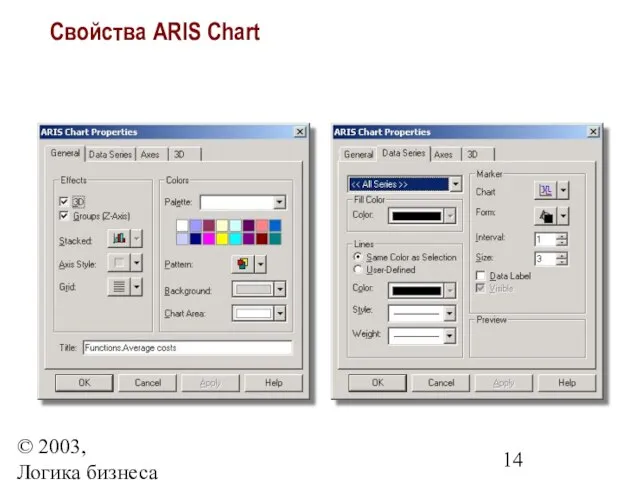

- 14. © 2003, Логика бизнеса Свойства ARIS Chart

- 16. Скачать презентацию

Слайд 2© 2003,

Логика бизнеса

Пооперационный расчет затрат

Цель

Цели бизнеса включают в себя:

Ценообразование, оценка изделия,

© 2003,

Логика бизнеса

Пооперационный расчет затрат

Цель

Цели бизнеса включают в себя:

Ценообразование, оценка изделия,

Слайд 3© 2003,

Логика бизнеса

Activity-based cost calculation АВС

Пооперационный расчет затрат - расчет стоимости процесса.

© 2003,

Логика бизнеса

Activity-based cost calculation АВС

Пооперационный расчет затрат - расчет стоимости процесса.

Слайд 4© 2003,

Логика бизнеса

Ресурсы

Стоимость функции

Норма расхода

Цена ресурсов

Функция процесса

Работа персонала

Расходные материалы

10 минут рабочего времени

5

© 2003,

Логика бизнеса

Ресурсы

Стоимость функции

Норма расхода

Цена ресурсов

Функция процесса

Работа персонала

Расходные материалы

10 минут рабочего времени

5

Слайд 5© 2003,

Логика бизнеса

Коэффициент

участия

функции в

процессе

Стоимость

процесса

Стоимость

процессов по

производству

продукта/услуги

Стоимость продукта, услуги

Стоимость

функции

Формирование

© 2003,

Логика бизнеса

Коэффициент

участия

функции в

процессе

Стоимость

процесса

Стоимость

процессов по

производству

продукта/услуги

Стоимость продукта, услуги

Стоимость

функции

Формирование

Слайд 6© 2003,

Логика бизнеса

Описание процесса для метода ABC

Метод ABC применяется в условиях описания

© 2003,

Логика бизнеса

Описание процесса для метода ABC

Метод ABC применяется в условиях описания

Слайд 7© 2003,

Логика бизнеса

Модель процесса может быть с

создана в следующих нотациях АRIS:

Событийная цепочка

© 2003,

Логика бизнеса

Модель процесса может быть с

создана в следующих нотациях АRIS:

Событийная цепочка

Слайд 8© 2003,

Логика бизнеса

Перенос данных из моделей в таблицы

Стоимость единицы времени

сотрудника Затратного

© 2003,

Логика бизнеса

Перенос данных из моделей в таблицы

Стоимость единицы времени

сотрудника Затратного

Слайд 9© 2003,

Логика бизнеса

Метод расчета

Источник данных

Модели ARIS

Коэффициент участия

Конфигурация таблицы

Экспорт из Excel

Категории затрат

Инструмент ARIS

© 2003,

Логика бизнеса

Метод расчета

Источник данных

Модели ARIS

Коэффициент участия

Конфигурация таблицы

Экспорт из Excel

Категории затрат

Инструмент ARIS

Слайд 10© 2003,

Логика бизнеса

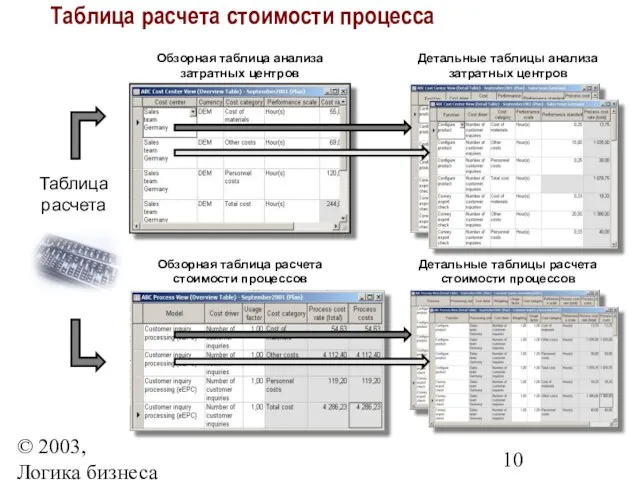

Таблица расчета

Обзорная таблица расчета стоимости процессов

Обзорная таблица анализа затратных

© 2003,

Логика бизнеса

Таблица расчета

Обзорная таблица расчета стоимости процессов

Обзорная таблица анализа затратных

Слайд 11© 2003,

Логика бизнеса

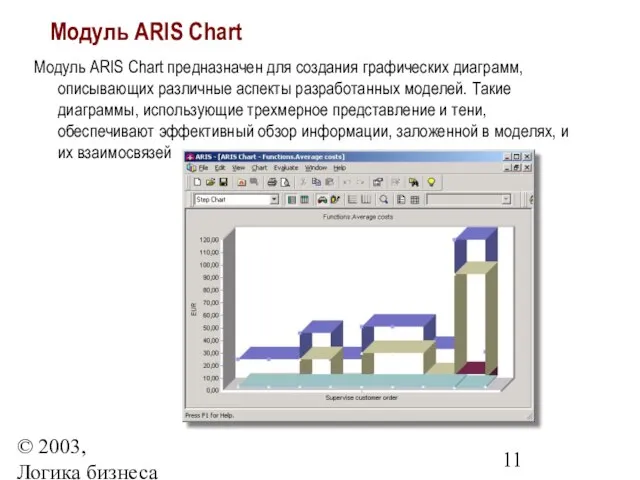

Модуль ARIS Chart

Модуль ARIS Chart предназначен для создания графических диаграмм,

© 2003,

Логика бизнеса

Модуль ARIS Chart

Модуль ARIS Chart предназначен для создания графических диаграмм,

Слайд 12© 2003,

Логика бизнеса

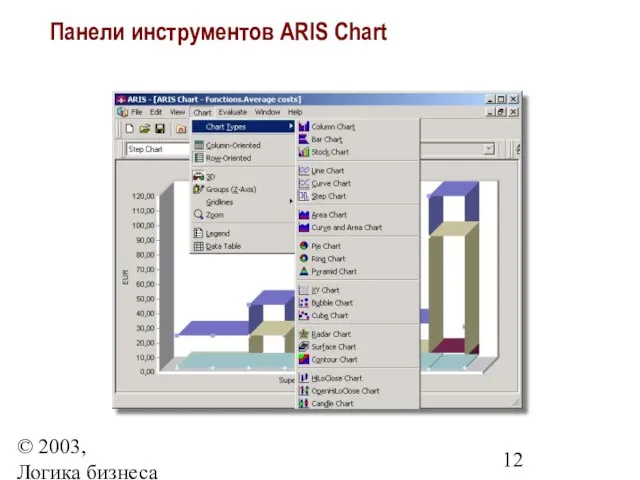

Панели инструментов ARIS Chart

© 2003,

Логика бизнеса

Панели инструментов ARIS Chart

Слайд 13© 2003,

Логика бизнеса

Панель инструментов Chart

выпадающий список типов диаграмм;

горизонтальная ориентация диаграммы;

вертикальная ориентация

© 2003,

Логика бизнеса

Панель инструментов Chart

выпадающий список типов диаграмм;

горизонтальная ориентация диаграммы;

вертикальная ориентация

Слайд 14© 2003,

Логика бизнеса

Свойства ARIS Chart

© 2003,

Логика бизнеса

Свойства ARIS Chart

Русалочка Ариэль и её друзья. Тренажёр по английскому языку

Русалочка Ариэль и её друзья. Тренажёр по английскому языку Тема 2. Планирование проекта

Тема 2. Планирование проекта Реформа органов внутренних дел

Реформа органов внутренних дел Повторение Present Perfect and Present perfect continuous

Повторение Present Perfect and Present perfect continuous Количество украинских мужчин с разным курительным статусом в возрастных группах

Количество украинских мужчин с разным курительным статусом в возрастных группах Оомицеты

Оомицеты Шлифовальный станок

Шлифовальный станок Перспективы книжной розницы:Облачность или конец света

Перспективы книжной розницы:Облачность или конец света Формирование условий для глобальной конкурентоспособности российского страхового бизнеса

Формирование условий для глобальной конкурентоспособности российского страхового бизнеса Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе

Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Альтернативные накопители информации

Альтернативные накопители информации «Применение законов математики в архитектуре»

«Применение законов математики в архитектуре» Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу

Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Додавання і віднімання дробів з різними знаменниками

Додавання і віднімання дробів з різними знаменниками Презентация на тему: Педагогические условия сохранения здоровья школьников

Презентация на тему: Педагогические условия сохранения здоровья школьников Академия профессионального роста

Академия профессионального роста Классицизм в архитектуре

Классицизм в архитектуре Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4

Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4 Презентация на тему Резонансная частота

Презентация на тему Резонансная частота  ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ

ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ Проецирование детали на три плоскости проекций

Проецирование детали на три плоскости проекций ЛЕКЦИЯ №2

ЛЕКЦИЯ №2 Основы программирования на языке «BASIC»

Основы программирования на языке «BASIC» Самопрезентация. Архипов Дмитрий

Самопрезентация. Архипов Дмитрий Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента

Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента