- Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4

Содержание

- 2. Нормативное регулирование Форма «ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ» Приложение к бухгалтерскому балансу и отчету о финансовых

- 3. Содержание Отчета о движении денежных средств Отчет о движении денежных средств представляет собой обобщение данных о

- 4. Содержание Отчета о движении денежных средств Денежными потоками организации НЕ являются: 1. платежи денежных средств, связанные

- 5. Классификация денежных потоков Денежные потоки организации подразделяются на денежные потоки от -текущих, - инвестиционных - финансовых

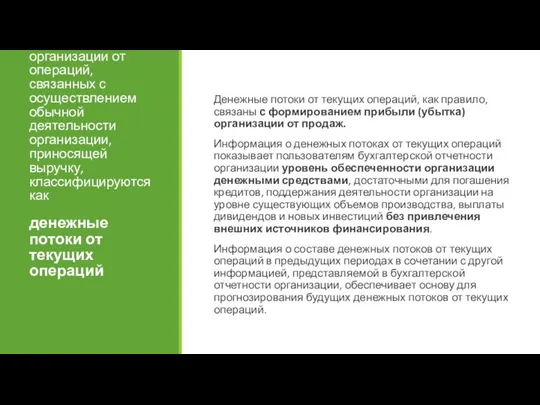

- 6. Денежные потоки организации от операций, связанных с осуществлением обычной деятельности организации, приносящей выручку, классифицируются как денежные

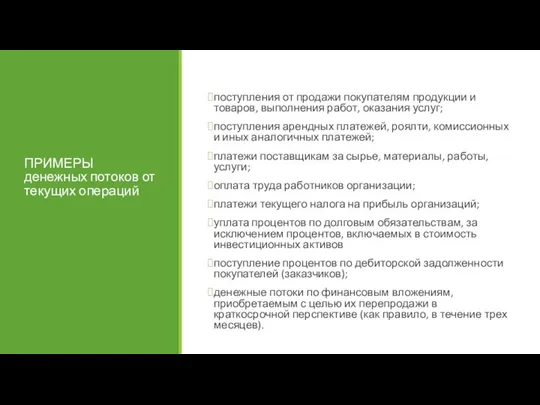

- 7. ПРИМЕРЫ денежных потоков от текущих операций поступления от продажи покупателям продукции и товаров, выполнения работ, оказания

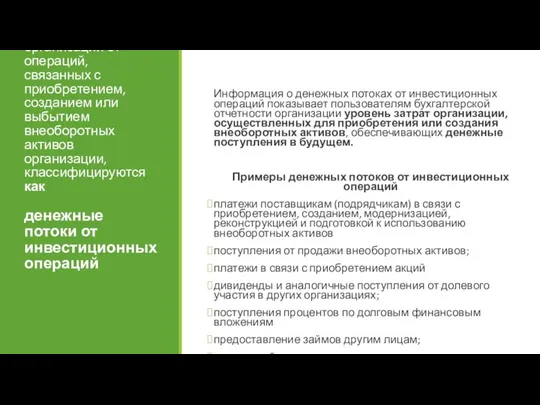

- 8. Денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов организации, классифицируются как

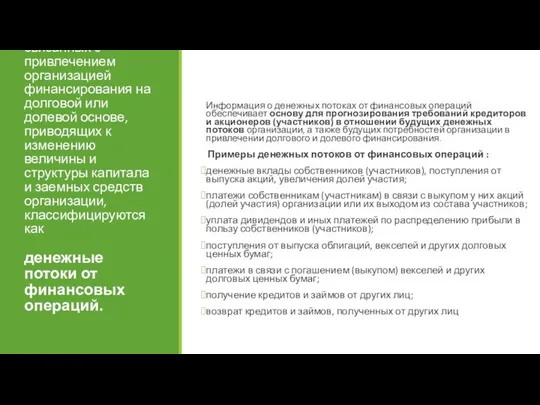

- 9. Денежные потоки организации от операций, связанных с привлечением организацией финансирования на долговой или долевой основе, приводящих

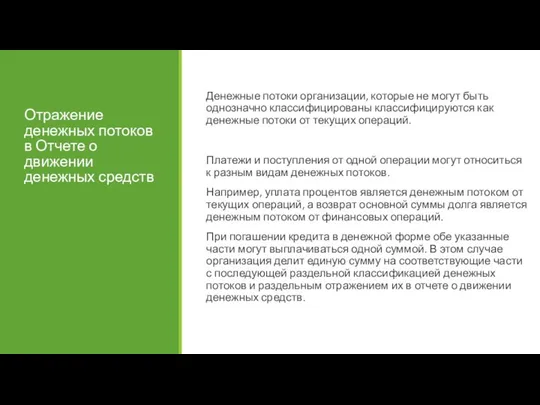

- 10. Отражение денежных потоков в Отчете о движении денежных средств Денежные потоки организации, которые не могут быть

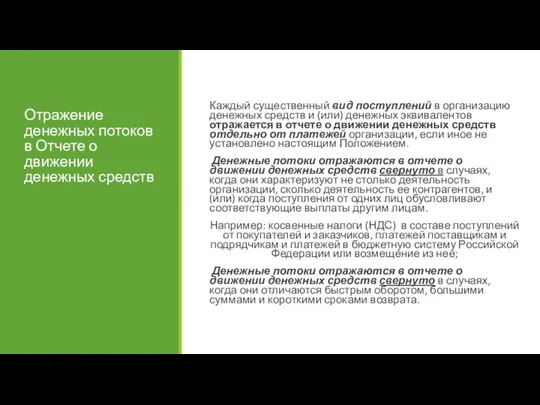

- 11. Отражение денежных потоков в Отчете о движении денежных средств Каждый существенный вид поступлений в организацию денежных

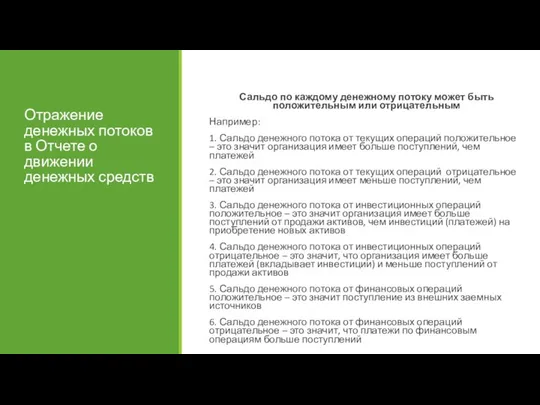

- 12. Отражение денежных потоков в Отчете о движении денежных средств Сальдо по каждому денежному потоку может быть

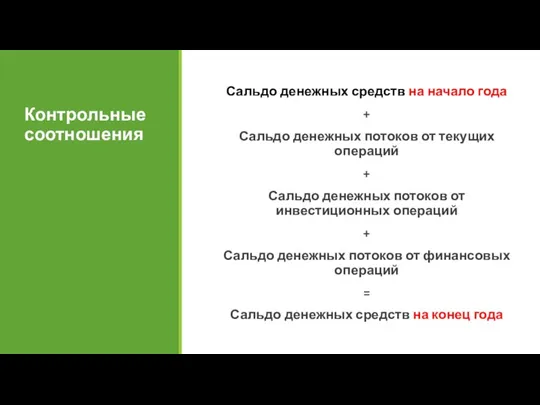

- 14. Сальдо денежных средств на начало года + Сальдо денежных потоков от текущих операций + Сальдо денежных

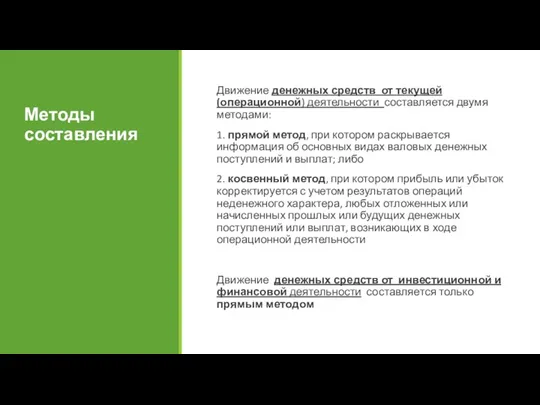

- 15. Движение денежных средств от текущей (операционной) деятельности составляется двумя методами: 1. прямой метод, при котором раскрывается

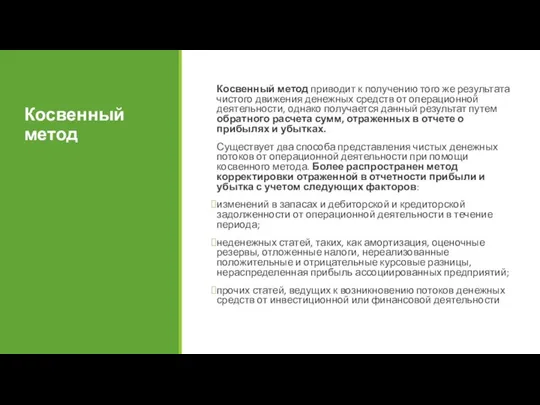

- 16. Косвенный метод приводит к получению того же результата чистого движения денежных средств от операционной деятельности, однако

- 18. Скачать презентацию

Слайд 2Нормативное регулирование

Форма «ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ»

Приложение к бухгалтерскому балансу и отчету

Нормативное регулирование

Форма «ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ»

Приложение к бухгалтерскому балансу и отчету

Слайд 3Содержание Отчета о движении денежных средств

Отчет о движении денежных средств представляет собой

Содержание Отчета о движении денежных средств

Отчет о движении денежных средств представляет собой

Слайд 4Содержание Отчета о движении денежных средств

Денежными потоками организации НЕ являются:

1. платежи денежных

Содержание Отчета о движении денежных средств

Денежными потоками организации НЕ являются:

1. платежи денежных

Слайд 5Классификация денежных потоков

Денежные потоки организации подразделяются на денежные потоки от

-текущих,

Классификация денежных потоков

Денежные потоки организации подразделяются на денежные потоки от

-текущих,

Слайд 6Денежные потоки организации от операций,

связанных с осуществлением обычной деятельности организации, приносящей

Денежные потоки организации от операций, связанных с осуществлением обычной деятельности организации, приносящей

Слайд 7ПРИМЕРЫ

денежных потоков от текущих операций

поступления от продажи покупателям продукции и товаров,

ПРИМЕРЫ

денежных потоков от текущих операций

поступления от продажи покупателям продукции и товаров,

Слайд 8Денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных

Денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных

Слайд 9Денежные потоки организации от операций, связанных с привлечением организацией финансирования на долговой

Денежные потоки организации от операций, связанных с привлечением организацией финансирования на долговой

Слайд 10Отражение денежных потоков в Отчете о движении денежных средств

Денежные потоки организации, которые

Отражение денежных потоков в Отчете о движении денежных средств

Денежные потоки организации, которые

Слайд 11Отражение денежных потоков в Отчете о движении денежных средств

Каждый существенный вид поступлений

Отражение денежных потоков в Отчете о движении денежных средств

Каждый существенный вид поступлений

Слайд 12Отражение денежных потоков в Отчете о движении денежных средств

Сальдо по каждому денежному

Отражение денежных потоков в Отчете о движении денежных средств

Сальдо по каждому денежному

Слайд 14Сальдо денежных средств на начало года

+

Сальдо денежных потоков от текущих

Сальдо денежных средств на начало года

+

Сальдо денежных потоков от текущих

Слайд 15Движение денежных средств от текущей (операционной) деятельности составляется двумя методами:

1. прямой

Движение денежных средств от текущей (операционной) деятельности составляется двумя методами:

1. прямой

Слайд 16Косвенный метод приводит к получению того же результата чистого движения денежных средств

Косвенный метод приводит к получению того же результата чистого движения денежных средств

Презентация на тему Образование государства в Древнем Египте

Презентация на тему Образование государства в Древнем Египте  Портрет. Натюрморт

Портрет. Натюрморт Масленица идёт

Масленица идёт Моя любимая еда

Моя любимая еда Рисование русского богатыря в доспехах

Рисование русского богатыря в доспехах British customs and traditions

British customs and traditions График функции (1)

График функции (1) Украшение салфетки бахромой (урок технологии)

Украшение салфетки бахромой (урок технологии) Презентация на тему Работа с детьми, требующими особого внимания

Презентация на тему Работа с детьми, требующими особого внимания АЗБУКА БЕЗОПАСНОСТИ

АЗБУКА БЕЗОПАСНОСТИ shrift

shrift Электронное сопровождение к изучению темы: «Теорема Пифагора»

Электронное сопровождение к изучению темы: «Теорема Пифагора» Материально-техническая база школы

Материально-техническая база школы Логарифмическая функция

Логарифмическая функция Схема анализа стихотворения

Схема анализа стихотворения Особенности психического и физиологического развития детей с синдромом Дауна в раннем и младенческом возрасте

Особенности психического и физиологического развития детей с синдромом Дауна в раннем и младенческом возрасте Золотые руки

Золотые руки Ораторская речь, её особенности. Публичное выступление об истории своего края

Ораторская речь, её особенности. Публичное выступление об истории своего края Альтернативный взгляд на лидерствоШубенкова Татьянаконсалтинговая компания «Шубенкова и Партнёры»

Альтернативный взгляд на лидерствоШубенкова Татьянаконсалтинговая компания «Шубенкова и Партнёры» Презентация на тему Игорь Васильевич Лотарев (1887 – 1941)

Презентация на тему Игорь Васильевич Лотарев (1887 – 1941)  Презентация на тему: Эти удивительные пчёлы 3 класс

Презентация на тему: Эти удивительные пчёлы 3 класс Гражданское общество - понятие, функции

Гражданское общество - понятие, функции  Уравнение прямой видаy = kx + l

Уравнение прямой видаy = kx + l Самооценка ученика как фактор достижения планируемых результатов

Самооценка ученика как фактор достижения планируемых результатов Затраты и динамика их изменения. Распределение косвенных затрат

Затраты и динамика их изменения. Распределение косвенных затрат Шесть библейских принципов

Шесть библейских принципов Олимпийская символика

Олимпийская символика Аспекты профессиональной деятельности

Аспекты профессиональной деятельности