- Фьючерсные стратегии

Содержание

- 2. Фьючерс – это контракт, который обязывает инвестора осуществить продажу или покупку базового актива в будущем по

- 3. Рассмотрим стратегии торговли фьючерсами, которые встречаются на практике: Открытие короткой (продажа) и длинной (покупка) позиции, одновременно

- 4. 1.Стратегия «спрэд» Это комбинация позиций по нескольким контрактам, с ее помощью исключается риск потерь, связанных с

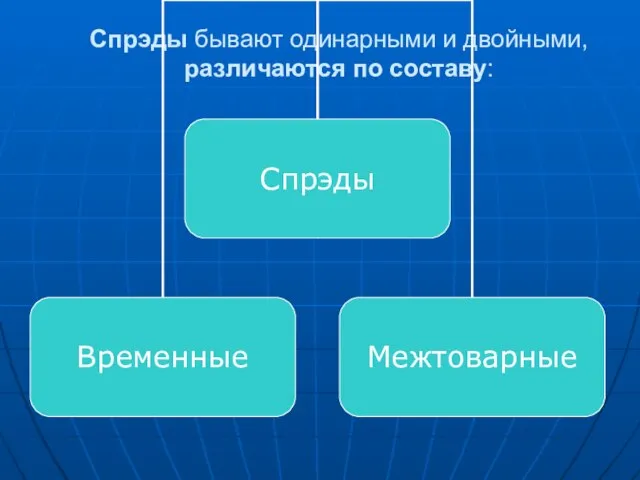

- 5. Спрэды бывают одинарными и двойными, различаются по составу:

- 6. Временные спрэды: стредл (straddle) - одновременная покупка и продажа фьючерсов с различными датами истечения на один

- 7. Межтоварные спрэды межтоварные (intercommodity spread)спрэды - заключение фьючерсных контрактов на близкие товары для получения прибыли от

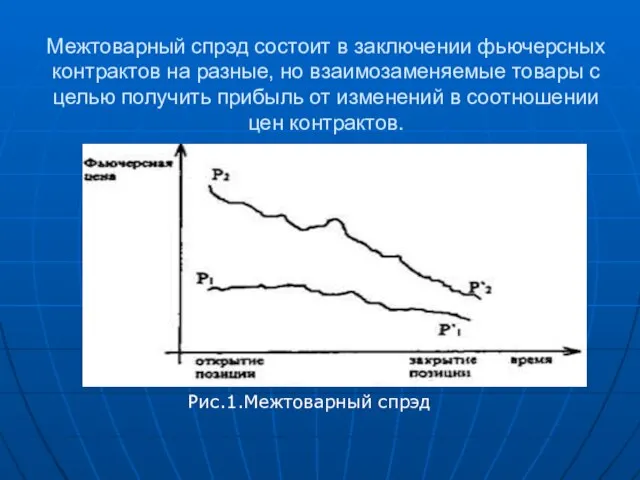

- 8. Межтоварный спрэд состоит в заключении фьючерсных контрактов на разные, но взаимозаменяемые товары с целью получить прибыль

- 9. 2.Страхование (хеджирование) ценовых рисков Страхование (хеджирование) ценовых рисков – создание баланса между обязательствами на рынке (товары,

- 10. Страхование (хеджирование) ценовых рисков: Хеджирование продажей фьючерсных контрактов Хеджирование покупкой фьючерсных контрактов (длинное хеджирование) Кросс-хеджирование Временные

- 11. 3.Арбитраж Арбитраж направлен на получение дохода путем перепродажи ценных бумаг либо в другое время, либо на

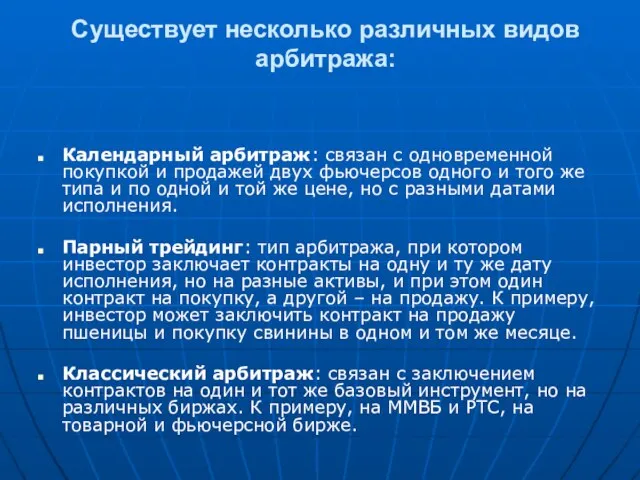

- 12. Существует несколько различных видов арбитража: Календарный арбитраж: связан с одновременной покупкой и продажей двух фьючерсов одного

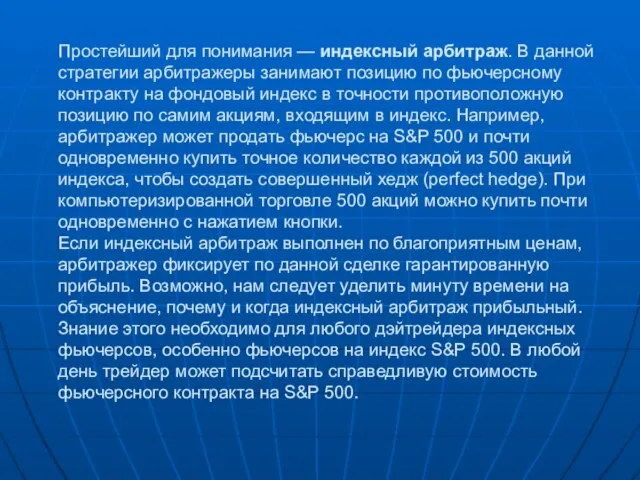

- 13. Простейший для понимания — индексный арбитраж. В данной стратегии арбитражеры занимают позицию по фьючерсному контракту на

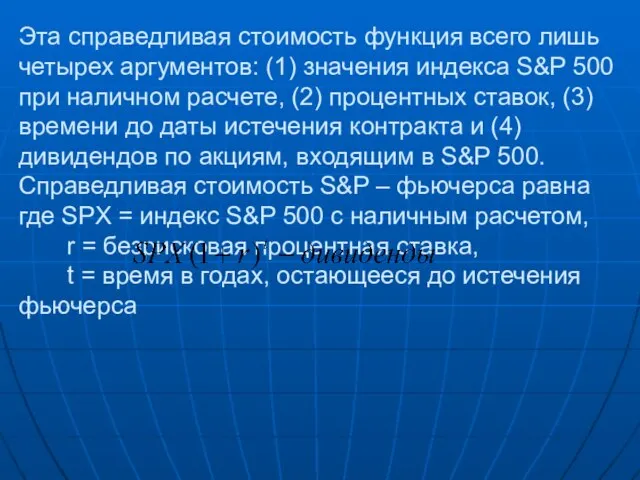

- 14. Эта справедливая стоимость функция всего лишь четырех аргументов: (1) значения индекса S&P 500 при наличном расчете,

- 15. Индексный арбитраж возможен почти каждый день. Все, что необходимо арбитражеру для извлечения прибыли, — это отклонение

- 16. Преобладающая доходность на рынке производных инструментов связаны: с «эффектом рычага»- для операций с большой стоимостью денежных

- 18. Скачать презентацию

Слайд 3Рассмотрим стратегии торговли фьючерсами, которые встречаются на практике:

Открытие короткой (продажа) и длинной

Рассмотрим стратегии торговли фьючерсами, которые встречаются на практике:

Открытие короткой (продажа) и длинной

Слайд 41.Стратегия «спрэд»

Это комбинация позиций по нескольким контрактам, с ее помощью исключается

1.Стратегия «спрэд»

Это комбинация позиций по нескольким контрактам, с ее помощью исключается

Слайд 5Спрэды бывают одинарными и двойными, различаются по составу:

Спрэды бывают одинарными и двойными, различаются по составу:

Слайд 6Временные спрэды:

стредл (straddle) - одновременная покупка и продажа фьючерсов с различными

Временные спрэды:

стредл (straddle) - одновременная покупка и продажа фьючерсов с различными

Слайд 7Межтоварные спрэды

межтоварные (intercommodity spread)спрэды - заключение фьючерсных контрактов на близкие товары

Межтоварные спрэды

межтоварные (intercommodity spread)спрэды - заключение фьючерсных контрактов на близкие товары

Слайд 8Межтоварный спрэд состоит в заключении фьючерсных контрактов на разные, но взаимозаменяемые товары

Межтоварный спрэд состоит в заключении фьючерсных контрактов на разные, но взаимозаменяемые товары

Слайд 92.Страхование (хеджирование) ценовых рисков

Страхование (хеджирование) ценовых рисков – создание баланса между

2.Страхование (хеджирование) ценовых рисков Страхование (хеджирование) ценовых рисков – создание баланса между

Слайд 10Страхование (хеджирование) ценовых рисков:

Хеджирование продажей фьючерсных контрактов

Хеджирование покупкой фьючерсных контрактов

Страхование (хеджирование) ценовых рисков:

Хеджирование продажей фьючерсных контрактов

Хеджирование покупкой фьючерсных контрактов

Слайд 113.Арбитраж

Арбитраж направлен на получение дохода путем перепродажи ценных бумаг либо в

3.Арбитраж

Арбитраж направлен на получение дохода путем перепродажи ценных бумаг либо в

Слайд 12Существует несколько различных видов арбитража:

Календарный арбитраж: связан с одновременной покупкой и продажей

Существует несколько различных видов арбитража:

Календарный арбитраж: связан с одновременной покупкой и продажей

Слайд 13Простейший для понимания — индексный арбитраж. В данной стратегии арбитражеры занимают позицию

Простейший для понимания — индексный арбитраж. В данной стратегии арбитражеры занимают позицию

Слайд 14Эта справедливая стоимость функция всего лишь четырех аргументов: (1) значения индекса S&P

Эта справедливая стоимость функция всего лишь четырех аргументов: (1) значения индекса S&P

Слайд 15Индексный арбитраж возможен почти каждый день. Все, что необходимо арбитражеру для извлечения

Индексный арбитраж возможен почти каждый день. Все, что необходимо арбитражеру для извлечения

Слайд 16Преобладающая доходность на рынке производных инструментов связаны:

с «эффектом рычага»- для операций с

Преобладающая доходность на рынке производных инструментов связаны:

с «эффектом рычага»- для операций с

Виктор Михайлович Васнецов Богатыри. (Три богатыря)

Виктор Михайлович Васнецов Богатыри. (Три богатыря) presentation

presentation Виртуальная экскурсия по пушкинским местам Псковщины

Виртуальная экскурсия по пушкинским местам Псковщины ИСЛАМ

ИСЛАМ История установления родительских суббот и их место в годовом круге богослужения

История установления родительских суббот и их место в годовом круге богослужения «АЛЬФА-ЛОГИСТИК»

«АЛЬФА-ЛОГИСТИК» Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок

Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок Проект: Осмысление абанским обществом истории Гражданской войны в районе.

Проект: Осмысление абанским обществом истории Гражданской войны в районе. Как устроен компьютер

Как устроен компьютер Пропорции выражают характер. Птицы с разным характером пропорций

Пропорции выражают характер. Птицы с разным характером пропорций Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города»

Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города» Установки для крытых ледовых арен и катков

Установки для крытых ледовых арен и катков Полиция. Профессия полицейский

Полиция. Профессия полицейский ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО

Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО Дмитрий Николаевич Ушаков

Дмитрий Николаевич Ушаков Семь «чудес» села Усть-Уса

Семь «чудес» села Усть-Уса Всероссийский творческий фестиваль Верим в село! Гордимся Россией!

Всероссийский творческий фестиваль Верим в село! Гордимся Россией! Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов

Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике

Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике Самооценка личности. Уверенность в себе. Методика исследования самооценки

Самооценка личности. Уверенность в себе. Методика исследования самооценки СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ

СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ Мы - начинающие медиаторы

Мы - начинающие медиаторы Документационное обеспечение управления и функционирование организации

Документационное обеспечение управления и функционирование организации Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений

Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р.

РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р. Целевая программа развития « Радуга »

Целевая программа развития « Радуга » Новое качество для Вашего бизнеса

Новое качество для Вашего бизнеса