- Глава 26.1. НК РФ «Система налогообложения для сельскохозяйственных товаропроизводителей»

Содержание

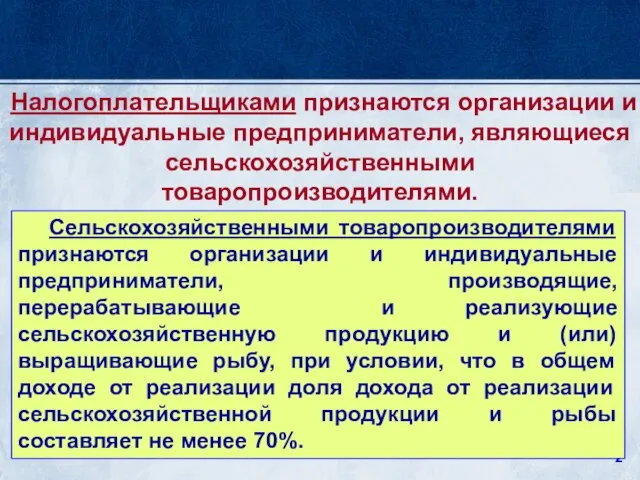

- 2. Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие, перерабатывающие и реализующие сельскохозяйственную продукцию и (или) выращивающие

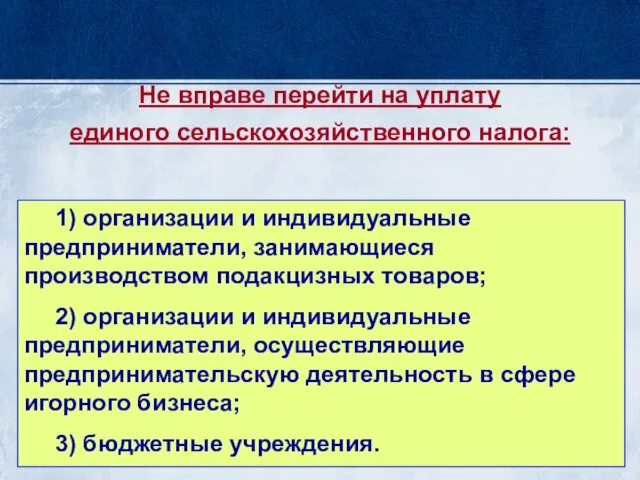

- 3. 1) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров; 2) организации и индивидуальные предприниматели, осуществляющие предпринимательскую

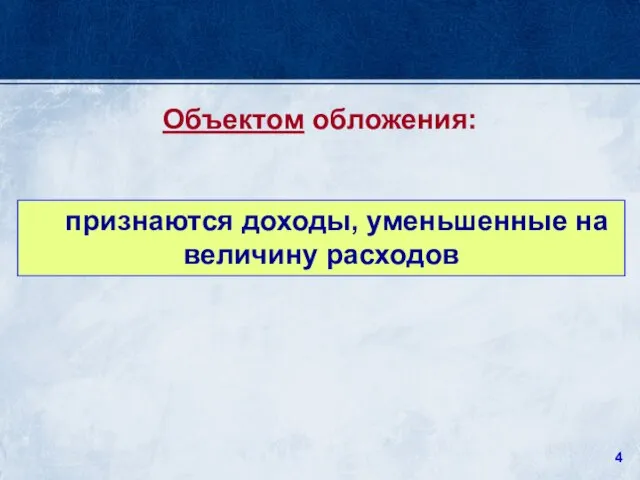

- 4. признаются доходы, уменьшенные на величину расходов Объектом обложения:

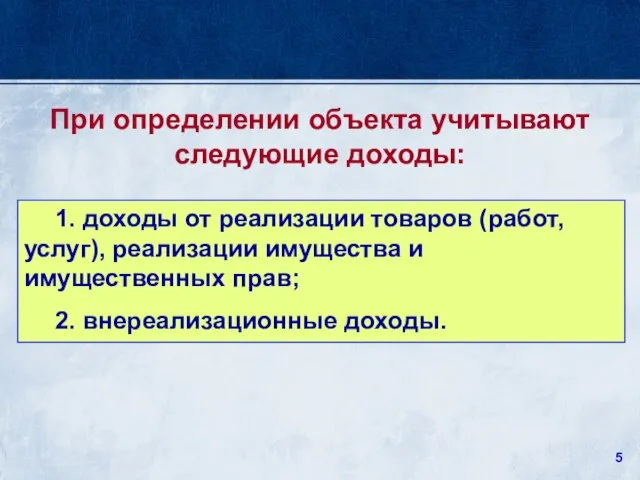

- 5. 1. доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав; 2. внереализационные доходы. При

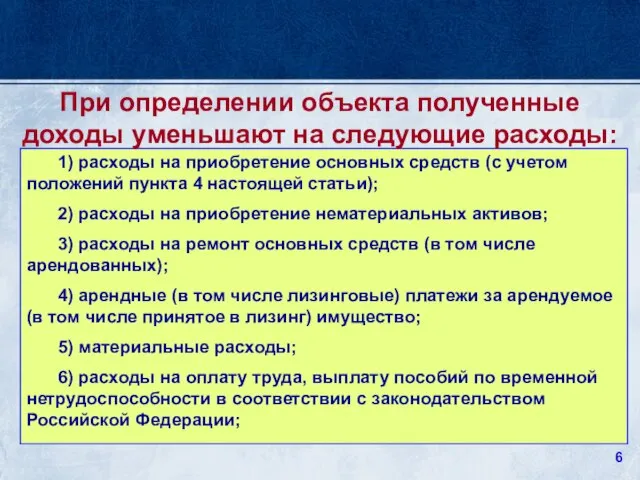

- 6. 1) расходы на приобретение основных средств (с учетом положений пункта 4 настоящей статьи); 2) расходы на

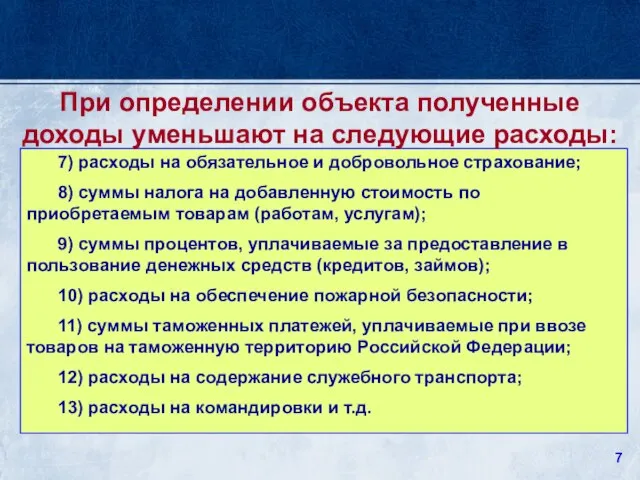

- 7. 7) расходы на обязательное и добровольное страхование; 8) суммы налога на добавленную стоимость по приобретаемым товарам

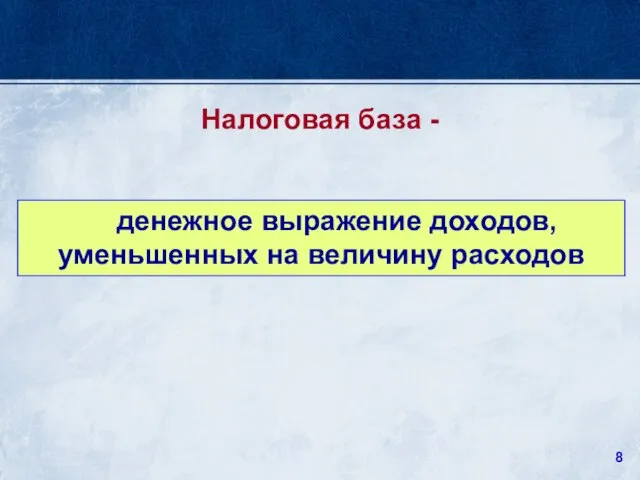

- 8. денежное выражение доходов, уменьшенных на величину расходов Налоговая база -

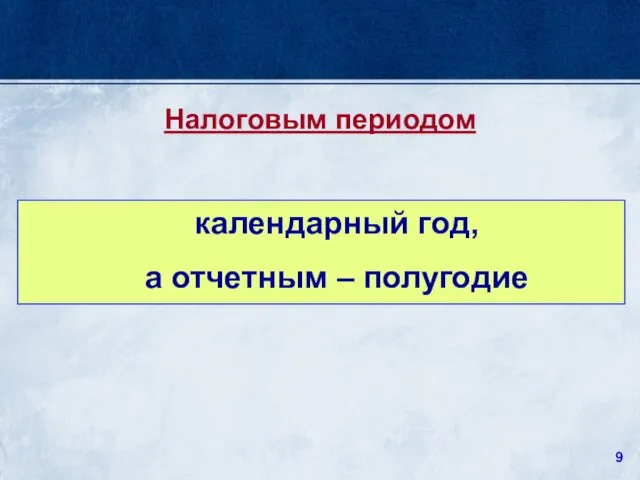

- 9. календарный год, а отчетным – полугодие Налоговым периодом

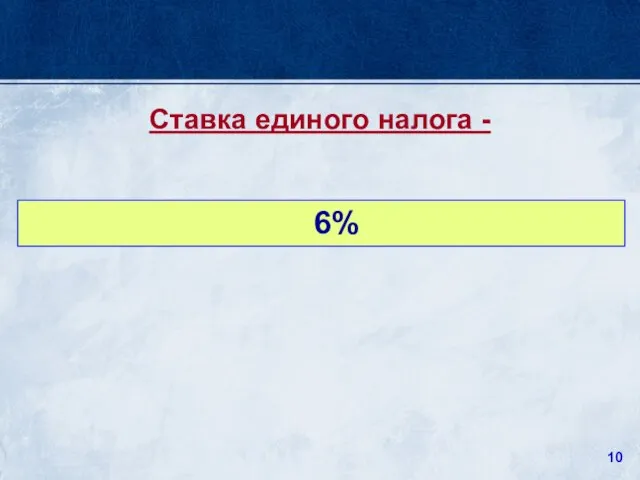

- 10. 6% Ставка единого налога -

- 12. Скачать презентацию

Слайд 2Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие, перерабатывающие и реализующие сельскохозяйственную

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие, перерабатывающие и реализующие сельскохозяйственную

Слайд 31) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

2) организации и индивидуальные

1) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

2) организации и индивидуальные

Слайд 4признаются доходы, уменьшенные на величину расходов

Объектом обложения:

признаются доходы, уменьшенные на величину расходов

Объектом обложения:

Слайд 51. доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав;

2.

1. доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав;

2.

Слайд 61) расходы на приобретение основных средств (с учетом положений пункта 4 настоящей

1) расходы на приобретение основных средств (с учетом положений пункта 4 настоящей

Слайд 77) расходы на обязательное и добровольное страхование;

8) суммы налога на добавленную стоимость

7) расходы на обязательное и добровольное страхование;

8) суммы налога на добавленную стоимость

Слайд 8денежное выражение доходов, уменьшенных на величину расходов

Налоговая база -

денежное выражение доходов, уменьшенных на величину расходов

Налоговая база -

Слайд 9календарный год,

а отчетным – полугодие

Налоговым периодом

календарный год,

а отчетным – полугодие

Налоговым периодом

Слайд 106%

Ставка единого налога -

6%

Ставка единого налога -

Разносторонний, равнобедренный и равносторонний треугольники

Разносторонний, равнобедренный и равносторонний треугольники Вставай страна огромная 1941-1945г

Вставай страна огромная 1941-1945г Сверка взаиморасчетов

Сверка взаиморасчетов Теория литературы. Роды и жанры

Теория литературы. Роды и жанры Мир органических кислот

Мир органических кислот Проверочная работа по Изобразительному искусству

Проверочная работа по Изобразительному искусству КОРПОРАТИВНЫЕ УГРОЗЫ

КОРПОРАТИВНЫЕ УГРОЗЫ Праздник алфавита во 2 классе

Праздник алфавита во 2 классе Муниципальное Автономное Дошкольное Образовательное Учреждение Центр Развития Ребенка Детский сад №5 Щелковского Муниципальног

Муниципальное Автономное Дошкольное Образовательное Учреждение Центр Развития Ребенка Детский сад №5 Щелковского Муниципальног Александр Иванович Куприн

Александр Иванович Куприн АНАТОМИЯ ЧЕЛОВЕКА

АНАТОМИЯ ЧЕЛОВЕКА Презентация на тему Использование заданий в тестовой форме к тексту, разобранных на основе теории и технологии Способа диалектиче

Презентация на тему Использование заданий в тестовой форме к тексту, разобранных на основе теории и технологии Способа диалектиче Презентация на тему Структура книги

Презентация на тему Структура книги  Правила написания письма личного характера на английском языке

Правила написания письма личного характера на английском языке Комплекс инновационных образовательных технологий

Комплекс инновационных образовательных технологий Деловая игра «Выборы Президента Российской Федерации»

Деловая игра «Выборы Президента Российской Федерации» Причины победы Цезаря в гражданской войне 49-45 гг. до н.э.

Причины победы Цезаря в гражданской войне 49-45 гг. до н.э. "Зерновые культуры"

"Зерновые культуры" Заир 24 ноября 1965

Заир 24 ноября 1965  Взаимное расположение графиков линейной функции

Взаимное расположение графиков линейной функции Опыт академической мобильности в британских вузах и его применение в казахстанских реалиях

Опыт академической мобильности в британских вузах и его применение в казахстанских реалиях Датчик затопления

Датчик затопления Презентация на тему Чай. Как правильно заваривать чай

Презентация на тему Чай. Как правильно заваривать чай Александр Исаевич Солженицын (1918 – 2008)«Был Божий указ, потому что лагерь направил меня наилучшим образом к моей главной теме…»

Александр Исаевич Солженицын (1918 – 2008)«Был Божий указ, потому что лагерь направил меня наилучшим образом к моей главной теме…» Презентация на тему Световые волны

Презентация на тему Световые волны  Этика профессиональной деятельности

Этика профессиональной деятельности Авторадио. Схема часа

Авторадио. Схема часа Тип членистоногие. Класс ракообразные.

Тип членистоногие. Класс ракообразные.