- Государство и налоги

Содержание

- 2. 1. Государство как субъект рыночной экономики 1.Суверенность - проявляется в том, что государственная власть независима в

- 3. Признаки государства как субъекта рыночной экономики Регулирующий субъект Внерыночное происхождение государственного дохода Императивный статус государства.

- 4. Экономические функции государства обеспечение правовой базы функционирования частного бизнеса; защита конкуренции. Господство монополий наносит вред всему

- 5. 2. Государственное регулирование экономики Государственное регулирование развития экономики — это воздействие государства на деятельность хозяйствующих субъектов

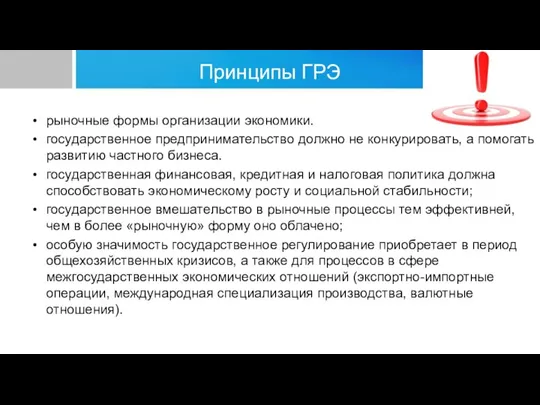

- 6. Принципы ГРЭ рыночные формы организации экономики. государственное предпринимательство должно не конкурировать, а помогать развитию частного бизнеса.

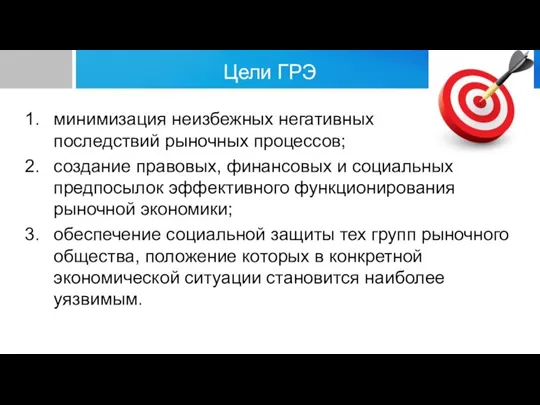

- 7. Цели ГРЭ минимизация неизбежных негативных последствий рыночных процессов; создание правовых, финансовых и социальных предпосылок эффективного функционирования

- 8. Методы ГРЭ Прямые методы основываются на административно-правовых способах воздействия на деятельность тех или иных субъектов хозяйствования

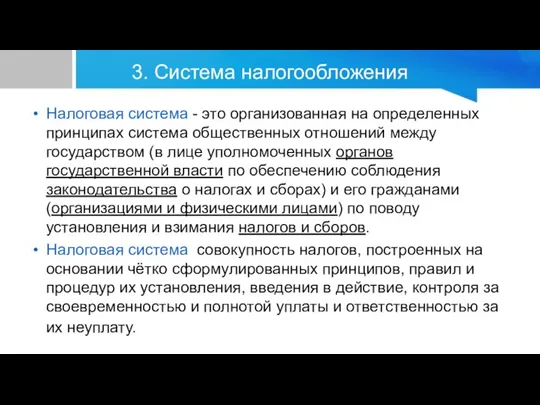

- 9. 3. Система налогообложения Налоговая система - это организованная на определенных принципах система общественных отношений между государством

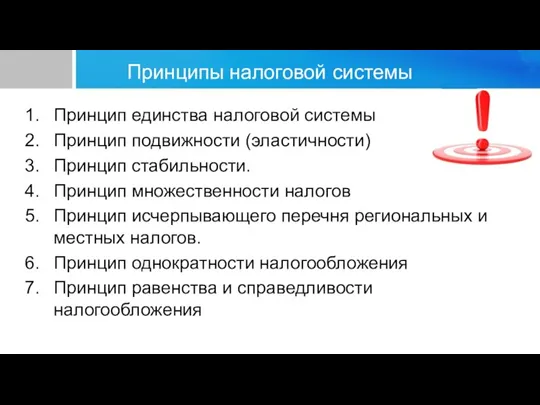

- 10. Принципы налоговой системы Принцип единства налоговой системы Принцип подвижности (эластичности) Принцип стабильности. Принцип множественности налогов Принцип

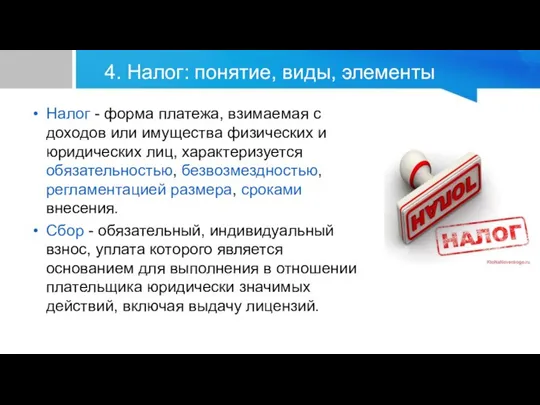

- 11. 4. Налог: понятие, виды, элементы Налог - форма платежа, взимаемая с доходов или имущества физических и

- 12. Интересно про налоги Налог на тень (Венеция) Налог на уши (Тибет) Налог на туалеты (Др.Рим) «Деньги

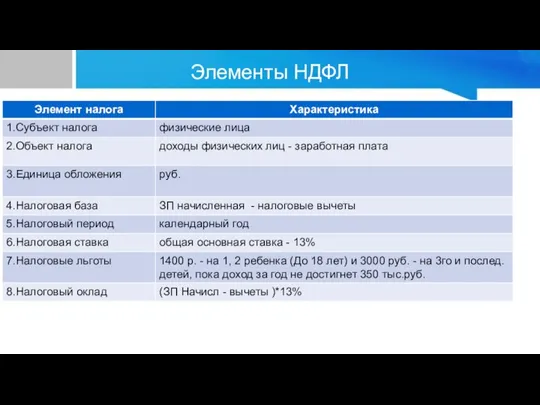

- 14. Элементы НДФЛ

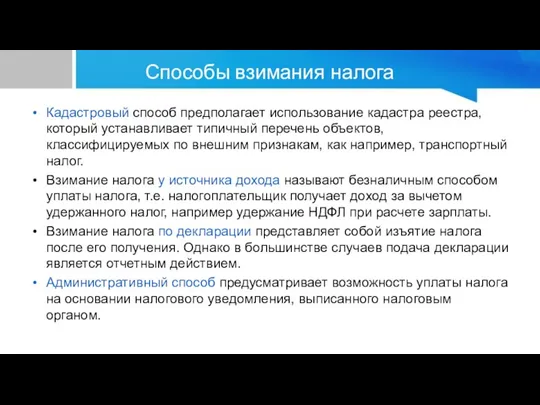

- 15. Способы взимания налога Кадастровый способ предполагает использование кадастра реестра, который устанавливает типичный перечень объектов, классифицируемых по

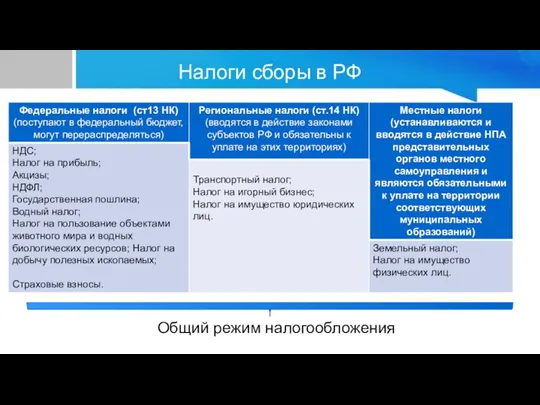

- 16. Налоги сборы в РФ Общий режим налогообложения

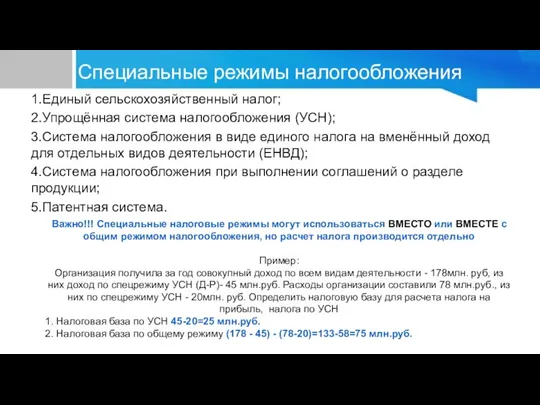

- 17. Специальные режимы налогообложения 1.Единый сельскохозяйственный налог; 2.Упрощённая система налогообложения (УСН); 3.Система налогообложения в виде единого налога

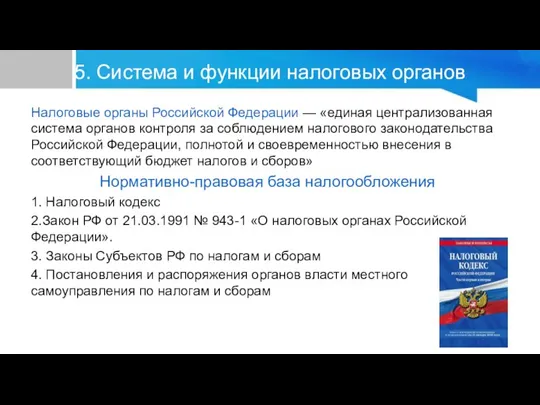

- 18. 5. Система и функции налоговых органов Налоговые органы Российской Федерации — «единая централизованная система органов контроля

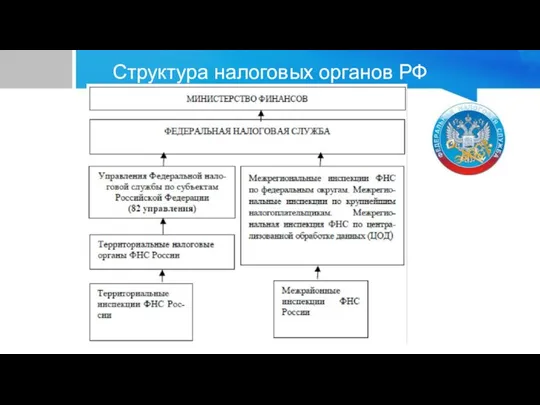

- 19. Структура налоговых органов РФ

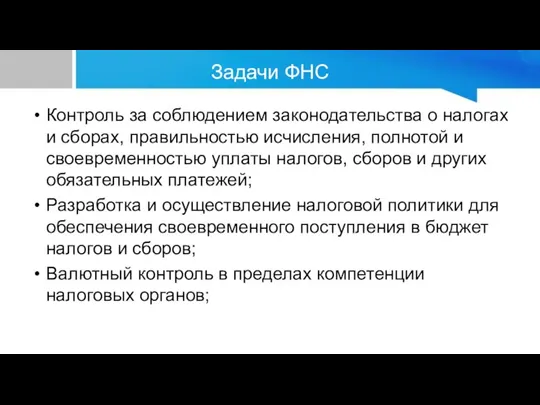

- 20. Задачи ФНС Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты

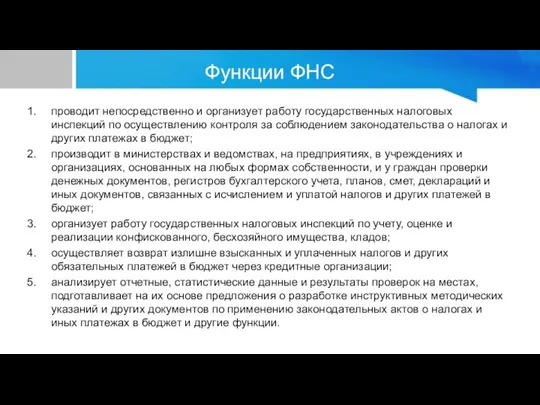

- 21. Функции ФНС проводит непосредственно и организует работу государственных налоговых инспекций по осуществлению контроля за соблюдением законодательства

- 23. Скачать презентацию

Слайд 21. Государство как субъект рыночной экономики

1.Суверенность - проявляется в том, что государственная

1. Государство как субъект рыночной экономики

1.Суверенность - проявляется в том, что государственная

Слайд 3Признаки государства как субъекта рыночной экономики

Регулирующий субъект

Внерыночное происхождение государственного дохода

Императивный статус государства.

Признаки государства как субъекта рыночной экономики

Регулирующий субъект

Внерыночное происхождение государственного дохода

Императивный статус государства.

Слайд 4Экономические функции государства

обеспечение правовой базы функционирования частного бизнеса;

защита конкуренции. Господство монополий наносит

Экономические функции государства

обеспечение правовой базы функционирования частного бизнеса;

защита конкуренции. Господство монополий наносит

Слайд 52. Государственное регулирование экономики

Государственное регулирование развития экономики — это воздействие государства на деятельность хозяйствующих

2. Государственное регулирование экономики

Государственное регулирование развития экономики — это воздействие государства на деятельность хозяйствующих

Слайд 6Принципы ГРЭ

рыночные формы организации экономики.

государственное предпринимательство должно не конкурировать, а помогать

Принципы ГРЭ

рыночные формы организации экономики.

государственное предпринимательство должно не конкурировать, а помогать

Слайд 7Цели ГРЭ

минимизация неизбежных негативных последствий рыночных процессов;

создание правовых, финансовых и социальных предпосылок

Цели ГРЭ

минимизация неизбежных негативных последствий рыночных процессов;

создание правовых, финансовых и социальных предпосылок

Слайд 8Методы ГРЭ

Прямые методы

основываются на административно-правовых способах воздействия на деятельность тех

Методы ГРЭ

Прямые методы

основываются на административно-правовых способах воздействия на деятельность тех

Слайд 93. Система налогообложения

Налоговая система - это организованная на определенных принципах система общественных отношений

3. Система налогообложения

Налоговая система - это организованная на определенных принципах система общественных отношений

Слайд 10Принципы налоговой системы

Принцип единства налоговой системы

Принцип подвижности (эластичности)

Принцип стабильности.

Принцип множественности налогов

Принцип исчерпывающего

Принципы налоговой системы

Принцип единства налоговой системы

Принцип подвижности (эластичности)

Принцип стабильности.

Принцип множественности налогов

Принцип исчерпывающего

Слайд 114. Налог: понятие, виды, элементы

Налог - форма платежа, взимаемая с доходов

4. Налог: понятие, виды, элементы

Налог - форма платежа, взимаемая с доходов

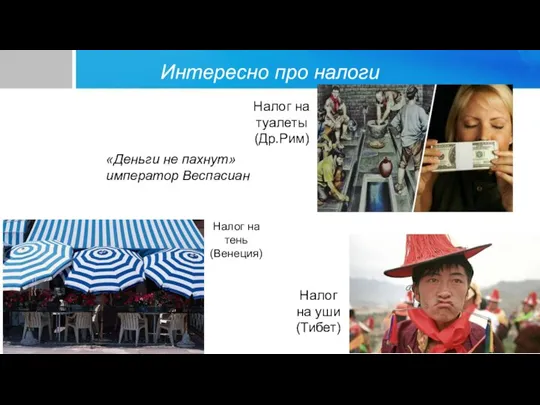

Слайд 12Интересно про налоги

Налог на тень (Венеция)

Налог

на уши

(Тибет)

Налог на туалеты (Др.Рим)

«Деньги

Интересно про налоги

Налог на тень (Венеция)

Налог

на уши

(Тибет)

Налог на туалеты (Др.Рим)

«Деньги

Слайд 14Элементы НДФЛ

Элементы НДФЛ

Слайд 15Способы взимания налога

Кадастровый способ предполагает использование кадастра реестра, который устанавливает типичный перечень объектов,

Способы взимания налога

Кадастровый способ предполагает использование кадастра реестра, который устанавливает типичный перечень объектов,

Слайд 16Налоги сборы в РФ

Общий режим налогообложения

Налоги сборы в РФ

Общий режим налогообложения

Слайд 17Специальные режимы налогообложения

1.Единый сельскохозяйственный налог;

2.Упрощённая система налогообложения (УСН);

3.Система налогообложения в виде единого

Специальные режимы налогообложения

1.Единый сельскохозяйственный налог;

2.Упрощённая система налогообложения (УСН);

3.Система налогообложения в виде единого

Слайд 185. Система и функции налоговых органов

Налоговые органы Российской Федерации — «единая централизованная система

5. Система и функции налоговых органов

Налоговые органы Российской Федерации — «единая централизованная система

Слайд 19Структура налоговых органов РФ

Структура налоговых органов РФ

Слайд 20Задачи ФНС

Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой

Задачи ФНС

Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой

Слайд 21Функции ФНС

проводит непосредственно и организует работу государственных налоговых инспекций по осуществлению контроля

Функции ФНС

проводит непосредственно и организует работу государственных налоговых инспекций по осуществлению контроля

Байкал 23 августа 2011

Байкал 23 августа 2011 НЕТРАДИЦИОННЫЕ ТЕХНИКИ РИСОВАНИЯ

НЕТРАДИЦИОННЫЕ ТЕХНИКИ РИСОВАНИЯ Презентация на тему Человек и его деятельность 6 класс

Презентация на тему Человек и его деятельность 6 класс Творческий портрет Ивана Васильева

Творческий портрет Ивана Васильева Обязанности работодателя по обеспечению безопасности условий охраны труда

Обязанности работодателя по обеспечению безопасности условий охраны труда ... Семь тысяч рек Она со всех концов собрала – Больших и малых – до одной, Что от Валдая до Урала Избороздили шар земной. А. Твардо

... Семь тысяч рек Она со всех концов собрала – Больших и малых – до одной, Что от Валдая до Урала Избороздили шар земной. А. Твардо ВРЕДНЫЕ

ВРЕДНЫЕ Проектирование образовательного пространства. Моделирование педагогического мышления

Проектирование образовательного пространства. Моделирование педагогического мышления Что изучает физика

Что изучает физика Презентация на тему Алишер Навои

Презентация на тему Алишер Навои Презентация на тему Нахождение значений тригонометрических функций с помощью таблиц Брадиса

Презентация на тему Нахождение значений тригонометрических функций с помощью таблиц Брадиса Физиология высшей нервной деятельности

Физиология высшей нервной деятельности Презентация на тему История ручки

Презентация на тему История ручки  Легкая атлетика

Легкая атлетика 4 ноября

4 ноября Культура древней Руси (Архитектура Древней Руси)

Культура древней Руси (Архитектура Древней Руси) Роль фінансових ринків та фінансових посередників у переміщенні заощаджень від домогосподарств до підприємств

Роль фінансових ринків та фінансових посередників у переміщенні заощаджень від домогосподарств до підприємств Психологія і педагогіка вищої школи

Психологія і педагогіка вищої школи Скифы

Скифы Урок: «АЗБУКА БЕЗОПАСНОСТИ»

Урок: «АЗБУКА БЕЗОПАСНОСТИ» Специальное предложение

Специальное предложение Орган зрения

Орган зрения  АПТЕКА ПОД НОГАМИ

АПТЕКА ПОД НОГАМИ Валерий Брюсов

Валерий Брюсов Плавание тел.

Плавание тел. melikhovo

melikhovo Типы боеприпасов для АК-74М

Типы боеприпасов для АК-74М Переход на СПО?

Переход на СПО?