- IAS :41 Сельское хозяйство

Содержание

- 2. Цели стандарта: Цели - изучить учет биологических активов и сельскохозяйственной продукции в соответствии с МСФО (IAS)

- 3. Определения, имеющие отношение к сельскому хозяйству Сельскохозяйственная деятельность – это управление биотрансформацией биологических активов в целях

- 4. Биотрансформация – процессы роста, перерождения, производства и воспроизводства, которые вызывают качественные или количественные изменения биологического актива.

- 5. Признание и оценка -получает контроль над активом или связанными с ним будущими экономическими выгодами; и -

- 6. Прибыли и убытки ПЕРВОНАЧАЛЬНОЕ ПРИЗНАНИЕ Прибыли или убытки от биологического актива должны включаться в чистую прибыль

- 7. Правительственные субсидии Безусловная субсидия должна признаваться в качестве дохода того отчетного периода, в котором она становится

- 8. Представление и раскрытие информации Представление информации Биологические активы должны представляться в бухгалтерском балансе отдельно от других

- 9. Иллюстративные примеры В Примере 1 показано, как молочное животноводческое хозяйство на практике может применять требования МСФО

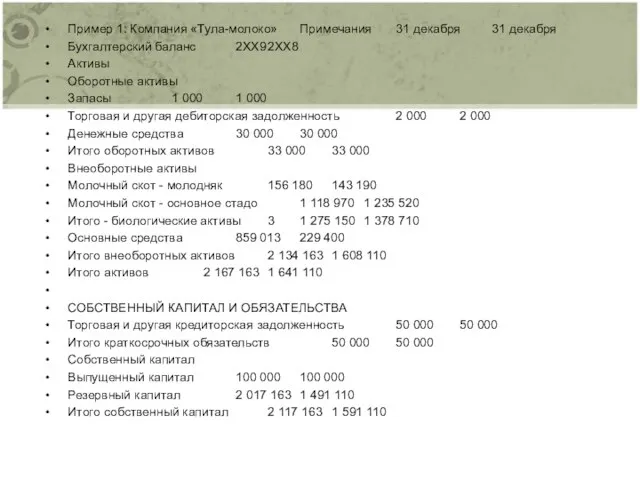

- 10. Пример 1: Компания «Тула-молоко» Примечания 31 декабря 31 декабря Бухгалтерский баланс 2XX9 2XX8 Активы Оборотные активы

- 12. Скачать презентацию

Слайд 2Цели стандарта:

Цели - изучить учет биологических активов и сельскохозяйственной продукции в соответствии

Цели стандарта:

Цели - изучить учет биологических активов и сельскохозяйственной продукции в соответствии

Слайд 3Определения, имеющие отношение к сельскому хозяйству

Сельскохозяйственная деятельность – это управление биотрансформацией биологических

Определения, имеющие отношение к сельскому хозяйству

Сельскохозяйственная деятельность – это управление биотрансформацией биологических

Слайд 4Биотрансформация – процессы роста, перерождения, производства и воспроизводства, которые вызывают качественные или

Биотрансформация – процессы роста, перерождения, производства и воспроизводства, которые вызывают качественные или

Слайд 5Признание и оценка

-получает контроль над активом или связанными с ним будущими

Признание и оценка

-получает контроль над активом или связанными с ним будущими

Слайд 6Прибыли и убытки

ПЕРВОНАЧАЛЬНОЕ ПРИЗНАНИЕ

Прибыли или убытки от биологического актива должны включаться

Прибыли и убытки

ПЕРВОНАЧАЛЬНОЕ ПРИЗНАНИЕ

Прибыли или убытки от биологического актива должны включаться

Слайд 7Правительственные субсидии

Безусловная субсидия должна признаваться в качестве дохода того отчетного периода, в

Правительственные субсидии

Безусловная субсидия должна признаваться в качестве дохода того отчетного периода, в

Слайд 8Представление и раскрытие информации

Представление информации

Биологические активы должны представляться в бухгалтерском балансе

Представление и раскрытие информации

Представление информации

Биологические активы должны представляться в бухгалтерском балансе

Слайд 9Иллюстративные примеры

В Примере 1 показано, как молочное животноводческое хозяйство на практике может

Иллюстративные примеры

В Примере 1 показано, как молочное животноводческое хозяйство на практике может

Слайд 10Пример 1: Компания «Тула-молоко» Примечания 31 декабря 31 декабря

Бухгалтерский баланс 2XX9 2XX8

Активы

Оборотные активы

Запасы 1 000 1 000

Пример 1: Компания «Тула-молоко» Примечания 31 декабря 31 декабря

Бухгалтерский баланс 2XX9 2XX8

Активы

Оборотные активы

Запасы 1 000 1 000

Споры и порядок их рассмотрения. Тема 5.14

Споры и порядок их рассмотрения. Тема 5.14 ВУОКСА ЭГЕЙН

ВУОКСА ЭГЕЙН Презентация на тему Мы выбираем здоровье

Презентация на тему Мы выбираем здоровье Здравствуйте, это я – Зоя!!

Здравствуйте, это я – Зоя!! Получение переменного тока

Получение переменного тока Нужны ли в жизни десятичные дроби?

Нужны ли в жизни десятичные дроби? Brudeferden i Hardanger Adolph Tidemand og Hans Gude, 1848

Brudeferden i Hardanger Adolph Tidemand og Hans Gude, 1848 Архитектура Великого Новгорода

Архитектура Великого Новгорода Форма

Форма Старт общестроительных работ отдел Кухни

Старт общестроительных работ отдел Кухни Мышление. Тест Какой у вас тип мышления

Мышление. Тест Какой у вас тип мышления Подводная лодка

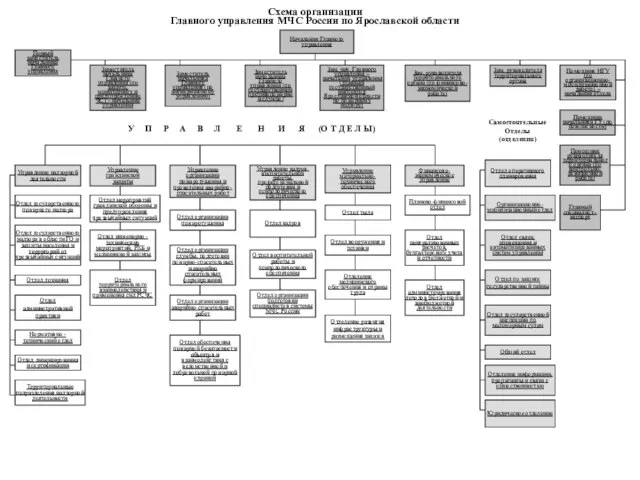

Подводная лодка Схема организации Главного управления МЧС России по Ярославской области

Схема организации Главного управления МЧС России по Ярославской области Коворкинг-зона Freecommunication

Коворкинг-зона Freecommunication Физические основы нейронных сетей и сенсорных систем

Физические основы нейронных сетей и сенсорных систем КОНСТИТУЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

КОНСТИТУЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ 16.04 Бахматова ВКР _prezentatsii (1)

16.04 Бахматова ВКР _prezentatsii (1) Мова нанова

Мова нанова Автоматизированная система контроля и управления технологическим процессом добычи нефти «РЕГИОН 3.0»

Автоматизированная система контроля и управления технологическим процессом добычи нефти «РЕГИОН 3.0» Оптимизация узлов металлических конструкций опорных мачт

Оптимизация узлов металлических конструкций опорных мачт Дистанция огромного размера 1979 - 2021

Дистанция огромного размера 1979 - 2021 МО учителей иностранных языков

МО учителей иностранных языков Benchmarketing стритфуда Бокер тов

Benchmarketing стритфуда Бокер тов Оптимизация проекта развития Октябрьского направления МЖУ

Оптимизация проекта развития Октябрьского направления МЖУ Семейное право

Семейное право Санаторий Сосновая роща

Санаторий Сосновая роща Сервировка стола к завтраку

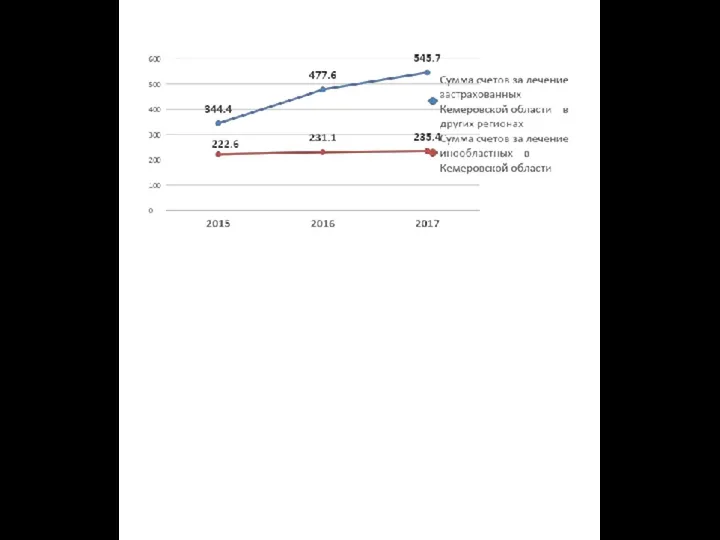

Сервировка стола к завтраку Диаграммы. Сумма счетов за лечение в регионах

Диаграммы. Сумма счетов за лечение в регионах