- Имущественные налоговые вычеты Подготовила: Клеутина Светлана ДС_01 __

Содержание

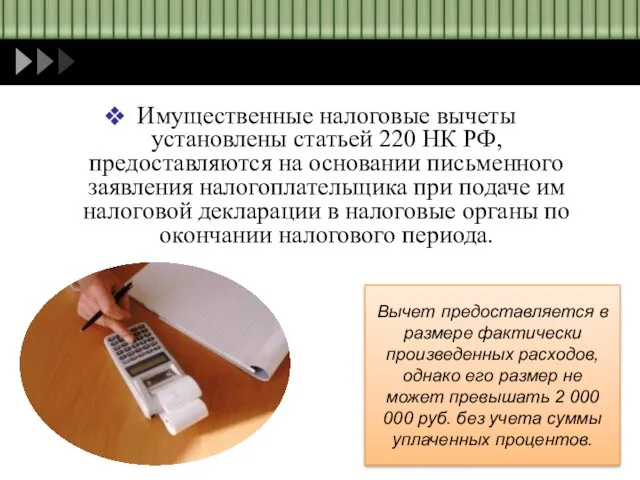

- 2. Имущественные налоговые вычеты установлены статьей 220 НК РФ, предоставляются на основании письменного заявления налогоплательщика при подаче

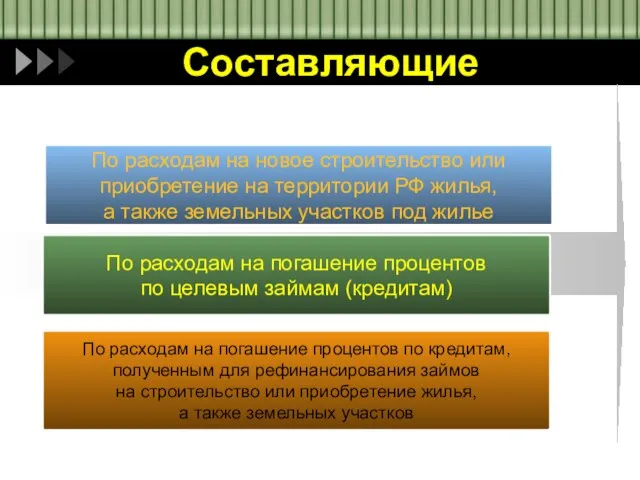

- 3. Составляющие По расходам на новое строительство или приобретение на территории РФ жилья, а также земельных участков

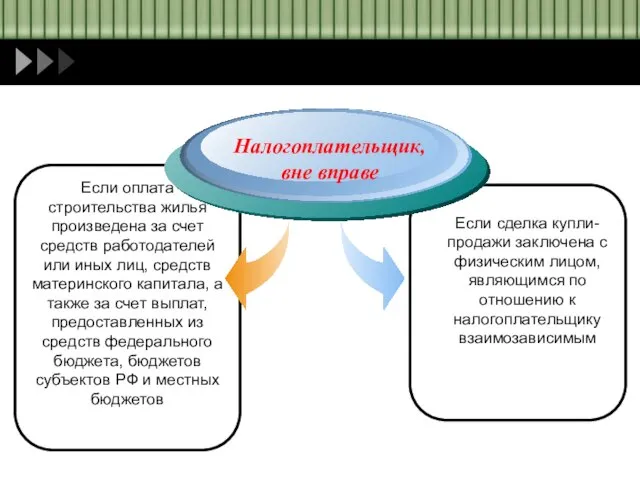

- 5. Налогоплательщик, вне вправе Если оплата строительства жилья произведена за счет средств работодателей или иных лиц, средств

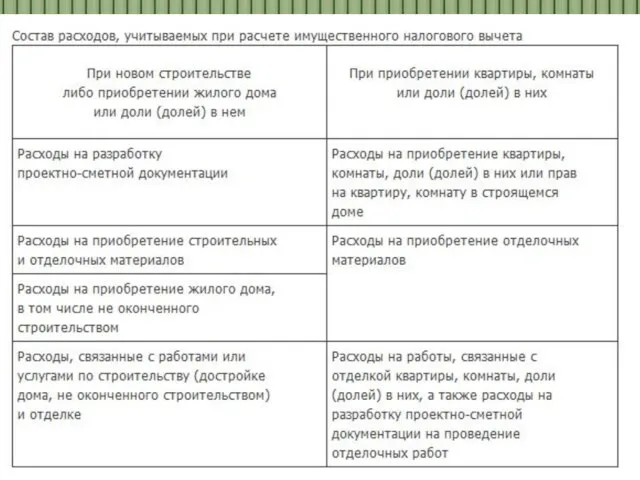

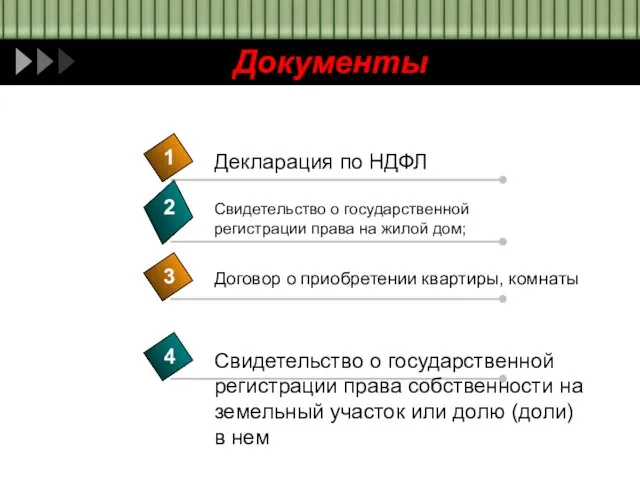

- 6. Документы

- 7. Имущественный налоговый вычет при продаже имущества Данный вычет предоставляется при продаже недвижимого и иного имущества, которое

- 8. Документы

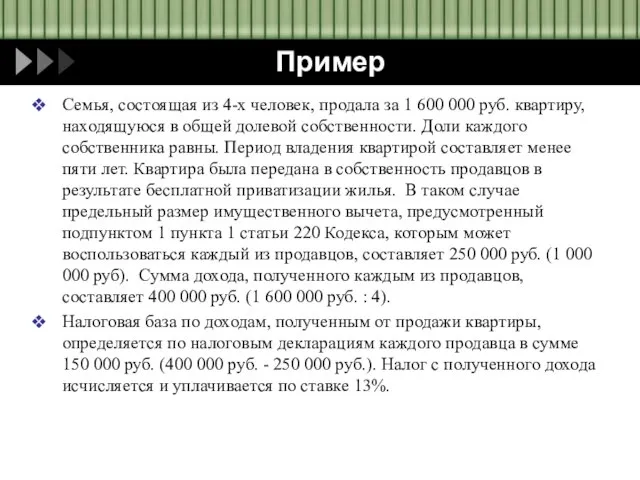

- 9. Пример Семья, состоящая из 4-х человек, продала за 1 600 000 руб. квартиру, находящуюся в общей

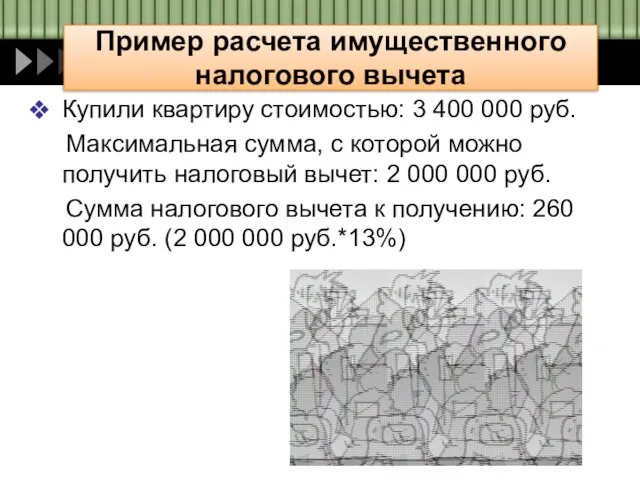

- 10. Пример расчета имущественного налогового вычета Купили квартиру стоимостью: 3 400 000 руб. Максимальная сумма, с которой

- 12. Скачать презентацию

Слайд 2Имущественные налоговые вычеты установлены статьей 220 НК РФ, предоставляются на основании письменного

Имущественные налоговые вычеты установлены статьей 220 НК РФ, предоставляются на основании письменного

Слайд 3Составляющие

По расходам на новое строительство или

приобретение на территории РФ жилья,

а

Составляющие

По расходам на новое строительство или

приобретение на территории РФ жилья,

а

Слайд 5Налогоплательщик, вне вправе

Если оплата строительства жилья произведена за счет средств работодателей или

Налогоплательщик, вне вправе

Если оплата строительства жилья произведена за счет средств работодателей или

Слайд 6Документы

Документы

Слайд 7

Имущественный налоговый вычет при продаже имущества

Данный вычет предоставляется при продаже недвижимого и

Имущественный налоговый вычет при продаже имущества

Данный вычет предоставляется при продаже недвижимого и

Слайд 8Документы

Документы

Слайд 9Пример

Семья, состоящая из 4-х человек, продала за 1 600 000 руб. квартиру,

Пример

Семья, состоящая из 4-х человек, продала за 1 600 000 руб. квартиру,

Слайд 10Пример расчета имущественного налогового вычета

Купили квартиру стоимостью: 3 400 000 руб.

Максимальная

Пример расчета имущественного налогового вычета

Купили квартиру стоимостью: 3 400 000 руб.

Максимальная

Основні і оборотні фонди залізничного тарнспорту. Лекція 7

Основні і оборотні фонди залізничного тарнспорту. Лекція 7 Педагогика лек 7 -2022

Педагогика лек 7 -2022 Информационное обеспечение системы обязательного медицинского страхования

Информационное обеспечение системы обязательного медицинского страхования Презентация на тему Основные понятия генетики

Презентация на тему Основные понятия генетики Азбука плавания

Азбука плавания Современные и перспективные технологии разработки прикладных систем

Современные и перспективные технологии разработки прикладных систем Профориентационная работа Профориентационная работа с учащимися.

Профориентационная работа Профориентационная работа с учащимися. Как возникло франкское государство

Как возникло франкское государство Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Презентация на тему Моя будущая профессия

Презентация на тему Моя будущая профессия  Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Права человека

Права человека Презентация на тему Электроёмкость

Презентация на тему Электроёмкость KazakhParty-ға қош келдіңіз. Үйлену тойы

KazakhParty-ға қош келдіңіз. Үйлену тойы ДискретизацияСверткаДПФ

ДискретизацияСверткаДПФ Использование компьютерного тестирования на уроках английского языка

Использование компьютерного тестирования на уроках английского языка Микропроцессоры

Микропроцессоры Дети@Mail.Ru

Дети@Mail.Ru Печенье Oreo

Печенье Oreo Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения

Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения Загадки деда мороза

Загадки деда мороза Chanel- один из самых влиятельных французских домов моды

Chanel- один из самых влиятельных французских домов моды психология упр 2

психология упр 2 Регламент на автовыставку

Регламент на автовыставку Результаты учебной деятельности за 2010-2011 учебный год

Результаты учебной деятельности за 2010-2011 учебный год Экологические кризисы 9 класс

Экологические кризисы 9 класс Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Управление бизнес-проектами в коммуникациях

Управление бизнес-проектами в коммуникациях