- Имущественные налоговые вычеты Подготовила: Клеутина Светлана ДС_01 __

Содержание

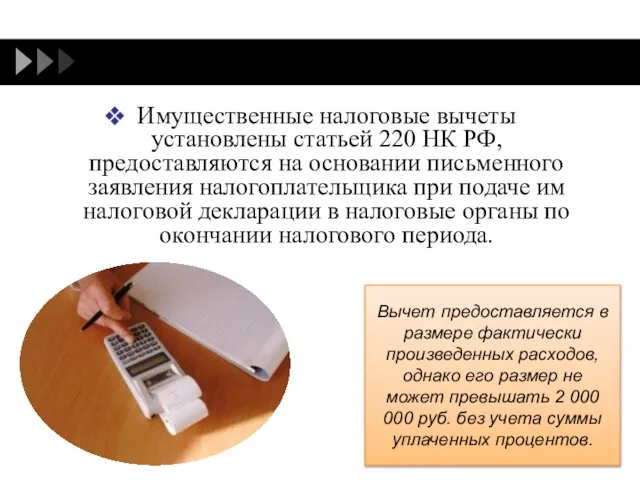

- 2. Имущественные налоговые вычеты установлены статьей 220 НК РФ, предоставляются на основании письменного заявления налогоплательщика при подаче

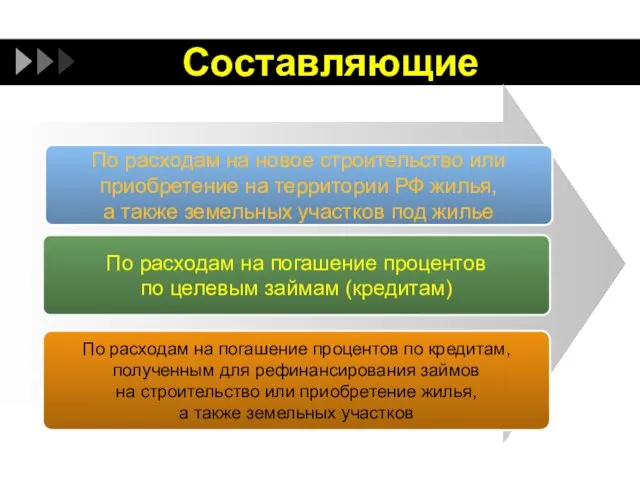

- 3. Составляющие По расходам на новое строительство или приобретение на территории РФ жилья, а также земельных участков

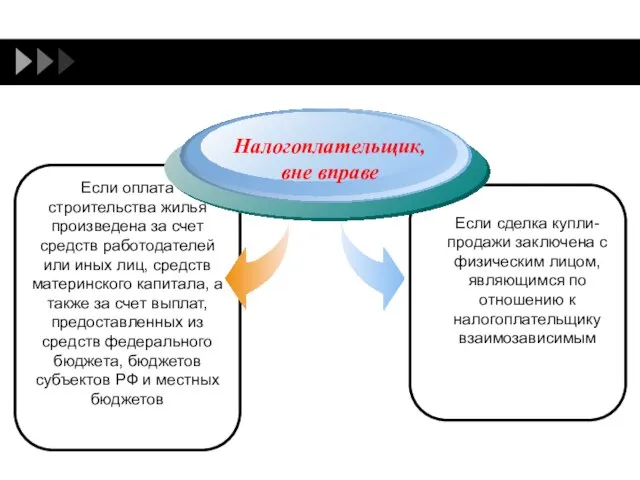

- 5. Налогоплательщик, вне вправе Если оплата строительства жилья произведена за счет средств работодателей или иных лиц, средств

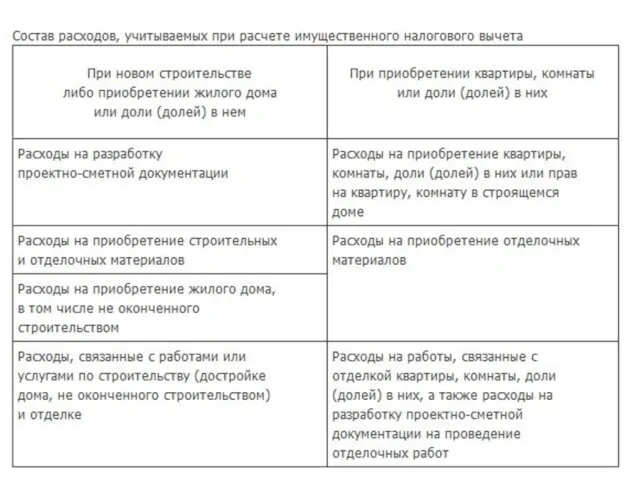

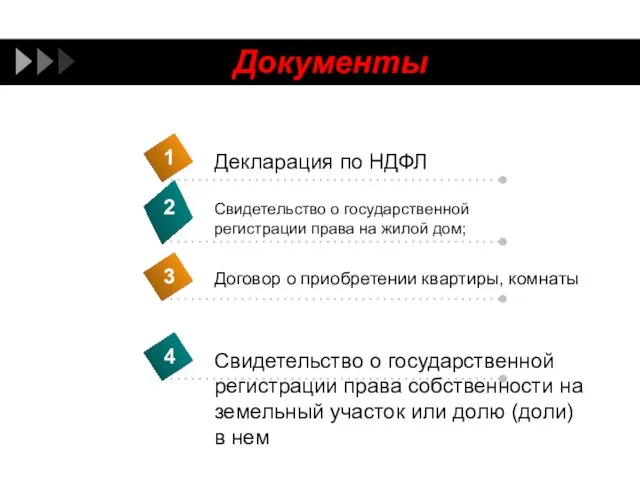

- 6. Документы

- 7. Имущественный налоговый вычет при продаже имущества Данный вычет предоставляется при продаже недвижимого и иного имущества, которое

- 8. Документы

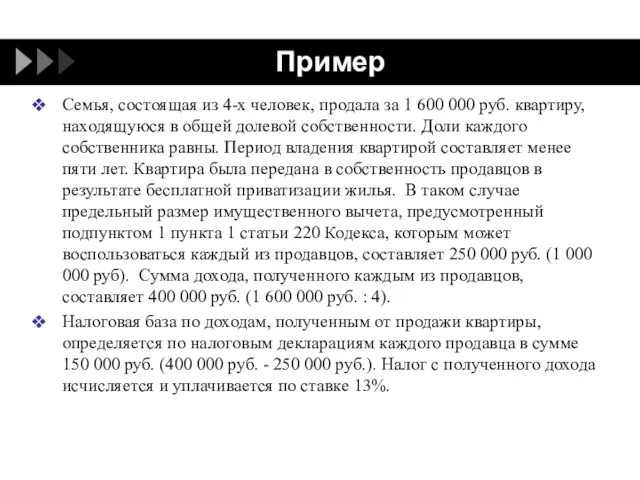

- 9. Пример Семья, состоящая из 4-х человек, продала за 1 600 000 руб. квартиру, находящуюся в общей

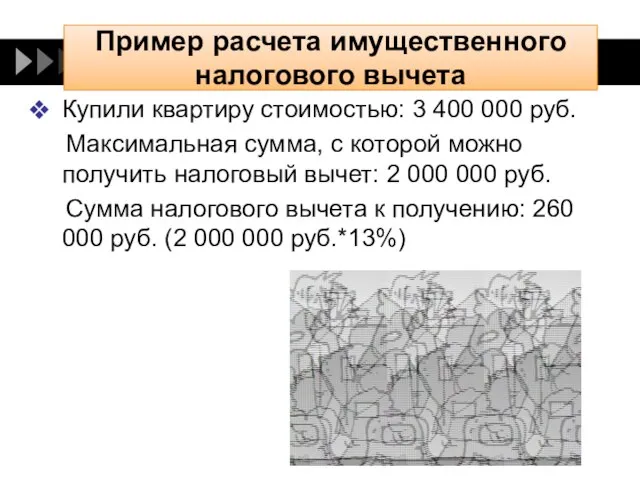

- 10. Пример расчета имущественного налогового вычета Купили квартиру стоимостью: 3 400 000 руб. Максимальная сумма, с которой

- 12. Скачать презентацию

Слайд 2Имущественные налоговые вычеты установлены статьей 220 НК РФ, предоставляются на основании письменного

Имущественные налоговые вычеты установлены статьей 220 НК РФ, предоставляются на основании письменного

Слайд 3Составляющие

По расходам на новое строительство или

приобретение на территории РФ жилья,

а

Составляющие

По расходам на новое строительство или

приобретение на территории РФ жилья,

а

Слайд 5Налогоплательщик, вне вправе

Если оплата строительства жилья произведена за счет средств работодателей или

Налогоплательщик, вне вправе

Если оплата строительства жилья произведена за счет средств работодателей или

Слайд 6Документы

Документы

Слайд 7

Имущественный налоговый вычет при продаже имущества

Данный вычет предоставляется при продаже недвижимого и

Имущественный налоговый вычет при продаже имущества

Данный вычет предоставляется при продаже недвижимого и

Слайд 8Документы

Документы

Слайд 9Пример

Семья, состоящая из 4-х человек, продала за 1 600 000 руб. квартиру,

Пример

Семья, состоящая из 4-х человек, продала за 1 600 000 руб. квартиру,

Слайд 10Пример расчета имущественного налогового вычета

Купили квартиру стоимостью: 3 400 000 руб.

Максимальная

Пример расчета имущественного налогового вычета

Купили квартиру стоимостью: 3 400 000 руб.

Максимальная

Общественное телевидение и Радио в Российской Федерации

Общественное телевидение и Радио в Российской Федерации Создание портретного образа

Создание портретного образа Роль Уполномоченного в формировании региональной политики в защиту прав детей

Роль Уполномоченного в формировании региональной политики в защиту прав детей Деревья

Деревья Презентация на тему Астраханский заповедник

Презентация на тему Астраханский заповедник Базовые сервисы школьной информационной сети Комитета по образованию Санкт-Петербурга

Базовые сервисы школьной информационной сети Комитета по образованию Санкт-Петербурга Изменение величин

Изменение величин Психологические особенности в подростковом возрасте

Психологические особенности в подростковом возрасте Современные микропроцессоры

Современные микропроцессоры Презентация на тему Баллада И.В.фон Гёте " Der Erlkoenig"

Презентация на тему Баллада И.В.фон Гёте " Der Erlkoenig" Микеланджело Буонаротти

Микеланджело Буонаротти Барон Мюнхгаузен. Есть ли истина во лжи?

Барон Мюнхгаузен. Есть ли истина во лжи? Характеристика внеурочных форм занятий

Характеристика внеурочных форм занятий Создание запросов и отчетов в СУБД

Создание запросов и отчетов в СУБД Как можно определить военное звание и принадлежность

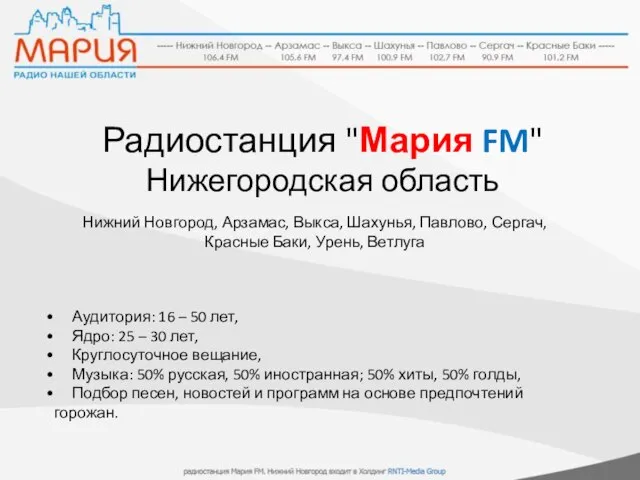

Как можно определить военное звание и принадлежность Радиостанция "Мария FM"Нижегородская область

Радиостанция "Мария FM"Нижегородская область Эффект масштаба

Эффект масштаба Socialization on the life way

Socialization on the life way  Презентация на тему Длина

Презентация на тему Длина Творческая овца. Работа с переносом сетки А0

Творческая овца. Работа с переносом сетки А0 ВЫСТУПЛЕНИЕ ЗАМЕСТИТЕЛЯ РУКОВОДИТЕЛЯ ФЕДЕРАЛЬНОЙ ТАМОЖЕННОЙ СЛУЖБЫРОССИИ ЛЕОНИДА ЛОЗБЕНКО

ВЫСТУПЛЕНИЕ ЗАМЕСТИТЕЛЯ РУКОВОДИТЕЛЯ ФЕДЕРАЛЬНОЙ ТАМОЖЕННОЙ СЛУЖБЫРОССИИ ЛЕОНИДА ЛОЗБЕНКО Урбанизация. Тренажёр и проверочный тест

Урбанизация. Тренажёр и проверочный тест Презентация на тему Неопределенно-личные предложения

Презентация на тему Неопределенно-личные предложения  Экслибрис. Первый русский экслибрис

Экслибрис. Первый русский экслибрис Финансы коммерческих организаций. (Тема 9)

Финансы коммерческих организаций. (Тема 9) Доказательства происхождения человека от животных

Доказательства происхождения человека от животных Экологические проблемы Пермского края

Экологические проблемы Пермского края Листовки

Листовки