- Страховые взносы в ПФ, ФФОМС, ФСС __

Содержание

- 2. Начисление и уплата единого социального налога регулируется главой 24 «Единый социальный налог» Налогового кодекса. Она введена

- 3. Уплата страховых взносов с 2012 года регулируется Федеральным Законом от 03.12.2011. 379-ФЗ «О страховых взносах в

- 4. Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального

- 5. Объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых

- 6. Плательщики страховых взносов определяют базу для начисления страховых взносов отдельно в отношении каждого физического лица с

- 7. Расчетный и отчетный периоды Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами признаются первый

- 8. Тарифы страховых взносов Тариф страхового взноса - размер страхового взноса на единицу измерения базы для начисления

- 9. Тарифы страховых взносов Для плательщиков, применяющих ЕСХН: Пенсионный фонд Российской Федерации - 22% Фонд социального страхования

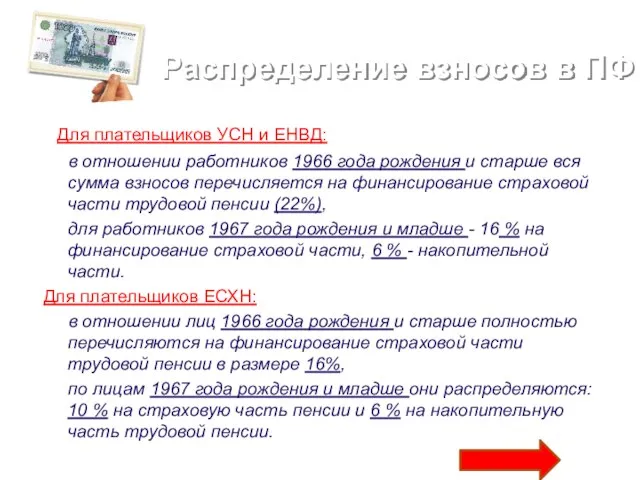

- 10. Распределение взносов в ПФ Для плательщиков УСН и ЕНВД: в отношении работников 1966 года рождения и

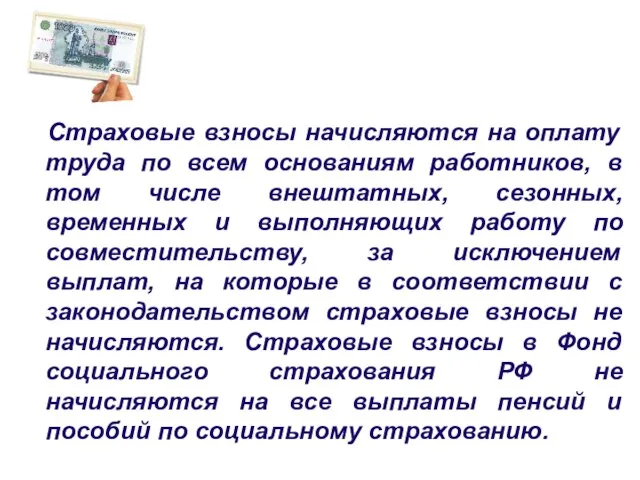

- 11. Страховые взносы начисляются на оплату труда по всем основаниям работников, в том числе внештатных, сезонных, временных

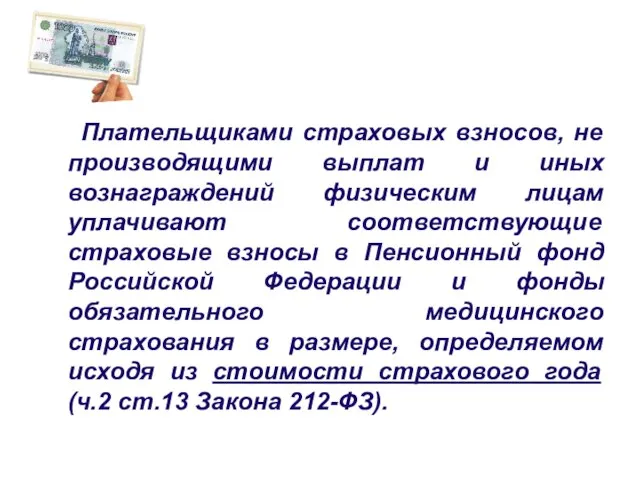

- 12. Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам уплачивают соответствующие страховые взносы в

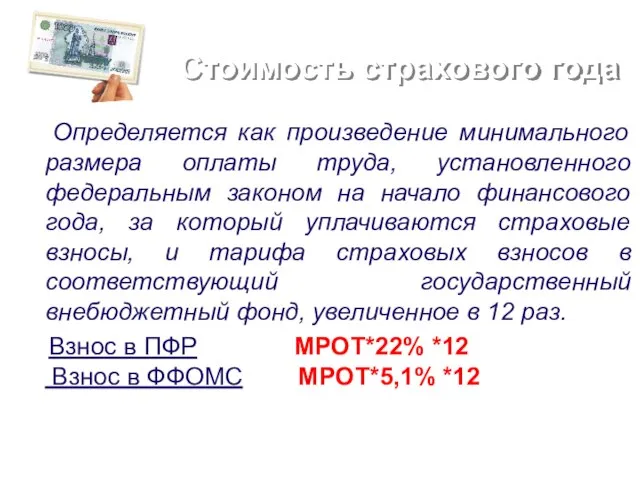

- 13. Стоимость страхового года Определяется как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового

- 14. Плательщики страховых взносов, не производящие выплат физ. лицам вправе добровольно вступить в правоотношения по обязательному социальному

- 15. Уплата страховых взносов Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, сумму страховых взносов,

- 16. Уплата страховых взносов Предприниматели, уплачивающие страховые взносы за себя должны перечислить их не позднее 31 декабря

- 17. Уплата страховых взносов Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в Пенсионный фонд Российской Федерации,

- 18. Отчетность по страховым взносам Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам: до 1-го

- 19. Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам: представляют в соответствующий территориальный орган

- 20. Внесение изменений в расчет по начисленным и уплаченным страховым взносам: При обнаружении плательщиком страховых взносов в

- 21. Неуплата или неполная уплата сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного

- 23. Скачать презентацию

Слайд 2Начисление и уплата единого социального налога регулируется главой 24 «Единый социальный налог»

Начисление и уплата единого социального налога регулируется главой 24 «Единый социальный налог»

Слайд 3 Уплата страховых взносов с 2012 года регулируется

Федеральным Законом от 03.12.2011.

Уплата страховых взносов с 2012 года регулируется

Федеральным Законом от 03.12.2011.

Слайд 4 Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами

Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами

Слайд 5 Объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и

Объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и

Слайд 6 Плательщики страховых взносов определяют базу для начисления страховых взносов отдельно в

Плательщики страховых взносов определяют базу для начисления страховых взносов отдельно в

Слайд 7Расчетный и отчетный периоды

Расчетным периодом по страховым взносам признается календарный год.

Отчетными периодами

Расчетный и отчетный периоды

Расчетным периодом по страховым взносам признается календарный год.

Отчетными периодами

Слайд 8Тарифы страховых взносов

Тариф страхового взноса - размер страхового взноса на единицу измерения

Тарифы страховых взносов

Тариф страхового взноса - размер страхового взноса на единицу измерения

Слайд 9Тарифы страховых взносов

Для плательщиков, применяющих ЕСХН:

Пенсионный фонд Российской Федерации - 22%

Фонд социального

Тарифы страховых взносов

Для плательщиков, применяющих ЕСХН:

Пенсионный фонд Российской Федерации - 22%

Фонд социального

Слайд 10Распределение взносов в ПФ

Для плательщиков УСН и ЕНВД:

в отношении

Распределение взносов в ПФ

Для плательщиков УСН и ЕНВД:

в отношении

Слайд 11 Страховые взносы начисляются на оплату труда по всем основаниям работников, в

Страховые взносы начисляются на оплату труда по всем основаниям работников, в

Слайд 12 Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам

Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам

Слайд 13Стоимость страхового года

Определяется как произведение минимального размера оплаты труда, установленного федеральным

Стоимость страхового года

Определяется как произведение минимального размера оплаты труда, установленного федеральным

Слайд 14 Плательщики страховых взносов, не производящие выплат физ. лицам вправе добровольно вступить

Плательщики страховых взносов, не производящие выплат физ. лицам вправе добровольно вступить

Слайд 15Уплата страховых взносов

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим

Уплата страховых взносов

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим

Слайд 16Уплата страховых взносов

Предприниматели, уплачивающие страховые взносы за себя должны перечислить их

Уплата страховых взносов

Предприниматели, уплачивающие страховые взносы за себя должны перечислить их

Слайд 17Уплата страховых взносов

Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в

Уплата страховых взносов

Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в

Слайд 18Отчетность по страховым взносам

Плательщики страховых взносов, производящие выплаты и иные

Отчетность по страховым взносам

Плательщики страховых взносов, производящие выплаты и иные

Слайд 19 Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам:

Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам:

Слайд 20 Внесение изменений в расчет по начисленным и уплаченным страховым взносам:

При

Внесение изменений в расчет по начисленным и уплаченным страховым взносам:

При

Слайд 21 Неуплата или неполная уплата сумм страховых взносов в результате занижения базы

Неуплата или неполная уплата сумм страховых взносов в результате занижения базы

Мир глазами географа!

Мир глазами географа! Оригами

Оригами Электронная почта

Электронная почта kto_ya2

kto_ya2 Знакомство с Москвой

Знакомство с Москвой Архитектура операционной системы

Архитектура операционной системы ВУ 2.0 Настя (1)

ВУ 2.0 Настя (1) 65-летию Великой Победы посвящаетсяОбобщение материала по теме «Сложноподчинённые предложения».Интегрированный урок русского

65-летию Великой Победы посвящаетсяОбобщение материала по теме «Сложноподчинённые предложения».Интегрированный урок русского  Десерты с пользой. Витаминно-минеральные комплексы с экстрактами суперфудов в форме конфет со вкусами любимых десертов

Десерты с пользой. Витаминно-минеральные комплексы с экстрактами суперфудов в форме конфет со вкусами любимых десертов Выставка акварели

Выставка акварели Новые технологии перевозки жидких грузов

Новые технологии перевозки жидких грузов компьютерная программа для предприятий индустрии здоровья и красоты

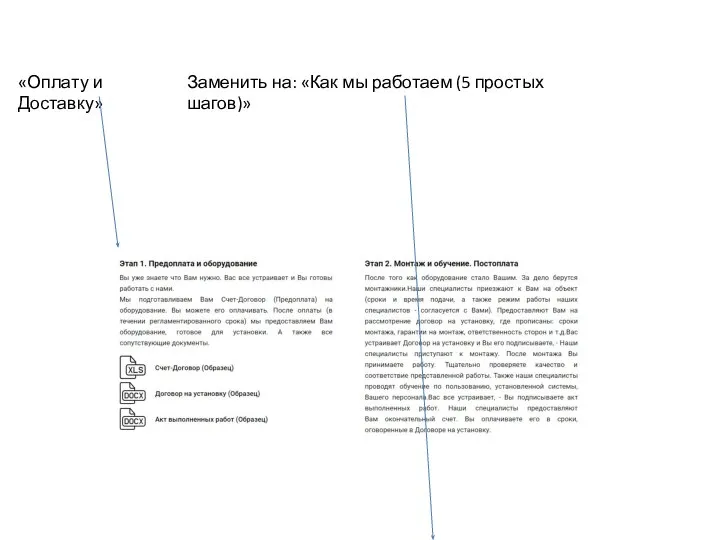

компьютерная программа для предприятий индустрии здоровья и красоты Оплата и доставка. ТЗ

Оплата и доставка. ТЗ Аналитический отчет

Аналитический отчет Подготовка учителей-предметников в проекте ИСО

Подготовка учителей-предметников в проекте ИСО карта (1)

карта (1) Тема 1.1 ОП

Тема 1.1 ОП Трансфертное ценообразование В данном документе представлен краткий обзор основных положений закона о трансфертном ценообраз

Трансфертное ценообразование В данном документе представлен краткий обзор основных положений закона о трансфертном ценообраз Wildlife of the Don Land

Wildlife of the Don Land ПОЗОВИ, Я УСЛЫШУ Бытие 17:1-11 БЛАГОДАТЬ НЕЛЬЗЯ ЗАСЛУЖИТЬ Милость не заслуживается, ее оказывают 3.

ПОЗОВИ, Я УСЛЫШУ Бытие 17:1-11 БЛАГОДАТЬ НЕЛЬЗЯ ЗАСЛУЖИТЬ Милость не заслуживается, ее оказывают 3. Графический интерфейс Windows

Графический интерфейс Windows Конституция РФ

Конституция РФ Праведный по вере

Праведный по вере Организация работы с клиентами автосервисных центров

Организация работы с клиентами автосервисных центров Архитектура модерна

Архитектура модерна Презентация на тему Строение и значение стебля

Презентация на тему Строение и значение стебля Юридическая техника в зарубежных странах

Юридическая техника в зарубежных странах Презентация на тему Биография Пушкина

Презентация на тему Биография Пушкина