- ИННОВАЦИОННЫЙ ЦЕНТР «СКОЛКОВО»

Содержание

- 2. ЧТО ТАКОЕ «СКОЛКОВО»? Цель инновационного центра «Сколково» - создание благоприятной среды для осуществления передовых исследований и

- 3. ФИНАНСОВАЯ ПОДДЕРЖКА УЧАСТНИКОВ ПРОЕКТА

- 4. ПРЕФЕРЕНЦИИ ПО СТРАХОВЫМ ВЗНОСАМ

- 5. ПРЕФЕРЕНЦИИ ПО ПРИМЕНЕНИЮ СТРАХОВЫХ ВЗНОСОВ

- 6. ПРЕФЕРЕНЦИИ ПО ТАМОЖЕННЫМ ПЛАТЕЖАМ

- 7. ПРЕФЕРЕНЦИИ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА (1)

- 8. ПРЕФЕРЕНЦИИ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА (2)

- 10. Скачать презентацию

Слайд 2ЧТО ТАКОЕ «СКОЛКОВО»?

Цель инновационного центра «Сколково» - создание благоприятной среды для осуществления

ЧТО ТАКОЕ «СКОЛКОВО»?

Цель инновационного центра «Сколково» - создание благоприятной среды для осуществления

Слайд 3ФИНАНСОВАЯ ПОДДЕРЖКА УЧАСТНИКОВ ПРОЕКТА

ФИНАНСОВАЯ ПОДДЕРЖКА УЧАСТНИКОВ ПРОЕКТА

Слайд 4ПРЕФЕРЕНЦИИ ПО СТРАХОВЫМ ВЗНОСАМ

ПРЕФЕРЕНЦИИ ПО СТРАХОВЫМ ВЗНОСАМ

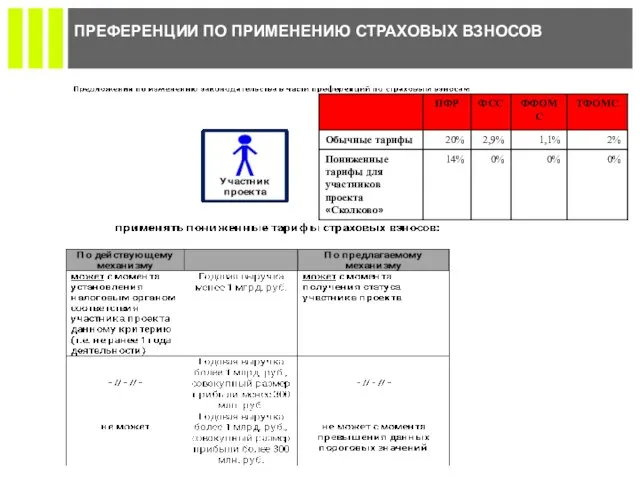

Слайд 5ПРЕФЕРЕНЦИИ ПО ПРИМЕНЕНИЮ СТРАХОВЫХ ВЗНОСОВ

ПРЕФЕРЕНЦИИ ПО ПРИМЕНЕНИЮ СТРАХОВЫХ ВЗНОСОВ

Слайд 6ПРЕФЕРЕНЦИИ ПО ТАМОЖЕННЫМ ПЛАТЕЖАМ

ПРЕФЕРЕНЦИИ ПО ТАМОЖЕННЫМ ПЛАТЕЖАМ

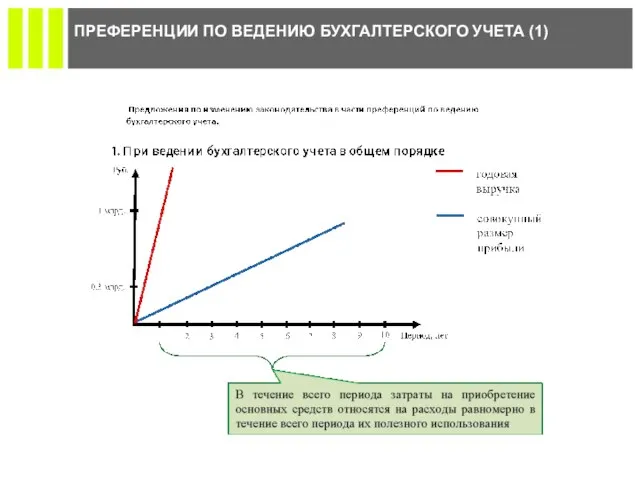

Слайд 7ПРЕФЕРЕНЦИИ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА (1)

ПРЕФЕРЕНЦИИ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА (1)

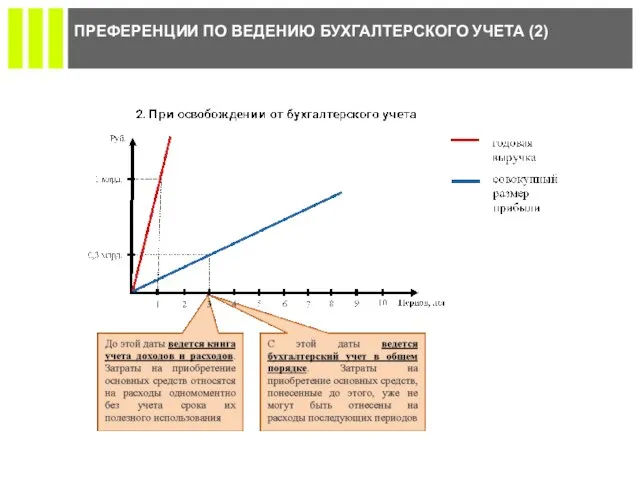

Слайд 8ПРЕФЕРЕНЦИИ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА (2)

ПРЕФЕРЕНЦИИ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА (2)

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА)

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА) Методика обучения спуска на лыжах.

Методика обучения спуска на лыжах. Hallo!Wie hei?t du?Meine Familie.Meine Freunde.

Hallo!Wie hei?t du?Meine Familie.Meine Freunde. Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит

Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит Проект Район и деревня, где я живу Октябрьский район с.Черницыно

Проект Район и деревня, где я живу Октябрьский район с.Черницыно Брак в Древней Иудее

Брак в Древней Иудее Тема: Отмена крепостного права в России

Тема: Отмена крепостного права в России Водно-электролитные нарушения у хирургических больных, инвазивная терапия

Водно-электролитные нарушения у хирургических больных, инвазивная терапия Петербург Ф.М.Достоевского «Преступление и наказание»

Петербург Ф.М.Достоевского «Преступление и наказание» Презентация на тему Все профессии важны

Презентация на тему Все профессии важны  Проверка домашнего задания

Проверка домашнего задания Атмосфера и ее свойства

Атмосфера и ее свойства Теорема Фалеса

Теорема Фалеса «Я иду на урок биологии»

«Я иду на урок биологии» Восстание декабристов

Восстание декабристов Распространение колебаний в упругих средах. Волны

Распространение колебаний в упругих средах. Волны Иван Алексеевич Бунин1870-1953

Иван Алексеевич Бунин1870-1953 Фонд новых форм развития образования о вызовах современности

Фонд новых форм развития образования о вызовах современности Модуль управления тепловизионным комплексом

Модуль управления тепловизионным комплексом Состязание юных Математиков

Состязание юных Математиков Константин Сергеевич Станиславский

Константин Сергеевич Станиславский _AFTsNS_Lektsiya_1 (2)

_AFTsNS_Lektsiya_1 (2) Судебная система РФ

Судебная система РФ Иван Грозный

Иван Грозный система оценки качества образования в школе

система оценки качества образования в школе Заполнение Психоматрицы. Занятие 2

Заполнение Психоматрицы. Занятие 2 Предложение по размещению на фасаде

Предложение по размещению на фасаде Декабристы в Ялуторовске

Декабристы в Ялуторовске