- Интегрированная отчетность: перспективы и опыт применения в России

Содержание

- 2. Зачем нужна интегрированная отчетность? Материальные и финансовые активы Иные факторы

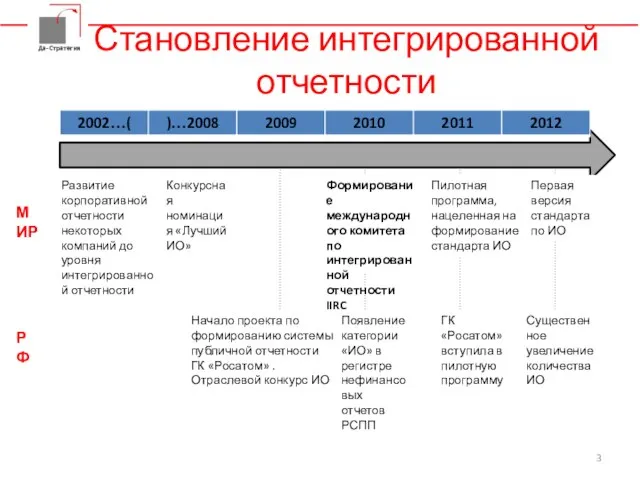

- 3. Становление интегрированной отчетности Развитие корпоративной отчетности некоторых компаний до уровня интегрированной отчетности Конкурсная номинация «Лучший ИО»

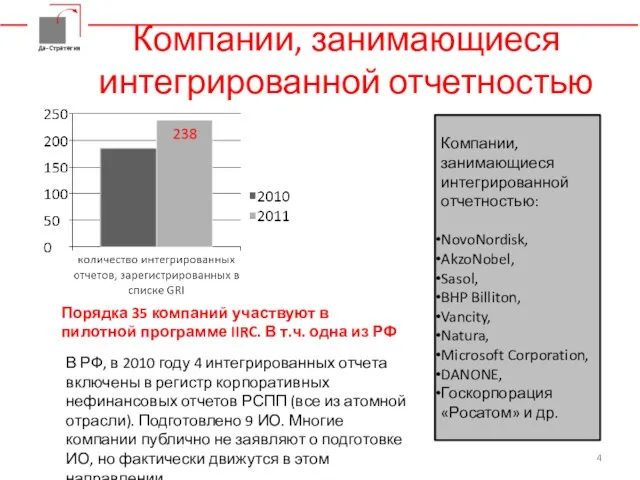

- 4. Компании, занимающиеся интегрированной отчетностью Компании, занимающиеся интегрированной отчетностью: NovoNordisk, AkzoNobel, Sasol, BHP Billiton, Vancity, Natura, Microsoft

- 5. Характеристики интегрированного отчета Основные характеристики: В отчете комплексно раскрывается финансово-экономическая и производственная информация по основным видам

- 6. Определение интегрированного отчета Интегрированный отчет Требования к годовой, финансовой и нефинансовой отчетности Система индикаторов Аспекты деятельности

- 7. В чем отличие интегрированной отчетности

- 8. Основные структурные элементы интегрированных отчетов

- 9. Система индикаторов интегрированной отчетности Основана на существенных аспектах деятельности Сбалансирована по составу индикаторов основной деятельности и

- 10. Полезные ссылки и литература Discussion Paper www.theiirc.org Исследование Integrated Reporting. Issues and implications for reporters. Подготовлено

- 12. Скачать презентацию

Слайд 3Становление интегрированной отчетности

Развитие корпоративной отчетности некоторых компаний до уровня интегрированной отчетности

Конкурсная номинация

Становление интегрированной отчетности

Развитие корпоративной отчетности некоторых компаний до уровня интегрированной отчетности

Конкурсная номинация

Слайд 4Компании, занимающиеся интегрированной отчетностью

Компании, занимающиеся интегрированной отчетностью:

NovoNordisk,

AkzoNobel,

Sasol,

BHP Billiton,

Vancity,

Компании, занимающиеся интегрированной отчетностью

Компании, занимающиеся интегрированной отчетностью:

NovoNordisk,

AkzoNobel,

Sasol,

BHP Billiton,

Vancity,

Слайд 5Характеристики интегрированного отчета

Основные характеристики:

В отчете комплексно раскрывается финансово-экономическая и производственная информация

Характеристики интегрированного отчета

Основные характеристики:

В отчете комплексно раскрывается финансово-экономическая и производственная информация

Слайд 6 Определение интегрированного отчета

Интегрированный отчет

Требования к годовой, финансовой и нефинансовой отчетности

Система

Определение интегрированного отчета

Интегрированный отчет

Требования к годовой, финансовой и нефинансовой отчетности

Система

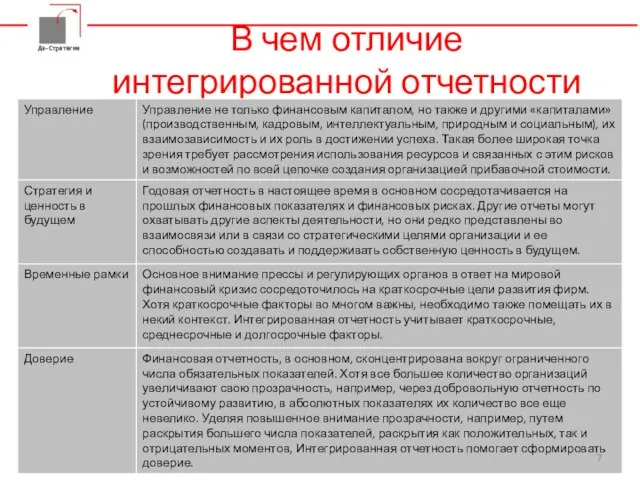

Слайд 7В чем отличие интегрированной отчетности

В чем отличие интегрированной отчетности

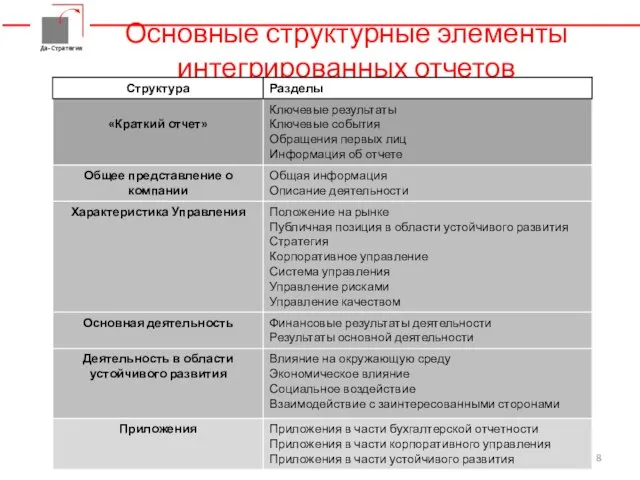

Слайд 8Основные структурные элементы интегрированных отчетов

Основные структурные элементы интегрированных отчетов

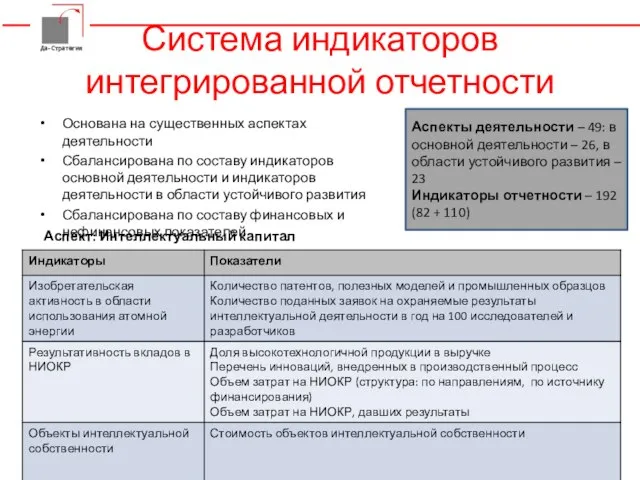

Слайд 9Система индикаторов интегрированной отчетности

Основана на существенных аспектах деятельности

Сбалансирована по составу индикаторов основной

Система индикаторов интегрированной отчетности

Основана на существенных аспектах деятельности

Сбалансирована по составу индикаторов основной

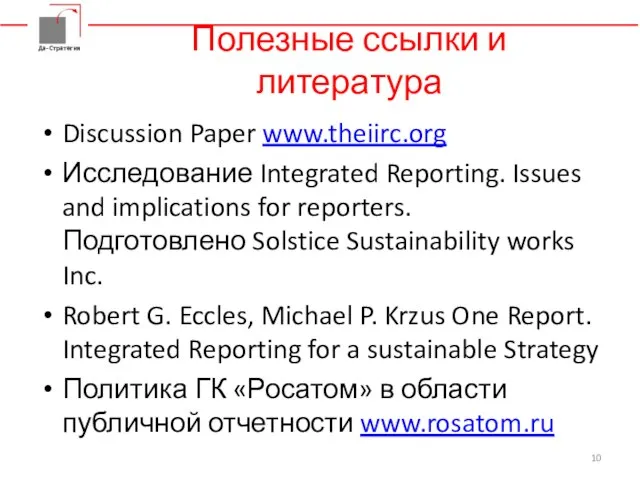

Слайд 10Полезные ссылки и литература

Discussion Paper www.theiirc.org

Исследование Integrated Reporting. Issues and implications for

Полезные ссылки и литература

Discussion Paper www.theiirc.org

Исследование Integrated Reporting. Issues and implications for

Three events in Great Britain, Russia and The USA

Three events in Great Britain, Russia and The USA Войска, не входящие в министерство обороны РФ, их назначение

Войска, не входящие в министерство обороны РФ, их назначение Физика о свойствах куриного яйца

Физика о свойствах куриного яйца Культура эпохи Средневековья

Культура эпохи Средневековья «КУБОК ОТКРЫТЫХ СЕРДЕЦ»

«КУБОК ОТКРЫТЫХ СЕРДЕЦ» КОМПЬЮТЕРНОЕ ВИЗУАЛИЗИРОВАННОЕ ТЕСТИРОВАНИЕ

КОМПЬЮТЕРНОЕ ВИЗУАЛИЗИРОВАННОЕ ТЕСТИРОВАНИЕ Страхования компания Астра Металл

Страхования компания Астра Металл Системы обслуживания и диагностики ЭВМ (1)

Системы обслуживания и диагностики ЭВМ (1) СОПРОВОЖДЕНИЕ К УРОКАМ ИЗУЧЕНИЯ ТВОРЧЕСТВА А. ФЕТА

СОПРОВОЖДЕНИЕ К УРОКАМ ИЗУЧЕНИЯ ТВОРЧЕСТВА А. ФЕТА Сенсорное воспитание ребенка раннего возраста (из опыта работы Гришиной Г. Н.)

Сенсорное воспитание ребенка раннего возраста (из опыта работы Гришиной Г. Н.) СмН

СмН 20170829_zagadki

20170829_zagadki Персональный компьютер

Персональный компьютер Презентация на тему Составление рассказа-описания

Презентация на тему Составление рассказа-описания Презентация на тему Автоматизация звука С

Презентация на тему Автоматизация звука С  Диаграмма кооперации

Диаграмма кооперации МОУ СОШ №1 г.Морозовска

МОУ СОШ №1 г.Морозовска Пирсинг и татуировки. Вперед в прошлое

Пирсинг и татуировки. Вперед в прошлое 20140413_sovr_sr-va_obuch-ya_prezentatsiya_microsoft_office_powerpoint

20140413_sovr_sr-va_obuch-ya_prezentatsiya_microsoft_office_powerpoint АКТУАЛЬНЫЕ ВОПРОСЫ ВРАЧЕЙ В РАЗРЕЗЕ СОЦИАЛЬНЫХ ГРУПП

АКТУАЛЬНЫЕ ВОПРОСЫ ВРАЧЕЙ В РАЗРЕЗЕ СОЦИАЛЬНЫХ ГРУПП Внимание, Память

Внимание, Память Здоровому всё здорово!

Здоровому всё здорово! Презентация на тему "Система воспитательной работы класса" - скачать презентации по Педагогике

Презентация на тему "Система воспитательной работы класса" - скачать презентации по Педагогике Что такое IQOS

Что такое IQOS Творческая встреча по изобразительному искусству в рамках подготовки к Городскому фестивалю Музыка детства

Творческая встреча по изобразительному искусству в рамках подготовки к Городскому фестивалю Музыка детства Закон о государственной гражданской службе Республики Южная Осетия

Закон о государственной гражданской службе Республики Южная Осетия Бизнес – проект создания детского кафе «Сладкоежка по оказанию услуг детского питания»

Бизнес – проект создания детского кафе «Сладкоежка по оказанию услуг детского питания» Презентация на тему Австралия через 150 миллионов лет

Презентация на тему Австралия через 150 миллионов лет