Слайд 2 Интернет-магазин

(с английского «online shop» или «e-shop») —

веб-сайт, рекламирующий

товар или услугу, принимающий заказы на покупку, предлагающий пользователю

выбор варианта расчета,

способа получения заказа и

выписывающий счет

на оплату.

Слайд 4ПРИНЦИПЫ РАБОТЫ

1. Оформление заказа

Выбрав необходимые товары или услуги, пользователь обычно имеет возможность

тут же на сайте выбрать метод оплаты и доставки.

Информация о покупателе может храниться в базе данных магазина если бизнес-модель магазина рассчитана на повторные покупки, или же отправляться разово.

Необходимость регистрации при заказе товара или услуги часто мешает пользователям совершать покупки в интернет - магазинах.

В интернет - магазинах, рассчитанных на повторные покупки, также ведется отслеживание возвратов посетителя и история покупок. Отслеживание ведется с помощью методов веб - аналитики.

Часто при оформлении заказа предусматривается возможность сообщить некоторые дополнительные пожелания от покупателя продавцу. Кроме того, существуют сайты, в которых заказ принимается по телефону, e-mail, Jabber или ICQ.

Слайд 52. ОПЛАТА ЗАКАЗА

Используются следующие варианты

способов оплаты:

банковская карта

банковский перевод

наличный расчет

электронные деньги —

безналичный вид расчёта;

терминалы моментальной оплаты

SMS-платежи

наложенный платеж

Существуют способы оплаты, подверженные мошенническим операциям и вследствие этого не используемые честными интернет-магазинами. Перевод по Western Union применим только между частными лицами, нет возможности отзыва или опротестования платежа.

Слайд 6 3. ДОСТАВКА ЗАКАЗА

После отправки заказа с покупателем

связывается продавец и уточняет

место и время, в которое следует

доставить заказ. Доставка осуществляется

либо собственной курьерской службой,

либо компанией, предоставляющей услуги

доставки, либо по почте — посылкой

или бандеролью.

Электронные товары могут доставляться электронными каналами – e-mail, доступом к файлу по FTP, доступом в защищенную область сайта и т.д. Однако в этом случае доказать неполучение товара электронным способом существенно сложнее, чем в случае физической доставки.

Современные интернет-магазины часто выгружают свои товарные предложения в системы подбора товаров, что позволяет привлечь дополнительный поток покупателей.

Слайд 7ЭЛЕКТРОННЫЕ ДЕНЬГИ

Электронные деньги — это аналог привычных всем денег, платежное средство, существующее

исключительно в электронном виде, Т.e в виде записей в специальных электронных системах. Электронные деньги всегда обеспечены той валютой – реальной валютой в банке – в которой они номинированы.

Благодаря электронным деньгам вы можете оплатить любой товар или услугу в сети, будь то книжка, диск, хостинг или доступ в интернет.

Пять наиболее мощных и популярных на российском рынке электронных платежных систем: WebMoney Transfer, ЯndexДеньги, КредитПилот, Rapida и E-gold. Системы WebMoney Transfer и ЯndexДеньги более универсальны.

К электронным деньгам также можно отнести негосударственные платежные системы RBK Money, Единый кошелёк, PayPal, EasyPay, Moneybookers.

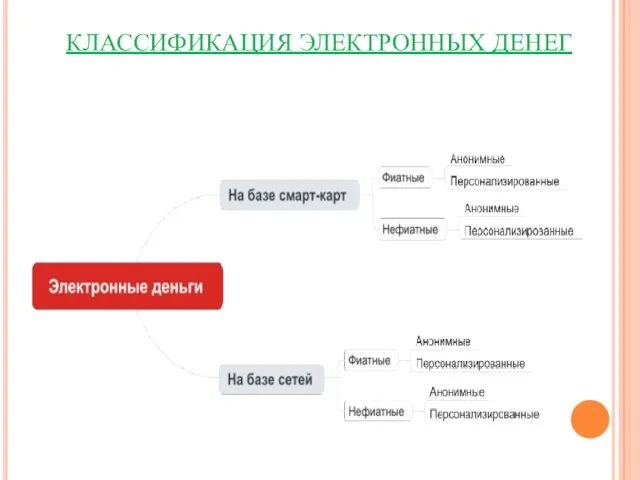

Слайд 8КЛАССИФИКАЦИЯ ЭЛЕКТРОННЫХ ДЕНЕГ

Слайд 9РАЗНОВИДНОСТИ ЭЛЕКТРОННЫХ ДЕНЕГ

Электронные деньги обычно разделяют на два типа: на базе смарт-карт

(card-based) и на базе сетей (network-based). И первая, и вторая группа подразделяются на анонимные (неперсонифицированные) системы, в которых разрешается проводить операции без идентификации пользователя и не анонимные (персонифицированные) системы, требующие обязательной идентификации пользователя.

Электронные фиатные деньги, обязательно выражены в одной из государственных валют и являются разновидностью денежных единиц платежной системы одного из государств. Эмиссия, обращение и погашение электронных фиатных денег происходит по правилам национальных законодательств, центробанков или других государственных регуляторов.

Электронные нефиатные деньги — являются электронными единицами стоимости негосударственных платежных систем. Степень контроля и регулирования государственными органами таких платежных систем в разных странах сильно отличаются. Электронные нефиатные деньги являются разновидностью кредитных денег.

Слайд 10ПЕРСПЕКТИВЫ РАЗВИТИЯ

В настоящее время электронные

деньги рассматриваются, как

потенциальный заменитель

наличности для

микро-платежей.

Однако по своим качествам,

электронные деньги способны

частично заменить или полностью

вытеснить при расчетах наличные деньги.

Слайд 11ПРЕИМУЩЕСТВА

ЭЛЕКТРОННЫХ ДЕНЕГ

превосходная делимость и объединяемость — при проведении платежа не возникает необходимость

в сдаче;

высокая портативность — величина суммы не связана с габаритными или весовыми размерами денег, как в случае с наличными деньгами;

очень низкая стоимость эмиссии электронных денег — не надо чеканить монеты и печатать банкноты, использовать металлы, бумагу, краски и т.д.;

момент платежа фиксируется электронными системами, воздействие человеческого фактора снижается;

электронные деньги не нужно пересчитывать, упаковывать, перевозить и организовывать специальные хранилища;

электронные деньги не теряют своих качеств с течением времени;

идеальная качественная однородность — отдельные экземпляры электронных денег не обладают уникальными свойствами (как, например, царапины на монетах);

безопасность — защищенность от хищения, подделки, изменения номинала и т. п., обеспечивается криптографическими и электронными средствами.

Электронные деньги особенно полезны и удобны при осуществлении массовых платежей небольших сумм (при платежах в транспорте, кинотеатрах, клубах, оплате коммунальных услуг, оплате различных штрафов, расчетах в интернете и т.д). Процесс платежа электронными деньгами осуществляется быстро, не возникает очередей, не надо выдавать сдачу.

Обращение безналичных денег, обязательно персонифицировано и известны реквизиты обеих сторон. В случае расчётов электронными деньгами, достаточно знать реквизиты получателя денег.

Слайд 12НЕДОСТАТКИ ЭЛЕКТРОННЫХ ДЕНЕГ

отсутствие устоявшегося правового регулирования,

— многие государства ещё не определились в

своем

однозначном отношении к электронным деньгам;

несмотря на отличную портативность, электронные деньги

нуждаются в специальных инструментах хранения и обращения;

как и в случае наличных денег, при физическом уничтожении носителя электронных денег, восстановить денежную стоимость владельцу невозможно;

отсутствует узнаваемость — без специальных электронных устройств нельзя легко и быстро определить, что это за предмет, сумму и т. д.;

средства криптографической защиты, которыми защищаются системы электронных денег ещё не имеют длительной истории успешной эксплуатации;

теоретически, заинтересованные лица могут пытаться отслеживать персональные данные плательщиков и обращение электронных денег вне банковской системы;

безопасность (защищенность от хищения, подделки, изменения номинала и т. п.) — не подтверждена широким обращением и беспроблемной историей;

теоретически возможны хищения электронных денег, посредством инновационных методов, используя недостаточную зрелость технологий защиты.

Слайд 13МЕЖДУНАРОДНЫЙ ОПЫТ ВНЕДРЕНИЯ И ИСПОЛЬЗОВАНИЯ ЭЛЕКТРОННЫХ ДЕНЕГ

Наиболее известные системы на базе карт:

Visa Cash, Proton, Mondex, CLIP. Электронная наличность зачисляется на смарт-карты Mondex посредством снятия средств с реальных счетов клиентов и конвертацию их в цифровые деньги на смарт-карту.

На сегодняшний день использование цифровой наличности имеет относительно низкую распространённость. Редкий успех снискала гонконгская карточная система «Октопус» и основанная на том же типе карт система FeliCa. Также существует ещё одна внедрённая в Нидерландах система Chipknip.

В Украине существуют фиатные электронные деньги на базе смарт-карт, которые эмитируются и обращаются в рамках платёжной системы НСМЭП.

В электронных платежных системах e-gold, DigiGold и GoldMoney для гарантии безопасности виртуальные деньги частично или полностью подтверждены драгоценными металлами.

Многие системы (Gogopay, Paypal, WebMoney, Единый кошелёк, Wirex) производят обмен своих нефиатных электронных денег на фиатные деньги, но некоторые системы, (Liberty Reserve) делают это через третьи системы обмена электронных денег.

Модуль действительного числа

Модуль действительного числа Художественная культура

Художественная культура Серебряная защита вашего здоровья

Серебряная защита вашего здоровья Чтоб свеча не погасла

Чтоб свеча не погасла Teorikurs 22. november. Hva må vi huske fra sist

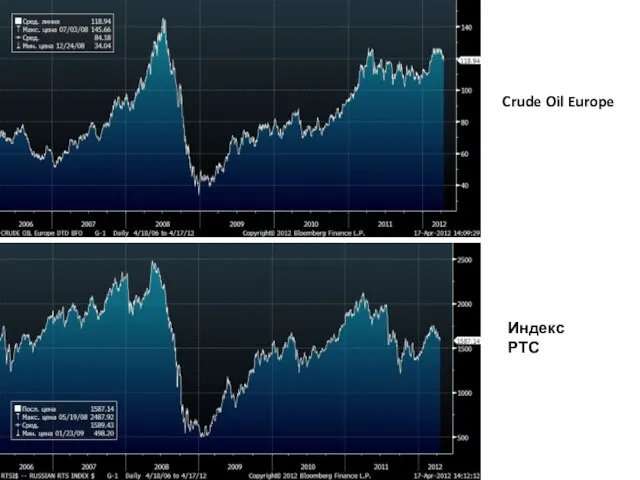

Teorikurs 22. november. Hva må vi huske fra sist Crude Oil Europe

Crude Oil Europe Доходная и расходная части бюджета семьи

Доходная и расходная части бюджета семьи Twitter и геоинформационные сервисы – неиспользованные возможности

Twitter и геоинформационные сервисы – неиспользованные возможности ИЗЫСКАНИЕ ЭФФЕКТИВНОЙ ТЕХНОЛОГИИ ДОРАБОТКИ ПРИБОРТОВЫХ РУДНЫХ ЦЕЛИКОВ НА ПРИМЕРЕ КАРЬЕРА «УДАЧНЫЙ» АК «АЛРОСА» (ЗАО)

ИЗЫСКАНИЕ ЭФФЕКТИВНОЙ ТЕХНОЛОГИИ ДОРАБОТКИ ПРИБОРТОВЫХ РУДНЫХ ЦЕЛИКОВ НА ПРИМЕРЕ КАРЬЕРА «УДАЧНЫЙ» АК «АЛРОСА» (ЗАО) Паспортизация складов 2019 на базе филиала Самарский ПАО Т Плюс

Паспортизация складов 2019 на базе филиала Самарский ПАО Т Плюс Брак и условия его заключения

Брак и условия его заключения Prezentatsia

Prezentatsia Л'Этуаль Интерактивные информационные киоски для магазинов сети

Л'Этуаль Интерактивные информационные киоски для магазинов сети Что угрожает человечеству? "Пора осознать , что человечество идет к своему концу. У нас нет сил и возможностей спасти самих себя. М

Что угрожает человечеству? "Пора осознать , что человечество идет к своему концу. У нас нет сил и возможностей спасти самих себя. М Вена

Вена Урок благотворительности

Урок благотворительности Созвездие «Лебедь»

Созвездие «Лебедь» Just do eat together. Ассортимент

Just do eat together. Ассортимент Наш дружный комитет!

Наш дружный комитет! Россия / OAO «Фортум» Тоомас Нийнемяэ, вице-президент, исполнительный директор по Западно-Сибирскому региону

Россия / OAO «Фортум» Тоомас Нийнемяэ, вице-президент, исполнительный директор по Западно-Сибирскому региону ИП Нестеров С.Ю

ИП Нестеров С.Ю Презентация на тему Архитектура и ее функции

Презентация на тему Архитектура и ее функции Совершенствование законодательство в сфере регулирования электроэнергетики после завершения переходного периода

Совершенствование законодательство в сфере регулирования электроэнергетики после завершения переходного периода Как первокласснику влиться в новый коллектив

Как первокласснику влиться в новый коллектив Презентация на тему Подробное изложение по плану (2 класс)

Презентация на тему Подробное изложение по плану (2 класс) Дворец земледельцев

Дворец земледельцев  Псалом 111, воздаяния

Псалом 111, воздаяния ИНИЦИАТИВЫ ДЕЛА НАЧИНАНИЯ СвАПОС Часть 1

ИНИЦИАТИВЫ ДЕЛА НАЧИНАНИЯ СвАПОС Часть 1