- Инвестиционная политика авиапредприятия и инвестиционное проектирование

Содержание

- 2. Планирование долгосрочных инвестиций Процесс идентификации, анализа и отбора инвестиционных проектов, доходы (денежные потоки) от которых, как

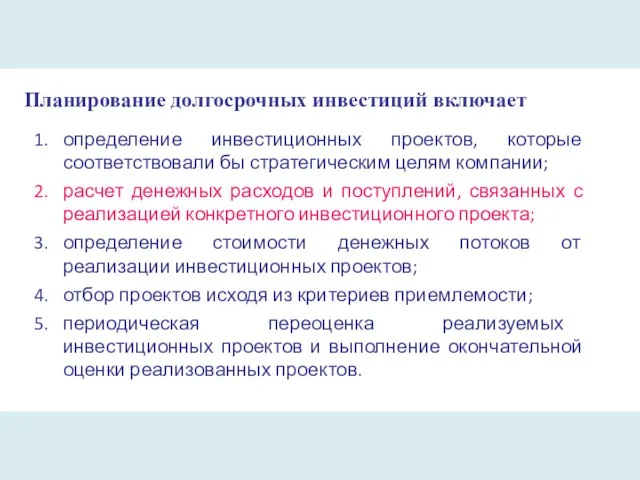

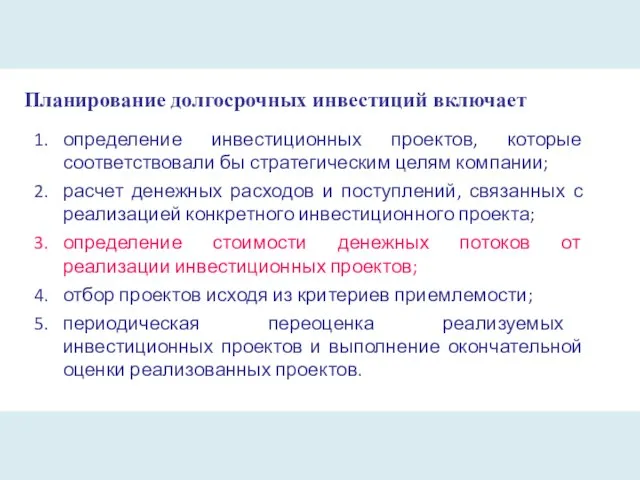

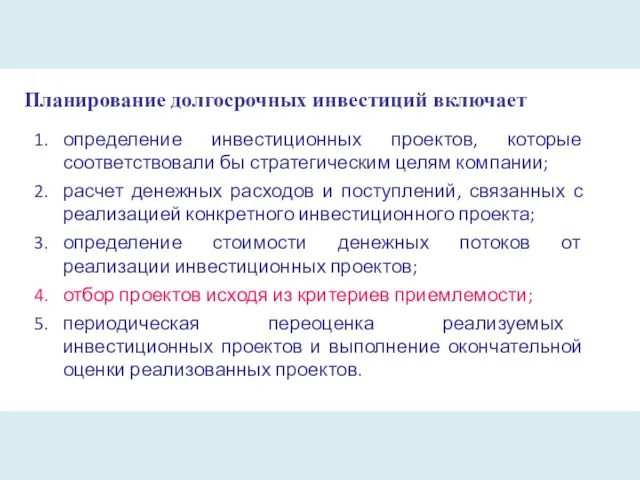

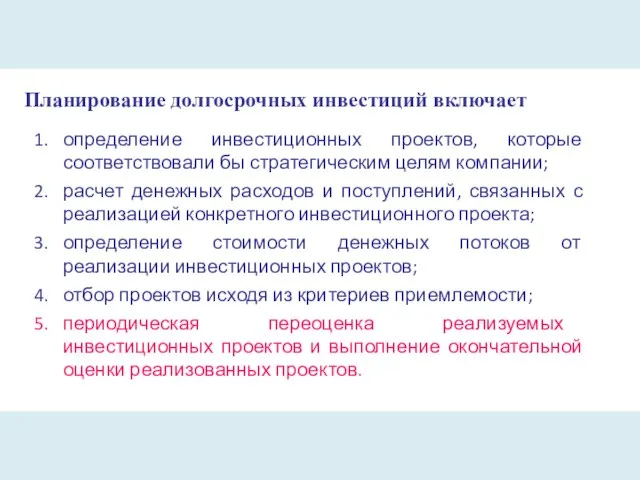

- 3. Планирование долгосрочных инвестиций включает определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании; расчет денежных расходов

- 4. Планирование долгосрочных инвестиций включает определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании; расчет денежных расходов

- 5. Стратегические цели компании увеличение присутствия на освоенных линиях (увеличение доли рынка); освоение новых рынков или их

- 6. Планирование долгосрочных инвестиций включает определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании; расчет денежных расходов

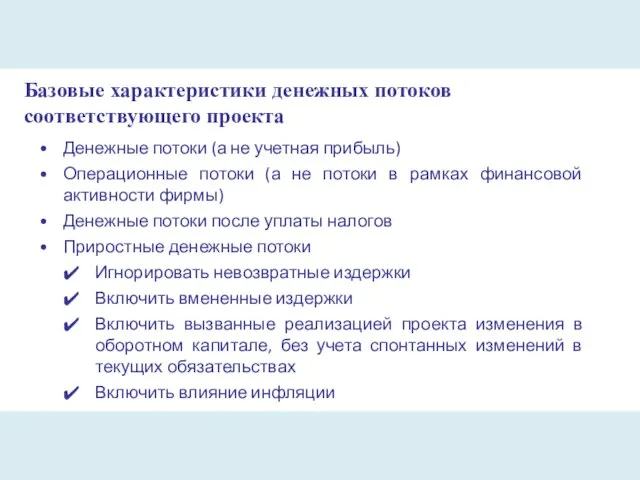

- 7. Базовые характеристики денежных потоков соответствующего проекта Денежные потоки (а не учетная прибыль) Операционные потоки (а не

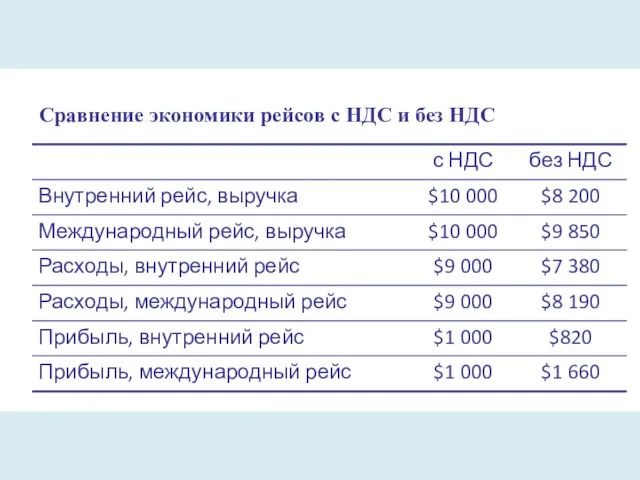

- 8. Сравнение экономики рейсов с НДС и без НДС

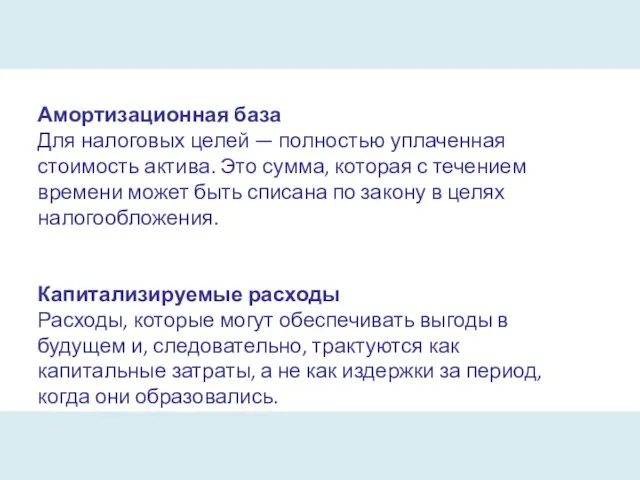

- 9. Амортизационная база Для налоговых целей — полностью уплаченная стоимость актива. Это сумма, которая с течением времени

- 10. Планирование долгосрочных инвестиций включает определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании; расчет денежных расходов

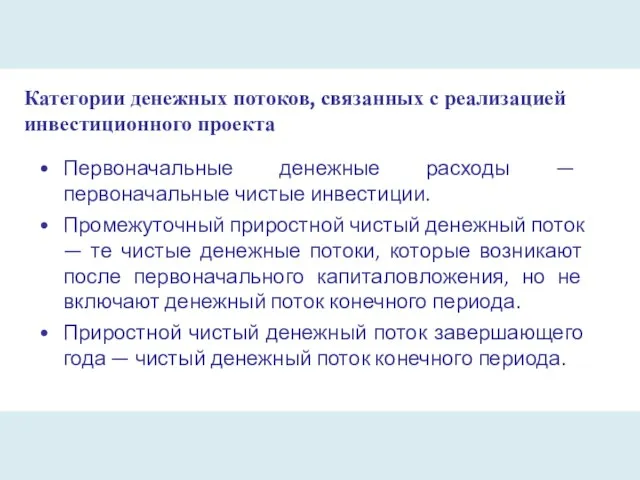

- 11. Категории денежных потоков, связанных с реализацией инвестиционного проекта Первоначальные денежные расходы — первоначальные чистые инвестиции. Промежуточный

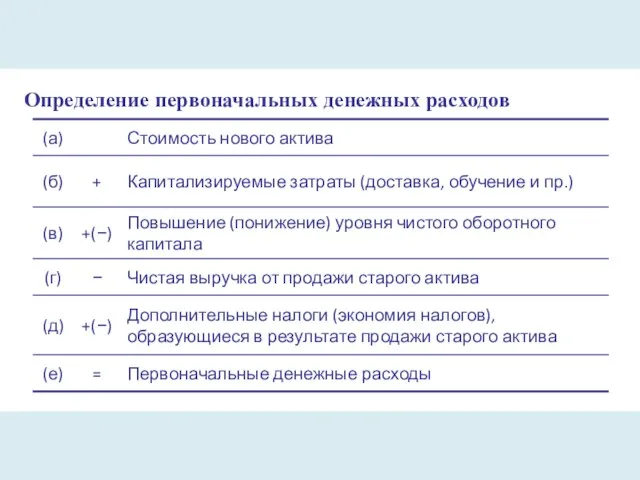

- 12. Определение первоначальных денежных расходов

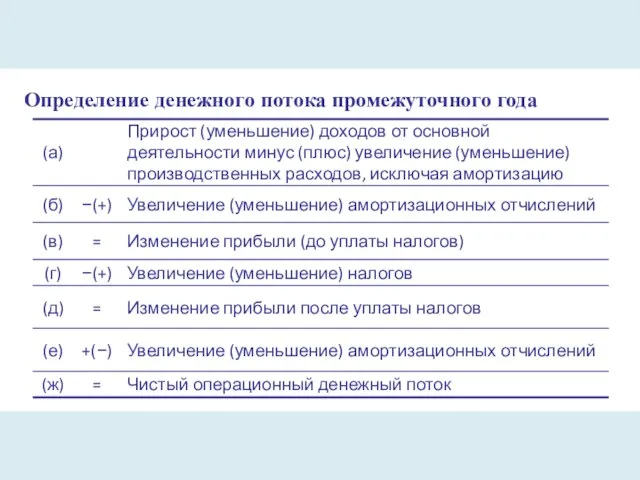

- 13. Определение денежного потока промежуточного года

- 14. Определение денежного потока последнего года

- 15. Пример. Аренда вертолетной площадки Первоначальные инвестиции – 100 000

- 16. Пример. Аренда вертолетной площадки (продолжение)

- 17. Пример. Модернизация парка ВС

- 18. Пример. Модернизация парка ВС (продолжение)

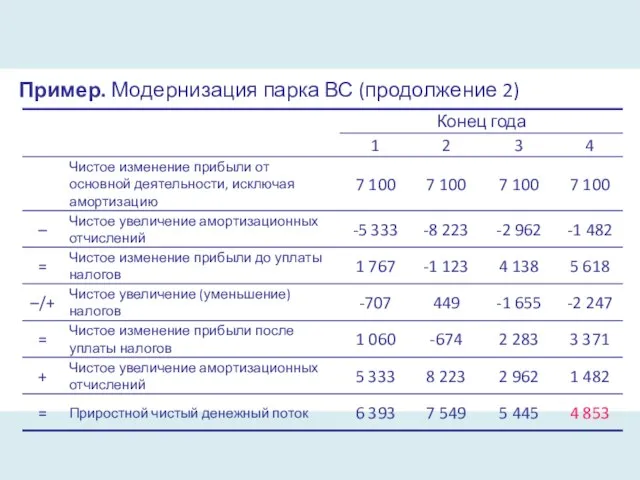

- 19. Пример. Модернизация парка ВС (продолжение 2)

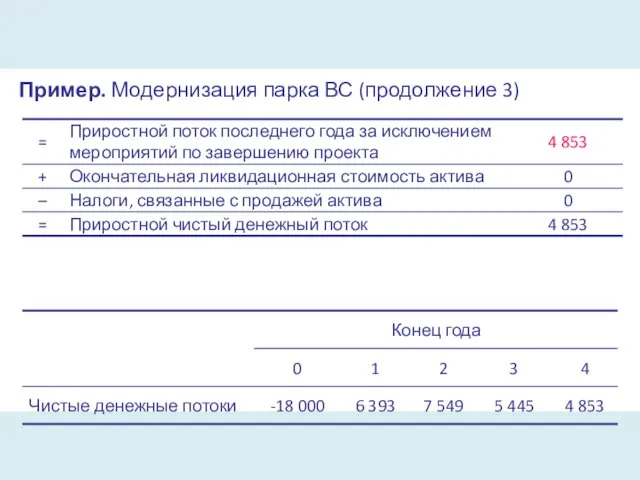

- 20. Пример. Модернизация парка ВС (продолжение 3)

- 21. Резюме первых этапов планирования Планирование долгосрочных инвестиций представляет собой процесс идентификации, анализа и отбора инвестиционных проектов,

- 22. Резюме первых этапов планирования (продолжение) Любые ожидаемые выгоды от проекта выражаются в форме денежных потоков, а

- 23. Планирование долгосрочных инвестиций включает определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании; расчет денежных расходов

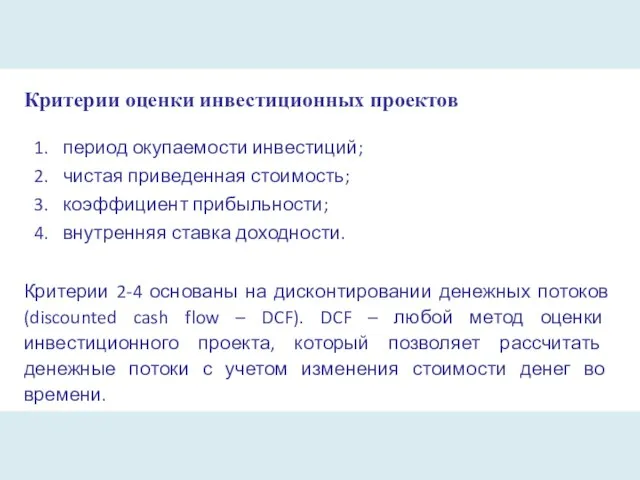

- 24. Критерии оценки инвестиционных проектов период окупаемости инвестиций; чистая приведенная стоимость; коэффициент прибыльности; внутренняя ставка доходности. Критерии

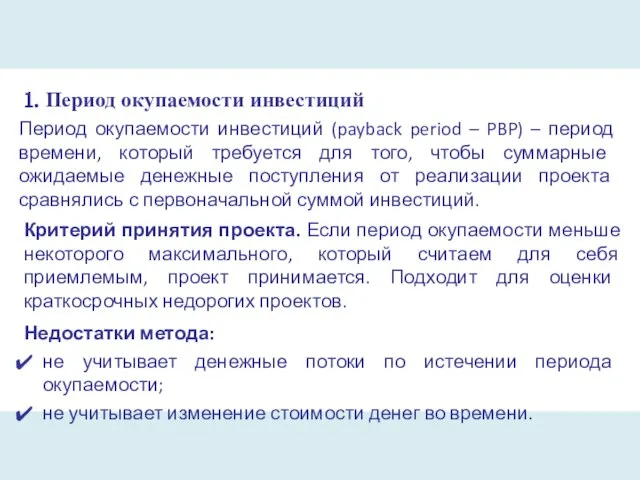

- 25. 1. Период окупаемости инвестиций Период окупаемости инвестиций (payback period – PBP) – период времени, который требуется

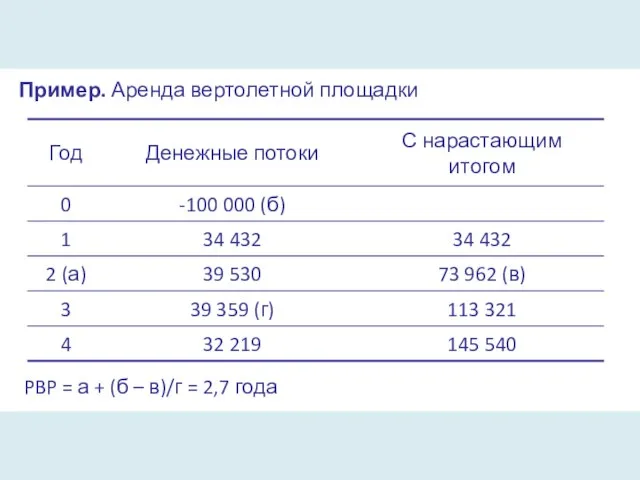

- 26. Пример. Аренда вертолетной площадки PBP = а + (б – в)/г = 2,7 года

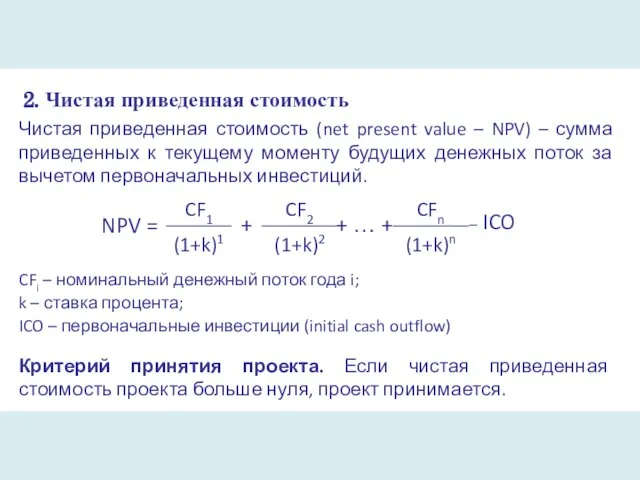

- 27. 2. Чистая приведенная стоимость Чистая приведенная стоимость (net present value – NPV) – сумма приведенных к

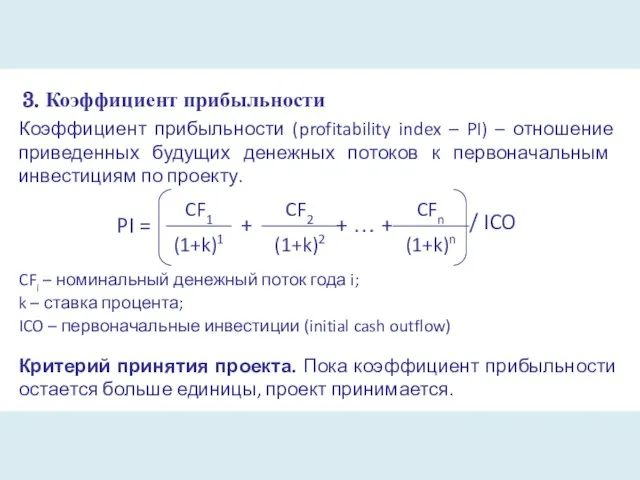

- 28. 3. Коэффициент прибыльности Коэффициент прибыльности (profitability index – PI) – отношение приведенных будущих денежных потоков к

- 29. Пример. Аренда вертолетной площадки NPV = + + + - 100 000 NPV = 10 768

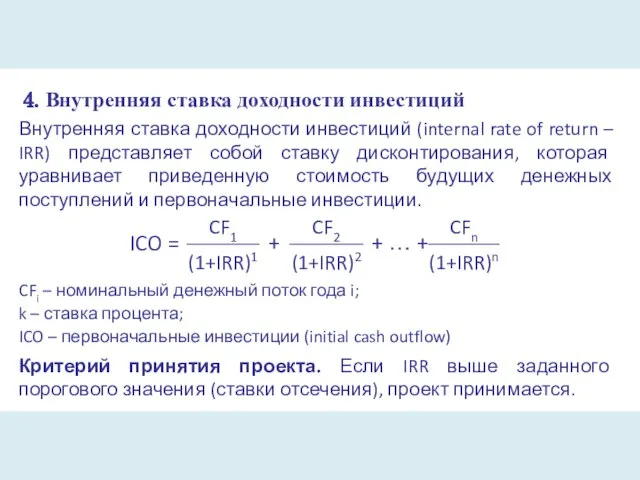

- 30. 4. Внутренняя ставка доходности инвестиций Внутренняя ставка доходности инвестиций (internal rate of return – IRR) представляет

- 31. Пример. Аренда вертолетной площадки Чистая приведенная стоимость Ставка дисконтирования 100 000 = + + + IRR

- 32. Пример. Вычисление IRR методом интерполяции + + + = $104 168 + + + = $94

- 33. Вопросы ранжирования проектов При анализе проектов важно учитывать зависимые и взаимоисключающие проекты. Зависимые – требующие реализации

- 34. Пример. Лизинг A318 и А380

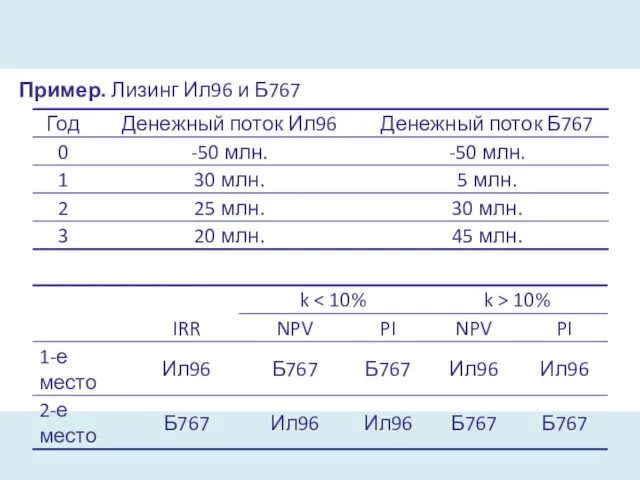

- 35. Пример. Лизинг Ил96 и Б767

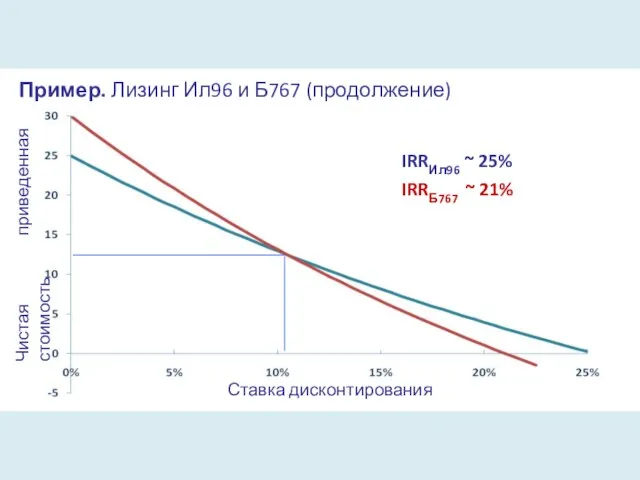

- 36. Чистая приведенная стоимость Ставка дисконтирования IRRИл96 ~ 25% IRRБ767 ~ 21% Пример. Лизинг Ил96 и Б767

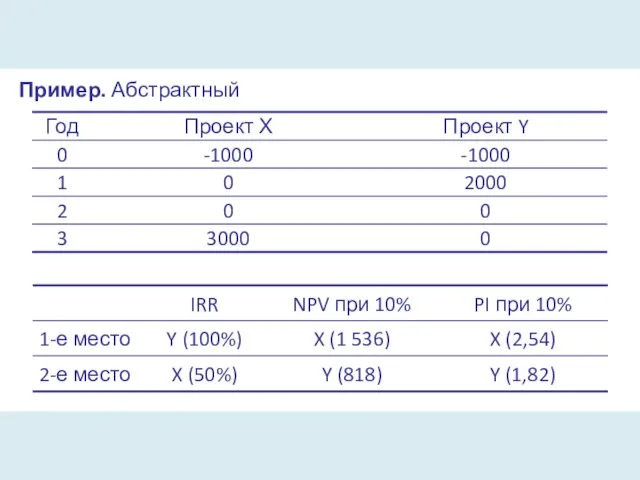

- 37. Пример. Абстрактный

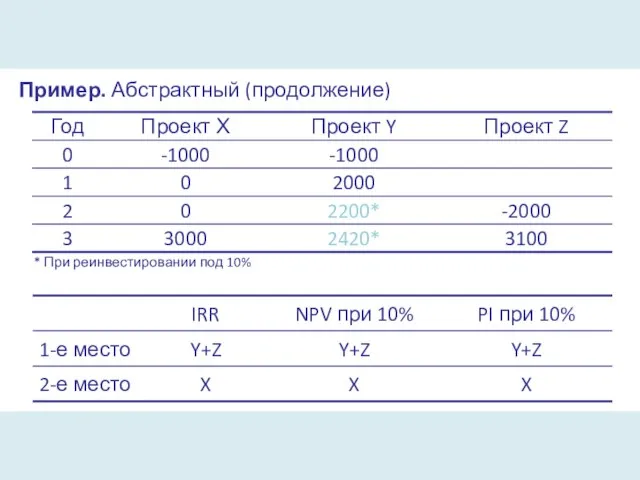

- 38. Пример. Абстрактный (продолжение) * При реинвестировании под 10%

- 39. Некоторые другие важные моменты Множественные внутренние коэффициенты окупаемости инвестиций. В процессе реализации проекта денежные потоки могут

- 40. Некоторые другие важные моменты Рационирование капитала – процедура, необходимость в которой возникает тогда, когда в течение

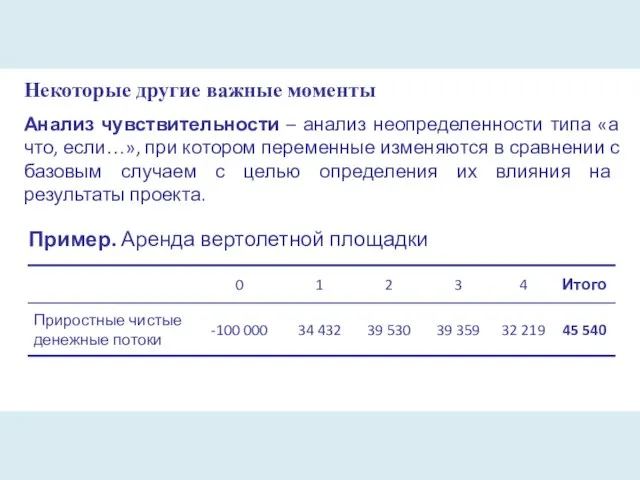

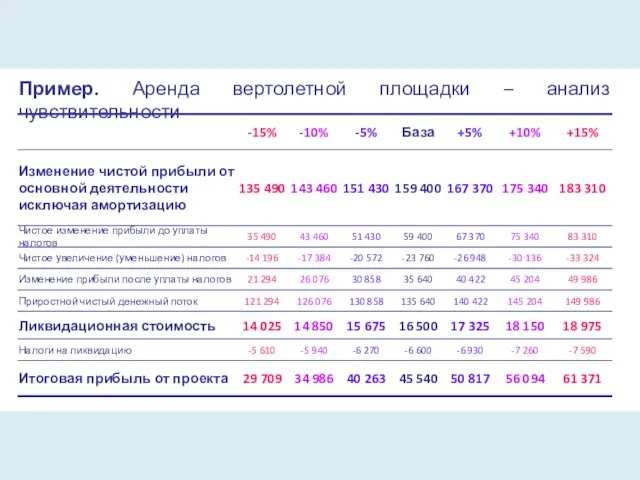

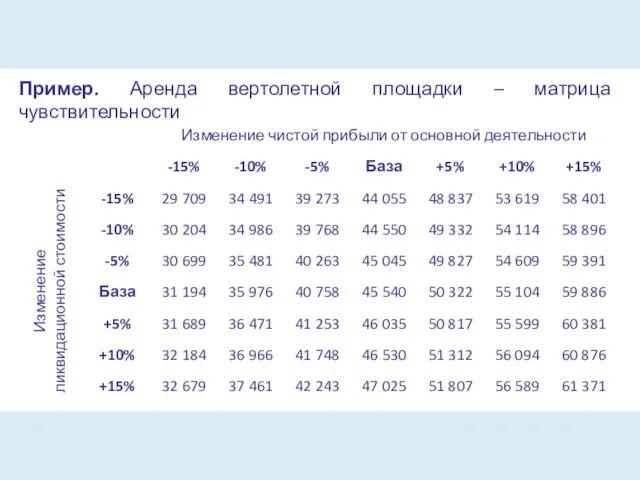

- 41. Некоторые другие важные моменты Анализ чувствительности – анализ неопределенности типа «а что, если…», при котором переменные

- 42. Пример. Аренда вертолетной площадки – анализ чувствительности

- 43. Пример. Аренда вертолетной площадки – матрица чувствительности Изменение ликвидационной стоимости

- 44. Планирование долгосрочных инвестиций включает определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании; расчет денежных расходов

- 45. Контроль за выполнением проекта Текущий аудит – отслеживание текущего состояния реализуемых проектах в контрольных точках с

- 46. Резюме методов оценки инвестиционных проектов Существует четыре альтернативных метода оценки и выбора инвестиционных проектов Период окупаемости

- 47. Резюме методов оценки инвестиционных проектов Для взаимоисключающих проектов оценки по методам IRR, NPV и PI могут

- 48. Проблема рисков, связанных с проектом «Рискованность» инвестиционного проекта – отклонение денежных потоков этого проекта от их

- 49. Пример. Два проекта.

- 50. Пример. Два проекта (продолжение).

- 51. Пример. Два проекта (продолжение 2).

- 52. Общепринятой мерой изменчивости является среднеквадратические отклонение (стандартное отклонение): где

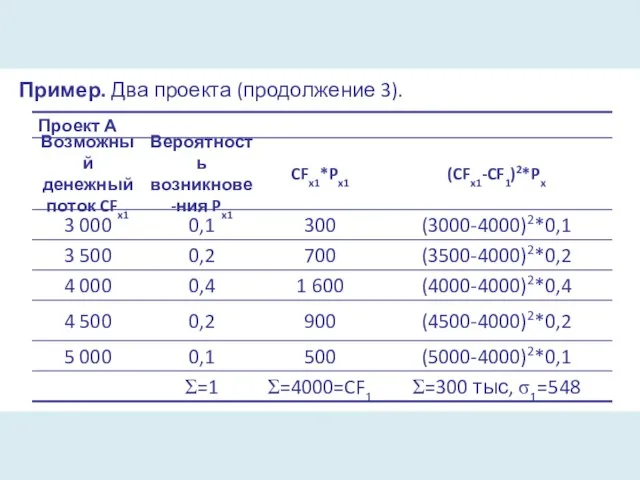

- 53. Пример. Два проекта (продолжение 3).

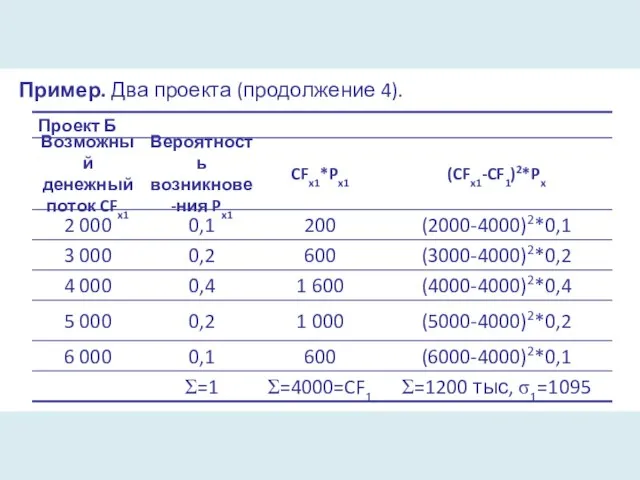

- 54. Пример. Два проекта (продолжение 4).

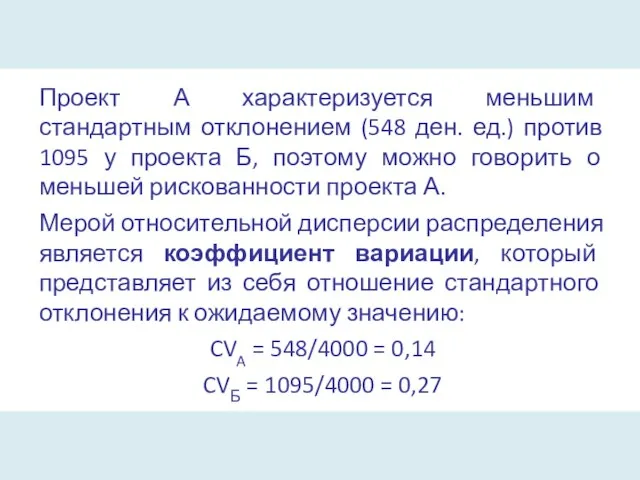

- 55. Проект А характеризуется меньшим стандартным отклонением (548 ден. ед.) против 1095 у проекта Б, поэтому можно

- 56. Риск, связанный с той или иной последовательностью денежных потоков может изменяться в будущем. Распределения вероятностей вовсе

- 57. Использование дерева вероятностей Дерево вероятностей – графический или табличный подход к организации возможных последовательностей денежных потоков,

- 58. Дерево вероятностей -$240 $500 $200 -$100 0,25 0,5 0,25 Год 1 0,4 0,4 0,2 $800 Год

- 59. Дерево вероятностей (табличная форма)

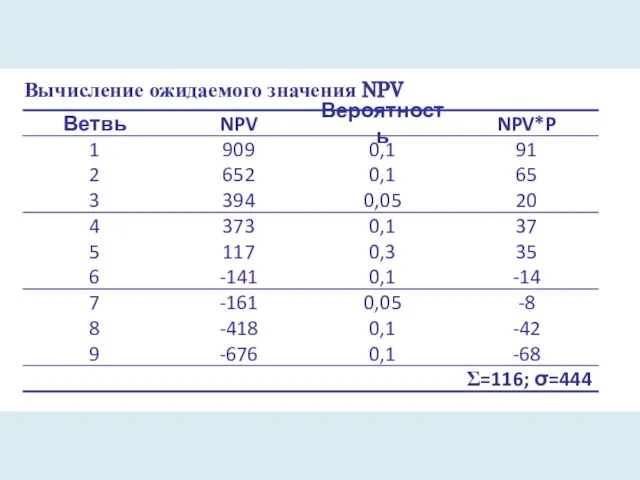

- 60. Расчет NPV для дерева вероятностей Значение NPV для первой полной ветви при ставке процента 8% составит:

- 61. Вычисление ожидаемого значения NPV

- 62. Приведенный метод, основанный на дереве вероятностей, хорошо подходит для краткосрочных проектов с небольшим количеством альтернатив. Но

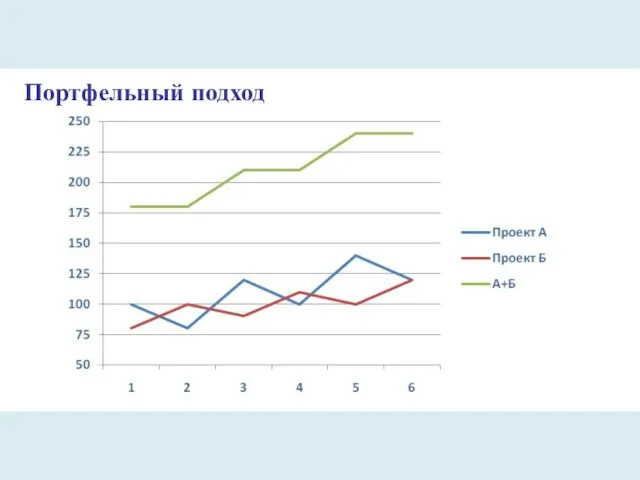

- 63. Портфельный подход Риск, связанный с реализацией конкретного проекта, связан с определенными факторами. Разные факторы в разных

- 64. Портфельный подход

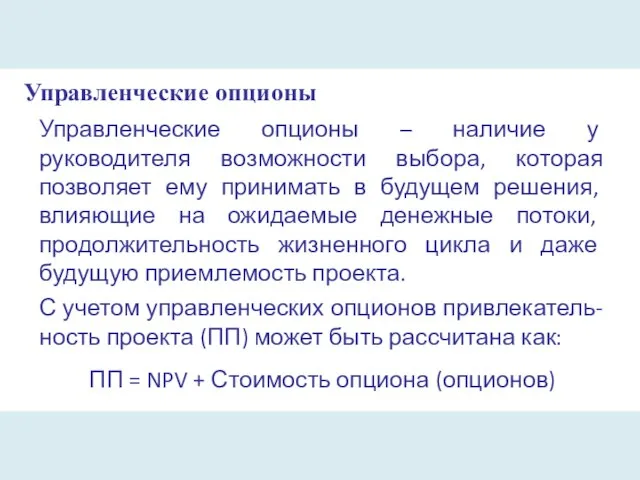

- 65. Управленческие опционы Управленческие опционы – наличие у руководителя возможности выбора, которая позволяет ему принимать в будущем

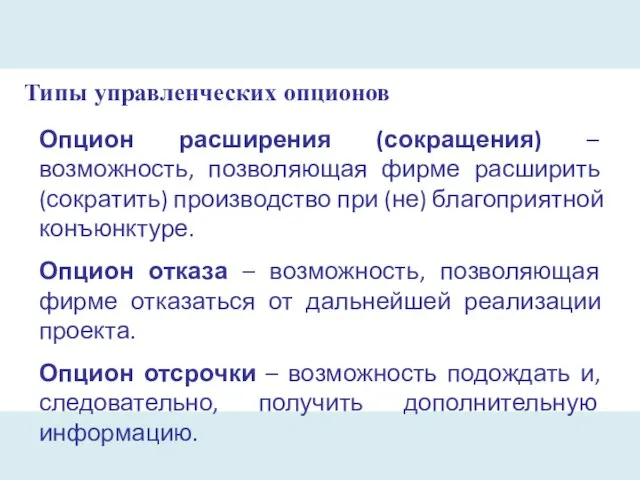

- 66. Типы управленческих опционов Опцион расширения (сокращения) – возможность, позволяющая фирме расширить (сократить) производство при (не) благоприятной

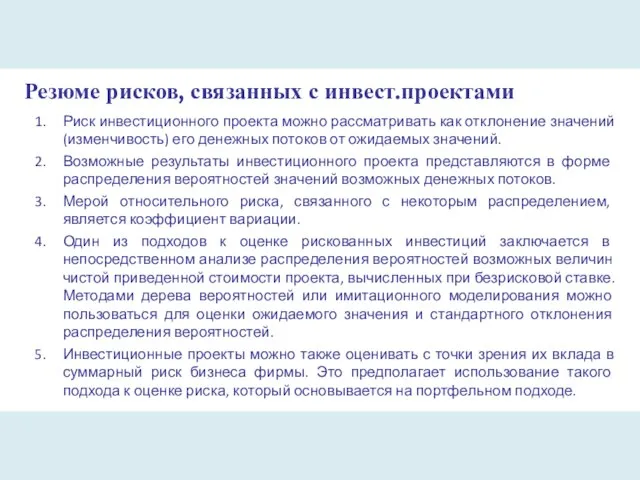

- 67. Резюме рисков, связанных с инвест.проектами Риск инвестиционного проекта можно рассматривать как отклонение значений (изменчивость) его денежных

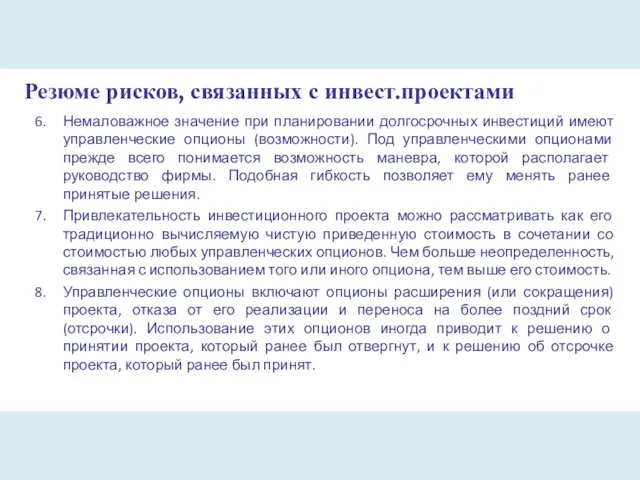

- 68. Резюме рисков, связанных с инвест.проектами Немаловажное значение при планировании долгосрочных инвестиций имеют управленческие опционы (возможности). Под

- 70. Скачать презентацию

Слайд 2Планирование долгосрочных инвестиций

Процесс идентификации, анализа и отбора инвестиционных проектов, доходы (денежные потоки)

Планирование долгосрочных инвестиций

Процесс идентификации, анализа и отбора инвестиционных проектов, доходы (денежные потоки)

Слайд 3Планирование долгосрочных инвестиций включает

определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании;

расчет

Планирование долгосрочных инвестиций включает

определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании;

расчет

Слайд 4Планирование долгосрочных инвестиций включает

определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании;

расчет

Планирование долгосрочных инвестиций включает

определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании;

расчет

Слайд 5Стратегические цели компании

увеличение присутствия на освоенных линиях (увеличение доли рынка);

освоение новых рынков

Стратегические цели компании

увеличение присутствия на освоенных линиях (увеличение доли рынка);

освоение новых рынков

Слайд 6Планирование долгосрочных инвестиций включает

определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании;

расчет

Планирование долгосрочных инвестиций включает

определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании;

расчет

Слайд 7Базовые характеристики денежных потоков соответствующего проекта

Денежные потоки (а не учетная прибыль)

Операционные потоки

Базовые характеристики денежных потоков соответствующего проекта

Денежные потоки (а не учетная прибыль)

Операционные потоки

Слайд 8Сравнение экономики рейсов с НДС и без НДС

Сравнение экономики рейсов с НДС и без НДС

Слайд 9Амортизационная база

Для налоговых целей — полностью уплаченная стоимость актива. Это сумма, которая

Амортизационная база

Для налоговых целей — полностью уплаченная стоимость актива. Это сумма, которая

Слайд 10Планирование долгосрочных инвестиций включает

определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании;

расчет

Планирование долгосрочных инвестиций включает

определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании;

расчет

Слайд 11Категории денежных потоков, связанных с реализацией инвестиционного проекта

Первоначальные денежные расходы — первоначальные

Категории денежных потоков, связанных с реализацией инвестиционного проекта

Первоначальные денежные расходы — первоначальные

Слайд 12Определение первоначальных денежных расходов

Определение первоначальных денежных расходов

Слайд 13Определение денежного потока промежуточного года

Определение денежного потока промежуточного года

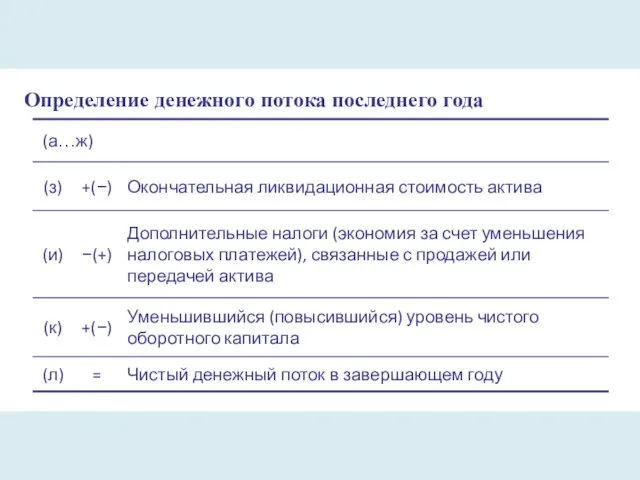

Слайд 14Определение денежного потока последнего года

Определение денежного потока последнего года

Слайд 15Пример. Аренда вертолетной площадки

Первоначальные инвестиции – 100 000

Пример. Аренда вертолетной площадки

Первоначальные инвестиции – 100 000

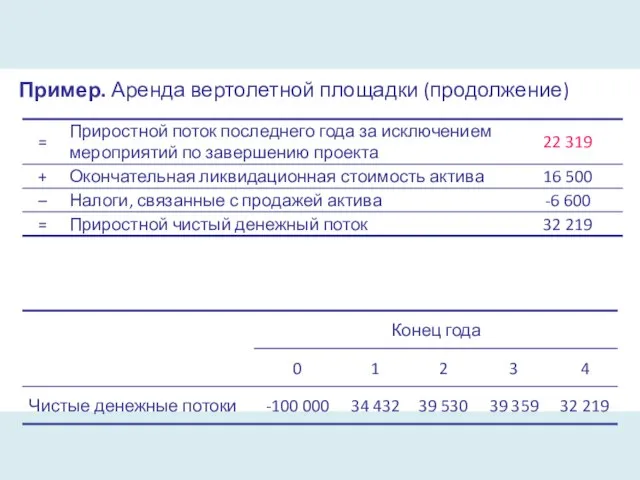

Слайд 16Пример. Аренда вертолетной площадки (продолжение)

Пример. Аренда вертолетной площадки (продолжение)

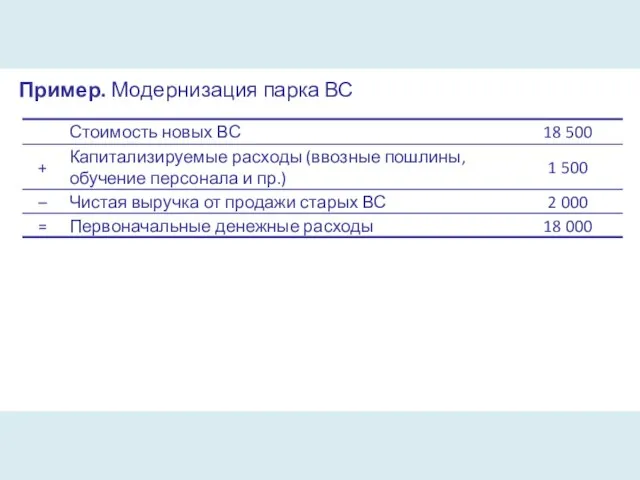

Слайд 17Пример. Модернизация парка ВС

Пример. Модернизация парка ВС

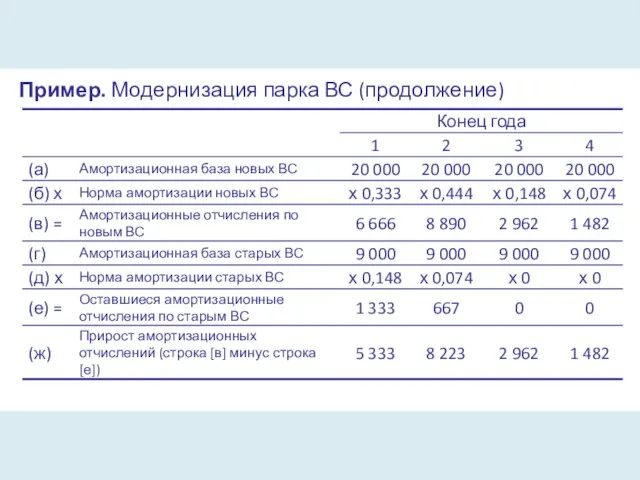

Слайд 18Пример. Модернизация парка ВС (продолжение)

Пример. Модернизация парка ВС (продолжение)

Слайд 19Пример. Модернизация парка ВС (продолжение 2)

Пример. Модернизация парка ВС (продолжение 2)

Слайд 20Пример. Модернизация парка ВС (продолжение 3)

Пример. Модернизация парка ВС (продолжение 3)

Слайд 21Резюме первых этапов планирования

Планирование долгосрочных инвестиций представляет собой процесс идентификации, анализа и

Резюме первых этапов планирования

Планирование долгосрочных инвестиций представляет собой процесс идентификации, анализа и

Слайд 22Резюме первых этапов планирования (продолжение)

Любые ожидаемые выгоды от проекта выражаются в форме

Резюме первых этапов планирования (продолжение)

Любые ожидаемые выгоды от проекта выражаются в форме

Слайд 23Планирование долгосрочных инвестиций включает

определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании;

расчет

Планирование долгосрочных инвестиций включает

определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании;

расчет

Слайд 24Критерии оценки инвестиционных проектов

период окупаемости инвестиций;

чистая приведенная стоимость;

коэффициент прибыльности;

внутренняя ставка доходности.

Критерии 2-4

Критерии оценки инвестиционных проектов

период окупаемости инвестиций;

чистая приведенная стоимость;

коэффициент прибыльности;

внутренняя ставка доходности.

Критерии 2-4

Слайд 251. Период окупаемости инвестиций

Период окупаемости инвестиций (payback period – PBP) – период

1. Период окупаемости инвестиций

Период окупаемости инвестиций (payback period – PBP) – период

Слайд 26Пример. Аренда вертолетной площадки

PBP = а + (б – в)/г = 2,7

Пример. Аренда вертолетной площадки

PBP = а + (б – в)/г = 2,7

Слайд 272. Чистая приведенная стоимость

Чистая приведенная стоимость (net present value – NPV) –

2. Чистая приведенная стоимость

Чистая приведенная стоимость (net present value – NPV) –

Слайд 283. Коэффициент прибыльности

Коэффициент прибыльности (profitability index – PI) – отношение приведенных будущих

3. Коэффициент прибыльности

Коэффициент прибыльности (profitability index – PI) – отношение приведенных будущих

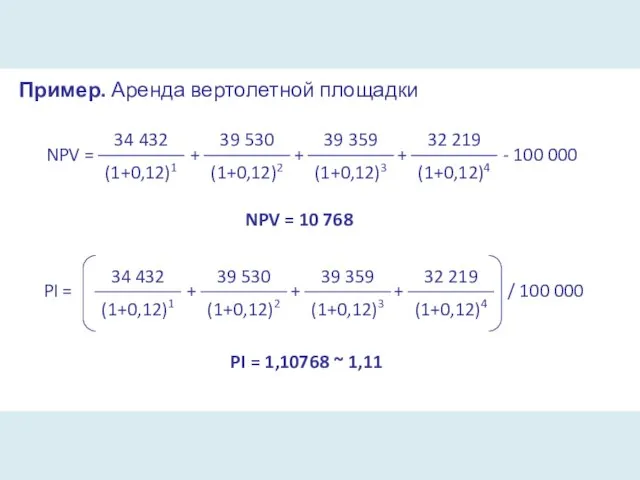

Слайд 29Пример. Аренда вертолетной площадки

NPV =

+

+

+

- 100 000

NPV = 10 768

PI =

Пример. Аренда вертолетной площадки

NPV =

+

+

+

- 100 000

NPV = 10 768

PI =

Слайд 304. Внутренняя ставка доходности инвестиций

Внутренняя ставка доходности инвестиций (internal rate of return

4. Внутренняя ставка доходности инвестиций

Внутренняя ставка доходности инвестиций (internal rate of return

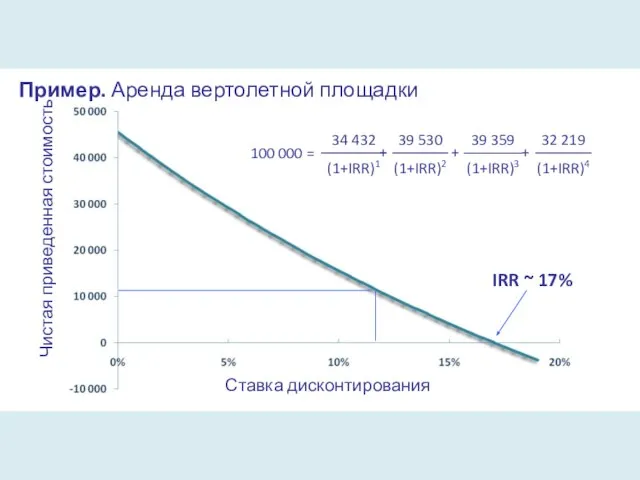

Слайд 31Пример. Аренда вертолетной площадки

Чистая приведенная стоимость

Ставка дисконтирования

100 000 =

+

+

+

IRR ~ 17%

Пример. Аренда вертолетной площадки

Чистая приведенная стоимость

Ставка дисконтирования

100 000 =

+

+

+

IRR ~ 17%

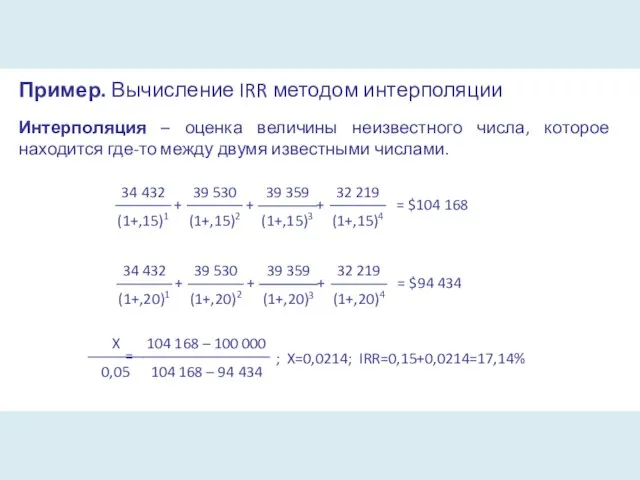

Слайд 32Пример. Вычисление IRR методом интерполяции

+

+

+

= $104 168

+

+

+

= $94 434

Интерполяция – оценка величины

Пример. Вычисление IRR методом интерполяции

+

+

+

= $104 168

+

+

+

= $94 434

Интерполяция – оценка величины

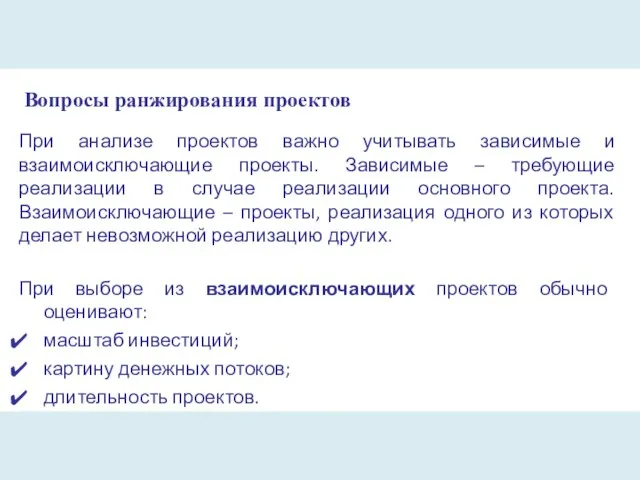

Слайд 33Вопросы ранжирования проектов

При анализе проектов важно учитывать зависимые и взаимоисключающие проекты. Зависимые

Вопросы ранжирования проектов

При анализе проектов важно учитывать зависимые и взаимоисключающие проекты. Зависимые

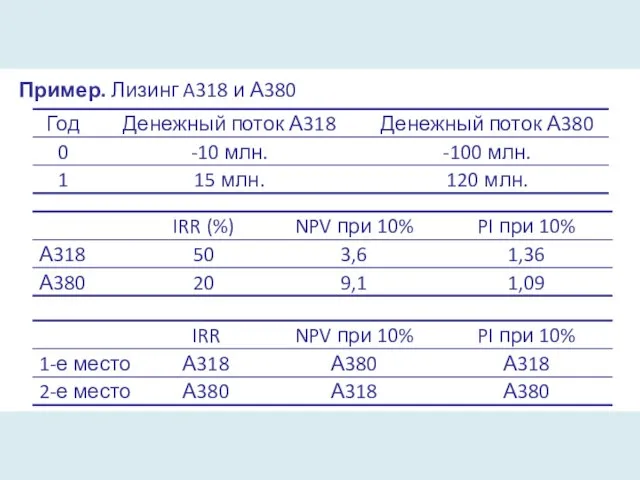

Слайд 34Пример. Лизинг A318 и А380

Пример. Лизинг A318 и А380

Слайд 35Пример. Лизинг Ил96 и Б767

Пример. Лизинг Ил96 и Б767

Слайд 36Чистая приведенная стоимость

Ставка дисконтирования

IRRИл96 ~ 25%

IRRБ767 ~ 21%

Пример. Лизинг Ил96 и Б767

Чистая приведенная стоимость

Ставка дисконтирования

IRRИл96 ~ 25%

IRRБ767 ~ 21%

Пример. Лизинг Ил96 и Б767

Слайд 37Пример. Абстрактный

Пример. Абстрактный

Слайд 38Пример. Абстрактный (продолжение)

* При реинвестировании под 10%

Пример. Абстрактный (продолжение)

* При реинвестировании под 10%

Слайд 39Некоторые другие важные моменты

Множественные внутренние коэффициенты окупаемости инвестиций. В процессе реализации проекта

Некоторые другие важные моменты

Множественные внутренние коэффициенты окупаемости инвестиций. В процессе реализации проекта

Слайд 40Некоторые другие важные моменты

Рационирование капитала – процедура, необходимость в которой возникает тогда,

Некоторые другие важные моменты

Рационирование капитала – процедура, необходимость в которой возникает тогда,

Слайд 41Некоторые другие важные моменты

Анализ чувствительности – анализ неопределенности типа «а что, если…»,

Некоторые другие важные моменты

Анализ чувствительности – анализ неопределенности типа «а что, если…»,

Слайд 42Пример. Аренда вертолетной площадки – анализ чувствительности

Пример. Аренда вертолетной площадки – анализ чувствительности

Слайд 43Пример. Аренда вертолетной площадки – матрица чувствительности

Изменение ликвидационной стоимости

Пример. Аренда вертолетной площадки – матрица чувствительности

Изменение ликвидационной стоимости

Слайд 44Планирование долгосрочных инвестиций включает

определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании;

расчет

Планирование долгосрочных инвестиций включает

определение инвестиционных проектов, которые соответствовали бы стратегическим целям компании;

расчет

Слайд 45Контроль за выполнением проекта

Текущий аудит – отслеживание текущего состояния реализуемых проектах в

Контроль за выполнением проекта

Текущий аудит – отслеживание текущего состояния реализуемых проектах в

Слайд 46Резюме методов оценки инвестиционных проектов

Существует четыре альтернативных метода оценки и выбора инвестиционных

Резюме методов оценки инвестиционных проектов

Существует четыре альтернативных метода оценки и выбора инвестиционных

Слайд 47Резюме методов оценки инвестиционных проектов

Для взаимоисключающих проектов оценки по методам IRR, NPV

Резюме методов оценки инвестиционных проектов

Для взаимоисключающих проектов оценки по методам IRR, NPV

Слайд 48Проблема рисков, связанных с проектом

«Рискованность» инвестиционного проекта – отклонение денежных потоков этого

Проблема рисков, связанных с проектом

«Рискованность» инвестиционного проекта – отклонение денежных потоков этого

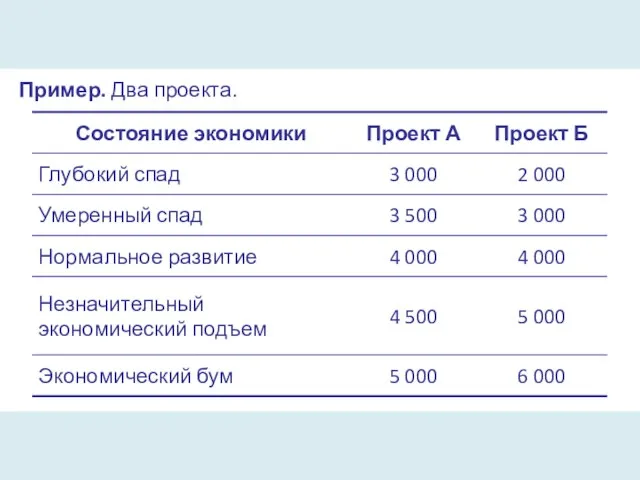

Слайд 49Пример. Два проекта.

Пример. Два проекта.

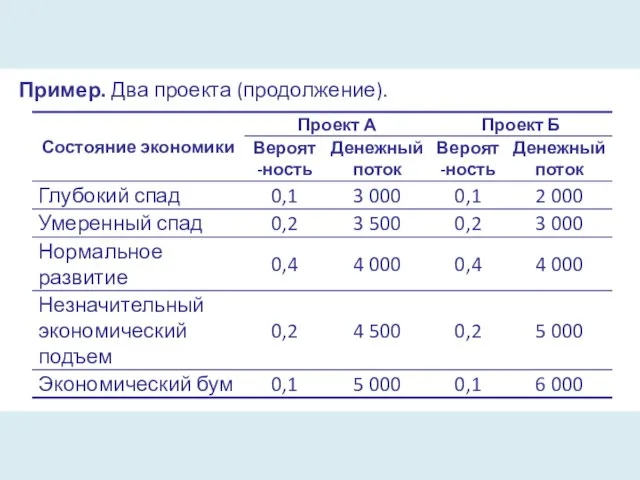

Слайд 50Пример. Два проекта (продолжение).

Пример. Два проекта (продолжение).

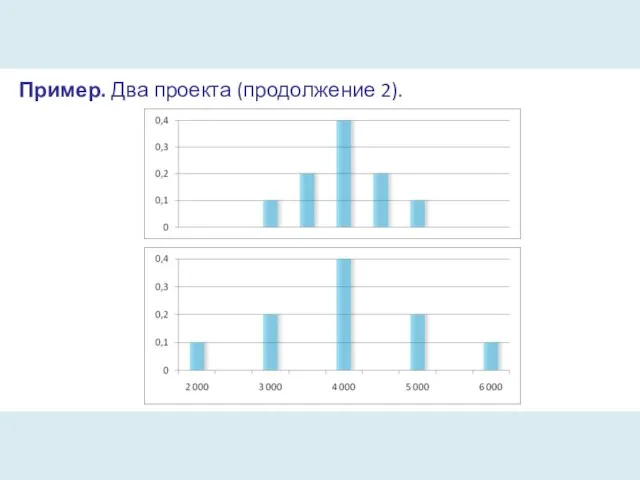

Слайд 51Пример. Два проекта (продолжение 2).

Пример. Два проекта (продолжение 2).

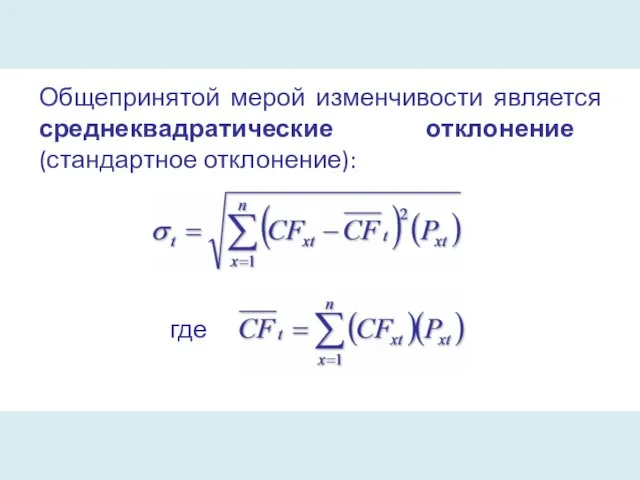

Слайд 52Общепринятой мерой изменчивости является среднеквадратические отклонение (стандартное отклонение):

где

Общепринятой мерой изменчивости является среднеквадратические отклонение (стандартное отклонение):

где

Слайд 53Пример. Два проекта (продолжение 3).

Пример. Два проекта (продолжение 3).

Слайд 54Пример. Два проекта (продолжение 4).

Пример. Два проекта (продолжение 4).

Слайд 55Проект А характеризуется меньшим стандартным отклонением (548 ден. ед.) против 1095 у

Проект А характеризуется меньшим стандартным отклонением (548 ден. ед.) против 1095 у

Слайд 56Риск, связанный с той или иной последовательностью денежных потоков может изменяться в

Риск, связанный с той или иной последовательностью денежных потоков может изменяться в

Слайд 57Использование дерева вероятностей

Дерево вероятностей – графический или табличный подход к организации возможных

Использование дерева вероятностей

Дерево вероятностей – графический или табличный подход к организации возможных

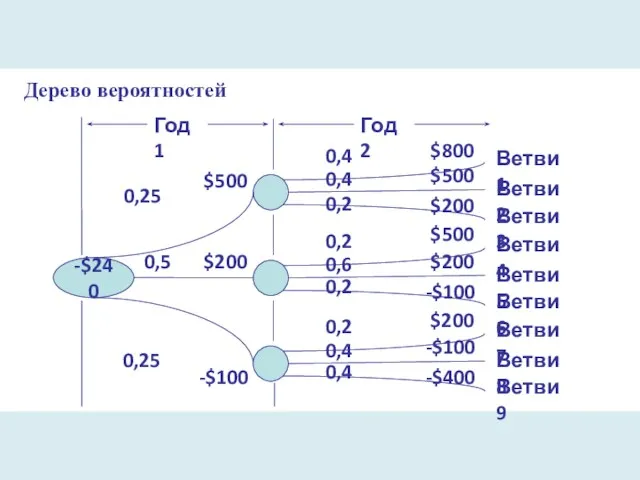

Слайд 58Дерево вероятностей

-$240

$500

$200

-$100

0,25

0,5

0,25

Год 1

0,4

0,4

0,2

$800

Год 2

$500

$200

Ветви 1

Ветви 2

Ветви 3

0,2

0,6

0,2

$500

$200

-$100

Ветви 4

Ветви 5

Ветви 6

0,2

0,4

0,4

$200

-$100

-$400

Ветви 7

Ветви 8

Ветви

Дерево вероятностей

-$240

$500

$200

-$100

0,25

0,5

0,25

Год 1

0,4

0,4

0,2

$800

Год 2

$500

$200

Ветви 1

Ветви 2

Ветви 3

0,2

0,6

0,2

$500

$200

-$100

Ветви 4

Ветви 5

Ветви 6

0,2

0,4

0,4

$200

-$100

-$400

Ветви 7

Ветви 8

Ветви

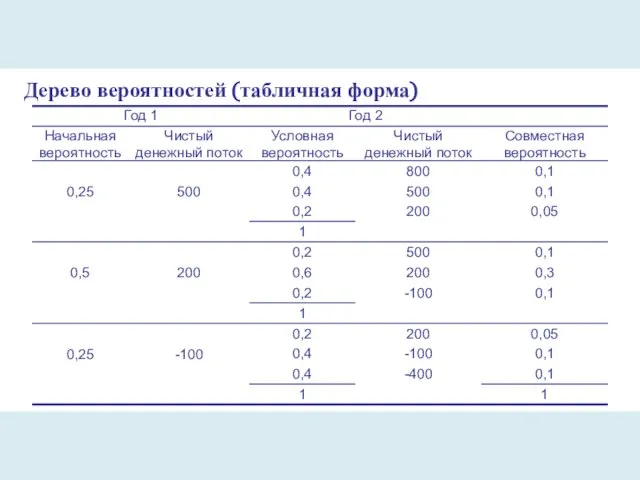

Слайд 59Дерево вероятностей (табличная форма)

Дерево вероятностей (табличная форма)

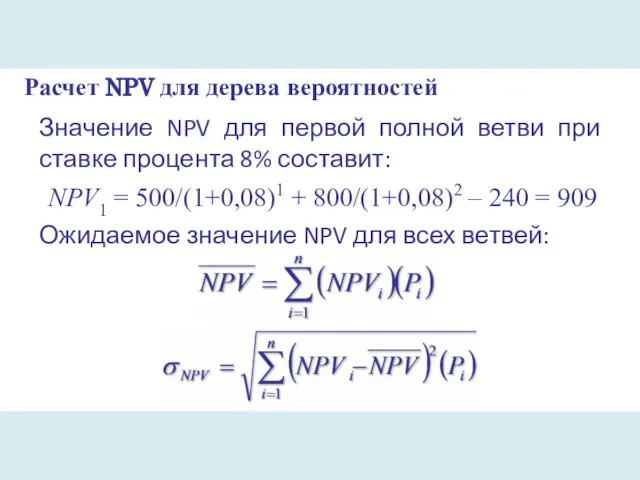

Слайд 60Расчет NPV для дерева вероятностей

Значение NPV для первой полной ветви при ставке

Расчет NPV для дерева вероятностей

Значение NPV для первой полной ветви при ставке

Слайд 61Вычисление ожидаемого значения NPV

Вычисление ожидаемого значения NPV

Слайд 62Приведенный метод, основанный на дереве вероятностей, хорошо подходит для краткосрочных проектов с

Приведенный метод, основанный на дереве вероятностей, хорошо подходит для краткосрочных проектов с

Слайд 63Портфельный подход

Риск, связанный с реализацией конкретного проекта, связан с определенными факторами. Разные

Портфельный подход

Риск, связанный с реализацией конкретного проекта, связан с определенными факторами. Разные

Слайд 64Портфельный подход

Портфельный подход

Слайд 65Управленческие опционы

Управленческие опционы – наличие у руководителя возможности выбора, которая позволяет ему

Управленческие опционы

Управленческие опционы – наличие у руководителя возможности выбора, которая позволяет ему

Слайд 66Типы управленческих опционов

Опцион расширения (сокращения) – возможность, позволяющая фирме расширить (сократить) производство

Типы управленческих опционов

Опцион расширения (сокращения) – возможность, позволяющая фирме расширить (сократить) производство

Слайд 67Резюме рисков, связанных с инвест.проектами

Риск инвестиционного проекта можно рассматривать как отклонение значений

Резюме рисков, связанных с инвест.проектами

Риск инвестиционного проекта можно рассматривать как отклонение значений

Слайд 68Резюме рисков, связанных с инвест.проектами

Немаловажное значение при планировании долгосрочных инвестиций имеют управленческие

Резюме рисков, связанных с инвест.проектами

Немаловажное значение при планировании долгосрочных инвестиций имеют управленческие

Пищевые добавки в продуктах питания детей

Пищевые добавки в продуктах питания детей Strafgesetzgebung im Bereich der Religion

Strafgesetzgebung im Bereich der Religion Структура публичного выступления

Структура публичного выступления Эмоции

Эмоции Ватикан

Ватикан Знать научное определение угла. Уметь: называть угол; определять вид угла; сравнивать углы.

Знать научное определение угла. Уметь: называть угол; определять вид угла; сравнивать углы. НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТРМ И Л Я

НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТРМ И Л Я Учимся обозначать звук [ы] после звука [ц]

Учимся обозначать звук [ы] после звука [ц] Разработка к урокам истории и технологии: «Загадки якутского костюма»

Разработка к урокам истории и технологии: «Загадки якутского костюма» Магистерская программа

Магистерская программа Souvenir from Germany

Souvenir from Germany Топографическая анатомия брюшной полости

Топографическая анатомия брюшной полости  Труд кормит, а лень портит

Труд кормит, а лень портит УФО-твердеющие продукты

УФО-твердеющие продукты Военная техника ВОВ (учимся рисовать)

Военная техника ВОВ (учимся рисовать) Дизайн-проект флаконов духов по архетипам принцесс Диснея

Дизайн-проект флаконов духов по архетипам принцесс Диснея Фоторассказ Гостеприимная волчица

Фоторассказ Гостеприимная волчица Инвариантные компоненты единой информационно-образовательной среды учебного учреждения

Инвариантные компоненты единой информационно-образовательной среды учебного учреждения Тип Хордовые. Общие признаки

Тип Хордовые. Общие признаки Организация процесса приготовления и приготовление блюд национальной и зарубежной кухни. Практика

Организация процесса приготовления и приготовление блюд национальной и зарубежной кухни. Практика Презентация на тему Вербное Воскресение

Презентация на тему Вербное Воскресение Инвожолы 30

Инвожолы 30 3 октября – 115 лет со дня рождения С.А. Есенина (1895-1925)

3 октября – 115 лет со дня рождения С.А. Есенина (1895-1925) Память и обучение

Память и обучение ООО Долина легенд

ООО Долина легенд Депрессия у детей и подростков

Депрессия у детей и подростков Дискретная модель импульсной САР. Дискретная модель цифровой САР. Лекция 15

Дискретная модель импульсной САР. Дискретная модель цифровой САР. Лекция 15 Государство Ватикан

Государство Ватикан