Инвестиционная привлекательность российской экономики: корпоративное управление и защита прав инвесторов Инвестиционная привле

- Инвестиционная привлекательность российской экономики: корпоративное управление и защита прав инвесторов Инвестиционная привле

Содержание

- 2. Содержание О Prosperity Capital Management 3 Контроль за инвестициями в стратегические отрасли: «раздвоение сознания» 4 Новеллы

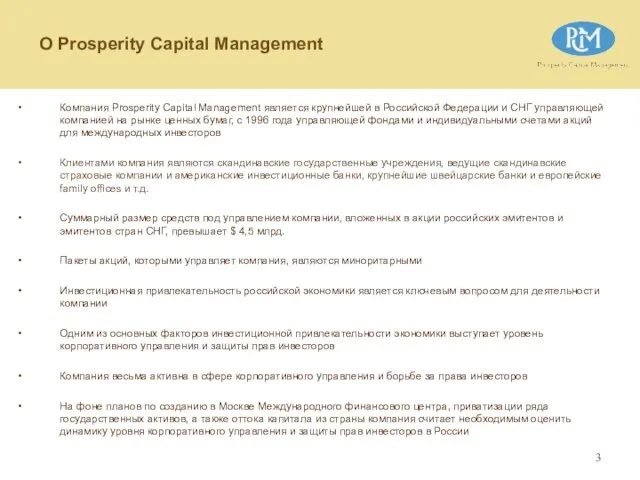

- 3. О Prosperity Capital Management Компания Prosperity Capital Management является крупнейшей в Российской Федерации и СНГ управляющей

- 4. Задача: российское юридическое лицо (А), полностью подконтрольное российским лицам, совершило сделку по приобретает контроля над стратегическим

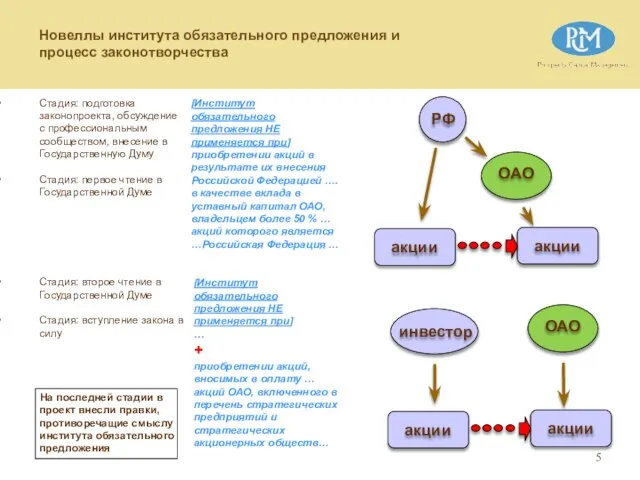

- 5. Стадия: подготовка законопроекта, обсуждение с профессиональным сообществом, внесение в Государственную Думу Стадия: первое чтение в Государственной

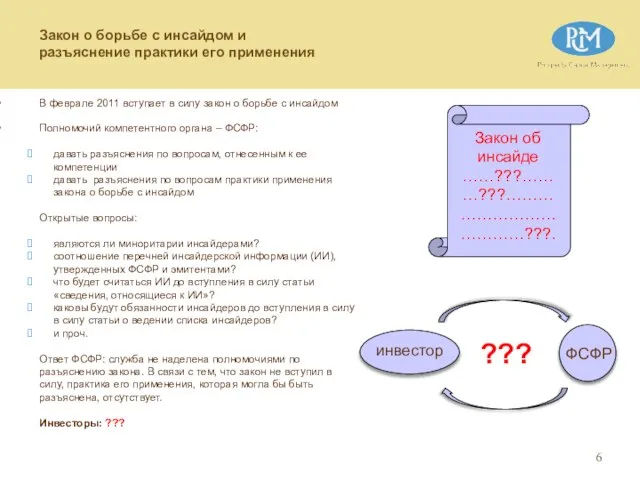

- 6. В феврале 2011 вступает в силу закон о борьбе с инсайдом Полномочий компетентного органа – ФСФР:

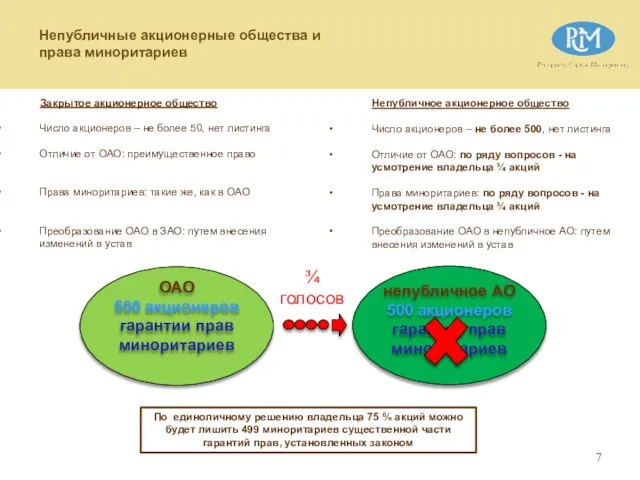

- 7. Закрытое акционерное общество Число акционеров – не более 50, нет листинга Отличие от ОАО: преимущественное право

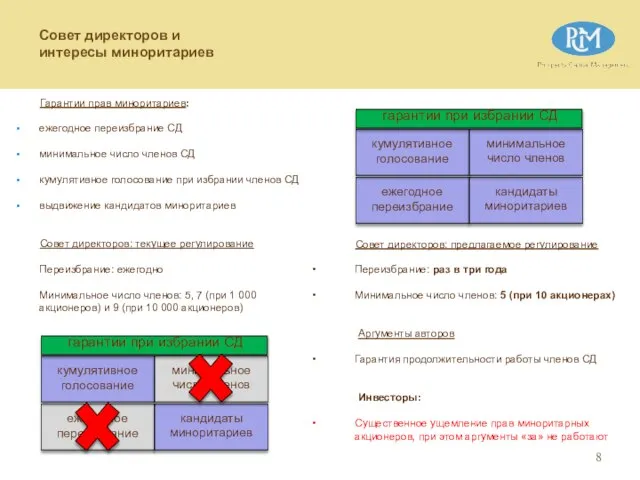

- 8. Гарантии прав миноритариев: ежегодное переизбрание СД минимальное число членов СД кумулятивное голосование при избрании членов СД

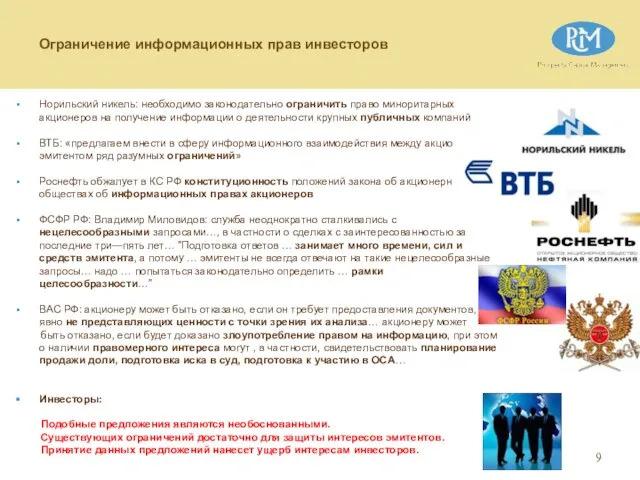

- 9. Норильский никель: необходимо законодательно ограничить право миноритарных акционеров на получение информации о деятельности крупных публичных компаний

- 10. В России существуют позитивные для инвесторов изменения в сфере корпоративного управления и защиты их прав: институт

- 12. Скачать презентацию

Слайд 2Содержание

О Prosperity Capital Management 3

Контроль за инвестициями в стратегические отрасли: «раздвоение сознания»

Содержание

О Prosperity Capital Management 3

Контроль за инвестициями в стратегические отрасли: «раздвоение сознания»

Слайд 3О Prosperity Capital Management

Компания Prosperity Capital Management является крупнейшей в Российской

О Prosperity Capital Management

Компания Prosperity Capital Management является крупнейшей в Российской

Слайд 4Задача: российское юридическое лицо (А), полностью подконтрольное российским лицам, совершило сделку по

Задача: российское юридическое лицо (А), полностью подконтрольное российским лицам, совершило сделку по

Слайд 5Стадия: подготовка законопроекта, обсуждение с профессиональным сообществом, внесение в Государственную Думу

Стадия: первое

Стадия: подготовка законопроекта, обсуждение с профессиональным сообществом, внесение в Государственную Думу

Стадия: первое

Стадия: первое

Слайд 6В феврале 2011 вступает в силу закон о борьбе с инсайдом

Полномочий компетентного

В феврале 2011 вступает в силу закон о борьбе с инсайдом

Полномочий компетентного

Полномочий компетентного

Слайд 7Закрытое акционерное общество

Число акционеров – не более 50, нет листинга

Отличие от ОАО:

Закрытое акционерное общество

Число акционеров – не более 50, нет листинга

Отличие от ОАО:

Число акционеров – не более 50, нет листинга

Отличие от ОАО:

Слайд 8Гарантии прав миноритариев:

ежегодное переизбрание СД

минимальное число членов СД

кумулятивное голосование при избрании членов

Гарантии прав миноритариев:

ежегодное переизбрание СД

минимальное число членов СД

кумулятивное голосование при избрании членов

ежегодное переизбрание СД

минимальное число членов СД

кумулятивное голосование при избрании членов

Слайд 9

Норильский никель: необходимо законодательно ограничить право миноритарных акционеров на получение информации о

Норильский никель: необходимо законодательно ограничить право миноритарных акционеров на получение информации о

Слайд 10

В России существуют позитивные для инвесторов изменения в сфере корпоративного управления и

В России существуют позитивные для инвесторов изменения в сфере корпоративного управления и

Антонимнар төркемчәләре

Антонимнар төркемчәләре Otritsanie_Protivorechia (3)

Otritsanie_Protivorechia (3) Приход весны

Приход весны Power Point

Power Point Воронежский государственный профессионально-педагогический колледж

Воронежский государственный профессионально-педагогический колледж Разминка. Подготовка к ЕГЭ

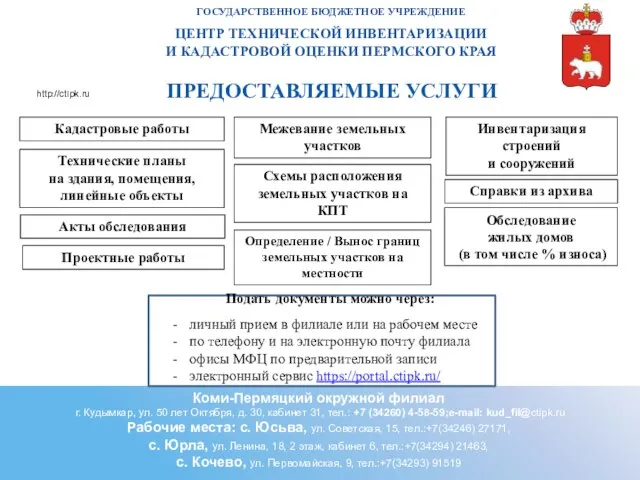

Разминка. Подготовка к ЕГЭ Центр технической инвентаризации и кадастровой оценки Пермского края. Предоставляемые услуги

Центр технической инвентаризации и кадастровой оценки Пермского края. Предоставляемые услуги Рекомендации по заполнению технологической карты межведомственного взаимодействия (ТКМВ)

Рекомендации по заполнению технологической карты межведомственного взаимодействия (ТКМВ) Вода – источник жизни

Вода – источник жизни Фотографии. Андрей Миронов

Фотографии. Андрей Миронов Ернест Хемінгуей

Ернест Хемінгуей Презентация выпускной работы«Возможности применения современных информационных технологий при переводе»

Презентация выпускной работы«Возможности применения современных информационных технологий при переводе» Для урока по античной и средневековой литературе в 9 классе http://lib.ru/POEEAST/

Для урока по античной и средневековой литературе в 9 классе http://lib.ru/POEEAST/ Жидкие реологические добавки

Жидкие реологические добавки Моя будущая профессия-судья

Моя будущая профессия-судья Социальные права человека

Социальные права человека Композиция в графике

Композиция в графике Библиотека как центр дополнительного профессионального образования: итоги и перспективы

Библиотека как центр дополнительного профессионального образования: итоги и перспективы Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей»

Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей» Презентация на тему Южный океан

Презентация на тему Южный океан Профильный класс – профильные специальности. Социально-экономический профиль

Профильный класс – профильные специальности. Социально-экономический профиль 1С: Подрядчик строительства 1.4

1С: Подрядчик строительства 1.4 Строение и функции нервной системы

Строение и функции нервной системы Презентация на тему Корейская война

Презентация на тему Корейская война С днём рождения Сашенька

С днём рождения Сашенька Последствия извержения вулканов

Последствия извержения вулканов Электролиз расплавов и растворов

Электролиз расплавов и растворов Голосование, выборы, референдум

Голосование, выборы, референдум