- Инвестиционная политика на транспорте

Содержание

- 2. Источники собственных средств 1) сбережения инвестора; 2) амортизационный фонд (денежные средства, накопленные инвестором специально на обновление

- 3. Заемные источники Заемные источники получают на заемно-возвратной основе. Третьи лица, дающие на заемно-возвратной основе денежные средства

- 4. Финансовое кредитование Финансовое кредитование - это форма заимствования средств на срок и на условиях, которые установлены

- 5. Имущественно-финансовое кредитование (лизинг) Финансовый лизинг является одной из разновидностей арендных финансовых отношений. При краткосрочной и среднесрочной

- 6. Акционерная капитализация Специальная капитализация Акционерная капитализация предполагает сбор инвестиций в форме акционерного капитала за счет создания

- 7. Критерии оценки экономической эффективности инвестиций, их виды Оценка эффективности инвестиционных проектов или мероприятий представляет собой соизмерение

- 8. Жизненный цикл Все перечисленные показатели оценки стоимости проекта характеризуют какой-либо аспект эффективности проекта. Единственным интегрально-суммарным показателем

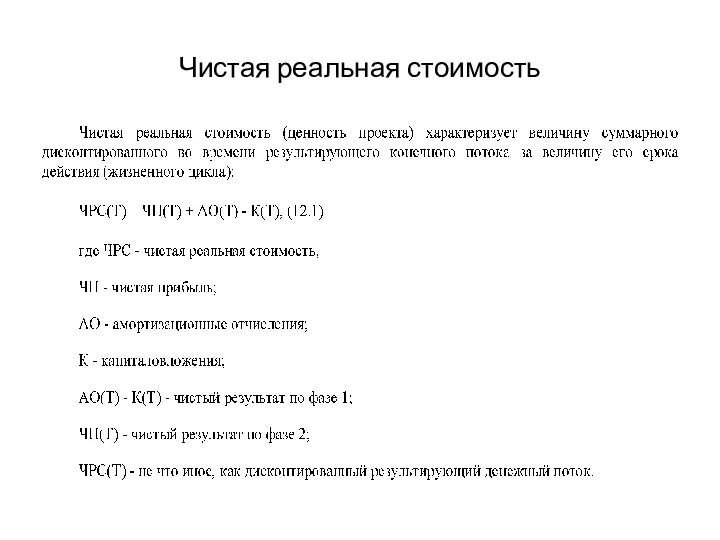

- 9. Чистая реальная стоимость Чистая реальная стоимость (ценность проекта) характеризует величину суммарного дисконтированного во времени результирующего конечного

- 10. Чистая реальная стоимость

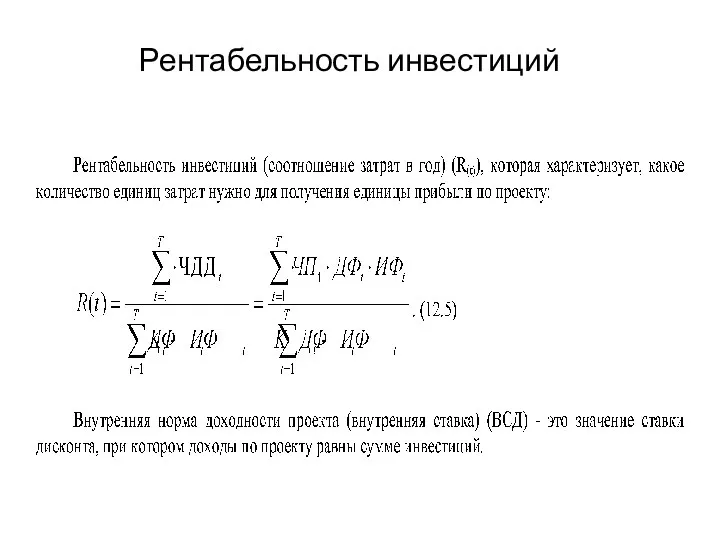

- 11. Рентабельность инвестиций

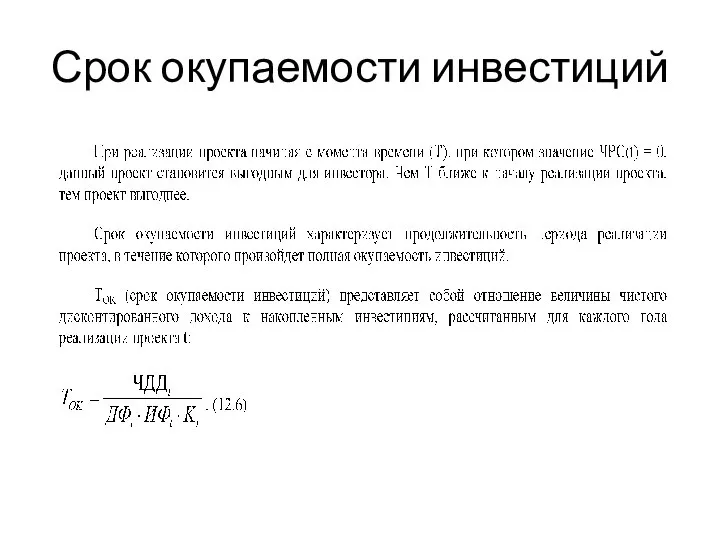

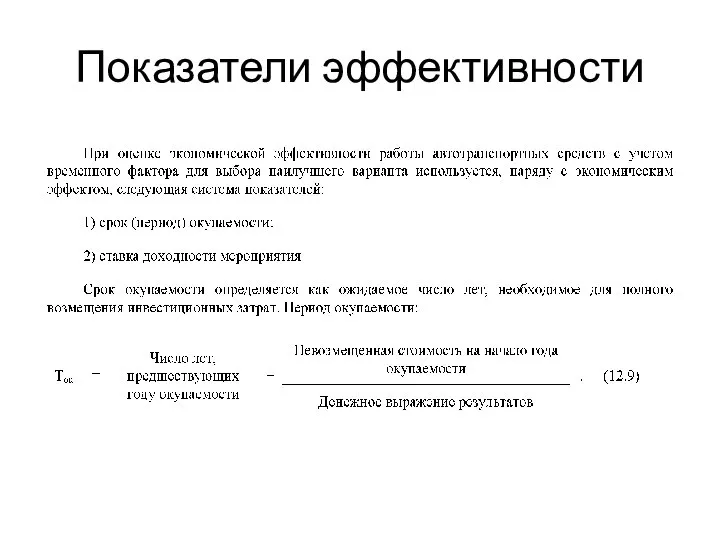

- 12. Срок окупаемости инвестиций

- 13. Учет фактора времени в оценке проектов и мероприятий (дисконтирующий фактор). Учет инфляции в оценке проектов и

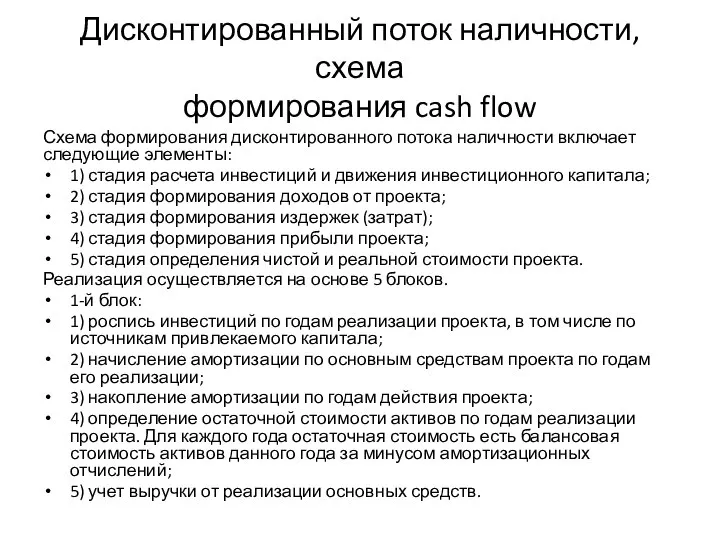

- 14. Дисконтированный поток наличности, схема формирования cash flow Схема формирования дисконтированного потока наличности включает следующие элементы: 1)

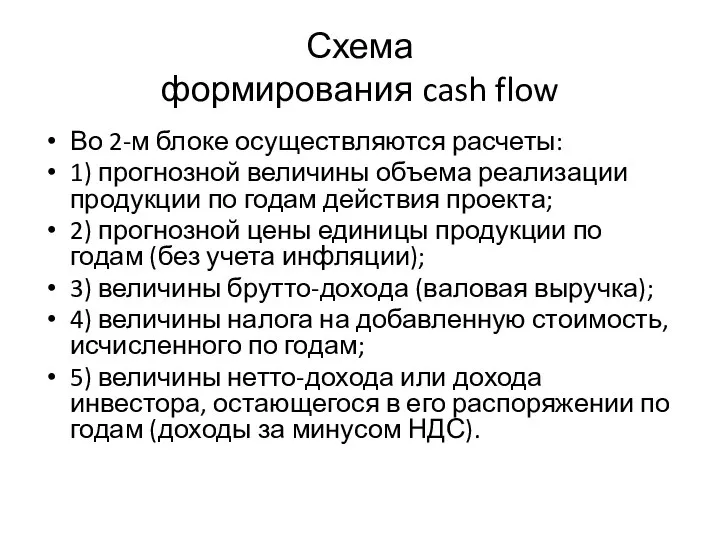

- 15. Схема формирования cash flow Во 2-м блоке осуществляются расчеты: 1) прогнозной величины объема реализации продукции по

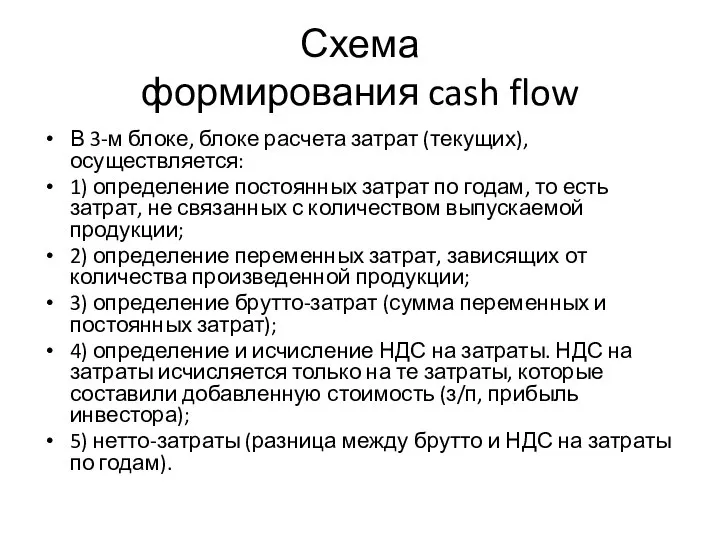

- 16. Схема формирования cash flow В 3-м блоке, блоке расчета затрат (текущих), осуществляется: 1) определение постоянных затрат

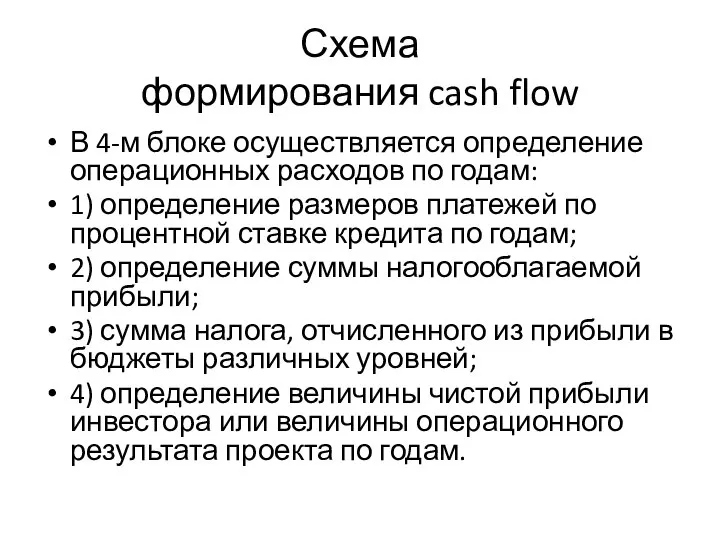

- 17. Схема формирования cash flow В 4-м блоке осуществляется определение операционных расходов по годам: 1) определение размеров

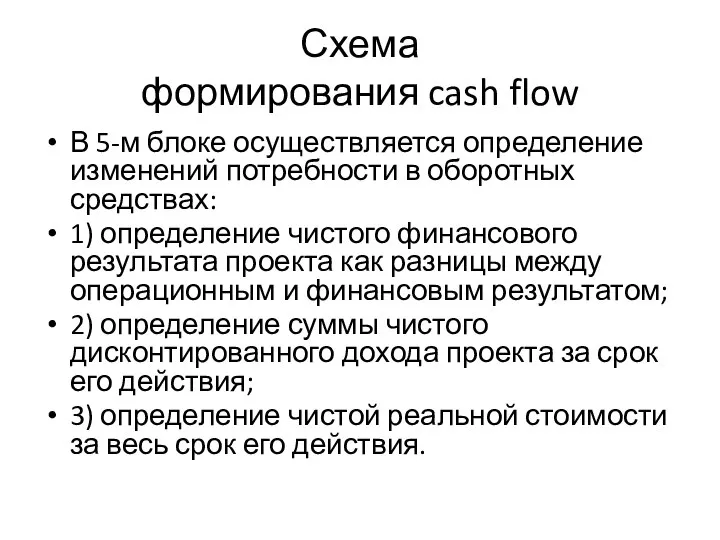

- 18. Схема формирования cash flow В 5-м блоке осуществляется определение изменений потребности в оборотных средствах: 1) определение

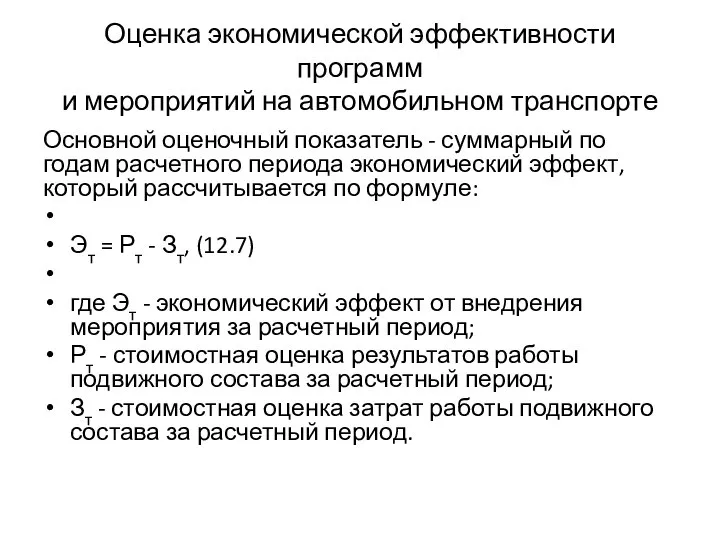

- 19. Оценка экономической эффективности программ и мероприятий на автомобильном транспорте Основной оценочный показатель - суммарный по годам

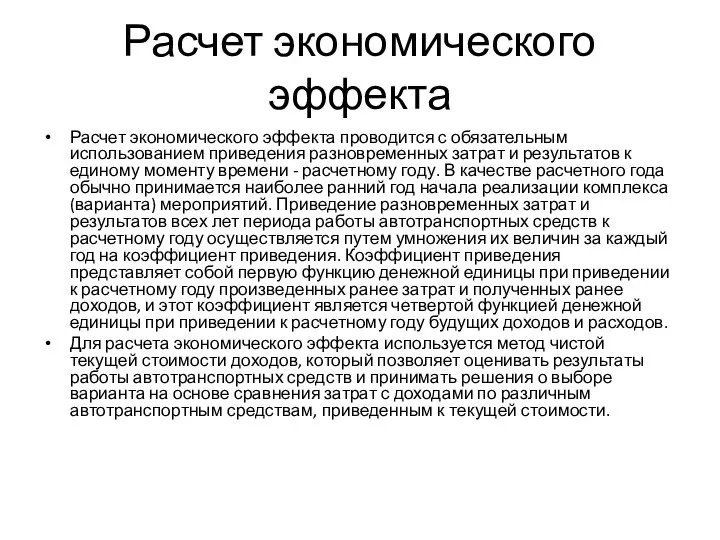

- 20. Расчет экономического эффекта Расчет экономического эффекта проводится с обязательным использованием приведения разновременных затрат и результатов к

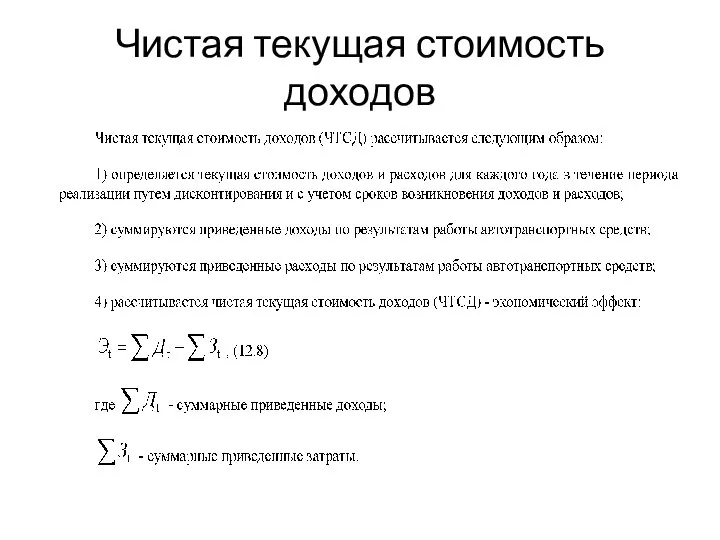

- 21. Чистая текущая стоимость доходов

- 22. Показатели эффективности

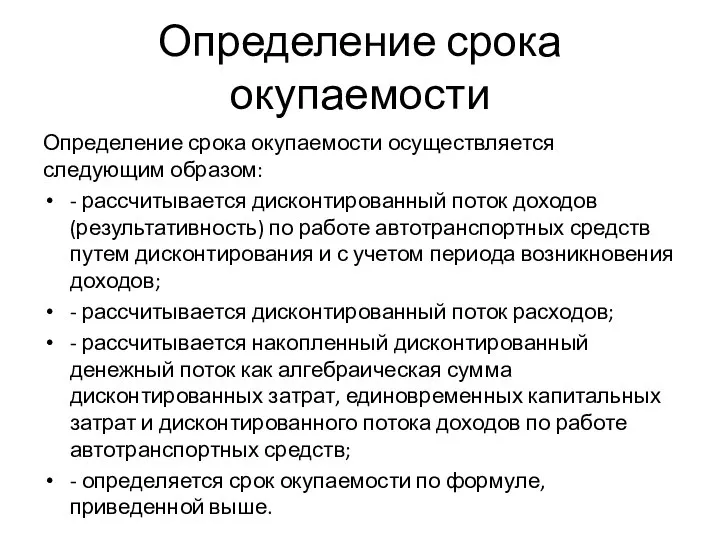

- 23. Определение срока окупаемости Определение срока окупаемости осуществляется следующим образом: - рассчитывается дисконтированный поток доходов (результативность) по

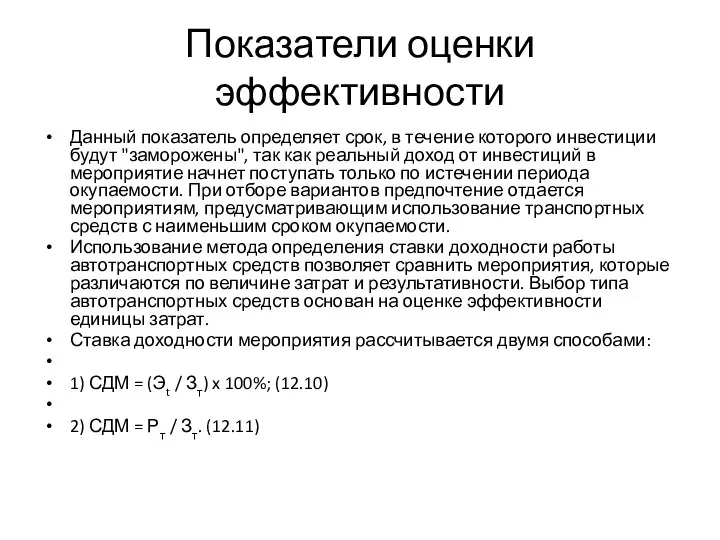

- 24. Показатели оценки эффективности Данный показатель определяет срок, в течение которого инвестиции будут "заморожены", так как реальный

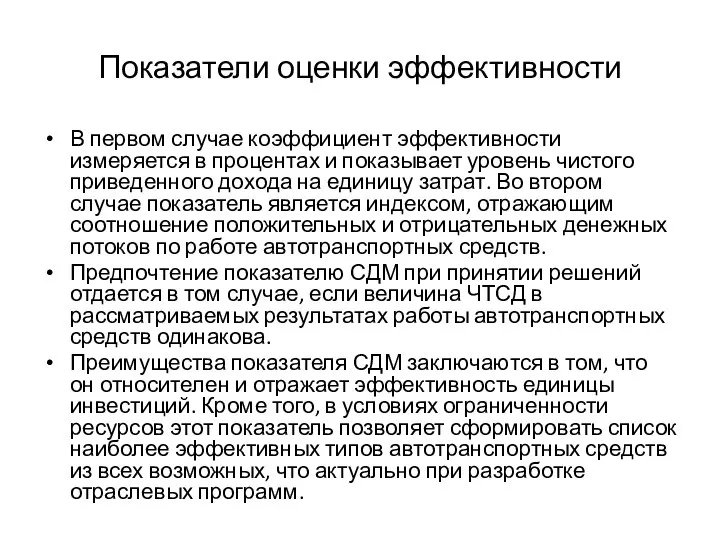

- 25. Показатели оценки эффективности В первом случае коэффициент эффективности измеряется в процентах и показывает уровень чистого приведенного

- 26. Стоимостная оценка результатов за расчетный период

- 27. Затраты мероприятия

- 28. Затраты на работу подвижного состава за весь расчетный период

- 29. Определение экономической эффективности от реализации конкретного мероприятия

- 31. Скачать презентацию

Слайд 2Источники собственных средств

1) сбережения инвестора;

2) амортизационный фонд (денежные средства, накопленные инвестором специально

Источники собственных средств

1) сбережения инвестора;

2) амортизационный фонд (денежные средства, накопленные инвестором специально

Слайд 3Заемные источники

Заемные источники получают на заемно-возвратной основе.

Третьи лица, дающие на заемно-возвратной основе

Заемные источники

Заемные источники получают на заемно-возвратной основе.

Третьи лица, дающие на заемно-возвратной основе

Слайд 4Финансовое кредитование

Финансовое кредитование - это форма заимствования средств на срок и

Финансовое кредитование

Финансовое кредитование - это форма заимствования средств на срок и

Слайд 5

Имущественно-финансовое кредитование (лизинг)

Финансовый лизинг является одной из разновидностей арендных финансовых отношений.

При краткосрочной

Имущественно-финансовое кредитование (лизинг)

Финансовый лизинг является одной из разновидностей арендных финансовых отношений.

При краткосрочной

Слайд 6Акционерная капитализация Специальная капитализация

Акционерная капитализация предполагает сбор инвестиций в форме акционерного

Акционерная капитализация Специальная капитализация

Акционерная капитализация предполагает сбор инвестиций в форме акционерного

Слайд 7

Критерии оценки экономической эффективности

инвестиций, их виды

Оценка эффективности инвестиционных проектов или мероприятий представляет

Критерии оценки экономической эффективности

инвестиций, их виды

Оценка эффективности инвестиционных проектов или мероприятий представляет

Слайд 8Жизненный цикл

Все перечисленные показатели оценки стоимости проекта характеризуют какой-либо аспект эффективности проекта.

Единственным

Жизненный цикл

Все перечисленные показатели оценки стоимости проекта характеризуют какой-либо аспект эффективности проекта.

Единственным

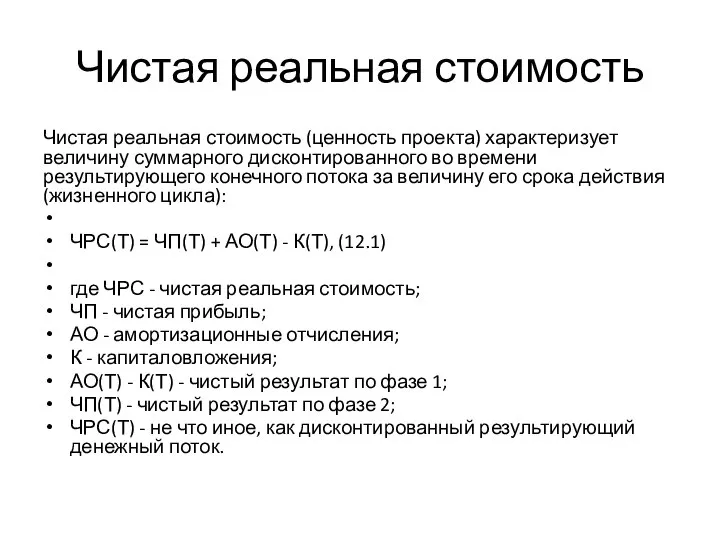

Слайд 9Чистая реальная стоимость

Чистая реальная стоимость (ценность проекта) характеризует величину суммарного дисконтированного во

Чистая реальная стоимость

Чистая реальная стоимость (ценность проекта) характеризует величину суммарного дисконтированного во

Слайд 10Чистая реальная стоимость

Чистая реальная стоимость

Слайд 11Рентабельность инвестиций

Рентабельность инвестиций

Слайд 12Срок окупаемости инвестиций

Срок окупаемости инвестиций

Слайд 13Учет фактора времени в оценке проектов и мероприятий

(дисконтирующий фактор). Учет инфляции в

Учет фактора времени в оценке проектов и мероприятий (дисконтирующий фактор). Учет инфляции в

Слайд 14

Дисконтированный поток наличности, схема

формирования cash flow

Схема формирования дисконтированного потока наличности включает следующие

Дисконтированный поток наличности, схема

формирования cash flow

Схема формирования дисконтированного потока наличности включает следующие

Слайд 15Схема

формирования cash flow

Во 2-м блоке осуществляются расчеты:

1) прогнозной величины объема реализации продукции

Схема

формирования cash flow

Во 2-м блоке осуществляются расчеты:

1) прогнозной величины объема реализации продукции

Слайд 16Схема

формирования cash flow

В 3-м блоке, блоке расчета затрат (текущих), осуществляется:

1) определение постоянных

Схема

формирования cash flow

В 3-м блоке, блоке расчета затрат (текущих), осуществляется:

1) определение постоянных

Слайд 17Схема

формирования cash flow

В 4-м блоке осуществляется определение операционных расходов по годам:

1) определение

Схема

формирования cash flow

В 4-м блоке осуществляется определение операционных расходов по годам:

1) определение

Слайд 18Схема

формирования cash flow

В 5-м блоке осуществляется определение изменений потребности в оборотных средствах:

1)

Схема

формирования cash flow

В 5-м блоке осуществляется определение изменений потребности в оборотных средствах:

1)

Слайд 19

Оценка экономической эффективности программ

и мероприятий на автомобильном транспорте

Основной оценочный показатель - суммарный

Оценка экономической эффективности программ

и мероприятий на автомобильном транспорте

Основной оценочный показатель - суммарный

Слайд 20Расчет экономического эффекта

Расчет экономического эффекта проводится с обязательным использованием приведения разновременных затрат

Расчет экономического эффекта

Расчет экономического эффекта проводится с обязательным использованием приведения разновременных затрат

Слайд 21Чистая текущая стоимость доходов

Чистая текущая стоимость доходов

Слайд 22Показатели эффективности

Показатели эффективности

Слайд 23Определение срока окупаемости

Определение срока окупаемости осуществляется следующим образом:

- рассчитывается дисконтированный поток

Определение срока окупаемости

Определение срока окупаемости осуществляется следующим образом:

- рассчитывается дисконтированный поток

Слайд 24Показатели оценки эффективности

Данный показатель определяет срок, в течение которого инвестиции будут "заморожены",

Показатели оценки эффективности

Данный показатель определяет срок, в течение которого инвестиции будут "заморожены",

Слайд 25Показатели оценки эффективности

В первом случае коэффициент эффективности измеряется в процентах и показывает

Показатели оценки эффективности

В первом случае коэффициент эффективности измеряется в процентах и показывает

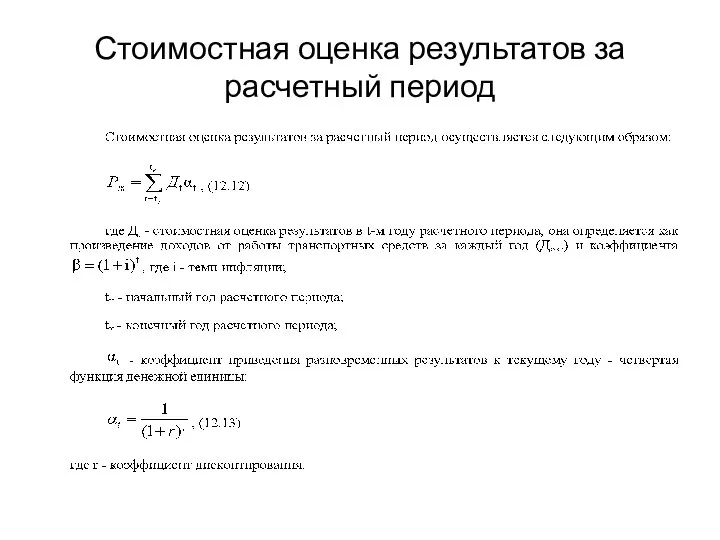

Слайд 26Стоимостная оценка результатов за расчетный период

Стоимостная оценка результатов за расчетный период

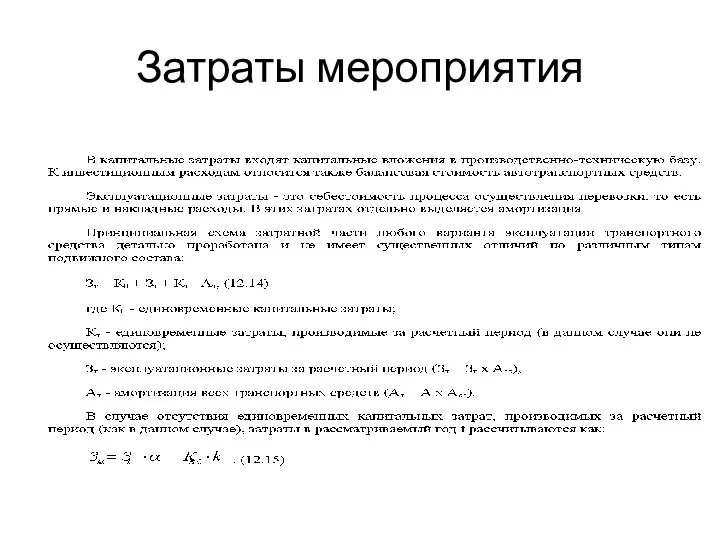

Слайд 27Затраты мероприятия

Затраты мероприятия

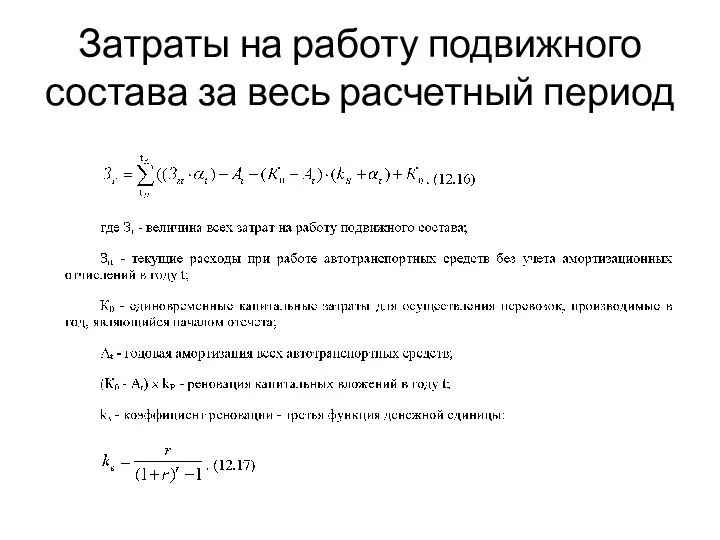

Слайд 28Затраты на работу подвижного состава за весь расчетный период

Затраты на работу подвижного состава за весь расчетный период

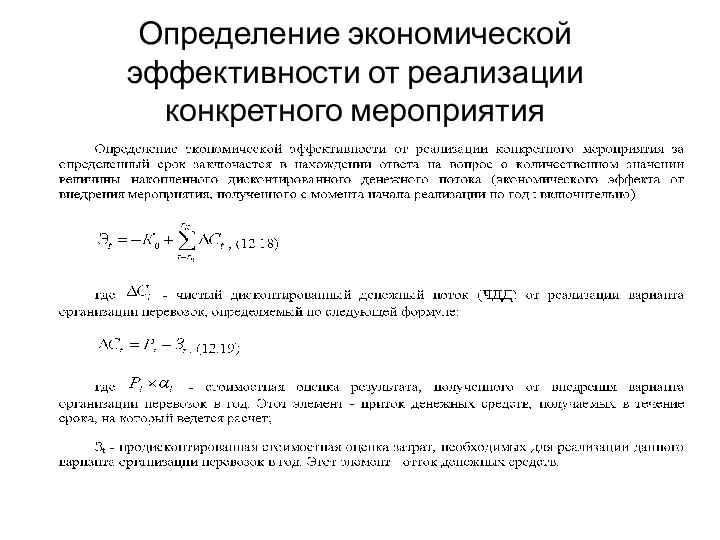

Слайд 29Определение экономической эффективности от реализации конкретного мероприятия

Определение экономической эффективности от реализации конкретного мероприятия

Презентация на тему Технология оценки учебных успехов

Презентация на тему Технология оценки учебных успехов Школа международного консалтинга

Школа международного консалтинга Джон Рокфеллер (1839-1937 гг.)

Джон Рокфеллер (1839-1937 гг.) Буквы о – а в корне -раст- – -рос-

Буквы о – а в корне -раст- – -рос- Специалист по рекламе. Что будет на курсе

Специалист по рекламе. Что будет на курсе Применение компрессорно- конденсаторных блоков с плавным регулированием производительности компрессора в технологическом охлаж

Применение компрессорно- конденсаторных блоков с плавным регулированием производительности компрессора в технологическом охлаж Презентация на тему БЕРЕГИТЕ ЛЕС ОТ ПОЖАРОВ

Презентация на тему БЕРЕГИТЕ ЛЕС ОТ ПОЖАРОВ SAROV, 2010

SAROV, 2010 ПАМЯТКА ЮРИДИЧЕСКИМ ЛИЦАМ

ПАМЯТКА ЮРИДИЧЕСКИМ ЛИЦАМ Психотропные средства угнетающего типа действия

Психотропные средства угнетающего типа действия  Джутовая филигрань. Технологическая последовательность

Джутовая филигрань. Технологическая последовательность Конкурс эссе Я - законотворец - 2021

Конкурс эссе Я - законотворец - 2021 Абсентеизм

Абсентеизм Мои жизненные ценности

Мои жизненные ценности Женские организации в России в конце XIX – начале XX веков

Женские организации в России в конце XIX – начале XX веков Методология научного исследования. Сетевое планирование (анализ бюджета)

Методология научного исследования. Сетевое планирование (анализ бюджета) Уральская матрица в годы революций и Гражданской войны

Уральская матрица в годы революций и Гражданской войны Инструменты_психологического_воздействия_в_рекламе,_часть_2

Инструменты_психологического_воздействия_в_рекламе,_часть_2 Плакат об охране памятников нашей Родины

Плакат об охране памятников нашей Родины Платформа J2EE Сервис: Java Naming Directory (JNDI) – универсальный сервис хранения объектов в иерархической структуре имен (аналогично файлово

Платформа J2EE Сервис: Java Naming Directory (JNDI) – универсальный сервис хранения объектов в иерархической структуре имен (аналогично файлово Презентация на тему Афганская война

Презентация на тему Афганская война  Реклама на квитанциях

Реклама на квитанциях Как пережить семейную самоизоляцию

Как пережить семейную самоизоляцию Начальная школа в настоящем и будущем

Начальная школа в настоящем и будущем Логарифм числа

Логарифм числа Родительское собрание «Профильное обучение и предпрофильная подготовка».

Родительское собрание «Профильное обучение и предпрофильная подготовка». Негосударственное коммерческое предприятие ООО БЕЛЭЛЕКТРОМАШ

Негосударственное коммерческое предприятие ООО БЕЛЭЛЕКТРОМАШ Взаимные превращения жидкостей и газов

Взаимные превращения жидкостей и газов