- Бухучет, Лекция 6, Презентация

Содержание

- 2. Тема 6. Учет запасов и готовой продукции Понятие и классификация запасов Виды учета запасов

- 3. 1. Понятие и классификация запасов В соответствии с НСФО и МСФО 2 «Запасы» товорно~материалъные запасы -

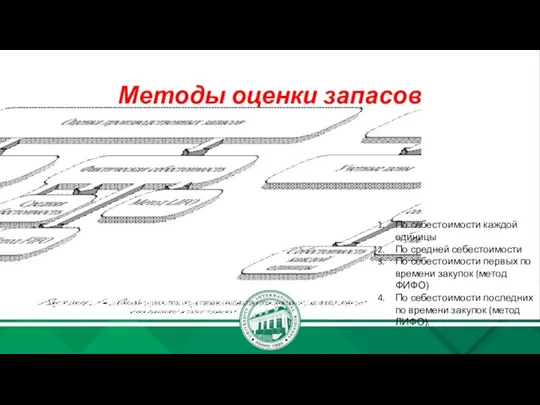

- 5. Методы оценки запасов По себестоимости каждой единицы По средней себестоимости По себестоимости первых по времени закупок

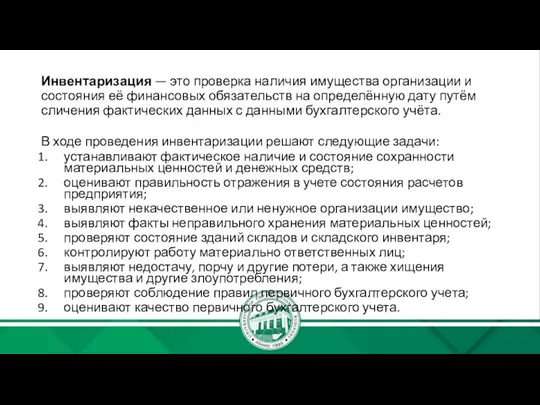

- 6. Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём

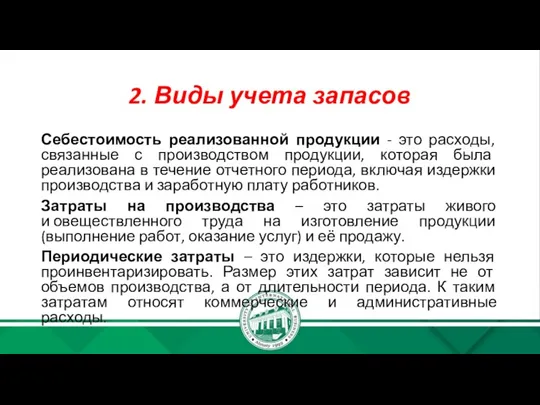

- 7. 2. Виды учета запасов Себестоимость реализованной продукции - это расходы, связанные с производством продукции, которая была

- 8. Ставка накладных расходов- соотношение накладных расходов и полной суммарной базы надбавки. Накладные расходы на единицу продукции

- 9. Оборачиваемость запасов — показатель обновляемости запасов сырья, материалов и готовой продукции в течение расчетного периода. Применительно

- 11. Скачать презентацию

Слайд 31. Понятие и классификация запасов

В соответствии с НСФО и МСФО 2

1. Понятие и классификация запасов

В соответствии с НСФО и МСФО 2

Слайд 5Методы оценки запасов

По себестоимости каждой единицы

По средней себестоимости

По себестоимости первых по времени

Методы оценки запасов

По себестоимости каждой единицы

По средней себестоимости

По себестоимости первых по времени

Слайд 6Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств

Слайд 72. Виды учета запасов

Себестоимость реализованной продукции - это расходы, связанные с производством

2. Виды учета запасов

Себестоимость реализованной продукции - это расходы, связанные с производством

Слайд 8Ставка накладных расходов- соотношение накладных расходов и полной суммарной базы надбавки. Накладные

Ставка накладных расходов- соотношение накладных расходов и полной суммарной базы надбавки. Накладные

Слайд 9Оборачиваемость запасов — показатель обновляемости запасов сырья, материалов и готовой продукции в

Оборачиваемость запасов — показатель обновляемости запасов сырья, материалов и готовой продукции в

Урок патриота и гражданина. Моя Родина - Курганская область

Урок патриота и гражданина. Моя Родина - Курганская область Служба в людском мобилизационном резерве

Служба в людском мобилизационном резерве Современный папа в детском саду

Современный папа в детском саду Права человека

Права человека Миссия- классный руководитель

Миссия- классный руководитель Презентация на тему Электроэнергетика России

Презентация на тему Электроэнергетика России 751aac1464554a6f9e64c98bb5ee2b49

751aac1464554a6f9e64c98bb5ee2b49 Содержательные и методические особенности подготовки учителя предметника к работе по ФГОС основной школы

Содержательные и методические особенности подготовки учителя предметника к работе по ФГОС основной школы Экономическая биология человека как наука

Экономическая биология человека как наука Мутационное тестирование

Мутационное тестирование Путешествие в ледниковый период (часть 2)

Путешествие в ледниковый период (часть 2) Онлайн чемпионат для школ города Москвы

Онлайн чемпионат для школ города Москвы Подборка печатной рекламы из Интернета по объекту рекламирования

Подборка печатной рекламы из Интернета по объекту рекламирования Метрические книги как источник по демографическим процессам ( на примере удмуртских приходов)

Метрические книги как источник по демографическим процессам ( на примере удмуртских приходов) Отношения России и Украины после развала СССР

Отношения России и Украины после развала СССР Система работы ДОУ по профилактике дорожно-транспортного травматизма и ознакомление детей с правилами дорожного движения

Система работы ДОУ по профилактике дорожно-транспортного травматизма и ознакомление детей с правилами дорожного движения Structure of presentation

Structure of presentation Художественное проектирование одежды класс Люкс

Художественное проектирование одежды класс Люкс Организация оплаты труда

Организация оплаты труда Условия плавания

Условия плавания Business reports

Business reports  Организация проведения в 2012г. УСТНОЙ ЧАСТИ ГИА по иностранным языкам выпускников IX классов ОУ

Организация проведения в 2012г. УСТНОЙ ЧАСТИ ГИА по иностранным языкам выпускников IX классов ОУ Презентация на тему Духовная жизнь России в 90-е годы

Презентация на тему Духовная жизнь России в 90-е годы  Праздник воды и огня. Традиции празднования Ивана Купала

Праздник воды и огня. Традиции празднования Ивана Купала 9kl_fin_gr__Kak_kontrolirovat_sem_dokhody_i_zachem

9kl_fin_gr__Kak_kontrolirovat_sem_dokhody_i_zachem Title

Title  Презентация на тему ТЕРМОДИНАМИКА Основы термодинамики Сравнительный анализ ТД - процессов

Презентация на тему ТЕРМОДИНАМИКА Основы термодинамики Сравнительный анализ ТД - процессов  B2B TRANS

B2B TRANS