- INVESTITsIONNYE_RISKI (1)

Содержание

- 2. Методы оценки рисков Количественные Качественные

- 3. Методы количественной оценки предполагают численное определение величины риска инвестиционного проекта.

- 4. Они включают: - определение предельного уровня устойчивости проекта; - анализ сценариев развития проекта; - имитационное моделирование

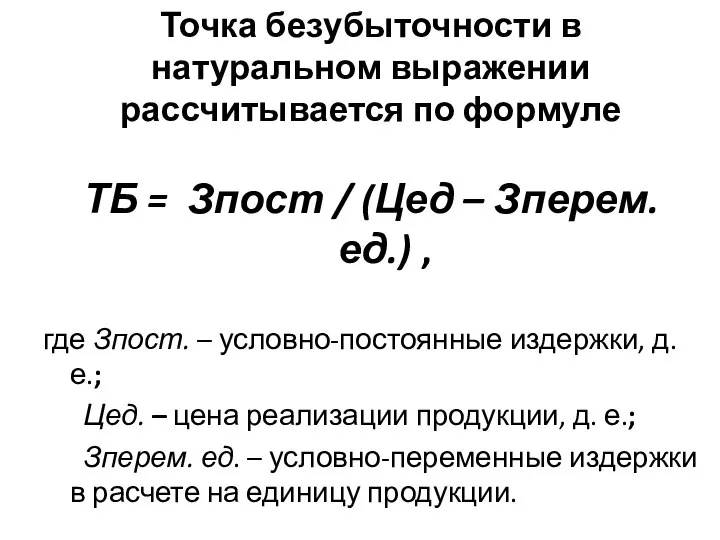

- 5. Анализ предельного уровня устойчивости проекта предполагает выявление уровня объёма выпускаемой продукции, при котором выручка равна суммарным

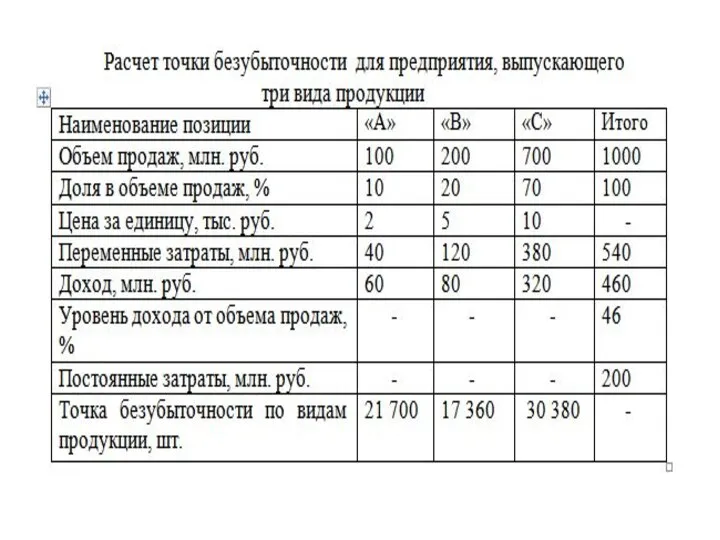

- 6. Точка безубыточности в натуральном выражении рассчитывается по формуле ТБ = Зпост / (Цед – Зперем. ед.)

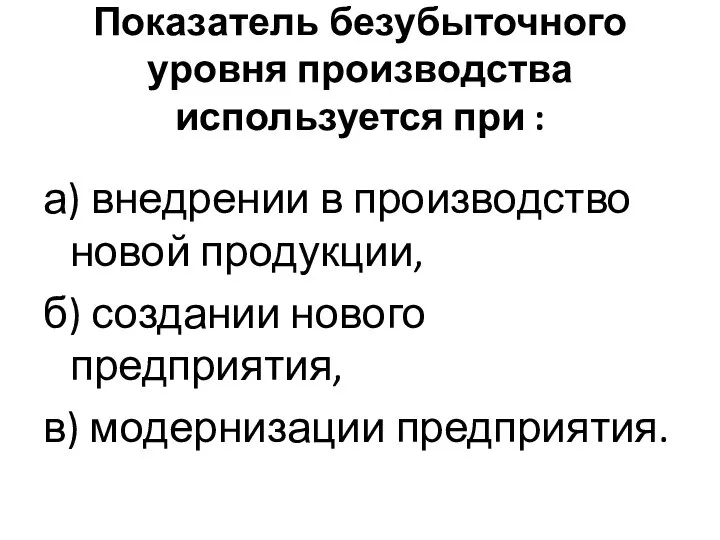

- 7. Показатель безубыточного уровня производства используется при : а) внедрении в производство новой продукции, б) создании нового

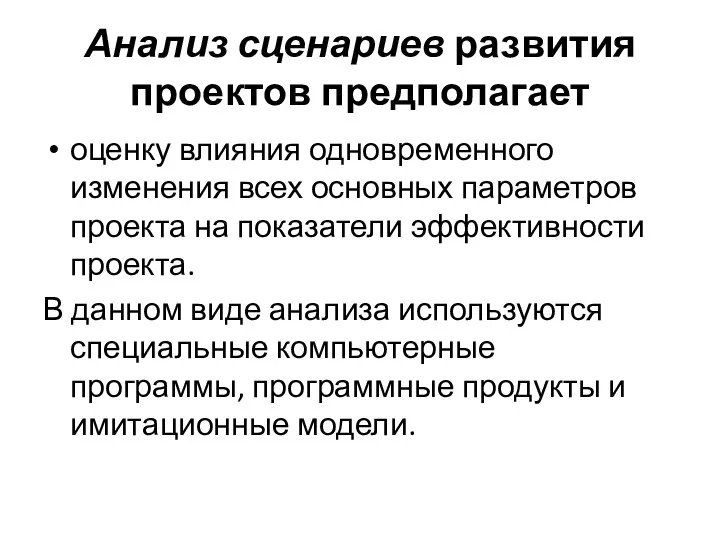

- 9. Анализ сценариев развития проектов предполагает оценку влияния одновременного изменения всех основных параметров проекта на показатели эффективности

- 10. Обычно рассматриваются три сценария: а) пессимистический, б) оптимистический, в) наиболее вероятный (средний).

- 11. Данный метод предусматривает подбор показателей(объем продаж, цена продажи, себестоимость единицы товара и т. д.) при неблагоприятном,

- 12. Данный метод позволяет совместить исследование чувствительности исходного показателя с анализом вероятностных оценок его отклонений.

- 13. Этапы метода: - определяют несколько вариантов изменений ключевых исходных показателей, например пессимистический, наиболее вероятный и оптимистический.\

- 14. Метод Монте-Карло позволяет построить математическую модель для проекта с неопределенными значениями параметров, и, зная вероятностные распределения

- 16. Применение метода имитации Монте-Карло требует использования специальных математических пакетов (например, специализированного программного пакета Гарвардского университета под

- 18. Скачать презентацию

Слайд 3Методы количественной оценки предполагают численное определение величины риска инвестиционного проекта.

Методы количественной оценки предполагают численное определение величины риска инвестиционного проекта.

Слайд 4Они включают:

- определение предельного уровня устойчивости проекта;

- анализ сценариев развития

Они включают:

- определение предельного уровня устойчивости проекта;

- анализ сценариев развития

Слайд 5Анализ предельного уровня устойчивости проекта предполагает

выявление уровня объёма выпускаемой продукции, при

Анализ предельного уровня устойчивости проекта предполагает

выявление уровня объёма выпускаемой продукции, при

Слайд 6Точка безубыточности в натуральном выражении рассчитывается по формуле

ТБ = Зпост /

Точка безубыточности в натуральном выражении рассчитывается по формуле

ТБ = Зпост /

Слайд 7Показатель безубыточного уровня производства используется при :

а) внедрении в производство новой

Показатель безубыточного уровня производства используется при :

а) внедрении в производство новой

Слайд 9Анализ сценариев развития проектов предполагает

оценку влияния одновременного изменения всех основных параметров

Анализ сценариев развития проектов предполагает

оценку влияния одновременного изменения всех основных параметров

Слайд 10Обычно рассматриваются три сценария:

а) пессимистический,

б) оптимистический,

в) наиболее вероятный (средний).

Обычно рассматриваются три сценария:

а) пессимистический,

б) оптимистический,

в) наиболее вероятный (средний).

Слайд 11Данный метод предусматривает

подбор показателей(объем продаж, цена продажи, себестоимость единицы товара и

Данный метод предусматривает

подбор показателей(объем продаж, цена продажи, себестоимость единицы товара и

Слайд 12Данный метод позволяет совместить исследование чувствительности исходного показателя с анализом вероятностных оценок

Данный метод позволяет совместить исследование чувствительности исходного показателя с анализом вероятностных оценок

Слайд 13Этапы метода:

- определяют несколько вариантов изменений ключевых исходных показателей, например пессимистический, наиболее

Этапы метода:

- определяют несколько вариантов изменений ключевых исходных показателей, например пессимистический, наиболее

Слайд 14Метод Монте-Карло

позволяет построить математическую модель для проекта с неопределенными значениями параметров, и,

Метод Монте-Карло

позволяет построить математическую модель для проекта с неопределенными значениями параметров, и,

Слайд 16Применение метода имитации Монте-Карло требует использования специальных математических пакетов

(например, специализированного программного

Применение метода имитации Монте-Карло требует использования специальных математических пакетов

(например, специализированного программного

Осень - славная пора

Осень - славная пора Проверка знаний по теме «Базы данных»

Проверка знаний по теме «Базы данных» Оценка эффективности рекламы разных видов

Оценка эффективности рекламы разных видов Баскетбол

Баскетбол Я и мой ребенок - пешеходы

Я и мой ребенок - пешеходы Образ святого Александра Невского в культуре и литературе

Образ святого Александра Невского в культуре и литературе Моё банкетное мероприятие

Моё банкетное мероприятие Деятельность. Лекция №2

Деятельность. Лекция №2 Урок истории в 8 классеОтечественная война 1812 года

Урок истории в 8 классеОтечественная война 1812 года Экскурсия на водоём

Экскурсия на водоём Презентация на тему Решение задач на смеси, сплавы, растворы

Презентация на тему Решение задач на смеси, сплавы, растворы  Задачи и методы современной психологии

Задачи и методы современной психологии Защита от мошенников

Защита от мошенников Колизей 5 класс

Колизей 5 класс Загрязнение амосферы автомобильным транспортом

Загрязнение амосферы автомобильным транспортом Индустрия гостеприимства

Индустрия гостеприимства Упражнения при работе за компьютером

Упражнения при работе за компьютером Презентация на тему Клетка история изучения. Клеточная теория

Презентация на тему Клетка история изучения. Клеточная теория Уклонение от уплаты налогов:

Уклонение от уплаты налогов: АДДИКТИВНОЕПОВЕДЕНИЕ

АДДИКТИВНОЕПОВЕДЕНИЕ Из истории одного предмета: Мастера земли Ермаковской

Из истории одного предмета: Мастера земли Ермаковской Экслибрис. Задание по прикладной композиции

Экслибрис. Задание по прикладной композиции Строение клетки

Строение клетки Специализированные медицинские регистры

Специализированные медицинские регистры «Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в

«Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в Что такое мультимедиа (8 класс)

Что такое мультимедиа (8 класс) Национальные и государственные традиции

Национальные и государственные традиции Особенности русского меркантилизма

Особенности русского меркантилизма