- Ипотечное кредитование

Содержание

- 2. Ипотечное кредитование — долгосрочный кредит, предоставляемый юридическому или физическому лицу банками под залог недвижимости: земли производственных

- 3. Отметим, что ипотека — это публичный залог. При ипотеке недвижимости, органы, регистрирующие сделки, делают соответствующие записи

- 4. Ипотечные банки - специализированные банки, осуществляющие долгосрочное кредитование на под залог недвижимости. Преимущества ипотечного кредитования для

- 5. Недостатки ипотечного кредитования для банков: необходимость держать в штате узких специалистов-профессионалов — оценщиков недвижимости, которую представляют

- 6. Основными документами для получения кредита, которые определяют взаимоотношения кредитора и заемщика, являются кредитный договор и договор

- 7. Закладная — это юридический документ о закладе (залоге) объекта недвижимости, который удостоверяет отдачу объекта в обеспечение

- 8. Ипотечные кредиты классифицируются по различным признакам По объекту недвижимости: Земельные участки; предприятия, здания, сооружения и иное

- 9. По целям кредитования: приобретение готового жилья в многоквартирном доме либо отдельного дома на одну или несколько

- 10. По виду заемщиков: как субъектов кредитования: кредиты, предоставляемые застройщикам и строителям; кредиты, предоставляемые непосредственно будущему владельцу

- 11. Права и обязанности заёмщика Приобретая квартиру при помощи ипотеки, гражданин становится собственником этого жилья. Однако его

- 12. Факторы, от которых зависит сумма кредита Сумма ипотечного кредита, которую вы можете получить, зависит от: --

- 13. Платеж по кредиту не может превышать определенной доли ваших доходов, как правило, это 40-50 % (соотношение

- 14. Основные формы погашения: с постоянной, фиксированной процентной ставкой — «обычная ипотека» или ипотека с равномерными платежами

- 15. Участники ипотечной системы банки, которые осуществляют проверку платёжеспособности заёмщика; оценочные компании, оценивающие рыночную стоимость квартиры; страховые

- 16. Схема ипотечной ссуды

- 17. Основные тенденции Повышение процентных ставок Ужесточение требований к заемщикам Снижение конкуренции Развитие социальной ипотеки Увеличение выдачи

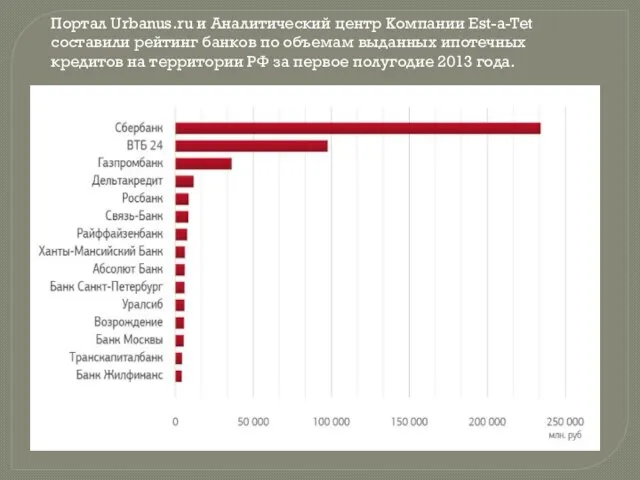

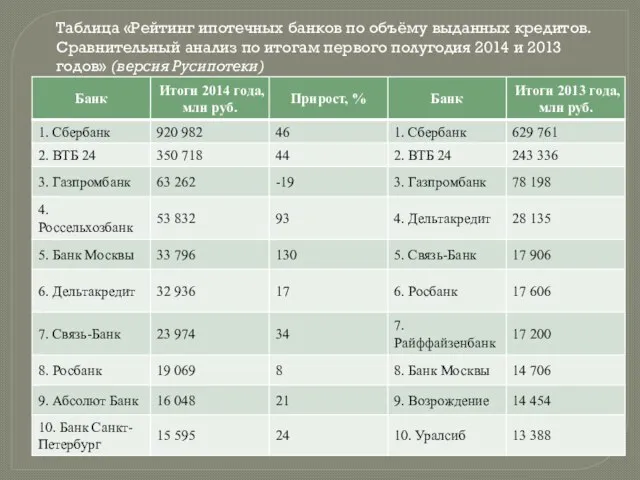

- 18. Портал Urbanus.ru и Аналитический центр Компании Est-a-Tet составили рейтинг банков по объемам выданных ипотечных кредитов на

- 19. Таблица «Рейтинг ипотечных банков по объёму выданных кредитов. Сравнительный анализ по итогам первого полугодия 2014 и

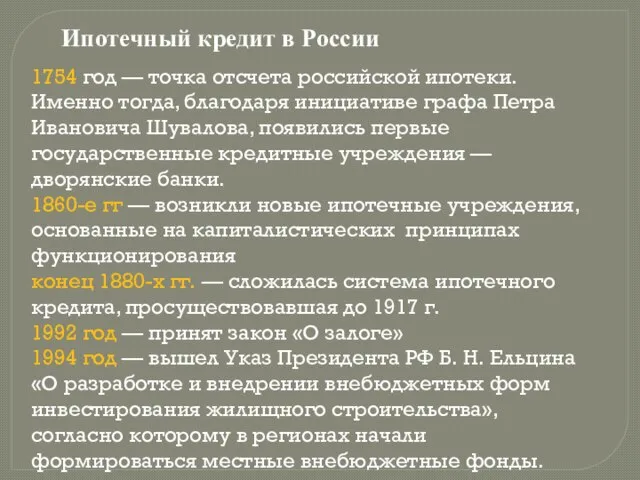

- 20. Ипотечный кредит в России 1754 год — точка отсчета российской ипотеки. Именно тогда, благодаря инициативе графа

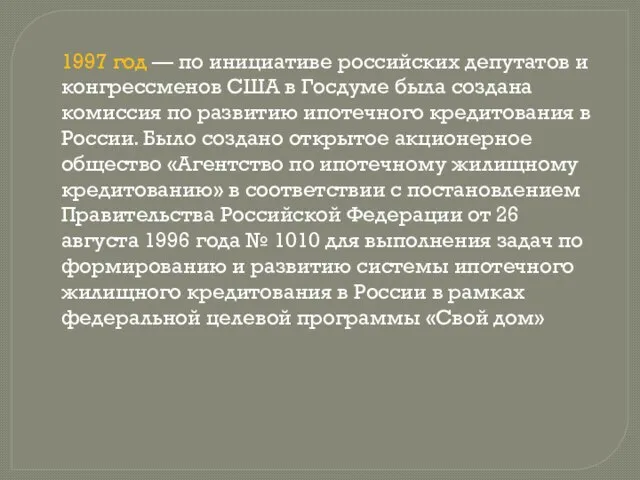

- 21. 1997 год — по инициативе российских депутатов и конгрессменов США в Госдуме была создана комиссия по

- 22. 1998 год — принят закон «Об ипотеке» 2000 год — по инициативе депутатов Государственной думы и

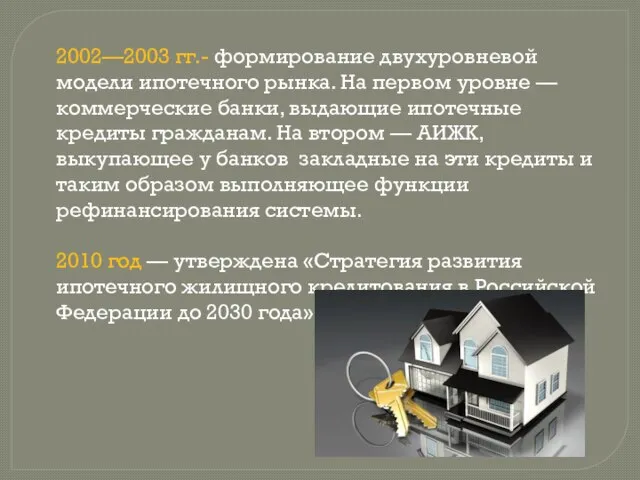

- 23. 2002—2003 гг.- формирование двухуровневой модели ипотечного рынка. На первом уровне — коммерческие банки, выдающие ипотечные кредиты

- 24. Роль ипотеки в экономике Ипотечное кредитование является неотъемлемым элементом рыночной экономики. Отражая закономерности развития мирового банковского

- 25. Ипотека и реальный сектор экономики Развитие ипотечного бизнеса позитивно отражается на функционировании реального сектора экономики— промышленности,

- 26. Ипотека и банковская система Ипотечное кредитование имеет большое значение непосредственно для развития банковской системы страны. Ипотека

- 27. Ипотека и социальное благополучие Ипотечное кредитование, отвлекая денежные средства из текущего оборота во внутреннее накопление, в

- 28. Актуальность жилищного ипотечного кредита обусловлена тем, что его использование позволяет разрешить противоречия: между высокими ценами на

- 29. Если раньше практически единственной возможностью улучшить жилищные условия было получение государственного жилья, то сегодня эта проблема

- 31. Скачать презентацию

Слайд 2Ипотечное кредитование — долгосрочный кредит, предоставляемый юридическому или физическому лицу банками под залог

Ипотечное кредитование — долгосрочный кредит, предоставляемый юридическому или физическому лицу банками под залог

Слайд 3Отметим, что ипотека — это публичный залог. При ипотеке недвижимости, органы, регистрирующие сделки,

Отметим, что ипотека — это публичный залог. При ипотеке недвижимости, органы, регистрирующие сделки,

Слайд 4Ипотечные банки - специализированные банки, осуществляющие долгосрочное кредитование на под залог недвижимости.

Преимущества ипотечного

Ипотечные банки - специализированные банки, осуществляющие долгосрочное кредитование на под залог недвижимости.

Преимущества ипотечного

Слайд 5Недостатки ипотечного кредитования для банков:

необходимость держать в штате узких специалистов-профессионалов — оценщиков

Недостатки ипотечного кредитования для банков:

необходимость держать в штате узких специалистов-профессионалов — оценщиков

Слайд 6Основными документами для получения кредита, которые определяют взаимоотношения кредитора и заемщика, являются

Основными документами для получения кредита, которые определяют взаимоотношения кредитора и заемщика, являются

Слайд 7Закладная — это юридический документ о закладе (залоге) объекта недвижимости, который удостоверяет отдачу

Закладная — это юридический документ о закладе (залоге) объекта недвижимости, который удостоверяет отдачу

Слайд 8Ипотечные кредиты классифицируются по различным признакам

По объекту недвижимости:

Земельные участки;

предприятия, здания, сооружения и

Ипотечные кредиты классифицируются по различным признакам

По объекту недвижимости:

Земельные участки;

предприятия, здания, сооружения и

Слайд 9По целям кредитования:

приобретение готового жилья в многоквартирном доме либо отдельного дома на одну

По целям кредитования:

приобретение готового жилья в многоквартирном доме либо отдельного дома на одну

Слайд 10По виду заемщиков:

как субъектов кредитования: кредиты, предоставляемые застройщикам и строителям; кредиты, предоставляемые непосредственно будущему

По виду заемщиков:

как субъектов кредитования: кредиты, предоставляемые застройщикам и строителям; кредиты, предоставляемые непосредственно будущему

Слайд 11Права и обязанности заёмщика

Приобретая квартиру при помощи ипотеки, гражданин становится собственником этого

Права и обязанности заёмщика

Приобретая квартиру при помощи ипотеки, гражданин становится собственником этого

Слайд 12Факторы, от которых зависит сумма кредита

Сумма ипотечного кредита, которую вы можете получить,

Факторы, от которых зависит сумма кредита

Сумма ипотечного кредита, которую вы можете получить,

Слайд 13Платеж по кредиту не может превышать определенной доли ваших доходов, как правило,

Платеж по кредиту не может превышать определенной доли ваших доходов, как правило,

Слайд 14 Основные формы погашения:

с постоянной, фиксированной процентной ставкой — «обычная ипотека» или ипотека

Основные формы погашения:

с постоянной, фиксированной процентной ставкой — «обычная ипотека» или ипотека

Слайд 15Участники ипотечной системы

банки, которые осуществляют проверку платёжеспособности заёмщика;

оценочные компании, оценивающие рыночную стоимость

Участники ипотечной системы

банки, которые осуществляют проверку платёжеспособности заёмщика;

оценочные компании, оценивающие рыночную стоимость

Слайд 16Схема ипотечной ссуды

Схема ипотечной ссуды

Слайд 17Основные тенденции

Повышение процентных ставок

Ужесточение требований к заемщикам

Снижение конкуренции

Развитие социальной ипотеки

Увеличение выдачи ипотеки

Основные тенденции

Повышение процентных ставок

Ужесточение требований к заемщикам

Снижение конкуренции

Развитие социальной ипотеки

Увеличение выдачи ипотеки

Слайд 18Портал Urbanus.ru и Аналитический центр Компании Est-a-Tet составили рейтинг банков по объемам выданных ипотечных

Портал Urbanus.ru и Аналитический центр Компании Est-a-Tet составили рейтинг банков по объемам выданных ипотечных

Слайд 19Таблица «Рейтинг ипотечных банков по объёму выданных кредитов. Сравнительный анализ по итогам

Таблица «Рейтинг ипотечных банков по объёму выданных кредитов. Сравнительный анализ по итогам

Слайд 20Ипотечный кредит в России

1754 год — точка отсчета российской ипотеки. Именно тогда, благодаря

Ипотечный кредит в России

1754 год — точка отсчета российской ипотеки. Именно тогда, благодаря

Слайд 211997 год — по инициативе российских депутатов и конгрессменов США в Госдуме была создана комиссия

1997 год — по инициативе российских депутатов и конгрессменов США в Госдуме была создана комиссия

Слайд 221998 год — принят закон «Об ипотеке»

2000 год — по инициативе депутатов Государственной думы

1998 год — принят закон «Об ипотеке»

2000 год — по инициативе депутатов Государственной думы

Слайд 232002—2003 гг.- формирование двухуровневой модели ипотечного рынка. На первом уровне — коммерческие банки, выдающие

2002—2003 гг.- формирование двухуровневой модели ипотечного рынка. На первом уровне — коммерческие банки, выдающие

Слайд 24Роль ипотеки в экономике

Ипотечное кредитование является неотъемлемым элементом рыночной экономики. Отражая закономерности развития

Роль ипотеки в экономике

Ипотечное кредитование является неотъемлемым элементом рыночной экономики. Отражая закономерности развития

Слайд 25Ипотека и реальный сектор экономики

Развитие ипотечного бизнеса позитивно отражается на функционировании реального сектора

Ипотека и реальный сектор экономики

Развитие ипотечного бизнеса позитивно отражается на функционировании реального сектора

Слайд 26Ипотека и банковская система

Ипотечное кредитование имеет большое значение непосредственно для развития банковской системы страны.

Ипотека и банковская система

Ипотечное кредитование имеет большое значение непосредственно для развития банковской системы страны.

Слайд 27Ипотека и социальное благополучие

Ипотечное кредитование, отвлекая денежные средства из текущего оборота во

Ипотека и социальное благополучие

Ипотечное кредитование, отвлекая денежные средства из текущего оборота во

Слайд 28Актуальность жилищного ипотечного кредита обусловлена тем, что его использование позволяет разрешить противоречия:

между

Актуальность жилищного ипотечного кредита обусловлена тем, что его использование позволяет разрешить противоречия:

между

Слайд 29Если раньше практически единственной возможностью улучшить жилищные условия было получение государственного жилья,

Если раньше практически единственной возможностью улучшить жилищные условия было получение государственного жилья,

Простые пиццы

Простые пиццы Умножение матриц

Умножение матриц Демократическое правовое государство

Демократическое правовое государство Совместная программа /Joint Project «Национальные меньшинства в Российской Федерации: развитие языков, культуры, средств массовой инфор

Совместная программа /Joint Project «Национальные меньшинства в Российской Федерации: развитие языков, культуры, средств массовой инфор 16.04 Бахматова ВКР _prezentatsii (1)

16.04 Бахматова ВКР _prezentatsii (1) Отчет об исполнении сметы доходов и расходов Финакадемии за 2009 год

Отчет об исполнении сметы доходов и расходов Финакадемии за 2009 год Современное состояние науки

Современное состояние науки Совет детских школьных организаций

Совет детских школьных организаций Презентация на тему Золотые руки работника (7 класс)

Презентация на тему Золотые руки работника (7 класс) Презентация на тему Врожденные и приобретенные программы поведения

Презентация на тему Врожденные и приобретенные программы поведения  Неповторимые, эксклюзивные коллекции ограниченной серии. De Luxe

Неповторимые, эксклюзивные коллекции ограниченной серии. De Luxe Декоративная косметика для лица:

Декоративная косметика для лица: Object, the objects and components of computer science

Object, the objects and components of computer science История развития геометрии

История развития геометрии Презентация на тему Таблицы умножения и деления с числом 6

Презентация на тему Таблицы умножения и деления с числом 6 Инженерная деятельность как предмет правового регулирования

Инженерная деятельность как предмет правового регулирования Тема 1_завершение. Понятие и сущность авиационного менеджмента

Тема 1_завершение. Понятие и сущность авиационного менеджмента Циклы и кризисы

Циклы и кризисы Презентация на тему Власть и народ Российской империи - презентация (3 класс)

Презентация на тему Власть и народ Российской империи - презентация (3 класс) Удельная теплота парообразования и конденсации

Удельная теплота парообразования и конденсации Карнавал в Германии

Карнавал в Германии DQS-UL Holding международный холдинг по сертификации

DQS-UL Holding международный холдинг по сертификации Станция Географическая. Конституция РФ (и не только) в вопросах и ответах для обучающихся 6-10 классов

Станция Географическая. Конституция РФ (и не только) в вопросах и ответах для обучающихся 6-10 классов Всероссийский урок

Всероссийский урок Детское время

Детское время АЛЕКСЕЙ ОСТУДИН

АЛЕКСЕЙ ОСТУДИН Как IT мне помогали

Как IT мне помогали «Правдивы» ли русские художники в своих картинах?

«Правдивы» ли русские художники в своих картинах?