- Ипотечное кредитование и перспективы его развития в России

Содержание

- 2. Актуальность темы: Жилищная проблема в России является одной из наиболее острых социально-экономических проблем; Ипотечное кредитование является

- 3. Цели: Задачи: Цели и задачи данной исследовательской работы: изучение состояния ипотечного рынка России в современных условиях

- 4. На защиту выносятся следующие положения: 1. Теоретические аспекты ипотечного кредитования Сущность и история развития ипотеки Инструменты

- 5. 1. Теоретические аспекты ипотечного кредитования Термин "ипотека" впервые появился в Греции в начале VI в. до

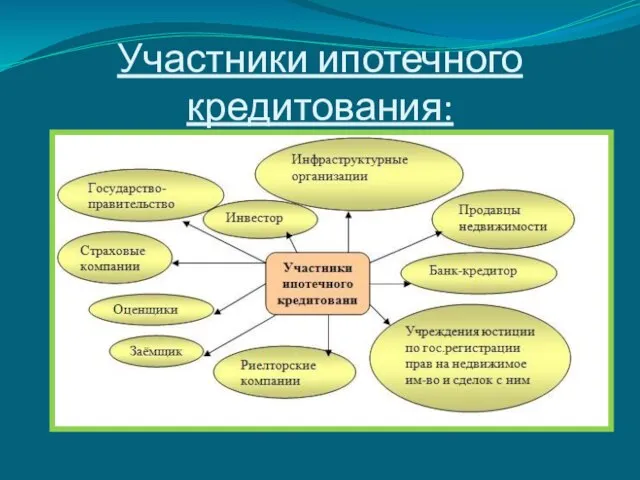

- 6. Участники ипотечного кредитования:

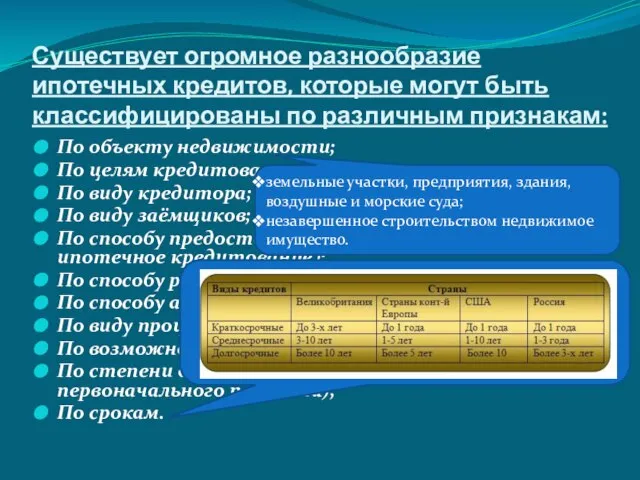

- 7. Существует огромное разнообразие ипотечных кредитов, которые могут быть классифицированы по различным признакам: По объекту недвижимости; По

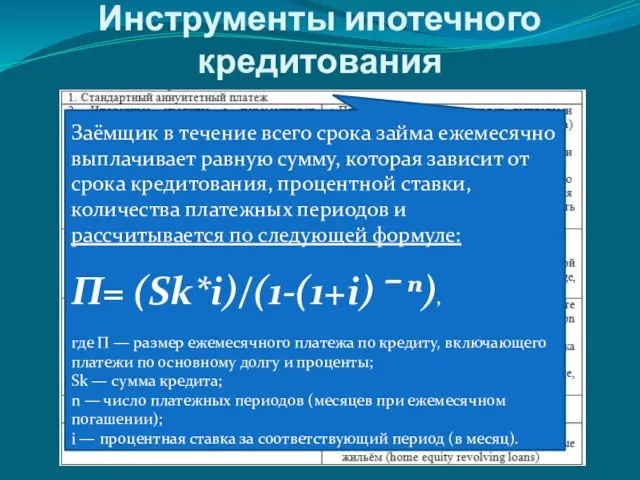

- 8. Инструменты ипотечного кредитования Заёмщик в течение всего срока займа ежемесячно выплачивает равную сумму, которая зависит от

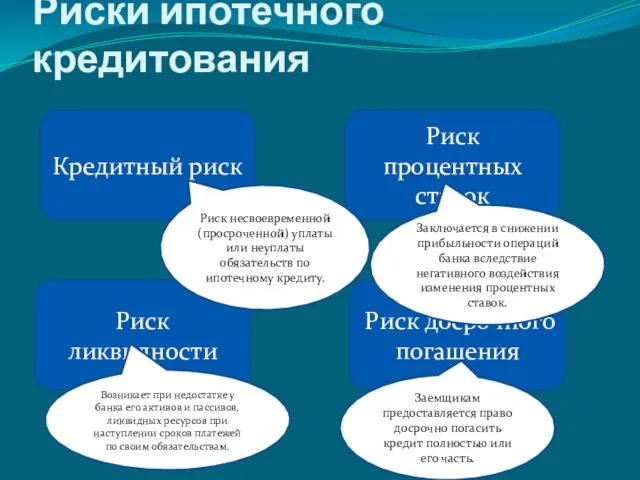

- 9. Риски ипотечного кредитования Кредитный риск Риск ликвидности Риск досрочного погашения Риск процентных ставок Риск несвоевременной (просроченной)

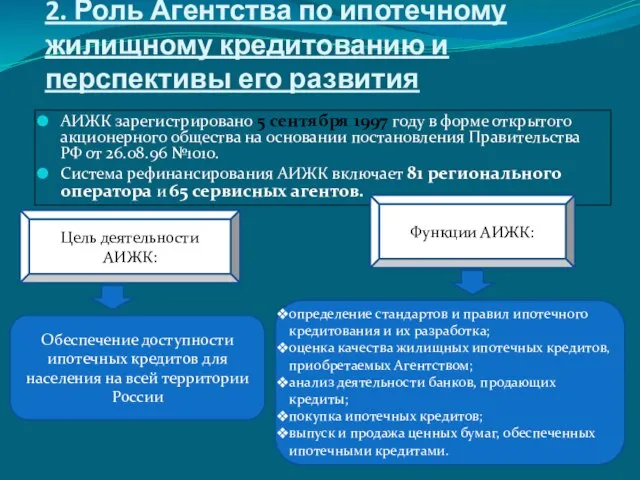

- 10. 2. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития АИЖК зарегистрировано 5 сентября 1997

- 11. Динамика доли АИЖК на рынке с 2007 по 2009 год, %: По данным отчетности по МСФО

- 12. Динамика номинального ВВП за 2005-2008гг., млрд. Можно заметить, что на протяжении нескольких последних лет, наблюдается стабильный

- 13. Динамика стредневзвешанной процентной ставки по ипотечным жилищным кредитам,% (с 2005 по 2009гг.) 19 апреля 2010 года

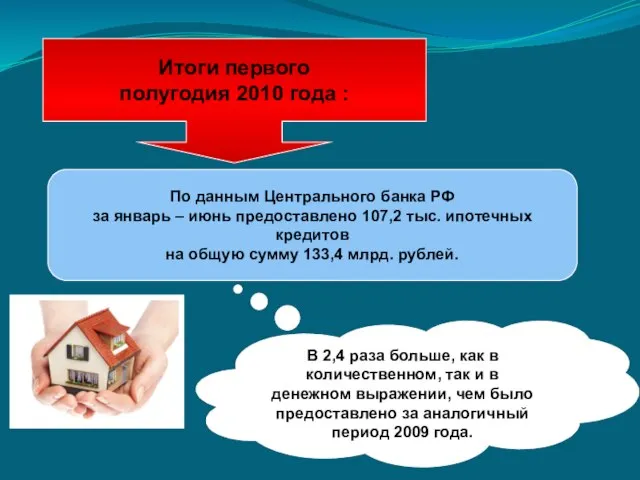

- 14. Итоги первого полугодия 2010 года : По данным Центрального банка РФ за январь – июнь предоставлено

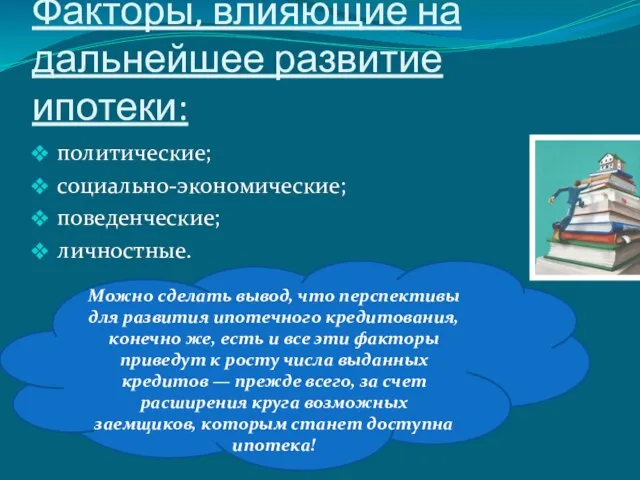

- 15. Факторы, влияющие на дальнейшее развитие ипотеки: политические; социально-экономические; поведенческие; личностные. Можно сделать вывод, что перспективы для

- 17. Скачать презентацию

Слайд 2Актуальность темы:

Жилищная проблема в России является одной из наиболее острых социально-экономических проблем;

Актуальность темы:

Жилищная проблема в России является одной из наиболее острых социально-экономических проблем;

Слайд 3Цели:

Задачи:

Цели и задачи данной исследовательской работы:

изучение состояния ипотечного рынка России в современных

Цели:

Задачи:

Цели и задачи данной исследовательской работы:

изучение состояния ипотечного рынка России в современных

Слайд 4На защиту выносятся следующие положения:

1. Теоретические аспекты ипотечного кредитования

Сущность и история развития

На защиту выносятся следующие положения:

1. Теоретические аспекты ипотечного кредитования

Сущность и история развития

Слайд 51. Теоретические аспекты ипотечного кредитования

Термин "ипотека" впервые появился в Греции в начале

1. Теоретические аспекты ипотечного кредитования

Термин "ипотека" впервые появился в Греции в начале

Слайд 6Участники ипотечного кредитования:

Участники ипотечного кредитования:

Слайд 7Существует огромное разнообразие ипотечных кредитов, которые могут быть классифицированы по различным признакам:

По

Существует огромное разнообразие ипотечных кредитов, которые могут быть классифицированы по различным признакам:

По

Слайд 8Инструменты ипотечного кредитования

Заёмщик в течение всего срока займа ежемесячно выплачивает равную сумму,

Инструменты ипотечного кредитования

Заёмщик в течение всего срока займа ежемесячно выплачивает равную сумму,

Слайд 9Риски ипотечного кредитования

Кредитный риск

Риск ликвидности

Риск досрочного погашения

Риск процентных ставок

Риск несвоевременной (просроченной) уплаты

Риски ипотечного кредитования

Кредитный риск

Риск ликвидности

Риск досрочного погашения

Риск процентных ставок

Риск несвоевременной (просроченной) уплаты

Слайд 102. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития

АИЖК зарегистрировано

2. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития

АИЖК зарегистрировано

Слайд 11Динамика доли АИЖК на рынке с 2007 по 2009 год, %:

По данным

Динамика доли АИЖК на рынке с 2007 по 2009 год, %:

По данным

Слайд 12

Динамика номинального ВВП за 2005-2008гг., млрд.

Можно заметить, что на протяжении нескольких последних

Динамика номинального ВВП за 2005-2008гг., млрд.

Можно заметить, что на протяжении нескольких последних

Слайд 13Динамика стредневзвешанной процентной ставки по ипотечным жилищным кредитам,% (с 2005 по 2009гг.)

19

Динамика стредневзвешанной процентной ставки по ипотечным жилищным кредитам,% (с 2005 по 2009гг.)

19

Слайд 14Итоги первого

полугодия 2010 года :

По данным Центрального банка РФ

за январь

Итоги первого

полугодия 2010 года :

По данным Центрального банка РФ

за январь

Слайд 15Факторы, влияющие на дальнейшее развитие ипотеки:

политические;

социально-экономические;

поведенческие;

личностные.

Можно сделать вывод, что перспективы для развития

Факторы, влияющие на дальнейшее развитие ипотеки:

политические;

социально-экономические;

поведенческие;

личностные.

Можно сделать вывод, что перспективы для развития

География Выживания Проект визуального анализа

География Выживания Проект визуального анализа Закон Паскаля

Закон Паскаля Разработка и выбор стратегии развития организации

Разработка и выбор стратегии развития организации Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия

Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия Материалы для подготовки к контрольной работе по теме Греция

Материалы для подготовки к контрольной работе по теме Греция Социальный блоггер

Социальный блоггер Психическое развитие и деятельность

Психическое развитие и деятельность Фильм 451 градус по Фаренгейту

Фильм 451 градус по Фаренгейту Оригами

Оригами Открытка к 75 летию победы

Открытка к 75 летию победы Рост и развитие животных 6 класс

Рост и развитие животных 6 класс Фонд микрофинансирования Курганской области. Банк России

Фонд микрофинансирования Курганской области. Банк России Бизнес-план. Шаблон

Бизнес-план. Шаблон 5

5 Продається унікальний об’єкт в центральному районі Києва

Продається унікальний об’єкт в центральному районі Києва Урок презентация на тему Терпение и целеустремленность у великих географов

Урок презентация на тему Терпение и целеустремленность у великих географов  Метафоры непрерывного образования

Метафоры непрерывного образования Способы выработки беглого и выразительного чтения

Способы выработки беглого и выразительного чтения Презентация на тему Биологическое действие радиации (9 класс)

Презентация на тему Биологическое действие радиации (9 класс) Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация.

Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация. Адаптация первоклассников к школьному обучению

Адаптация первоклассников к школьному обучению Культура труда

Культура труда Народный костюм Воронежской губернии

Народный костюм Воронежской губернии Комерческое предложение Lord of the dance

Комерческое предложение Lord of the dance самообразование

самообразование Образовательная услуга и общественное благо

Образовательная услуга и общественное благо Париж

Париж Антонимы слова- «неприятели»

Антонимы слова- «неприятели»