- Ипотека как способ обеспечения исполнения обязательства

Содержание

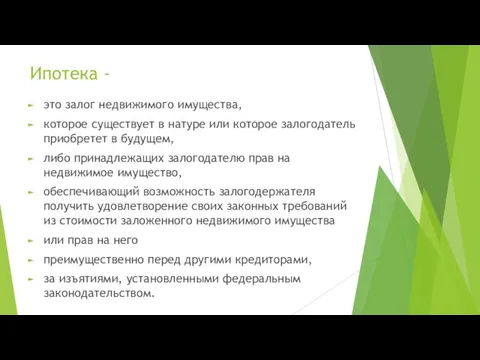

- 2. Ипотека - это залог недвижимого имущества, которое существует в натуре или которое залогодатель приобретет в будущем,

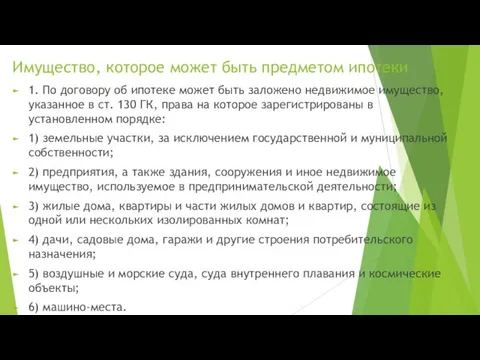

- 3. Имущество, которое может быть предметом ипотеки 1. По договору об ипотеке может быть заложено недвижимое имущество,

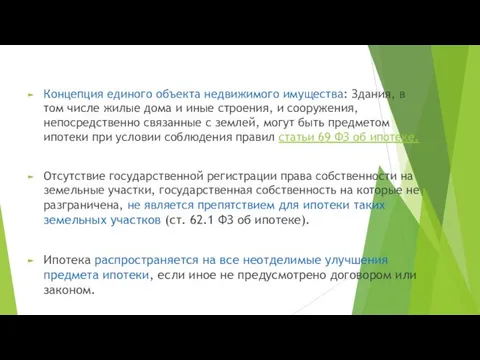

- 4. Концепция единого объекта недвижимого имущества: Здания, в том числе жилые дома и иные строения, и сооружения,

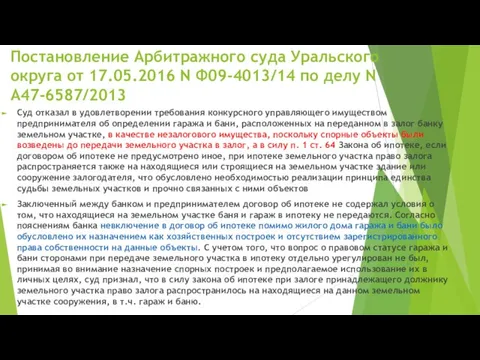

- 5. Постановление Арбитражного суда Уральского округа от 17.05.2016 N Ф09-4013/14 по делу N А47-6587/2013 Суд отказал в

- 6. Ипотека части недвижимого имущества Предметом ипотеки может быть отдельное помещение, права на которое как на самостоятельный

- 7. Ипотека единственного жилья Статья 78. Обращение взыскания на заложенные жилой дом или квартиру 1. Обращение залогодержателем

- 8. Ипотека единственного жилья Сложилась практика: Договорный характер ипотеки не препятствует обращению взыскания на заложенную квартиру вне

- 9. Определение Конституционного Суда РФ от 24.09.2013 N 1258-О Стремясь сохранить должнику и лицам, находящимся на его

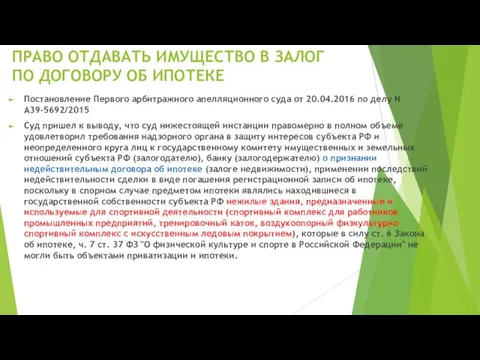

- 10. ПРАВО ОТДАВАТЬ ИМУЩЕСТВО В ЗАЛОГ ПО ДОГОВОРУ ОБ ИПОТЕКЕ Постановление Первого арбитражного апелляционного суда от 20.04.2016

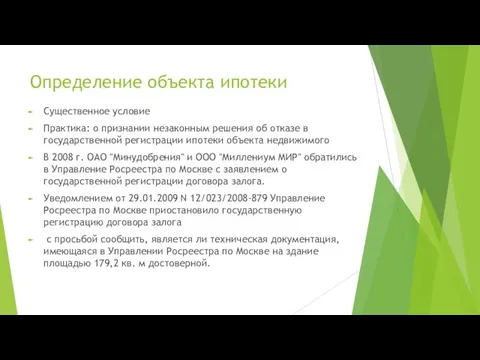

- 11. Определение объекта ипотеки Существенное условие Практика: о признании незаконным решения об отказе в государственной регистрации ипотеки

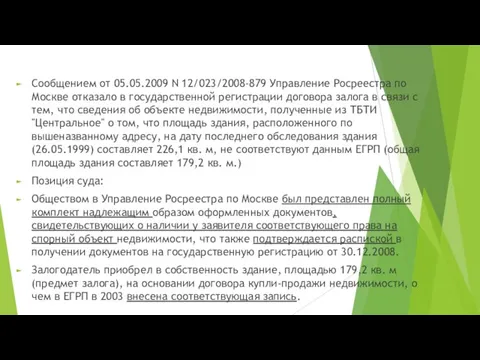

- 12. Сообщением от 05.05.2009 N 12/023/2008-879 Управление Росреестра по Москве отказало в государственной регистрации договора залога в

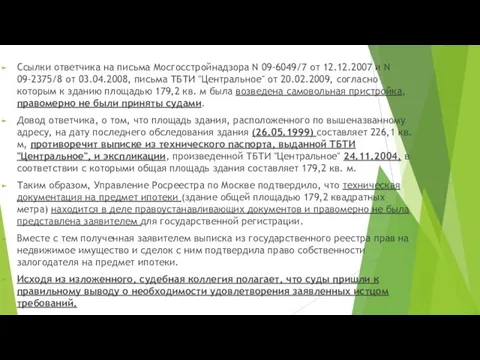

- 13. Ссылки ответчика на письма Мосгосстройнадзора N 09-6049/7 от 12.12.2007 и N 09-2375/8 от 03.04.2008, письма ТБТИ

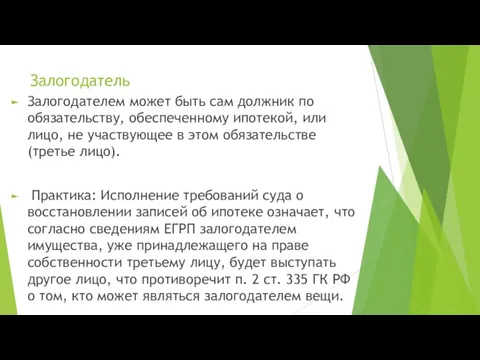

- 14. Залогодатель Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом

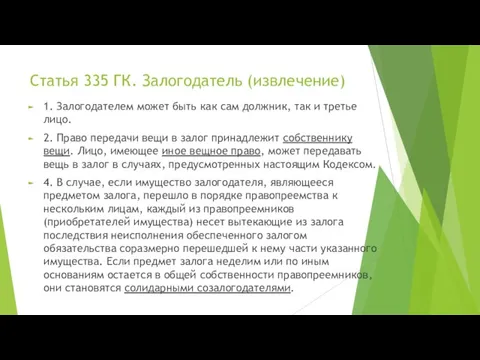

- 15. Статья 335 ГК. Залогодатель (извлечение) 1. Залогодателем может быть как сам должник, так и третье лицо.

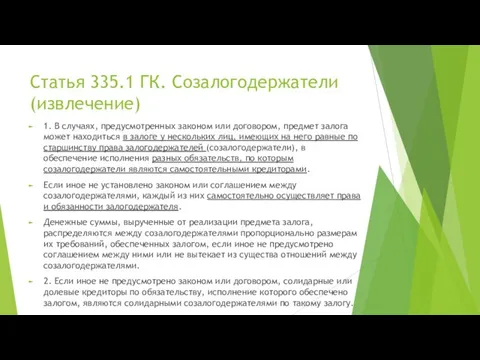

- 16. Статья 335.1 ГК. Созалогодержатели (извлечение) 1. В случаях, предусмотренных законом или договором, предмет залога может находиться

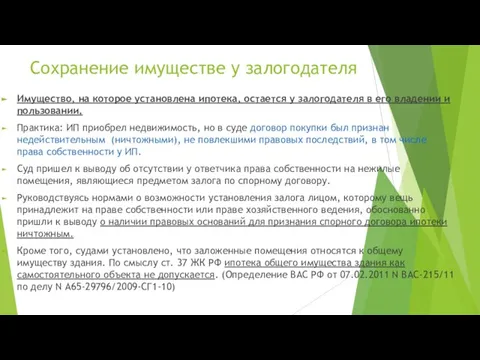

- 17. Сохранение имуществе у залогодателя Имущество, на которое установлена ипотека, остается у залогодателя в его владении и

- 18. Обязательство, обеспечиваемое ипотекой по кредитному договору, по договору займа по иному обязательству, в том числе, основанному

- 19. Ипотека по кредитному договору Ипотека может быть установлена в обеспечение обязательства по кредитному договору, договору займа

- 20. Ипотека по другим обязательствам Вправе ли УФРС отказывать банкам в регистрации ипотеки, возникшей на основании договора

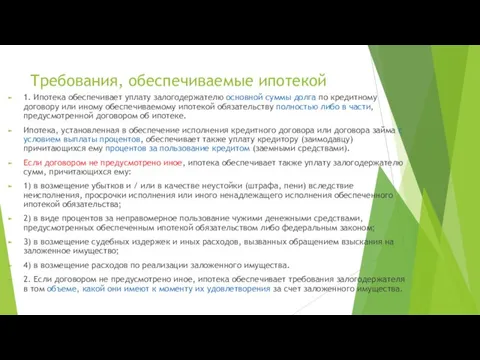

- 21. Требования, обеспечиваемые ипотекой 1. Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному

- 22. Обеспечение ипотекой будущих требований Допускается обеспечение ипотекой будущих требований (п. 3 ст. 11 ФЗ об ипотеке).

- 23. Договор и обременение Практика: Сбербанк (кредитор) и Грибкова С.А. (заемщик) заключили кредитный договор в 2008 г.

- 24. Продолжение дела Регистрация ипотеки в силу закона может осуществляться без заявления залогодателя только в случае одновременной

- 25. Доказательства исполнения основного договора не требуются Практика: выводы суда о необходимости предоставления при регистрации договора ипотеки

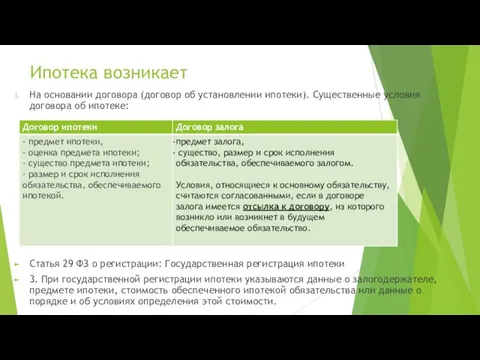

- 26. Ипотека возникает На основании договора (договор об установлении ипотеки). Существенные условия договора об ипотеке: Статья 29

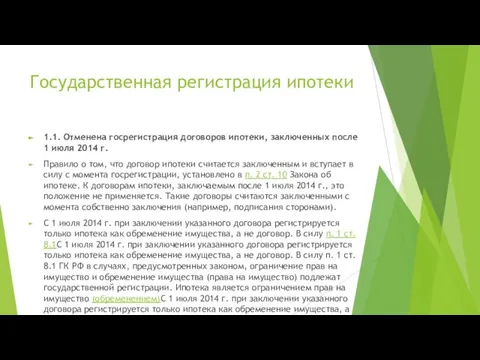

- 27. Государственная регистрация ипотеки 1.1. Отменена госрегистрация договоров ипотеки, заключенных после 1 июля 2014 г. Правило о

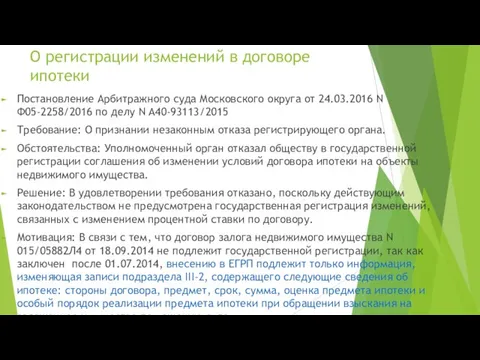

- 28. О регистрации изменений в договоре ипотеки Постановление Арбитражного суда Московского округа от 24.03.2016 N Ф05-2258/2016 по

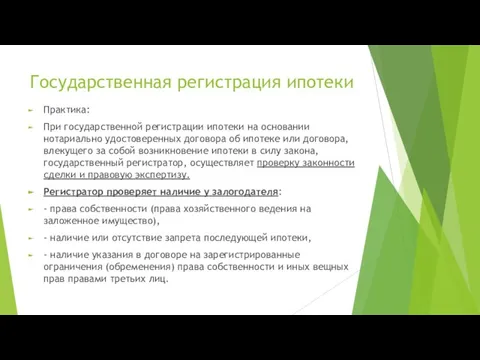

- 29. Государственная регистрация ипотеки Практика: При государственной регистрации ипотеки на основании нотариально удостоверенных договора об ипотеке или

- 30. Порядок внесения сведений в государственный кадастр недвижимости об обременении права собственности на недвижимость, возникшем на основании

- 31. Акцессорность ипотеки Отсутствие в договоре о залоге условий о размере и/или порядке уплаты процентов за пользование

- 32. Как влияет изменение обеспеченного обязательства на судьбу залога? При рассмотрении одного из дел Президиум ВАС указал:

- 33. Проект изменений раздела ГК о вещных правах Статья 303.1. Виды ипотеки Ипотека может быть установлена на

- 34. Основания отказа в госрегистрации ипотеки – только на основании закона Практика: В государственной регистрации ипотеки может

- 35. Согласие на ипотеку Если предметом ипотеки является имущество, на отчуждение которого требуется согласие или разрешение другого

- 36. СК РФ Статья 35. Владение, пользование и распоряжение общим имуществом супругов 3. Для заключения одним из

- 37. Статья 157.1. Согласие на совершение сделки (ГК РФ) 1. Правила настоящей статьи применяются, если другое не

- 38. Ипотека общего имущества супругов Если заложенное имущество является общим имуществом супругов, при отсутствии согласия супруги заемщика

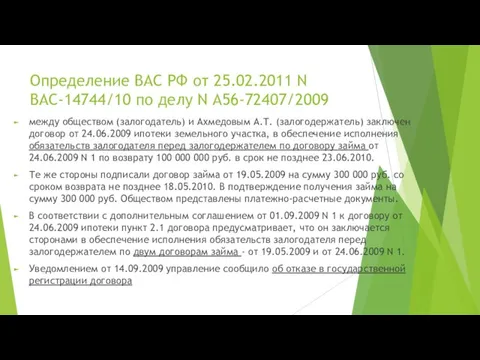

- 39. Определение ВАС РФ от 25.02.2011 N ВАС-14744/10 по делу N А56-72407/2009 между обществом (залогодатель) и Ахмедовым

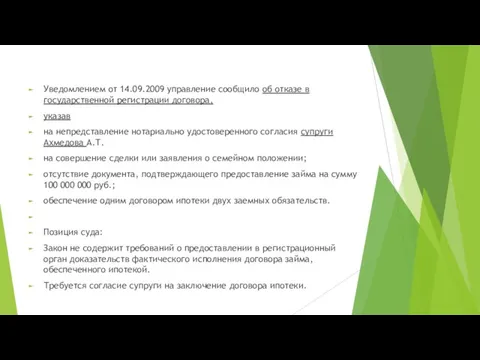

- 40. Уведомлением от 14.09.2009 управление сообщило об отказе в государственной регистрации договора, указав на непредставление нотариально удостоверенного

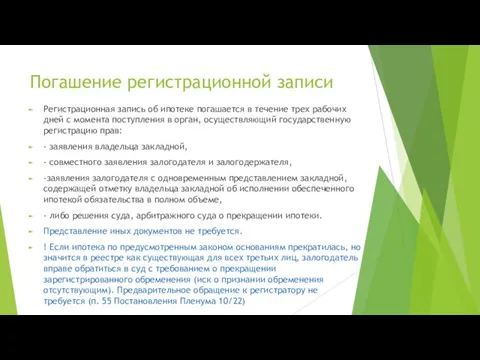

- 41. Погашение регистрационной записи Регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления

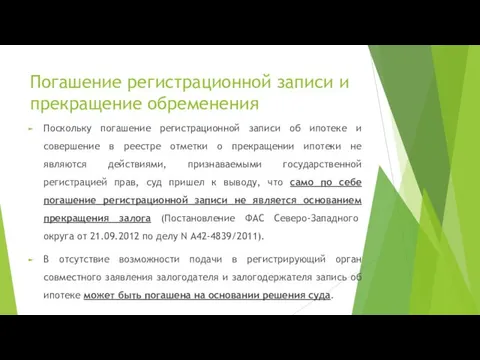

- 42. Погашение регистрационной записи и прекращение обременения Поскольку погашение регистрационной записи об ипотеке и совершение в реестре

- 43. Приобретение заложенного имущества добросовестным приобретателем является основанием для прекращения залога Установлен открытый перечень оснований для прекращения

- 44. Судебная практика по вопросу о сохранении залога при приобретении заложенного имущества добросовестным лицом не была единообразной.

- 45. Банкротство. Пример из практики Продажа предмета ипотеки с публичных торгов влечет за собой прекращение ипотеки и

- 46. Постановление Президиума ВАС РФ от 21.06.2011 N 2150/11 по делу N А47-157/2010 Гражданин Зинатуллин Р.И. полагает,

- 47. Отменяя решение суда первой инстанции, суд апелляционной инстанции счел действия регистрирующего органа незаконными, так как он

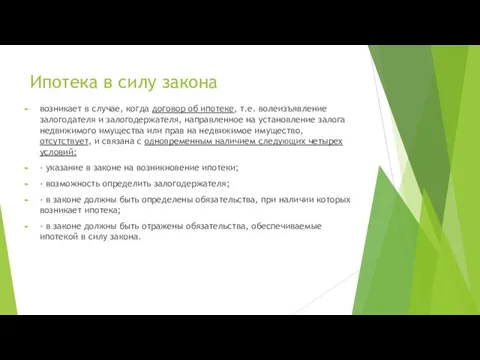

- 48. Законная ипотека 2. На основании закона (легальная ипотека, ипотека в силу закона). Наличие ипотеки в силу

- 49. Ипотека в силу закона возникает в случае, когда договор об ипотеке, т.е. волеизъявление залогодателя и залогодержателя,

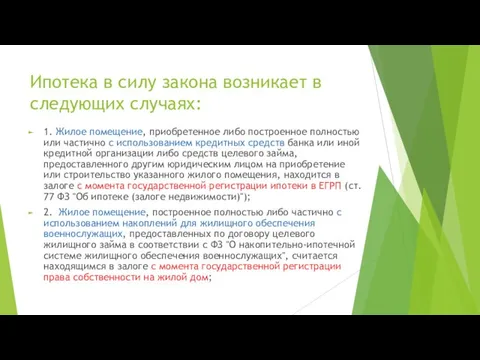

- 50. Ипотека в силу закона возникает в следующих случаях: 1. Жилое помещение, приобретенное либо построенное полностью или

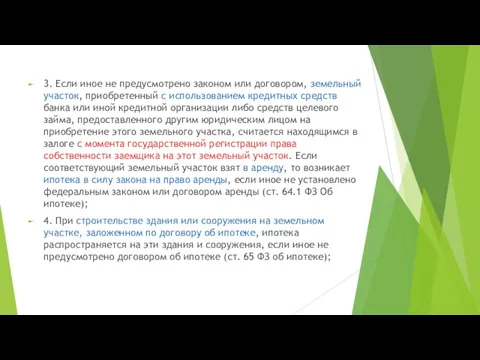

- 51. 3. Если иное не предусмотрено законом или договором, земельный участок, приобретенный с использованием кредитных средств банка

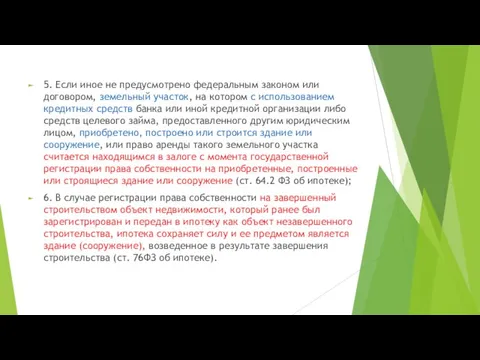

- 52. 5. Если иное не предусмотрено федеральным законом или договором, земельный участок, на котором с использованием кредитных

- 53. 7. Возникновение ипотеки происходит в силу закона, если право собственности залогодателя на имущество, являющееся предметом ипотеки,

- 54. 10. Земельный участок, принадлежащий застройщику на праве собственности (праве аренды или субаренды), и строящийся (создаваемый) на

- 55. 12. При государственной регистрации права собственности застройщика на объект незавершенного строительства такой объект незавершенного строительства считается

- 56. Закладная - именная ценная бумага, удостоверяющая права ее законного владельца (имя владельца указана на самой бумаге):

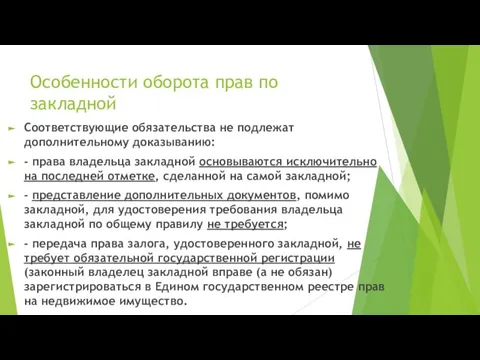

- 57. Особенности оборота прав по закладной Соответствующие обязательства не подлежат дополнительному доказыванию: - права владельца закладной основываются

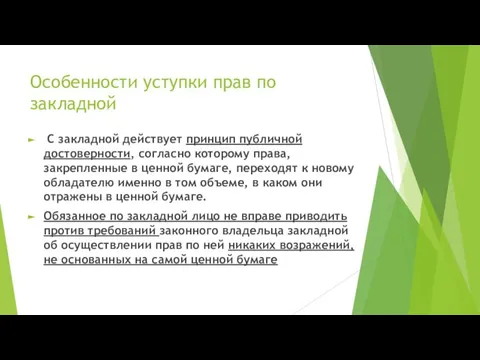

- 58. Особенности уступки прав по закладной С закладной действует принцип публичной достоверности, согласно которому права, закрепленные в

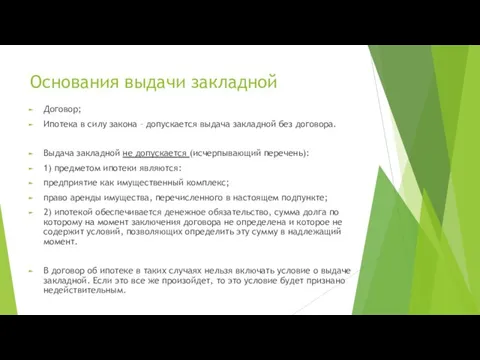

- 59. Основания выдачи закладной Договор; Ипотека в силу закона – допускается выдача закладной без договора. Выдача закладной

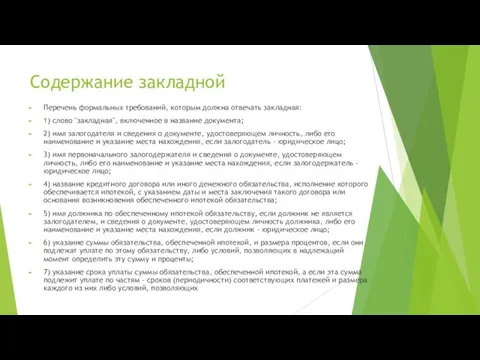

- 60. Содержание закладной Перечень формальных требований, которым должна отвечать закладная: 1) слово "закладная", включенное в название документа;

- 61. определить эти сроки и размеры платежей (план погашения долга); 8) название и достаточное для идентификации описание

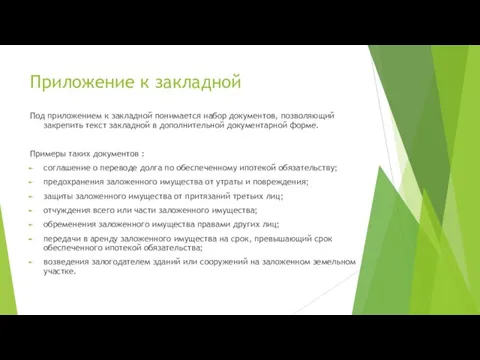

- 62. Приложение к закладной Под приложением к закладной понимается набор документов, позволяющий закрепить текст закладной в дополнительной

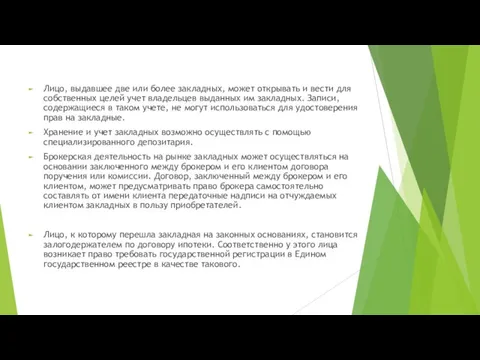

- 63. Лицо, выдавшее две или более закладных, может открывать и вести для собственных целей учет владельцев выданных

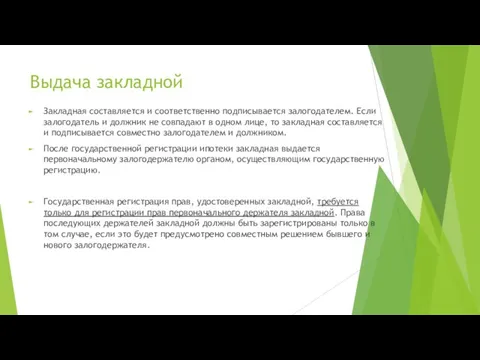

- 64. Выдача закладной Закладная составляется и соответственно подписывается залогодателем. Если залогодатель и должник не совпадают в одном

- 65. Закладная может составляться как до государственной регистрации ипотеки, так и после. Если она составляется после государственной

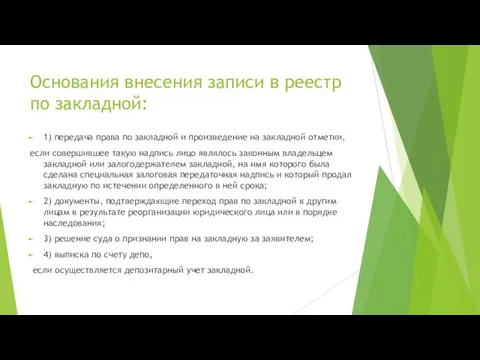

- 66. Основания внесения записи в реестр по закладной: 1) передача права по закладной и произведение на закладной

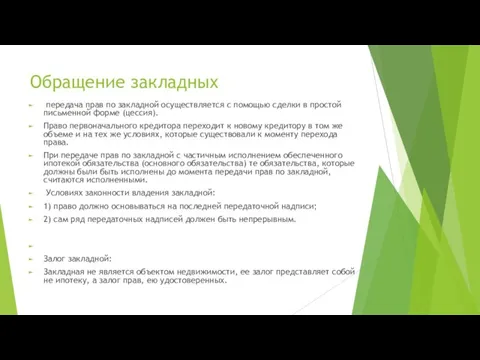

- 67. Обращение закладных передача прав по закладной осуществляется с помощью сделки в простой письменной форме (цессия). Право

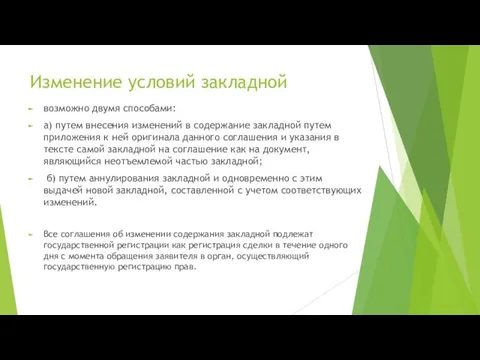

- 68. Изменение условий закладной возможно двумя способами: а) путем внесения изменений в содержание закладной путем приложения к

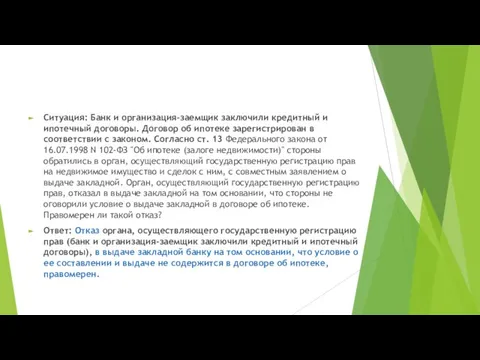

- 69. Ситуация: Банк и организация-заемщик заключили кредитный и ипотечный договоры. Договор об ипотеке зарегистрирован в соответствии с

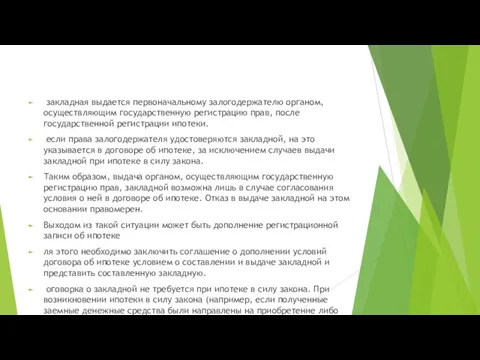

- 70. закладная выдается первоначальному залогодержателю органом, осуществляющим государственную регистрацию прав, после государственной регистрации ипотеки. если права залогодержателя

- 72. Скачать презентацию

Слайд 3Имущество, которое может быть предметом ипотеки

1. По договору об ипотеке может быть

Имущество, которое может быть предметом ипотеки

1. По договору об ипотеке может быть

Слайд 4Концепция единого объекта недвижимого имущества: Здания, в том числе жилые дома и

Концепция единого объекта недвижимого имущества: Здания, в том числе жилые дома и

Слайд 5Постановление Арбитражного суда Уральского округа от 17.05.2016 N Ф09-4013/14 по делу N

Постановление Арбитражного суда Уральского округа от 17.05.2016 N Ф09-4013/14 по делу N

Слайд 6Ипотека части недвижимого имущества

Предметом ипотеки может быть отдельное помещение, права на

Ипотека части недвижимого имущества

Предметом ипотеки может быть отдельное помещение, права на

Слайд 7Ипотека единственного жилья

Статья 78. Обращение взыскания на заложенные жилой дом или квартиру

1.

Ипотека единственного жилья

Статья 78. Обращение взыскания на заложенные жилой дом или квартиру

1.

Слайд 8Ипотека единственного жилья

Сложилась практика:

Договорный характер ипотеки не препятствует обращению взыскания на заложенную

Ипотека единственного жилья

Сложилась практика:

Договорный характер ипотеки не препятствует обращению взыскания на заложенную

Слайд 9Определение Конституционного Суда РФ от 24.09.2013 N 1258-О

Стремясь сохранить должнику и лицам,

Определение Конституционного Суда РФ от 24.09.2013 N 1258-О

Стремясь сохранить должнику и лицам,

Слайд 10ПРАВО ОТДАВАТЬ ИМУЩЕСТВО В ЗАЛОГ

ПО ДОГОВОРУ ОБ ИПОТЕКЕ

Постановление Первого арбитражного апелляционного суда

ПРАВО ОТДАВАТЬ ИМУЩЕСТВО В ЗАЛОГ

ПО ДОГОВОРУ ОБ ИПОТЕКЕ

Постановление Первого арбитражного апелляционного суда

Слайд 11Определение объекта ипотеки

Существенное условие

Практика: о признании незаконным решения об отказе в государственной

Определение объекта ипотеки

Существенное условие

Практика: о признании незаконным решения об отказе в государственной

Слайд 12Сообщением от 05.05.2009 N 12/023/2008-879 Управление Росреестра по Москве отказало в государственной

Сообщением от 05.05.2009 N 12/023/2008-879 Управление Росреестра по Москве отказало в государственной

Слайд 13Ссылки ответчика на письма Мосгосстройнадзора N 09-6049/7 от 12.12.2007 и N 09-2375/8

Ссылки ответчика на письма Мосгосстройнадзора N 09-6049/7 от 12.12.2007 и N 09-2375/8

Слайд 14Залогодатель

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не

Залогодатель

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не

Слайд 15Статья 335 ГК. Залогодатель (извлечение)

1. Залогодателем может быть как сам должник, так

Статья 335 ГК. Залогодатель (извлечение)

1. Залогодателем может быть как сам должник, так

Слайд 16Статья 335.1 ГК. Созалогодержатели (извлечение)

1. В случаях, предусмотренных законом или договором, предмет

Статья 335.1 ГК. Созалогодержатели (извлечение)

1. В случаях, предусмотренных законом или договором, предмет

Слайд 17Сохранение имуществе у залогодателя

Имущество, на которое установлена ипотека, остается у залогодателя в

Сохранение имуществе у залогодателя

Имущество, на которое установлена ипотека, остается у залогодателя в

Слайд 18Обязательство, обеспечиваемое ипотекой

по кредитному договору,

по договору займа

по иному обязательству, в

Обязательство, обеспечиваемое ипотекой

по кредитному договору,

по договору займа

по иному обязательству, в

Слайд 19Ипотека по кредитному договору

Ипотека может быть установлена в обеспечение обязательства по кредитному

Ипотека по кредитному договору

Ипотека может быть установлена в обеспечение обязательства по кредитному

Слайд 20Ипотека по другим обязательствам

Вправе ли УФРС отказывать банкам в регистрации ипотеки, возникшей

Ипотека по другим обязательствам

Вправе ли УФРС отказывать банкам в регистрации ипотеки, возникшей

Слайд 21Требования, обеспечиваемые ипотекой

1. Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному

Требования, обеспечиваемые ипотекой

1. Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному

Слайд 22Обеспечение ипотекой будущих требований

Допускается обеспечение ипотекой будущих требований (п. 3 ст. 11

Обеспечение ипотекой будущих требований

Допускается обеспечение ипотекой будущих требований (п. 3 ст. 11

Слайд 23Договор и обременение

Практика:

Сбербанк (кредитор) и Грибкова С.А. (заемщик) заключили кредитный договор в

Договор и обременение

Практика:

Сбербанк (кредитор) и Грибкова С.А. (заемщик) заключили кредитный договор в

Слайд 24Продолжение дела

Регистрация ипотеки в силу закона может осуществляться без заявления залогодателя только

Продолжение дела

Регистрация ипотеки в силу закона может осуществляться без заявления залогодателя только

Слайд 25Доказательства исполнения основного договора не требуются

Практика:

выводы суда о необходимости предоставления при регистрации

Доказательства исполнения основного договора не требуются

Практика:

выводы суда о необходимости предоставления при регистрации

Слайд 26Ипотека возникает

На основании договора (договор об установлении ипотеки). Существенные условия договора об

Ипотека возникает

На основании договора (договор об установлении ипотеки). Существенные условия договора об

Слайд 27Государственная регистрация ипотеки

1.1. Отменена госрегистрация договоров ипотеки, заключенных после 1 июля 2014

Государственная регистрация ипотеки

1.1. Отменена госрегистрация договоров ипотеки, заключенных после 1 июля 2014

Слайд 28О регистрации изменений в договоре ипотеки

Постановление Арбитражного суда Московского округа от 24.03.2016

О регистрации изменений в договоре ипотеки

Постановление Арбитражного суда Московского округа от 24.03.2016

Слайд 29Государственная регистрация ипотеки

Практика:

При государственной регистрации ипотеки на основании нотариально удостоверенных договора об

Государственная регистрация ипотеки

Практика:

При государственной регистрации ипотеки на основании нотариально удостоверенных договора об

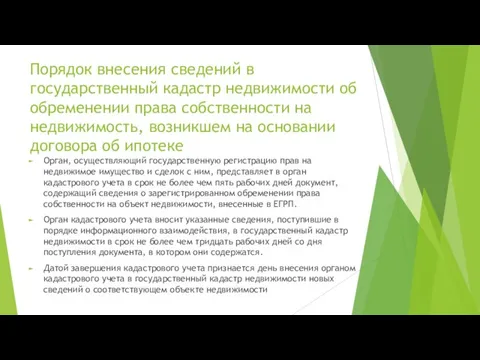

Слайд 30Порядок внесения сведений в государственный кадастр недвижимости об обременении права собственности на

Порядок внесения сведений в государственный кадастр недвижимости об обременении права собственности на

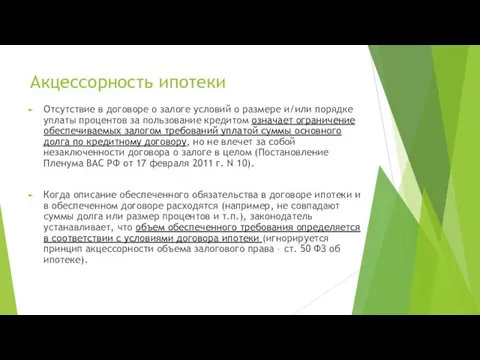

Слайд 31Акцессорность ипотеки

Отсутствие в договоре о залоге условий о размере и/или порядке уплаты

Акцессорность ипотеки

Отсутствие в договоре о залоге условий о размере и/или порядке уплаты

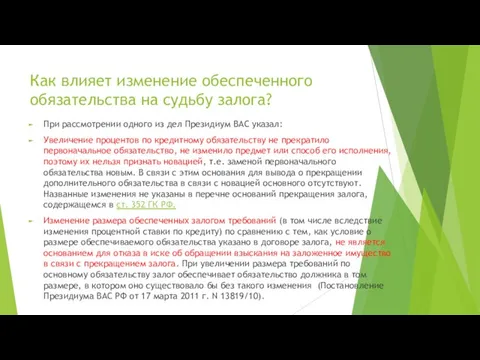

Слайд 32Как влияет изменение обеспеченного обязательства на судьбу залога?

При рассмотрении одного из дел

Как влияет изменение обеспеченного обязательства на судьбу залога?

При рассмотрении одного из дел

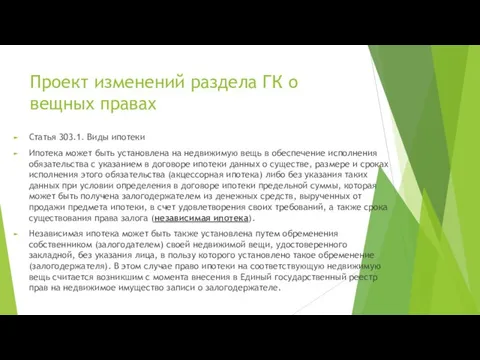

Слайд 33Проект изменений раздела ГК о вещных правах

Статья 303.1. Виды ипотеки

Ипотека может быть

Проект изменений раздела ГК о вещных правах

Статья 303.1. Виды ипотеки

Ипотека может быть

Слайд 34Основания отказа в госрегистрации ипотеки – только на основании закона

Практика:

В государственной регистрации

Основания отказа в госрегистрации ипотеки – только на основании закона

Практика:

В государственной регистрации

Слайд 35Согласие на ипотеку

Если предметом ипотеки является имущество, на отчуждение которого требуется

Согласие на ипотеку

Если предметом ипотеки является имущество, на отчуждение которого требуется

Слайд 36СК РФ

Статья 35. Владение, пользование и распоряжение общим имуществом супругов

3. Для заключения

СК РФ

Статья 35. Владение, пользование и распоряжение общим имуществом супругов

3. Для заключения

Слайд 37Статья 157.1. Согласие на совершение сделки (ГК РФ)

1. Правила настоящей статьи применяются,

Статья 157.1. Согласие на совершение сделки (ГК РФ)

1. Правила настоящей статьи применяются,

Слайд 38Ипотека общего имущества супругов

Если заложенное имущество является общим имуществом супругов, при отсутствии

Ипотека общего имущества супругов

Если заложенное имущество является общим имуществом супругов, при отсутствии

Слайд 39Определение ВАС РФ от 25.02.2011 N ВАС-14744/10 по делу N А56-72407/2009

между обществом

Определение ВАС РФ от 25.02.2011 N ВАС-14744/10 по делу N А56-72407/2009

между обществом

Слайд 40Уведомлением от 14.09.2009 управление сообщило об отказе в государственной регистрации договора,

указав

Уведомлением от 14.09.2009 управление сообщило об отказе в государственной регистрации договора,

указав

Слайд 41Погашение регистрационной записи

Регистрационная запись об ипотеке погашается в течение трех рабочих дней

Погашение регистрационной записи

Регистрационная запись об ипотеке погашается в течение трех рабочих дней

Слайд 42Погашение регистрационной записи и прекращение обременения

Поскольку погашение регистрационной записи об ипотеке

Погашение регистрационной записи и прекращение обременения

Поскольку погашение регистрационной записи об ипотеке

Слайд 43Приобретение заложенного имущества добросовестным приобретателем является основанием для прекращения залога

Установлен открытый перечень

Приобретение заложенного имущества добросовестным приобретателем является основанием для прекращения залога

Установлен открытый перечень

Слайд 44Судебная практика по вопросу о сохранении залога при приобретении заложенного имущества добросовестным

Судебная практика по вопросу о сохранении залога при приобретении заложенного имущества добросовестным

Слайд 45Банкротство. Пример из практики

Продажа предмета ипотеки с публичных торгов влечет за собой

Банкротство. Пример из практики

Продажа предмета ипотеки с публичных торгов влечет за собой

Слайд 46Постановление Президиума ВАС РФ от 21.06.2011 N 2150/11 по делу N А47-157/2010

Постановление Президиума ВАС РФ от 21.06.2011 N 2150/11 по делу N А47-157/2010

Слайд 47Отменяя решение суда первой инстанции, суд апелляционной инстанции счел действия регистрирующего органа

Отменяя решение суда первой инстанции, суд апелляционной инстанции счел действия регистрирующего органа

Слайд 48Законная ипотека

2. На основании закона (легальная ипотека, ипотека в силу закона).

Наличие ипотеки

Законная ипотека

2. На основании закона (легальная ипотека, ипотека в силу закона).

Наличие ипотеки

Слайд 49Ипотека в силу закона

возникает в случае, когда договор об ипотеке, т.е. волеизъявление

Ипотека в силу закона

возникает в случае, когда договор об ипотеке, т.е. волеизъявление

Слайд 50Ипотека в силу закона возникает в следующих случаях:

1. Жилое помещение, приобретенное либо

Ипотека в силу закона возникает в следующих случаях:

1. Жилое помещение, приобретенное либо

Слайд 513. Если иное не предусмотрено законом или договором, земельный участок, приобретенный с

3. Если иное не предусмотрено законом или договором, земельный участок, приобретенный с

Слайд 525. Если иное не предусмотрено федеральным законом или договором, земельный участок, на

5. Если иное не предусмотрено федеральным законом или договором, земельный участок, на

Слайд 537. Возникновение ипотеки происходит в силу закона, если право собственности залогодателя на

7. Возникновение ипотеки происходит в силу закона, если право собственности залогодателя на

Слайд 5410. Земельный участок, принадлежащий застройщику на праве собственности (праве аренды или субаренды),

10. Земельный участок, принадлежащий застройщику на праве собственности (праве аренды или субаренды),

Слайд 5512. При государственной регистрации права собственности застройщика на объект незавершенного строительства такой

12. При государственной регистрации права собственности застройщика на объект незавершенного строительства такой

Слайд 56Закладная

- именная ценная бумага, удостоверяющая права ее законного владельца (имя владельца указана

Закладная

- именная ценная бумага, удостоверяющая права ее законного владельца (имя владельца указана

Слайд 57Особенности оборота прав по закладной

Соответствующие обязательства не подлежат дополнительному доказыванию:

- права владельца

Особенности оборота прав по закладной

Соответствующие обязательства не подлежат дополнительному доказыванию:

- права владельца

Слайд 58Особенности уступки прав по закладной

С закладной действует принцип публичной достоверности, согласно

Особенности уступки прав по закладной

С закладной действует принцип публичной достоверности, согласно

Слайд 59Основания выдачи закладной

Договор;

Ипотека в силу закона – допускается выдача закладной без договора.

Выдача

Основания выдачи закладной

Договор;

Ипотека в силу закона – допускается выдача закладной без договора.

Выдача

Слайд 60Содержание закладной

Перечень формальных требований, которым должна отвечать закладная:

1) слово "закладная", включенное в

Содержание закладной

Перечень формальных требований, которым должна отвечать закладная:

1) слово "закладная", включенное в

Слайд 61определить эти сроки и размеры платежей (план погашения долга);

8) название и достаточное

определить эти сроки и размеры платежей (план погашения долга);

8) название и достаточное

Слайд 62Приложение к закладной

Под приложением к закладной понимается набор документов, позволяющий закрепить текст

Приложение к закладной

Под приложением к закладной понимается набор документов, позволяющий закрепить текст

Слайд 63Лицо, выдавшее две или более закладных, может открывать и вести для собственных

Лицо, выдавшее две или более закладных, может открывать и вести для собственных

Слайд 64Выдача закладной

Закладная составляется и соответственно подписывается залогодателем. Если залогодатель и должник не

Выдача закладной

Закладная составляется и соответственно подписывается залогодателем. Если залогодатель и должник не

Слайд 65Закладная может составляться как до государственной регистрации ипотеки, так и после.

Если

Закладная может составляться как до государственной регистрации ипотеки, так и после.

Если

Слайд 66Основания внесения записи в реестр по закладной:

1) передача права по закладной и

Основания внесения записи в реестр по закладной:

1) передача права по закладной и

Слайд 67Обращение закладных

передача прав по закладной осуществляется с помощью сделки в простой

Обращение закладных

передача прав по закладной осуществляется с помощью сделки в простой

Слайд 68Изменение условий закладной

возможно двумя способами:

а) путем внесения изменений в содержание закладной путем

Изменение условий закладной

возможно двумя способами:

а) путем внесения изменений в содержание закладной путем

Слайд 69Ситуация: Банк и организация-заемщик заключили кредитный и ипотечный договоры. Договор об ипотеке

Ситуация: Банк и организация-заемщик заключили кредитный и ипотечный договоры. Договор об ипотеке

Слайд 70 закладная выдается первоначальному залогодержателю органом, осуществляющим государственную регистрацию прав, после государственной

закладная выдается первоначальному залогодержателю органом, осуществляющим государственную регистрацию прав, после государственной

Цирковая студия Сюрприз

Цирковая студия Сюрприз Профилактика дорожно-транспортного травматизма среди детей дошкольного и младшего школьного возраста

Профилактика дорожно-транспортного травматизма среди детей дошкольного и младшего школьного возраста Investigation and account of manufacture

Investigation and account of manufacture  Применение информационных технологий в гражданском процессе Выполнил слушатель гр. Поправкин А. А.

Применение информационных технологий в гражданском процессе Выполнил слушатель гр. Поправкин А. А. Применение ГИС для решения задач менеджмента

Применение ГИС для решения задач менеджмента Физико-хмические процессы, происходящие в процессе приготовления и хранения десертов

Физико-хмические процессы, происходящие в процессе приготовления и хранения десертов Презентация на тему Честь и достоинство (4 класс)

Презентация на тему Честь и достоинство (4 класс) Реализация преемственных связей требует решения следующих задач:

Реализация преемственных связей требует решения следующих задач: Светящиеся камни

Светящиеся камни Les animaux

Les animaux Местоименисем

Местоименисем Photo art is the art of creating artistic photography

Photo art is the art of creating artistic photography Органы дыхания. Значение дыхания в жизни человека

Органы дыхания. Значение дыхания в жизни человека Гормоны поджелудочной железы

Гормоны поджелудочной железы Московский городской психолого- педагогический университет Научная работа на тему Восприятие стереотипного образа благополучия

Московский городской психолого- педагогический университет Научная работа на тему Восприятие стереотипного образа благополучия  На лесных тропинках

На лесных тропинках Сатира и юмор в рассказах Тэффи "Жизнь и воротник", М.Зощенко "История болезни"

Сатира и юмор в рассказах Тэффи "Жизнь и воротник", М.Зощенко "История болезни" Программа поддержки приложений для социальной сети Mой Мир@Mail.ru Вирин Федор, директор по исследованиямхолдинга Mail.ru,

Программа поддержки приложений для социальной сети Mой Мир@Mail.ru Вирин Федор, директор по исследованиямхолдинга Mail.ru, Рахманинов Сергей Васильевич 1873 - 1943

Рахманинов Сергей Васильевич 1873 - 1943 Игра: Дорисуй букву

Игра: Дорисуй букву 1. Алгоритм.2. Свойства алгоритма (конечность, дискретность, понятность (СКИ), точность).3. Алгоритмический язык.4. Программа.

1. Алгоритм.2. Свойства алгоритма (конечность, дискретность, понятность (СКИ), точность).3. Алгоритмический язык.4. Программа. Презентация на тему Музыка раннего барокко

Презентация на тему Музыка раннего барокко Растения – символы разных стран

Растения – символы разных стран Различия между британским и американским вариантами английского языка

Различия между британским и американским вариантами английского языка The Design of Colossus

The Design of Colossus Системный подход к освоению месторождений с учетом природно-техногенных изменений недр – основа углеводорододобывающего промыс

Системный подход к освоению месторождений с учетом природно-техногенных изменений недр – основа углеводорододобывающего промыс Память – одно из важнейших свойств бытия: материального, духовного, просто человеческого. Память активна. Она не оставляет человек

Память – одно из важнейших свойств бытия: материального, духовного, просто человеческого. Память активна. Она не оставляет человек * Нижегородская инновационная компания имеет собственное конструкторское бюро, которое способно спроектировать и разработать ко

* Нижегородская инновационная компания имеет собственное конструкторское бюро, которое способно спроектировать и разработать ко