Исключения из страхового покрытия и основания для освобождения страховщика от осуществления страховой выплаты: правовая природа

- Исключения из страхового покрытия и основания для освобождения страховщика от осуществления страховой выплаты: правовая природа

Содержание

- 2. А.1. Соотношение понятий: - страховое событие (риск) - причина возникновения - страховой случай Страховой риск -

- 3. А.2. «Принцип ближайшей причины» в зарубежном праве (Великобритания): «… если иное не предусмотрено в договоре страхования,

- 4. Б.1. Роль для различных концепций страхового покрытия: - страхование от всех рисков Содержание: обязанность осуществить страховую

- 5. Б.2. Роль для различных концепций страхового покрытия: - страхование на базе поименованных опасностей Содержание: четкое описание

- 6. В.1. Принцип ближайшей причины и российское право: По договору имущественного страхования одна сторона (страховщик) обязуется за

- 7. В.2. Формирование правоприменительной практики: Опасный прецедент ? Дело о возмещении ущерба при страховании урожая - Информационное

- 8. Страховое событие ≠ опасность (засуха) Страховое событие = убыток 1.5.1. Предпосылки для рассмотрения вопроса:

- 9. Современная страховая практика: 1.5.2. Предпосылки для рассмотрения вопроса: Страховое событие ≠ опасность (ДТП) Страховое событие =

- 10. В.3. Нарушение Правил страхования и предусмотренные законом основания для освобождения страховщика от выплаты страхового возмещения: -

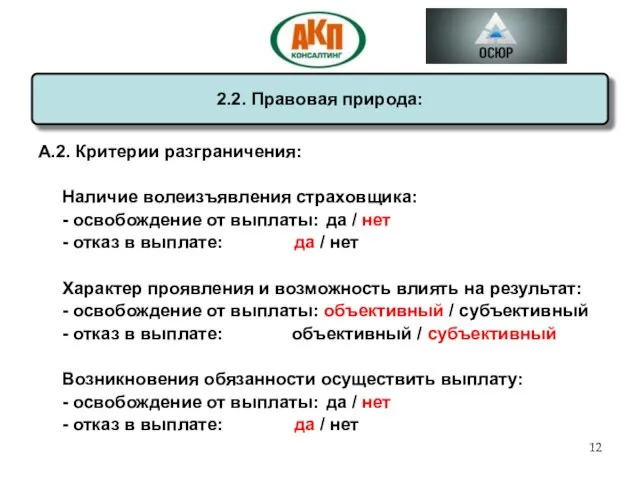

- 11. А.1. Соотношение понятий: «освобождение от страховой выплаты» = или ≠ «отказ в выплате страхового возмещения (страховой

- 12. А.2. Критерии разграничения: Наличие волеизъявления страховщика: - освобождение от выплаты: да / нет - отказ в

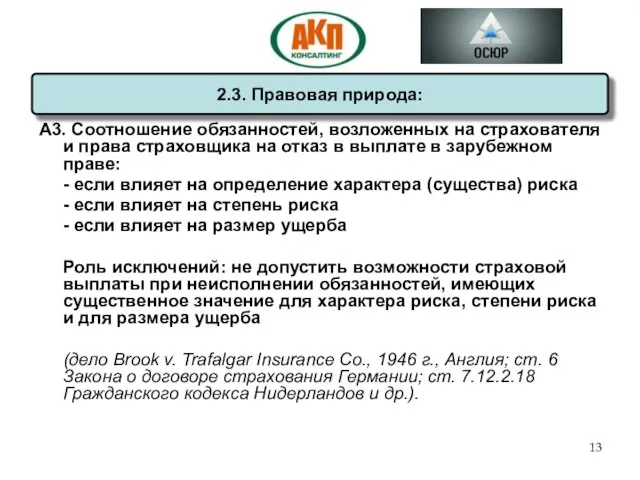

- 13. А3. Соотношение обязанностей, возложенных на страхователя и права страховщика на отказ в выплате в зарубежном праве:

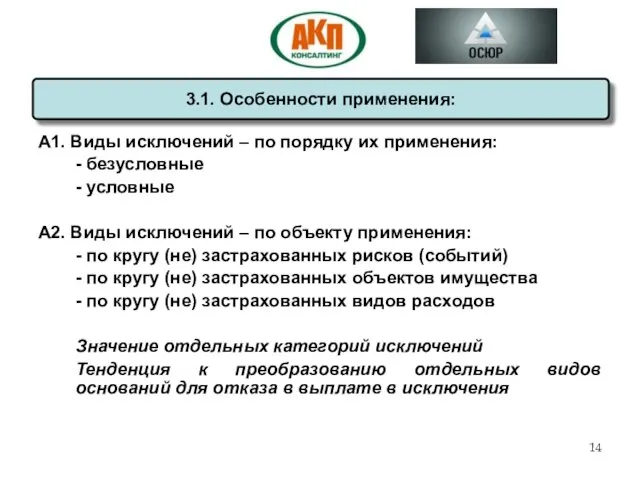

- 14. А1. Виды исключений – по порядку их применения: - безусловные - условные А2. Виды исключений –

- 16. Скачать презентацию

Слайд 2А.1. Соотношение понятий:

- страховое событие (риск)

- причина возникновения

- страховой случай

Страховой риск -

А.1. Соотношение понятий:

- страховое событие (риск)

- причина возникновения

- страховой случай

Страховой риск -

Слайд 3А.2. «Принцип ближайшей причины» в зарубежном праве (Великобритания):

«… если иное не предусмотрено

А.2. «Принцип ближайшей причины» в зарубежном праве (Великобритания):

«… если иное не предусмотрено

Слайд 4Б.1. Роль для различных концепций страхового покрытия:

- страхование от всех рисков

Содержание: обязанность

Б.1. Роль для различных концепций страхового покрытия:

- страхование от всех рисков

Содержание: обязанность

Слайд 5Б.2. Роль для различных концепций страхового покрытия:

- страхование на базе поименованных опасностей

Содержание:

Б.2. Роль для различных концепций страхового покрытия:

- страхование на базе поименованных опасностей

Содержание:

Слайд 6В.1. Принцип ближайшей причины и российское право:

По договору имущественного страхования одна сторона

В.1. Принцип ближайшей причины и российское право:

По договору имущественного страхования одна сторона

Слайд 7В.2. Формирование правоприменительной практики:

Опасный прецедент ?

Дело о возмещении ущерба при страховании урожая

В.2. Формирование правоприменительной практики:

Опасный прецедент ?

Дело о возмещении ущерба при страховании урожая

Слайд 8

Страховое событие ≠ опасность (засуха)

Страховое событие = убыток

1.5.1. Предпосылки для рассмотрения вопроса:

Страховое событие ≠ опасность (засуха)

Страховое событие = убыток

1.5.1. Предпосылки для рассмотрения вопроса:

Слайд 9Современная страховая практика:

1.5.2. Предпосылки для рассмотрения вопроса:

Страховое событие ≠ опасность (ДТП)

Страховое событие

Современная страховая практика:

1.5.2. Предпосылки для рассмотрения вопроса:

Страховое событие ≠ опасность (ДТП)

Страховое событие

Слайд 10В.3. Нарушение Правил страхования и предусмотренные законом основания для освобождения страховщика от

В.3. Нарушение Правил страхования и предусмотренные законом основания для освобождения страховщика от

Слайд 11А.1. Соотношение понятий:

«освобождение от страховой выплаты»

= или ≠

«отказ в выплате

А.1. Соотношение понятий:

«освобождение от страховой выплаты»

= или ≠

«отказ в выплате

Слайд 12А.2. Критерии разграничения:

Наличие волеизъявления страховщика:

- освобождение от выплаты: да / нет

- отказ

А.2. Критерии разграничения:

Наличие волеизъявления страховщика:

- освобождение от выплаты: да / нет

- отказ

Слайд 13А3. Соотношение обязанностей, возложенных на страхователя и права страховщика на отказ в

А3. Соотношение обязанностей, возложенных на страхователя и права страховщика на отказ в

Слайд 14А1. Виды исключений – по порядку их применения:

- безусловные

- условные

А2. Виды исключений

А1. Виды исключений – по порядку их применения:

- безусловные

- условные

А2. Виды исключений

Праздник «Белой ромашки» в Царицыне в 1911-1916 гг

Праздник «Белой ромашки» в Царицыне в 1911-1916 гг Физическая культура и спорт. Дополнительные ресурсы. 2021

Физическая культура и спорт. Дополнительные ресурсы. 2021 Может каждый грамотей Собрать слово из частей

Может каждый грамотей Собрать слово из частей Как выбрать тему дипломной работы

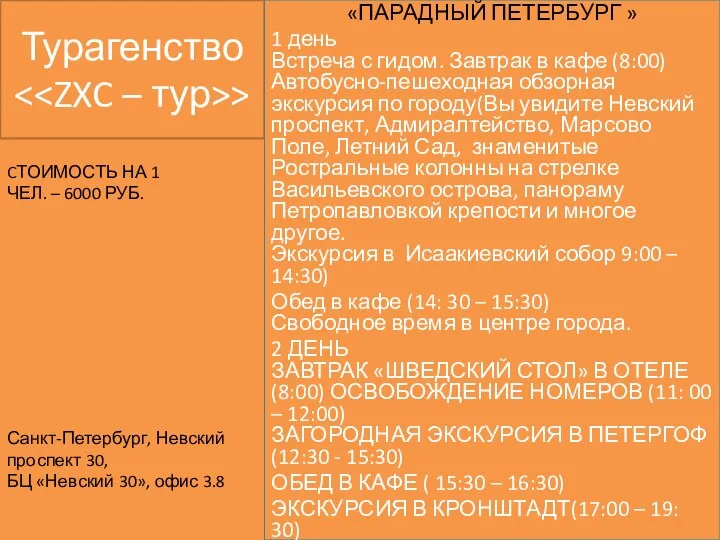

Как выбрать тему дипломной работы Путешествие по Франции

Путешествие по Франции Парадный Петербург

Парадный Петербург История космонавтики

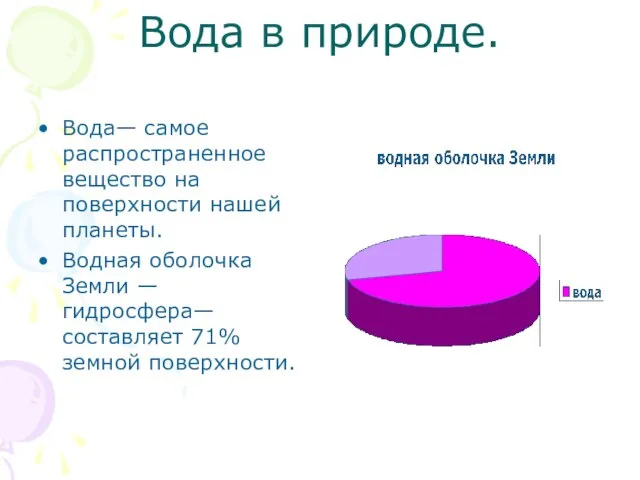

История космонавтики Вода в природе.

Вода в природе. Методы оценки знаний и навыков студентов

Методы оценки знаний и навыков студентов Презентация на тему Налог на имущество физических лиц

Презентация на тему Налог на имущество физических лиц Мировые управленческие концепции

Мировые управленческие концепции Модель корпоративных компетенций ОАО РЖД

Модель корпоративных компетенций ОАО РЖД Современные перспективные разработки. Космический корабль Федерация

Современные перспективные разработки. Космический корабль Федерация Отчёт о традиционном, зимнем походе, по местам боёв, партизанским тропам, памятным местам легендарного псковского района- «Снежный

Отчёт о традиционном, зимнем походе, по местам боёв, партизанским тропам, памятным местам легендарного псковского района- «Снежный Презентация на тему Оптика

Презентация на тему Оптика  Дорожная карта «Детство 2030»

Дорожная карта «Детство 2030» Презентация на тему Я расскажу вам о себе

Презентация на тему Я расскажу вам о себе  Практическая работа по Видеотехнике

Практическая работа по Видеотехнике Синдром артериальной гипертензии

Синдром артериальной гипертензии  Цель и задачи тимуровской команды Девиз команды: Командир.

Цель и задачи тимуровской команды Девиз команды: Командир. Как животные защищаются

Как животные защищаются Презентация на тему Иордания

Презентация на тему Иордания  Радуга цветов

Радуга цветов Лицейское государство Импульс

Лицейское государство Импульс Общество, Гражданин, Армия

Общество, Гражданин, Армия Анализ рекламных роликов

Анализ рекламных роликов Деньги, денежное обращение

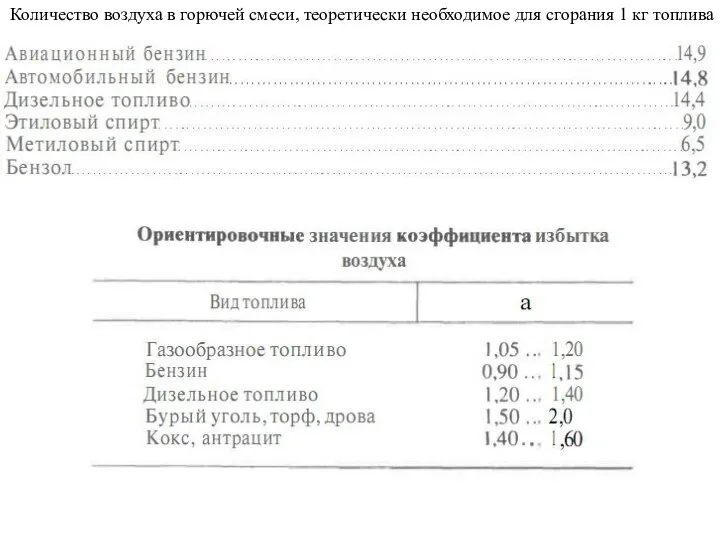

Деньги, денежное обращение Сгорание топлива. Октановое число

Сгорание топлива. Октановое число