- Источники финансирования предприятия

Содержание

- 2. ВВЕДЕНИЕ По месту возникновения финансовые ресурсы предприятия классифицируются на: внутренние внешние Внутреннее финансирование предполагает использование тех

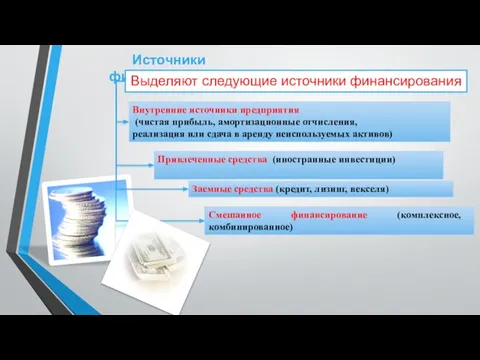

- 3. Внутренние источники предприятия (чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов) Источники финансирования

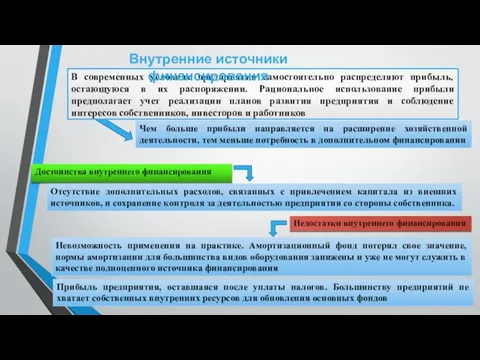

- 4. В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет

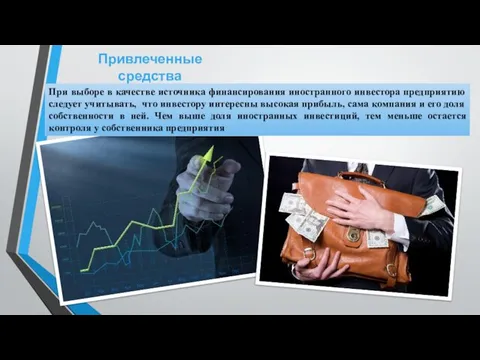

- 5. Привлеченные средства При выборе в качестве источника финансирования иностранного инвестора предприятию следует учитывать, что инвестору интересны

- 6. Кредит — как источник финансирования предприятия Кредит — заем в денежной или товарной форме, предоставляемый кредитором

- 7. Кредит — как источник финансирования предприятия Преимущества кредита Недостатки кредита Кредитная форма финансирования отличается большей независимостью

- 8. Кредит — как источник финансирования предприятия Банковское кредитование осуществляется на принципах Срочность – отражает необходимость возврата

- 9. Кредит — как источник финансирования предприятия Товарная Формы кредита Денежная Товарно-денежная смешанная) Срок возвратности Долгосрочный (более

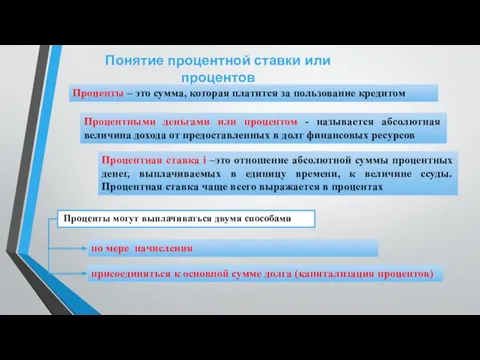

- 10. Понятие процентной ставки или процентов Проценты – это сумма, которая платится за пользование кредитом Процентными деньгами

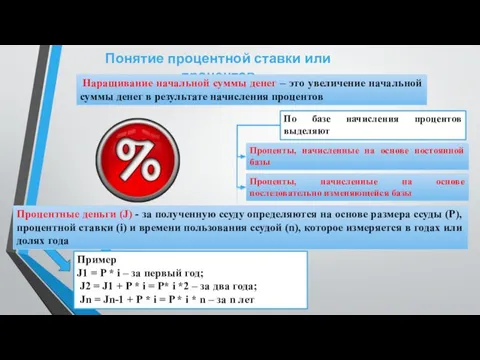

- 11. Понятие процентной ставки или процентов Наращивание начальной суммы денег – это увеличение начальной суммы денег в

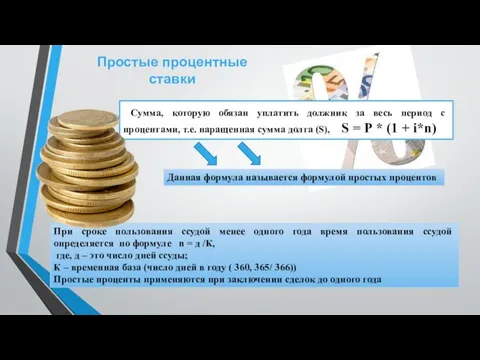

- 12. Простые процентные ставки Сумма, которую обязан уплатить должник за весь период с процентами, т.е. наращенная сумма

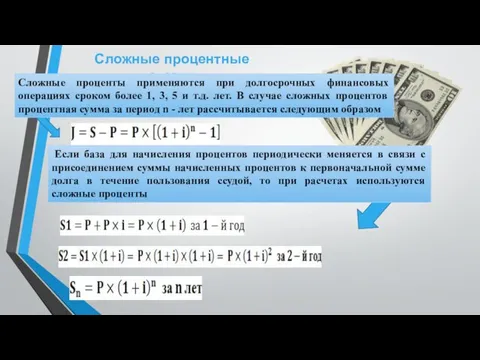

- 13. Сложные процентные ставки Сложные проценты применяются при долгосрочных финансовых операциях сроком более 1, 3, 5 и

- 15. Скачать презентацию

Слайд 2ВВЕДЕНИЕ

По месту возникновения финансовые ресурсы предприятия классифицируются на:

внутренние

внешние

Внутреннее финансирование предполагает использование тех

ВВЕДЕНИЕ

По месту возникновения финансовые ресурсы предприятия классифицируются на:

внутренние

внешние

Внутреннее финансирование предполагает использование тех

Слайд 3Внутренние источники предприятия

(чистая прибыль, амортизационные отчисления, реализация или сдача в аренду

Внутренние источники предприятия

(чистая прибыль, амортизационные отчисления, реализация или сдача в аренду

Слайд 4В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное

Слайд 5Привлеченные средства

При выборе в качестве источника финансирования иностранного инвестора предприятию следует учитывать,

Привлеченные средства

При выборе в качестве источника финансирования иностранного инвестора предприятию следует учитывать,

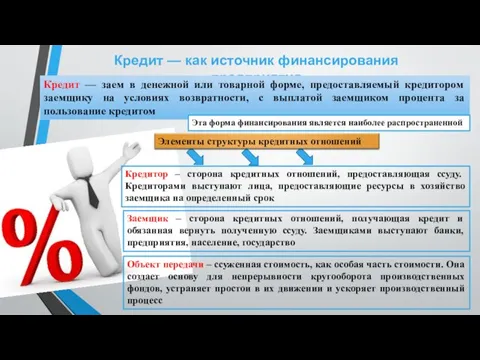

Слайд 6Кредит — как источник финансирования предприятия

Кредит — заем в денежной или товарной

Кредит — как источник финансирования предприятия

Кредит — заем в денежной или товарной

Слайд 7Кредит — как источник финансирования предприятия

Преимущества кредита

Недостатки кредита

Кредитная форма финансирования отличается большей

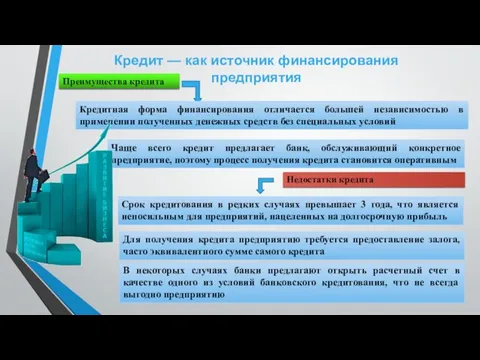

Кредит — как источник финансирования предприятия

Преимущества кредита

Недостатки кредита

Кредитная форма финансирования отличается большей

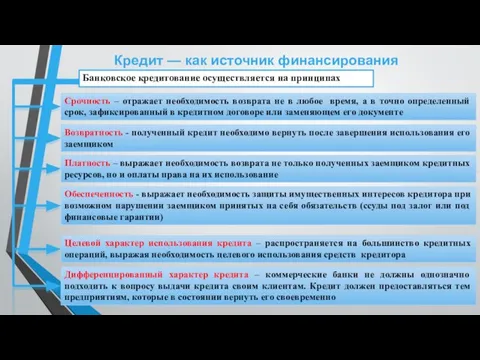

Слайд 8Кредит — как источник финансирования предприятия

Банковское кредитование осуществляется на принципах

Срочность – отражает

Кредит — как источник финансирования предприятия

Банковское кредитование осуществляется на принципах

Срочность – отражает

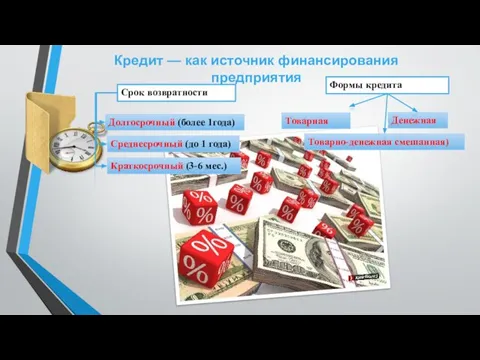

Слайд 9Кредит — как источник финансирования предприятия

Товарная

Формы кредита

Денежная

Товарно-денежная смешанная)

Срок возвратности

Долгосрочный (более 1года)

Среднесрочный (до

Кредит — как источник финансирования предприятия

Товарная

Формы кредита

Денежная

Товарно-денежная смешанная)

Срок возвратности

Долгосрочный (более 1года)

Среднесрочный (до

Слайд 10Понятие процентной ставки или процентов

Проценты – это сумма, которая платится за пользование

Понятие процентной ставки или процентов

Проценты – это сумма, которая платится за пользование

Слайд 11Понятие процентной ставки или процентов

Наращивание начальной суммы денег – это увеличение

Понятие процентной ставки или процентов

Наращивание начальной суммы денег – это увеличение

Слайд 12Простые процентные ставки

Сумма, которую обязан уплатить должник за весь период с

Простые процентные ставки

Сумма, которую обязан уплатить должник за весь период с

Слайд 13Сложные процентные ставки

Сложные проценты применяются при долгосрочных финансовых операциях сроком более 1,

Сложные процентные ставки

Сложные проценты применяются при долгосрочных финансовых операциях сроком более 1,

Правила поведения на водоёмах в осенне-зимний период

Правила поведения на водоёмах в осенне-зимний период Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе

Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе Охрана окружающей среды и рациональное использование природных ресурсов

Охрана окружающей среды и рациональное использование природных ресурсов Презентация на тему Духовно-нравственное воспитание в современной школе

Презентация на тему Духовно-нравственное воспитание в современной школе Das ist eine alte deutsche Stadt

Das ist eine alte deutsche Stadt Моя помощь ближнему

Моя помощь ближнему 4 ноября - День народного единства. Историческая справка

4 ноября - День народного единства. Историческая справка Опекаемые и публичные благав экономической теории

Опекаемые и публичные благав экономической теории Семион Полоцкий

Семион Полоцкий Для презентаций

Для презентаций Долина смерти

Долина смерти животный мир

животный мир ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL)

ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL) В новый год со спортом. Фотопрезентация Железновой Анастасии

В новый год со спортом. Фотопрезентация Железновой Анастасии Организаторы:

Организаторы: Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий

Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий Архитектура вычислительной системы. Классификация компьютеров

Архитектура вычислительной системы. Классификация компьютеров Психология и творчество

Психология и творчество Деловой клуб

Деловой клуб Инвентаризация, её роль в бухгалтерском учёте

Инвентаризация, её роль в бухгалтерском учёте Палагайская школа вчера, сегодня, завтра

Палагайская школа вчера, сегодня, завтра Электронный журнал творческих работ учащихся «Путь к слову»

Электронный журнал творческих работ учащихся «Путь к слову» Личность. Индивид. Индивидуальность. Сознание. Самосознание

Личность. Индивид. Индивидуальность. Сознание. Самосознание В СПб и ЛО

В СПб и ЛО Промышленность Приозерска

Промышленность Приозерска Основания, кислоты, соли

Основания, кислоты, соли Сравнительный анализ конституции и транспортной системы России и Германии

Сравнительный анализ конституции и транспортной системы России и Германии Метод проектов – способ формирования исследовательской деятельности учащихся

Метод проектов – способ формирования исследовательской деятельности учащихся