- Российский рынок одежды: возможности роста и стратегии успеха в новых условиях

Содержание

- 2. Рынок легкой промышленности Доля легкой промышленности в общем объеме промышленного производства РФ составляет порядка 1,1%. При

- 3. Текущая ситуация на рынке легкой промышленности На сегодняшний день доля товаров легкой промышленности в общем объеме

- 4. Тенденции на рынке легкой промышленности В 2010 году и начале 2011 года отмечается рост показателей легкой

- 5. Экспорт продукции легкой промышленности Экспорт продукции легкой промышленности за январь-май 2011 года по отношению к соответствующему

- 6. Импорт продукции легкой промышленности Импорт товаров легкой промышленности увеличился в 1,3 раза (с 5,4 млрд. долл.

- 7. Тенденции в импорте Китайские товары легкой промышленности уже долгий период являются более конкурентоспособными на внутреннем российском

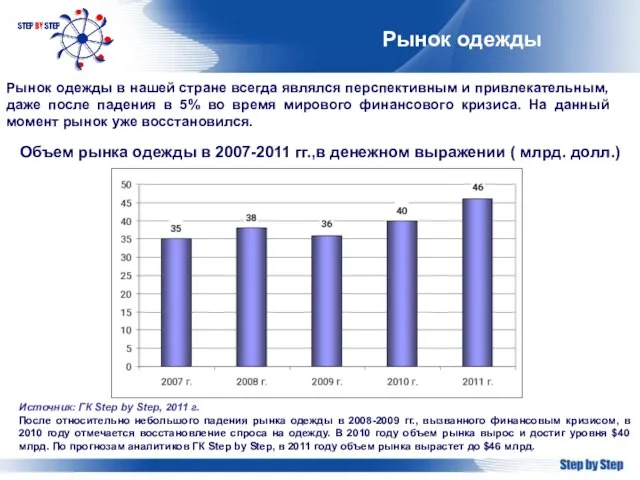

- 8. Рынок одежды Рынок одежды в нашей стране всегда являлся перспективным и привлекательным, даже после падения в

- 9. Темпы роста рынка одежды в 2007-2011 гг., % Темпы роста рынка По мнению экспертов, рынок одежды

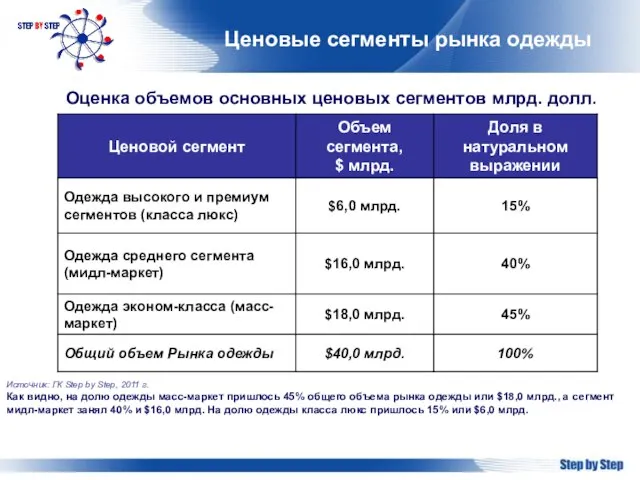

- 10. Ценовые сегменты рынка одежды Оценка объемов основных ценовых сегментов млрд. долл. Источник: ГК Step by Step,

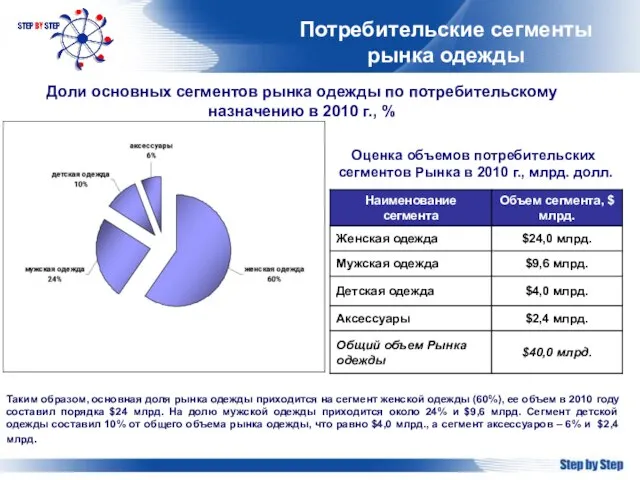

- 11. Потребительские сегменты рынка одежды Доли основных сегментов рынка одежды по потребительскому назначению в 2010 г., %

- 12. Основные тенденции в потребительском сегменте Повышающийся уровень благосостояния населения способствует повышению спроса на одежду среднего и

- 13. Сегментация Рынка по стране производства Значительную долю рынка иностранной продукции составляют товары из Китая, Турции, Италии.

- 14. Ценовая сегментация рынка 45% рынка приходится на продукцию низкого ценового сегмента (масс-маркета), еще 40% занимает одежда

- 15. Сегментация рынка по принадлежности к определенной марке Сегментация рынка по принадлежности к определенной марке На долю

- 16. Потребительское поведение. Места покупок В целом по России основным местом покупки одежды и обуви по-прежнему является

- 17. Тенденции основных участников рынка На российском рынке одежды начинают проявляться тенденции, характерные для развитых западных рынков.

- 19. Скачать презентацию

Слайд 2Рынок легкой промышленности

Доля легкой промышленности в общем объеме промышленного производства РФ составляет

Рынок легкой промышленности

Доля легкой промышленности в общем объеме промышленного производства РФ составляет

Слайд 3Текущая ситуация на рынке

легкой промышленности

На сегодняшний день доля товаров легкой промышленности

Текущая ситуация на рынке

легкой промышленности

На сегодняшний день доля товаров легкой промышленности

Слайд 4Тенденции на рынке

легкой промышленности

В 2010 году и начале 2011 года отмечается

Тенденции на рынке

легкой промышленности

В 2010 году и начале 2011 года отмечается

Слайд 5Экспорт продукции

легкой промышленности

Экспорт продукции легкой промышленности за январь-май 2011 года по

Экспорт продукции

легкой промышленности

Экспорт продукции легкой промышленности за январь-май 2011 года по

Слайд 6Импорт продукции

легкой промышленности

Импорт товаров легкой промышленности увеличился в 1,3 раза (с

Импорт продукции

легкой промышленности

Импорт товаров легкой промышленности увеличился в 1,3 раза (с

Слайд 7Тенденции в импорте

Китайские товары легкой промышленности уже долгий период являются более

Тенденции в импорте

Китайские товары легкой промышленности уже долгий период являются более

Слайд 8Рынок одежды

Рынок одежды в нашей стране всегда являлся перспективным и привлекательным, даже

Рынок одежды

Рынок одежды в нашей стране всегда являлся перспективным и привлекательным, даже

Слайд 9Темпы роста рынка одежды в 2007-2011 гг., %

Темпы роста рынка

По мнению экспертов,

Темпы роста рынка одежды в 2007-2011 гг., %

Темпы роста рынка

По мнению экспертов,

Слайд 10Ценовые сегменты рынка одежды

Оценка объемов основных ценовых сегментов млрд. долл.

Источник: ГК Step

Ценовые сегменты рынка одежды

Оценка объемов основных ценовых сегментов млрд. долл.

Источник: ГК Step

Слайд 11Потребительские сегменты

рынка одежды

Доли основных сегментов рынка одежды по потребительскому назначению в

Потребительские сегменты

рынка одежды

Доли основных сегментов рынка одежды по потребительскому назначению в

Слайд 12Основные тенденции в потребительском сегменте

Повышающийся уровень благосостояния населения способствует повышению спроса на

Основные тенденции в потребительском сегменте

Повышающийся уровень благосостояния населения способствует повышению спроса на

Слайд 13Сегментация Рынка по стране производства

Значительную долю рынка иностранной продукции составляют товары из

Сегментация Рынка по стране производства

Значительную долю рынка иностранной продукции составляют товары из

Слайд 14Ценовая сегментация рынка

45% рынка приходится на продукцию низкого ценового сегмента (масс-маркета),

Ценовая сегментация рынка

45% рынка приходится на продукцию низкого ценового сегмента (масс-маркета),

Слайд 15Сегментация рынка по принадлежности

к определенной марке

Сегментация рынка по принадлежности

к определенной

Сегментация рынка по принадлежности

к определенной марке

Сегментация рынка по принадлежности

к определенной

Слайд 16Потребительское поведение. Места покупок

В целом по России основным местом покупки одежды и

Потребительское поведение. Места покупок

В целом по России основным местом покупки одежды и

Слайд 17Тенденции основных участников рынка

На российском рынке одежды начинают проявляться тенденции, характерные для

Тенденции основных участников рынка

На российском рынке одежды начинают проявляться тенденции, характерные для

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18 Космический маятник

Космический маятник Исключение участника из корпорации по праву Англии

Исключение участника из корпорации по праву Англии Файловая система

Файловая система Образ Катерины

Образ Катерины Оценка рисков и угроз экономической безопасности в деятельности организации

Оценка рисков и угроз экономической безопасности в деятельности организации Презентация на тему Обеспечение пожарной безопасности на предприятии

Презентация на тему Обеспечение пожарной безопасности на предприятии Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать

Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать Презентация на тему Арабский мир

Презентация на тему Арабский мир  Определение антропогенных нарушений почвы

Определение антропогенных нарушений почвы Презентация на тему Агрессия в школе

Презентация на тему Агрессия в школе  САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ

САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ  ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя

ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя Итоговый тест по математике для 1 класса

Итоговый тест по математике для 1 класса Невідомий фотограф XX століття. Вівієн Майер

Невідомий фотограф XX століття. Вівієн Майер Элективный курс по алгебре по теме:

Элективный курс по алгебре по теме: Культура Западной и Центральной Европы

Культура Западной и Центральной Европы О ходе создания особых экономических зон Российской Федерации

О ходе создания особых экономических зон Российской Федерации Оценка качества образовательной деятельности

Оценка качества образовательной деятельности Презентация на тему Как подготовить и защитить учебный проект

Презентация на тему Как подготовить и защитить учебный проект Откуда берутся снег и лёд

Откуда берутся снег и лёд Политическое поведение

Политическое поведение Добро пожаловать на урок алгебры и начала анализа в 1О классе

Добро пожаловать на урок алгебры и начала анализа в 1О классе Биофизика внешнего дыхания и его протезирования

Биофизика внешнего дыхания и его протезирования Основы графики

Основы графики Каркас унифицированный безригельный КУБ 2,5

Каркас унифицированный безригельный КУБ 2,5 Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя

Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя Проект “Телемост” Россия и США

Проект “Телемост” Россия и США