- Издержки производства

Содержание

- 2. ИЗДЕРЖКИ ПРОИЗВОДСТВА затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются

- 3. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК явные; неявные; постоянные; переменные; валовые.

- 4. ЯВНЫЕ ИЗДЕРЖКИ это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Определяются суммой

- 5. НЕЯВНЫЕ ИЗДЕРЖКИ это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности фирмы как юридического лица),

- 6. БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК Для бухгалтера существует принципиальное различие между покупными и не покупными (собственными)

- 7. ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ !!! Необходимо помнить, что деление на постоянные и переменные издержки

- 8. ПОСТОЯННЫЕ ИЗДЕРЖКИ FC (fixed costs) - это издержки, которые фирма несет независимо от объема выпуска продукции.

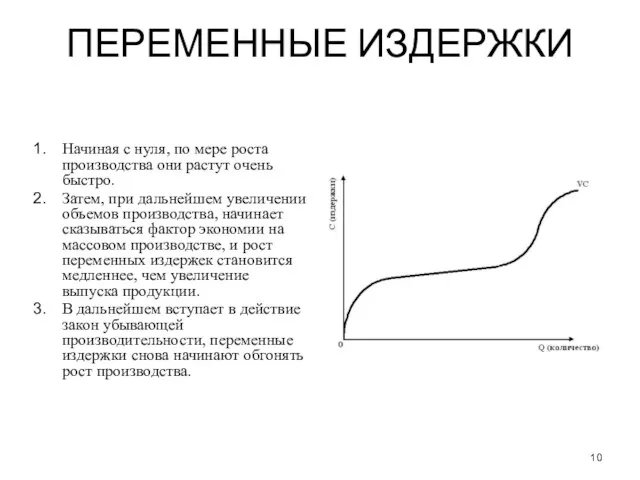

- 9. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ VC (variable costs) – это издержки, величина которых меняется пропорционально объему выпускаемой продукции. К

- 10. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ Начиная с нуля, по мере роста производства они растут очень быстро. Затем, при дальнейшем

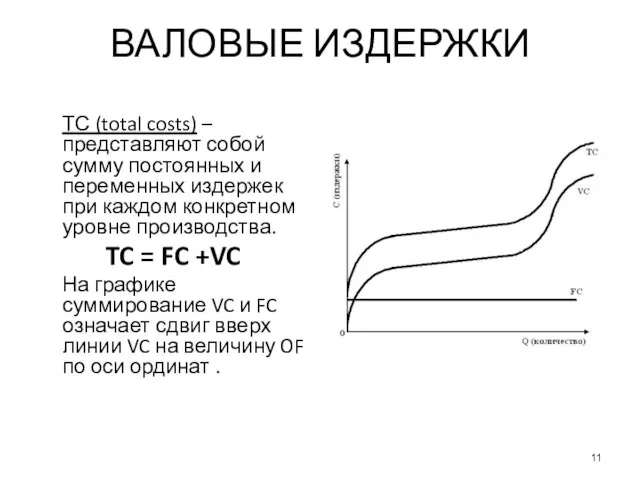

- 11. ВАЛОВЫЕ ИЗДЕРЖКИ ТС (total costs) – представляют собой сумму постоянных и переменных издержек при каждом конкретном

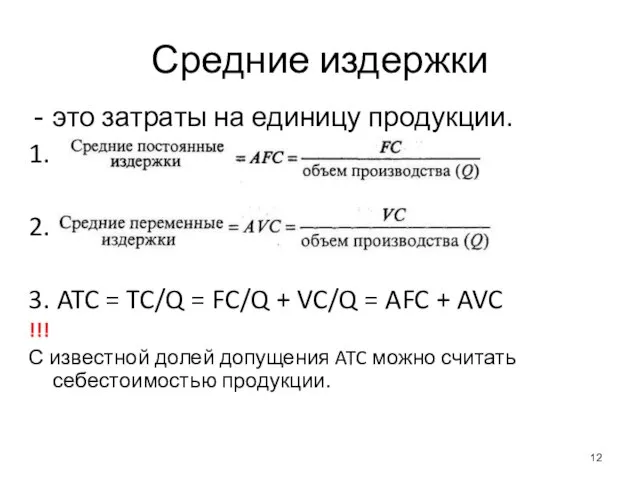

- 12. Средние издержки это затраты на единицу продукции. 1. 2. 3. ATC = TC/Q = FC/Q +

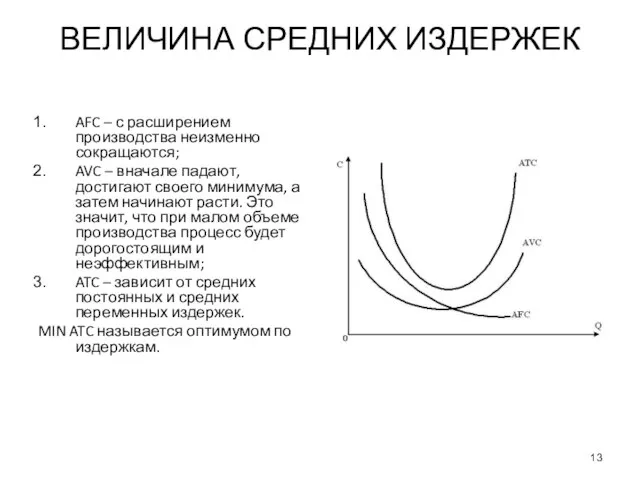

- 13. ВЕЛИЧИНА СРЕДНИХ ИЗДЕРЖЕК AFC – с расширением производства неизменно сокращаются; AVC – вначале падают, достигают своего

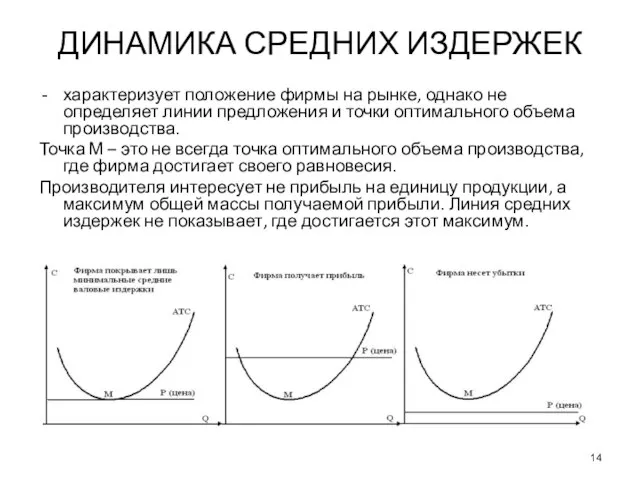

- 14. ДИНАМИКА СРЕДНИХ ИЗДЕРЖЕК характеризует положение фирмы на рынке, однако не определяет линии предложения и точки оптимального

- 15. ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ МС (margin costs) – это дополнительные издержки производства каждой следующей единицы продукции сверх имеющегося

- 16. СООТНОШЕНИЕ MC И ATC Кривая предельных издержек зависит только от размера переменных издержек. Кривая средних валовых

- 17. СООТНОШЕНИЕ МЕЖДУ МС И РЫНОЧНОЙ ЦЕНОЙ Пока предельные издержки ниже уровня рыночной цены, производство прибыльно. Когда

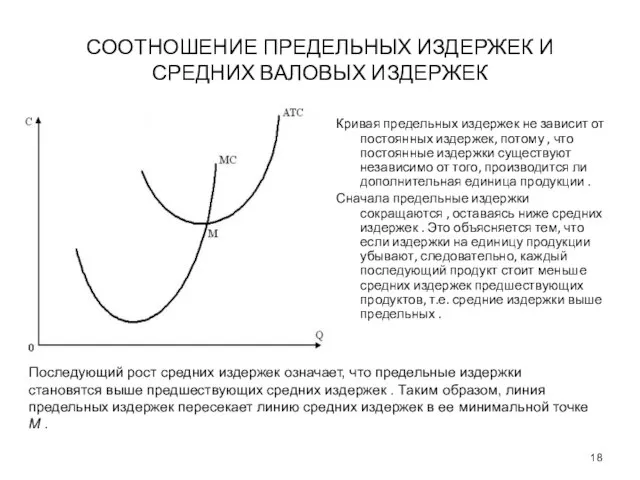

- 18. СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И СРЕДНИХ ВАЛОВЫХ ИЗДЕРЖЕК Кривая предельных издержек не зависит от постоянных издержек, потому

- 19. СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И ПРЕДЕЛЬНОГО ДОХОДА С увеличением производства кривая предельных издержек (МС ) идет вверх

- 20. ОПТИМАЛЬНЫЙ ОБЪЕМ ПРОИЗВОДСТВА Фирма будет расширять объем производства до тех пор, пока каждая дополнительно произведенная единица

- 21. ПРИБЫЛЬ И ЕЕ ФУНКЦИИ превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами

- 22. БУХГАЛТЕРСКАЯ ПРИБЫЛЬ разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными) издержками. Доход – Явные

- 23. ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в

- 24. ВНЕШНИЕ ЭФФЕКТЫ (ЭКСТЕРНАЛИИ) издержки или выгоды от побочных воздействий, которые образуются в результате осуществления рыночных операций

- 25. ПОЛОЖИТЕЛЬНАЯ ЭКСТЕРНАЛИЯ полезность для агентов или их прибыль, не участвующие в трансакции, возрастают. Корректирующая субсидия (при

- 26. Экономические издержки в краткосрочном периоде U-образная форма кривых средних совокупных (ATC), средних переменных (AVC) и предельных

- 27. 6.3 Экономические издержки в краткосрочном периоде Графическое изображение MP MC L Q(L) max MP minMC

- 28. 6.3 Экономические издержки в краткосрочном периоде Графическое изображение MP

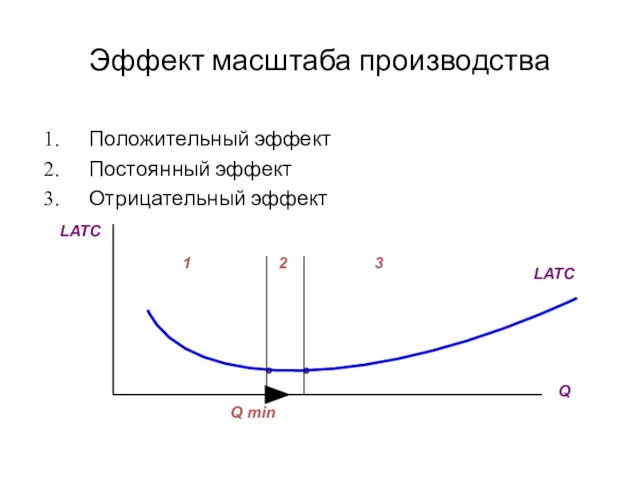

- 29. Экономические издержки в долгосрочном периоде Графическое представление долгосрочных средних издержек (LATC)

- 30. Эффект масштаба производства Положительный эффект Постоянный эффект Отрицательный эффект

- 32. Скачать презентацию

Слайд 2ИЗДЕРЖКИ ПРОИЗВОДСТВА

затраты, связанные с производством и обращением произведенных товаров.

В бухгалтерской и

ИЗДЕРЖКИ ПРОИЗВОДСТВА

затраты, связанные с производством и обращением произведенных товаров.

В бухгалтерской и

Слайд 3КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

явные;

неявные;

постоянные;

переменные;

валовые.

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

явные;

неявные;

постоянные;

переменные;

валовые.

Слайд 4ЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и

ЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и

Слайд 5НЕЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности фирмы

НЕЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности фирмы

Слайд 6БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК

Для бухгалтера существует принципиальное различие между покупными и

БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК

Для бухгалтера существует принципиальное различие между покупными и

Слайд 7ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

!!!

Необходимо помнить, что деление на постоянные

ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

!!!

Необходимо помнить, что деление на постоянные

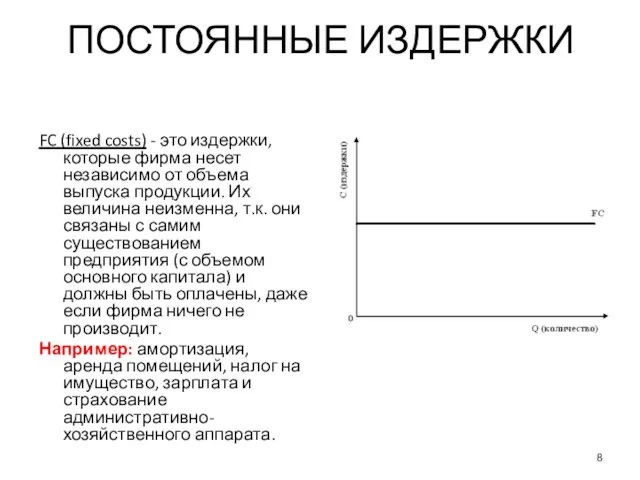

Слайд 8ПОСТОЯННЫЕ ИЗДЕРЖКИ

FC (fixed costs) - это издержки, которые фирма несет независимо от

ПОСТОЯННЫЕ ИЗДЕРЖКИ

FC (fixed costs) - это издержки, которые фирма несет независимо от

Слайд 9ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

VC (variable costs) – это издержки, величина которых меняется пропорционально объему

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

VC (variable costs) – это издержки, величина которых меняется пропорционально объему

Слайд 10ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

Начиная с нуля, по мере роста производства они растут очень быстро.

Затем,

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

Начиная с нуля, по мере роста производства они растут очень быстро.

Затем,

Слайд 11ВАЛОВЫЕ ИЗДЕРЖКИ

ТС (total costs) – представляют собой сумму постоянных и переменных издержек

ВАЛОВЫЕ ИЗДЕРЖКИ

ТС (total costs) – представляют собой сумму постоянных и переменных издержек

Слайд 12Средние издержки

это затраты на единицу продукции.

1.

2.

3. ATC = TC/Q = FC/Q +

Средние издержки

это затраты на единицу продукции.

1.

2.

3. ATC = TC/Q = FC/Q +

Слайд 13ВЕЛИЧИНА СРЕДНИХ ИЗДЕРЖЕК

AFC – с расширением производства неизменно сокращаются;

AVC – вначале падают,

ВЕЛИЧИНА СРЕДНИХ ИЗДЕРЖЕК

AFC – с расширением производства неизменно сокращаются;

AVC – вначале падают,

Слайд 14ДИНАМИКА СРЕДНИХ ИЗДЕРЖЕК

характеризует положение фирмы на рынке, однако не определяет линии предложения

ДИНАМИКА СРЕДНИХ ИЗДЕРЖЕК

характеризует положение фирмы на рынке, однако не определяет линии предложения

Слайд 15ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

МС (margin costs) – это дополнительные издержки производства каждой следующей единицы

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

МС (margin costs) – это дополнительные издержки производства каждой следующей единицы

Слайд 16СООТНОШЕНИЕ MC И ATC

Кривая предельных издержек зависит только от размера переменных издержек.

Кривая

СООТНОШЕНИЕ MC И ATC

Кривая предельных издержек зависит только от размера переменных издержек.

Кривая

Слайд 17СООТНОШЕНИЕ МЕЖДУ МС И РЫНОЧНОЙ ЦЕНОЙ

Пока предельные издержки ниже уровня рыночной

СООТНОШЕНИЕ МЕЖДУ МС И РЫНОЧНОЙ ЦЕНОЙ

Пока предельные издержки ниже уровня рыночной

Слайд 18СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И СРЕДНИХ ВАЛОВЫХ ИЗДЕРЖЕК

Кривая предельных издержек не зависит от

СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И СРЕДНИХ ВАЛОВЫХ ИЗДЕРЖЕК

Кривая предельных издержек не зависит от

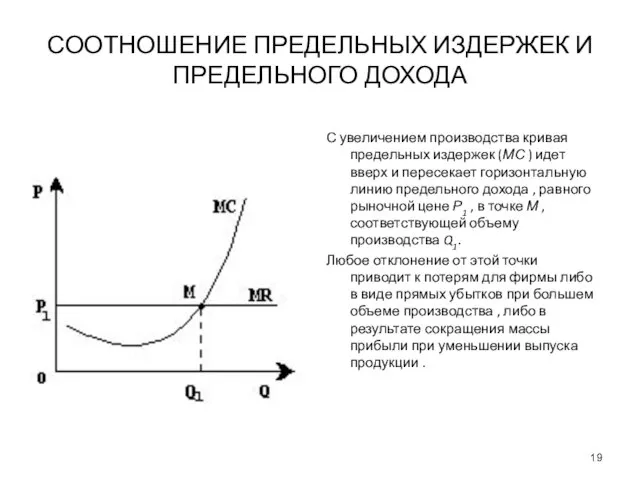

Слайд 19СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И ПРЕДЕЛЬНОГО ДОХОДА

С увеличением производства кривая предельных издержек (МС

СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И ПРЕДЕЛЬНОГО ДОХОДА

С увеличением производства кривая предельных издержек (МС

Слайд 20ОПТИМАЛЬНЫЙ ОБЪЕМ ПРОИЗВОДСТВА

Фирма будет расширять объем производства до тех пор, пока каждая

ОПТИМАЛЬНЫЙ ОБЪЕМ ПРОИЗВОДСТВА

Фирма будет расширять объем производства до тех пор, пока каждая

Слайд 21ПРИБЫЛЬ И ЕЕ ФУНКЦИИ

превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на

ПРИБЫЛЬ И ЕЕ ФУНКЦИИ

превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на

Слайд 22БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными) издержками.

Доход

БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными) издержками.

Доход

Слайд 23ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтённые

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтённые

Слайд 24ВНЕШНИЕ ЭФФЕКТЫ (ЭКСТЕРНАЛИИ)

издержки или выгоды от побочных воздействий, которые образуются в результате

ВНЕШНИЕ ЭФФЕКТЫ (ЭКСТЕРНАЛИИ)

издержки или выгоды от побочных воздействий, которые образуются в результате

Слайд 25ПОЛОЖИТЕЛЬНАЯ ЭКСТЕРНАЛИЯ

полезность для агентов или их прибыль, не участвующие в трансакции, возрастают.

Корректирующая

ПОЛОЖИТЕЛЬНАЯ ЭКСТЕРНАЛИЯ

полезность для агентов или их прибыль, не участвующие в трансакции, возрастают.

Корректирующая

Слайд 26 Экономические издержки в краткосрочном периоде

U-образная форма кривых средних совокупных (ATC), средних

Экономические издержки в краткосрочном периоде

U-образная форма кривых средних совокупных (ATC), средних

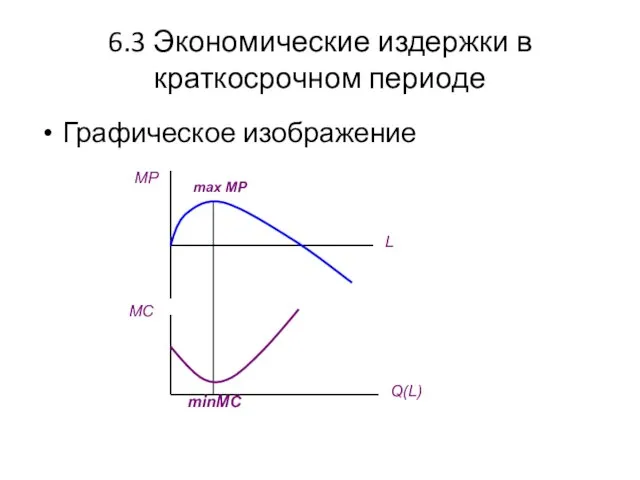

Слайд 276.3 Экономические издержки в краткосрочном периоде

Графическое изображение

MP

MC

L

Q(L)

max MP

minMC

6.3 Экономические издержки в краткосрочном периоде

Графическое изображение

MP

MC

L

Q(L)

max MP

minMC

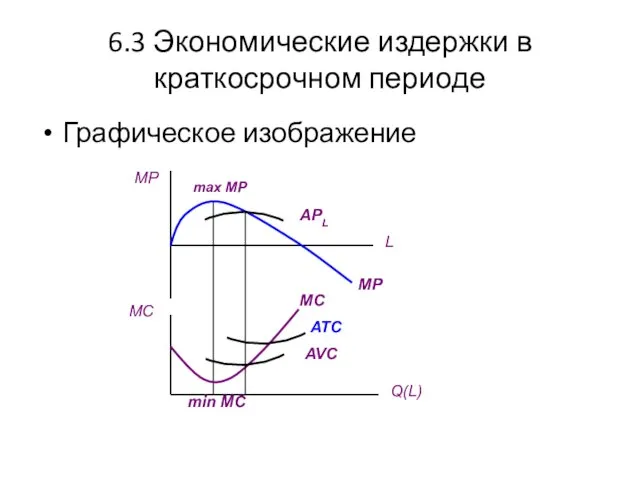

Слайд 286.3 Экономические издержки в краткосрочном периоде

Графическое изображение

MP

6.3 Экономические издержки в краткосрочном периоде

Графическое изображение

MP

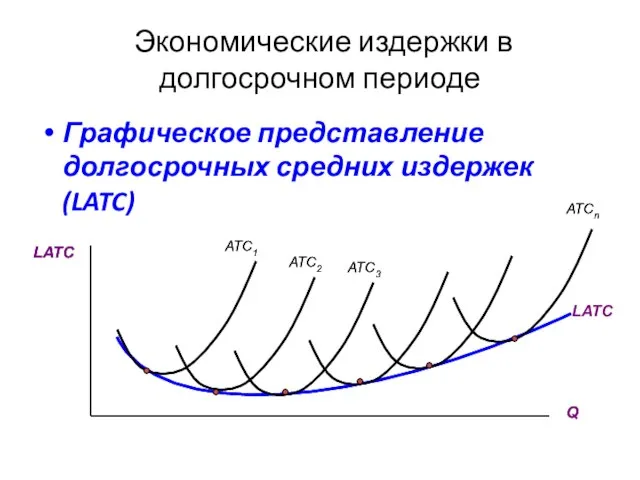

Слайд 29 Экономические издержки в долгосрочном периоде

Графическое представление долгосрочных средних издержек (LATC)

Экономические издержки в долгосрочном периоде

Графическое представление долгосрочных средних издержек (LATC)

Слайд 30Эффект масштаба производства

Положительный эффект

Постоянный эффект

Отрицательный эффект

Эффект масштаба производства

Положительный эффект

Постоянный эффект

Отрицательный эффект

Political systems of the world and the Nenets autonomous okrug

Political systems of the world and the Nenets autonomous okrug АРЕНДА БЕТОНОНАСОСОВ

АРЕНДА БЕТОНОНАСОСОВ Презентация на тему В экваториальном лесу Южной Америки

Презентация на тему В экваториальном лесу Южной Америки Работа с бумагой

Работа с бумагой Большая китайская панда

Большая китайская панда Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва

Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва Крестики – нолики

Крестики – нолики Реконструкция Политехнического музея

Реконструкция Политехнического музея Блюдо из птицы

Блюдо из птицы Е.Л. Николаева Президент НАМИКС

Е.Л. Николаева Президент НАМИКС Казачество

Казачество 3. Types of Computer

3. Types of Computer Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES»

Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES» Эскиз

Эскиз «Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И

«Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И Мастер-класс Рисование пластилином картин

Мастер-класс Рисование пластилином картин Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область)

Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область) Новое похождения выпускников, или удивительное путешествие по океану знаний

Новое похождения выпускников, или удивительное путешествие по океану знаний Режимы электроэнергетических систем

Режимы электроэнергетических систем ратцель

ратцель Сравнительный анализ стандартов по географии 8-9 классы

Сравнительный анализ стандартов по географии 8-9 классы Зачем нам нужны растения?

Зачем нам нужны растения? Автоматическое повторное включение

Автоматическое повторное включение ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ

ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ МАОУ СОШ №91

МАОУ СОШ №91 Р-даы олданыстаы мырышты-орасынды байыту

Р-даы олданыстаы мырышты-орасынды байыту Детство без границ. Юбилею школы Горького посвящается

Детство без границ. Юбилею школы Горького посвящается Паремии

Паремии