- Изменения в методическом обеспечении финансирования в связи с введением ФГОС НОО

Содержание

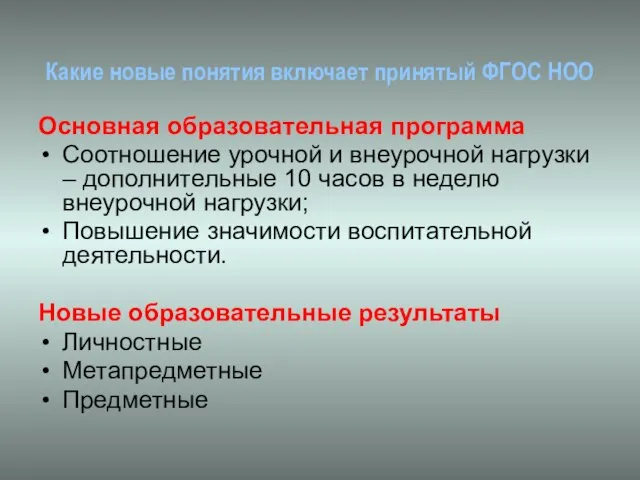

- 2. Какие новые понятия включает принятый ФГОС НОО Основная образовательная программа Соотношение урочной и внеурочной нагрузки –

- 3. Новые механизмы финансирования образовательных услуг для автономных и бюджетных учреждений Предоставление государственных образовательных услуг СТАНДАРТЫ государственных

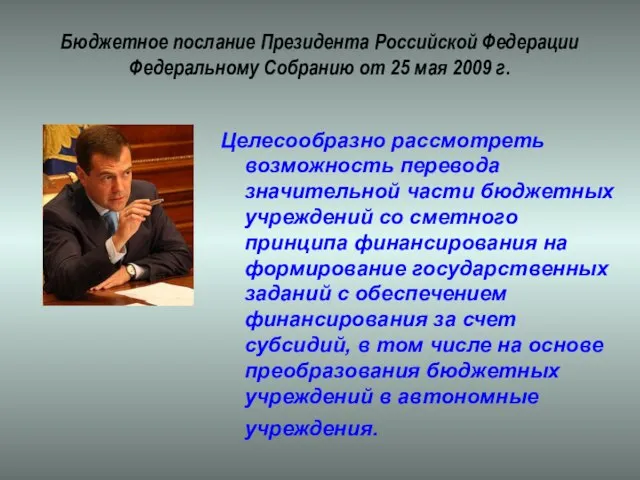

- 4. Бюджетное послание Президента Российской Федерации Федеральному Собранию от 25 мая 2009 г. Целесообразно рассмотреть возможность перевода

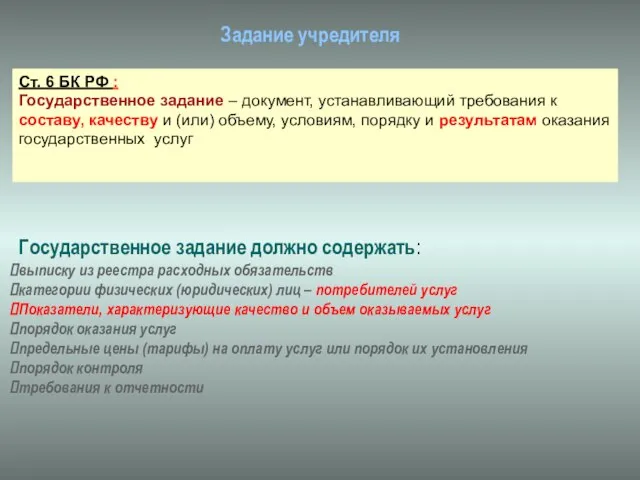

- 5. Задание учредителя Ст. 6 БК РФ : Государственное задание – документ, устанавливающий требования к составу, качеству

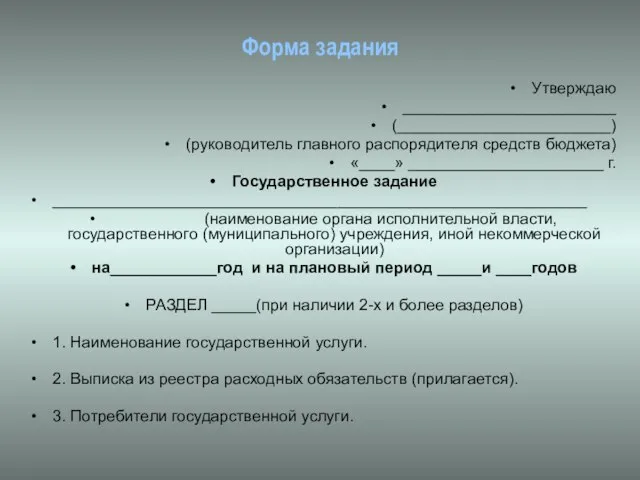

- 6. Форма задания Утверждаю ________________________ (________________________) (руководитель главного распорядителя средств бюджета) «____» ______________________ г. Государственное задание ____________________________________________________________

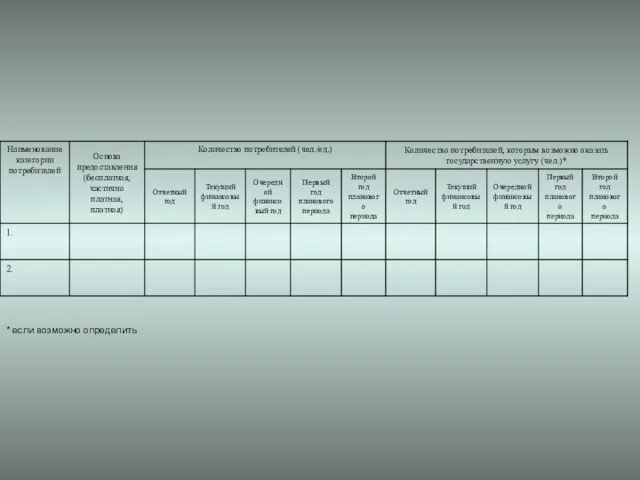

- 7. * если возможно определить

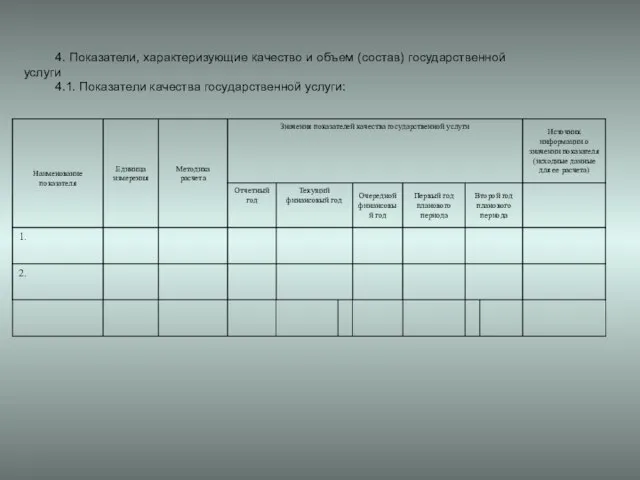

- 8. 4. Показатели, характеризующие качество и объем (состав) государственной услуги 4.1. Показатели качества государственной услуги:

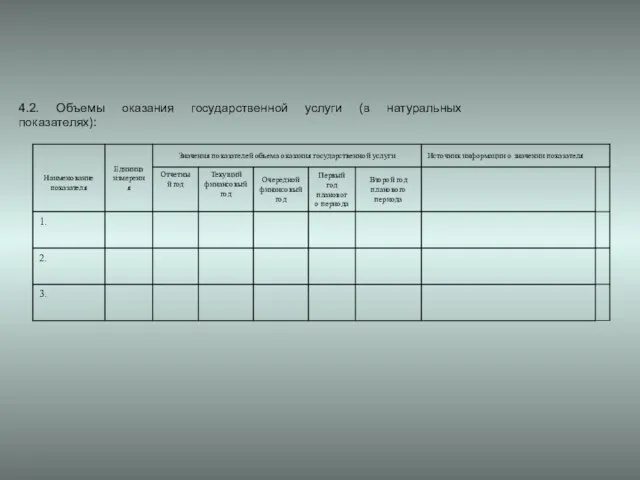

- 9. 4.2. Объемы оказания государственной услуги (в натуральных показателях):

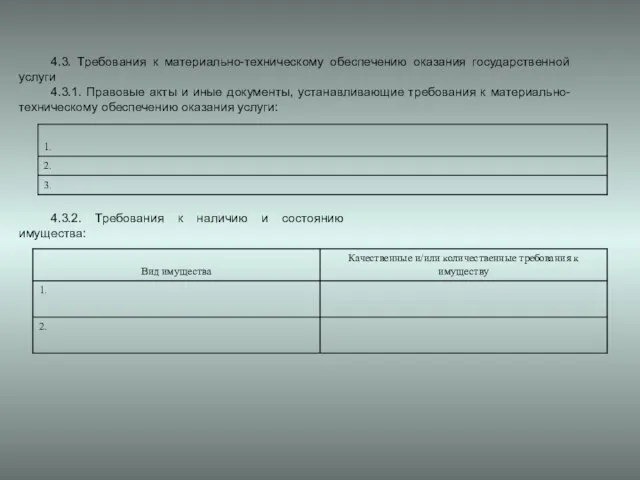

- 10. 4.3. Требования к материально-техническому обеспечению оказания государственной услуги 4.3.1. Правовые акты и иные документы, устанавливающие требования

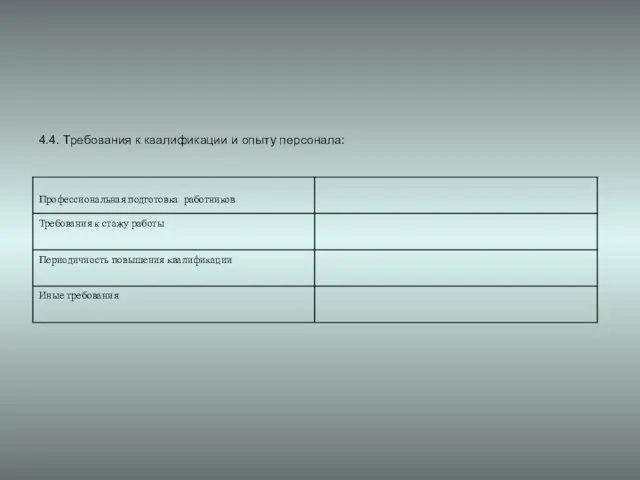

- 11. 4.4. Требования к квалификации и опыту персонала:

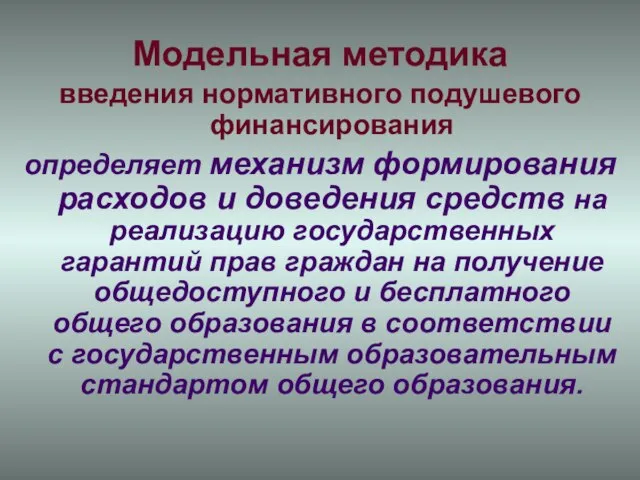

- 12. Модельная методика введения нормативного подушевого финансирования определяет механизм формирования расходов и доведения средств на реализацию государственных

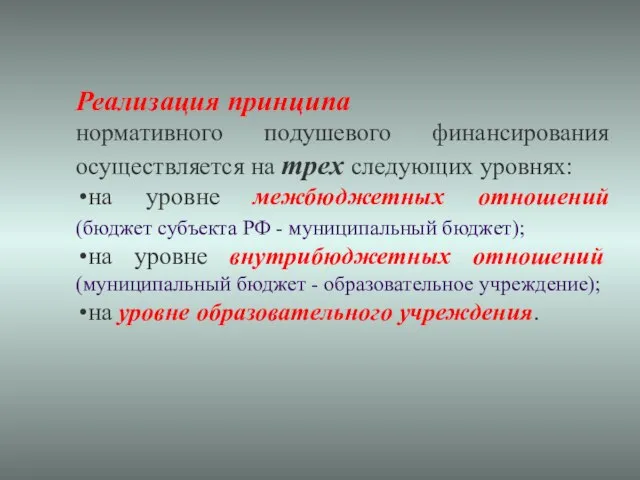

- 13. Реализация принципа нормативного подушевого финансирования осуществляется на трех следующих уровнях: на уровне межбюджетных отношений (бюджет субъекта

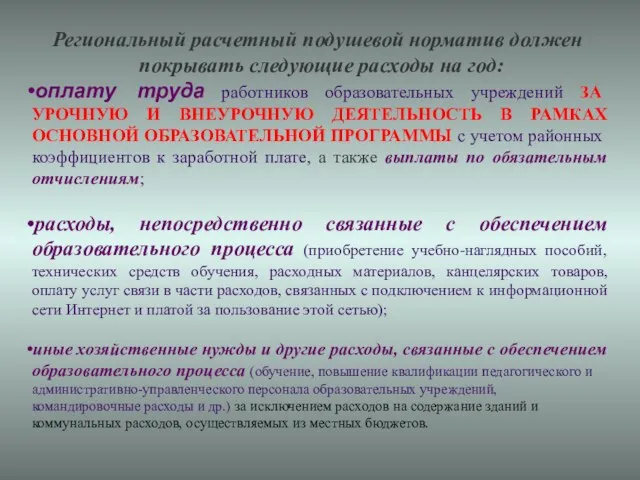

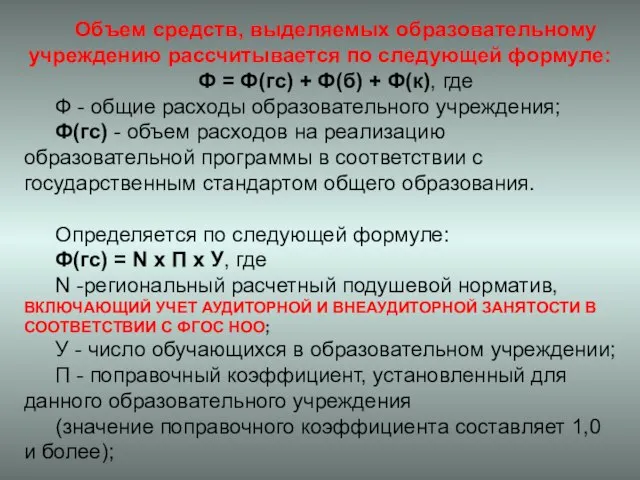

- 14. Региональный расчетный подушевой норматив должен покрывать следующие расходы на год: оплату труда работников образовательных учреждений ЗА

- 15. Объем средств, выделяемых образовательному учреждению рассчитывается по следующей формуле: Ф = Ф(гс) + Ф(б) + Ф(к),

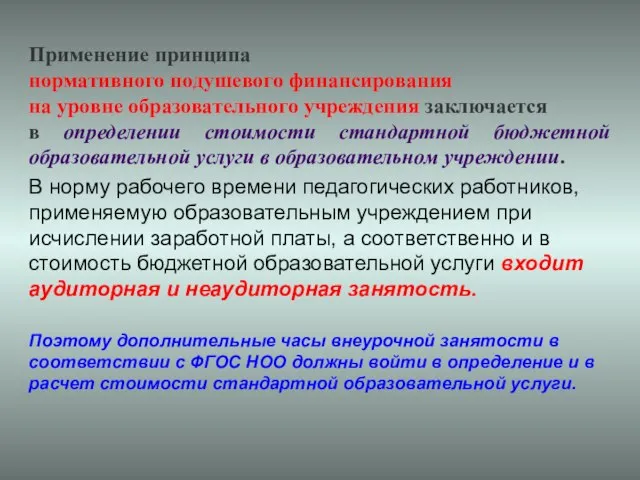

- 16. Применение принципа нормативного подушевого финансирования на уровне образовательного учреждения заключается в определении стоимости стандартной бюджетной образовательной

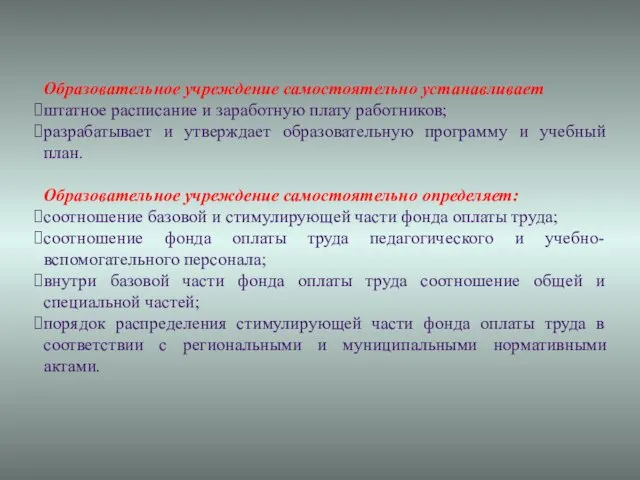

- 17. Образовательное учреждение самостоятельно устанавливает штатное расписание и заработную плату работников; разрабатывает и утверждает образовательную программу и

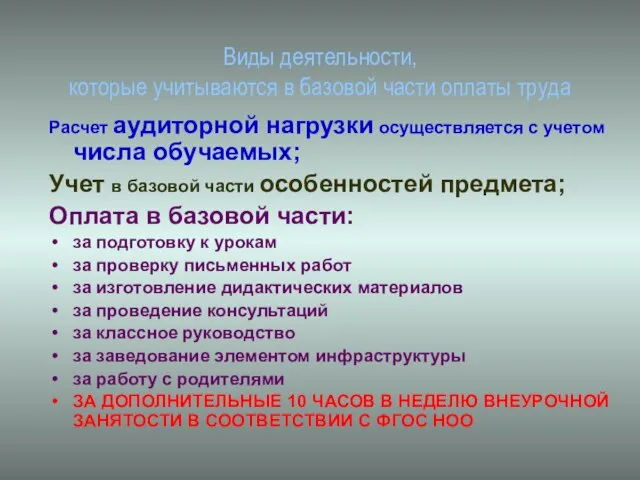

- 18. Виды деятельности, которые учитываются в базовой части оплаты труда Расчет аудиторной нагрузки осуществляется с учетом числа

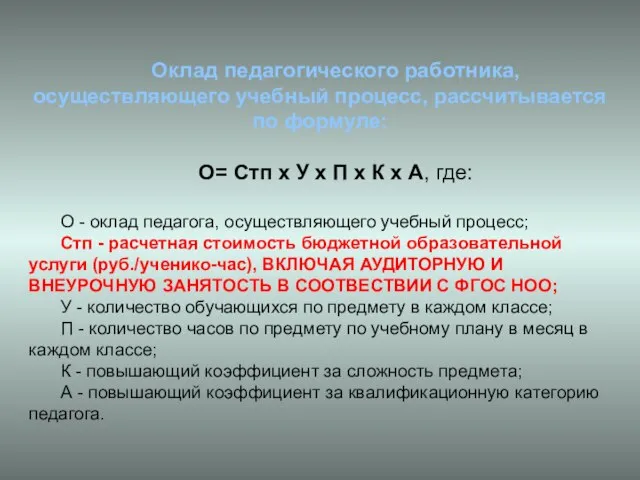

- 19. Оклад педагогического работника, осуществляющего учебный процесс, рассчитывается по формуле: О= Стп х У х П х

- 21. Скачать презентацию

Слайд 2Какие новые понятия включает принятый ФГОС НОО

Основная образовательная программа

Соотношение урочной и внеурочной

Какие новые понятия включает принятый ФГОС НОО

Основная образовательная программа

Соотношение урочной и внеурочной

Слайд 3Новые механизмы финансирования образовательных услуг

для автономных и бюджетных учреждений

Предоставление

государственных

образовательных

Новые механизмы финансирования образовательных услуг

для автономных и бюджетных учреждений

Предоставление

государственных

образовательных

Слайд 4Бюджетное послание Президента Российской Федерации

Федеральному Собранию от 25 мая 2009 г.

Целесообразно рассмотреть

Бюджетное послание Президента Российской Федерации

Федеральному Собранию от 25 мая 2009 г.

Целесообразно рассмотреть

Слайд 5Задание учредителя

Ст. 6 БК РФ :

Государственное задание – документ, устанавливающий требования

Задание учредителя

Ст. 6 БК РФ :

Государственное задание – документ, устанавливающий требования

Слайд 6Форма задания

Утверждаю

________________________

(________________________)

(руководитель главного распорядителя средств бюджета)

«____» ______________________ г.

Государственное задание

____________________________________________________________

(наименование органа исполнительной

Форма задания

Утверждаю

________________________

(________________________)

(руководитель главного распорядителя средств бюджета)

«____» ______________________ г.

Государственное задание

____________________________________________________________

(наименование органа исполнительной

Слайд 7* если возможно определить

* если возможно определить

Слайд 84. Показатели, характеризующие качество и объем (состав) государственной услуги

4.1. Показатели качества государственной

4. Показатели, характеризующие качество и объем (состав) государственной услуги

4.1. Показатели качества государственной

Слайд 94.2. Объемы оказания государственной услуги (в натуральных показателях):

4.2. Объемы оказания государственной услуги (в натуральных показателях):

Слайд 104.3. Требования к материально-техническому обеспечению оказания государственной услуги

4.3.1. Правовые акты и иные

4.3. Требования к материально-техническому обеспечению оказания государственной услуги

4.3.1. Правовые акты и иные

Слайд 114.4. Требования к квалификации и опыту персонала:

4.4. Требования к квалификации и опыту персонала:

Слайд 12Модельная методика

введения нормативного подушевого финансирования

определяет механизм формирования расходов и доведения

Модельная методика

введения нормативного подушевого финансирования

определяет механизм формирования расходов и доведения

Слайд 13Реализация принципа

нормативного подушевого финансирования осуществляется на трех следующих уровнях:

на уровне межбюджетных

Реализация принципа

нормативного подушевого финансирования осуществляется на трех следующих уровнях:

на уровне межбюджетных

Слайд 14Региональный расчетный подушевой норматив должен покрывать следующие расходы на год:

оплату труда

Региональный расчетный подушевой норматив должен покрывать следующие расходы на год:

оплату труда

Слайд 15Объем средств, выделяемых образовательному учреждению рассчитывается по следующей формуле:

Ф = Ф(гс) +

Объем средств, выделяемых образовательному учреждению рассчитывается по следующей формуле:

Ф = Ф(гс) +

Слайд 16Применение принципа

нормативного подушевого финансирования

на уровне образовательного учреждения заключается

в определении стоимости

Применение принципа

нормативного подушевого финансирования

на уровне образовательного учреждения заключается

в определении стоимости

Слайд 17Образовательное учреждение самостоятельно устанавливает

штатное расписание и заработную плату работников;

разрабатывает и утверждает

Образовательное учреждение самостоятельно устанавливает

штатное расписание и заработную плату работников;

разрабатывает и утверждает

Слайд 18Виды деятельности,

которые учитываются в базовой части оплаты труда

Расчет аудиторной нагрузки осуществляется

Виды деятельности,

которые учитываются в базовой части оплаты труда

Расчет аудиторной нагрузки осуществляется

Слайд 19Оклад педагогического работника, осуществляющего учебный процесс, рассчитывается по формуле:

О= Стп х У

Оклад педагогического работника, осуществляющего учебный процесс, рассчитывается по формуле:

О= Стп х У

Правила поведения на водоёмах в осенне-зимний период

Правила поведения на водоёмах в осенне-зимний период Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе

Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе Охрана окружающей среды и рациональное использование природных ресурсов

Охрана окружающей среды и рациональное использование природных ресурсов Презентация на тему Духовно-нравственное воспитание в современной школе

Презентация на тему Духовно-нравственное воспитание в современной школе Das ist eine alte deutsche Stadt

Das ist eine alte deutsche Stadt Моя помощь ближнему

Моя помощь ближнему 4 ноября - День народного единства. Историческая справка

4 ноября - День народного единства. Историческая справка Опекаемые и публичные благав экономической теории

Опекаемые и публичные благав экономической теории Семион Полоцкий

Семион Полоцкий Для презентаций

Для презентаций Долина смерти

Долина смерти животный мир

животный мир ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL)

ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL) В новый год со спортом. Фотопрезентация Железновой Анастасии

В новый год со спортом. Фотопрезентация Железновой Анастасии Организаторы:

Организаторы: Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий

Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий Архитектура вычислительной системы. Классификация компьютеров

Архитектура вычислительной системы. Классификация компьютеров Психология и творчество

Психология и творчество Деловой клуб

Деловой клуб Инвентаризация, её роль в бухгалтерском учёте

Инвентаризация, её роль в бухгалтерском учёте Палагайская школа вчера, сегодня, завтра

Палагайская школа вчера, сегодня, завтра Электронный журнал творческих работ учащихся «Путь к слову»

Электронный журнал творческих работ учащихся «Путь к слову» Личность. Индивид. Индивидуальность. Сознание. Самосознание

Личность. Индивид. Индивидуальность. Сознание. Самосознание В СПб и ЛО

В СПб и ЛО Промышленность Приозерска

Промышленность Приозерска Основания, кислоты, соли

Основания, кислоты, соли Сравнительный анализ конституции и транспортной системы России и Германии

Сравнительный анализ конституции и транспортной системы России и Германии Метод проектов – способ формирования исследовательской деятельности учащихся

Метод проектов – способ формирования исследовательской деятельности учащихся