- Изменения в законодательстве по бухгалтерскому учету и налогообложению СПКК

Содержание

- 2. Федеральный закон от 27.07.10 № 229-ФЗ

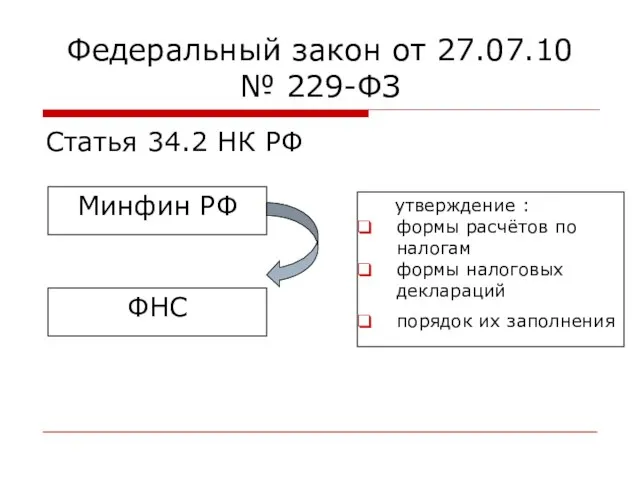

- 3. Федеральный закон от 27.07.10 № 229-ФЗ Статья 34.2 НК РФ Минфин РФ ФНС утверждение : формы

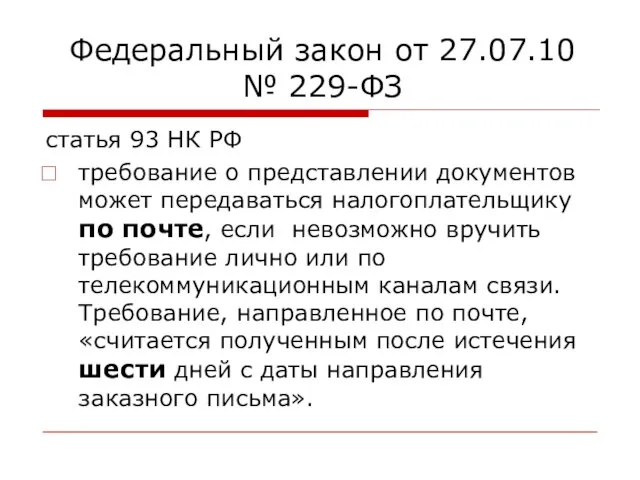

- 4. Федеральный закон от 27.07.10 № 229-ФЗ статья 93 НК РФ требование о представлении документов может передаваться

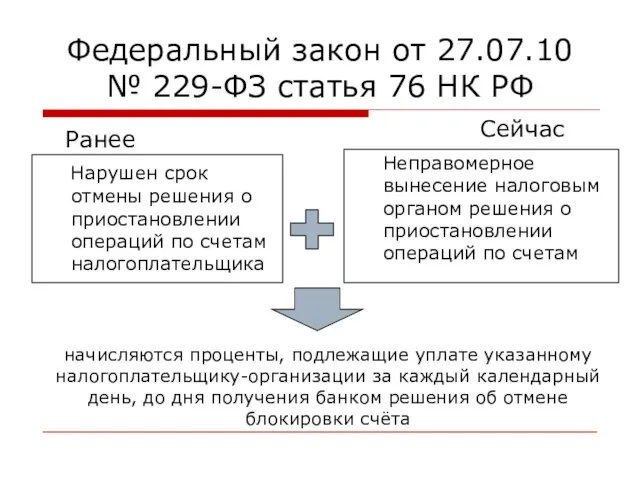

- 5. Федеральный закон от 27.07.10 № 229-ФЗ статья 76 НК РФ Ранее Неправомерное вынесение налоговым органом решения

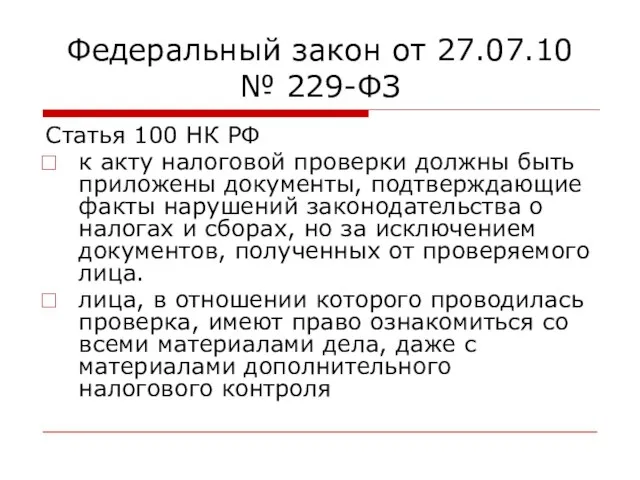

- 6. Федеральный закон от 27.07.10 № 229-ФЗ Статья 100 НК РФ к акту налоговой проверки должны быть

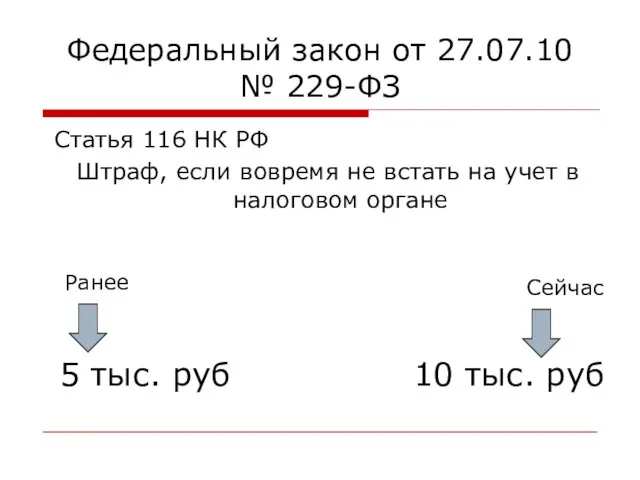

- 7. Федеральный закон от 27.07.10 № 229-ФЗ Статья 116 НК РФ Штраф, если вовремя не встать на

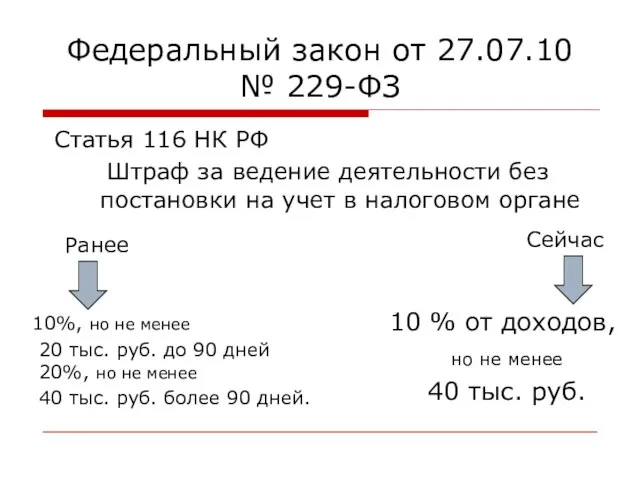

- 8. Федеральный закон от 27.07.10 № 229-ФЗ Статья 116 НК РФ Штраф за ведение деятельности без постановки

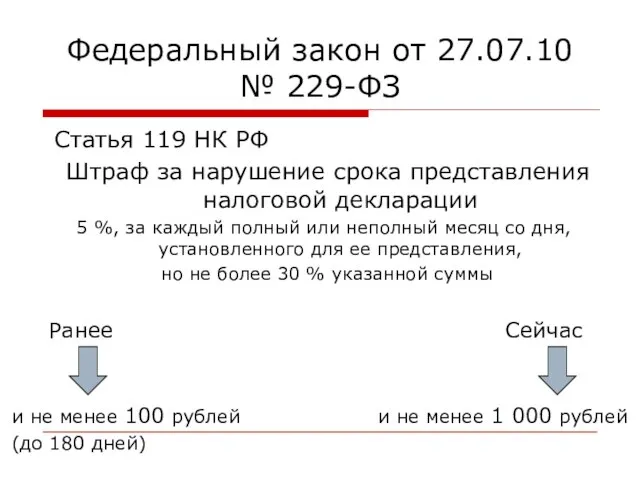

- 9. Федеральный закон от 27.07.10 № 229-ФЗ Статья 119 НК РФ Штраф за нарушение срока представления налоговой

- 10. Федеральный закон от 27.07.10 № 229-ФЗ Статья 119.1 НК РФ Штраф за нарушение способа представления декларации

- 11. Федеральный закон от 27.07.10 № 229-ФЗ Статья 120 НК РФ Грубое нарушение правил учета доходов -

- 12. Федеральный закон от 27.07.10 № 229-ФЗ Статья 120 НК РФ Грубое нарушение правил учета доходов -

- 13. Федеральный закон от 27.07.10 № 229-ФЗ Статья 120 НК РФ Грубое нарушение правил учета доходов -

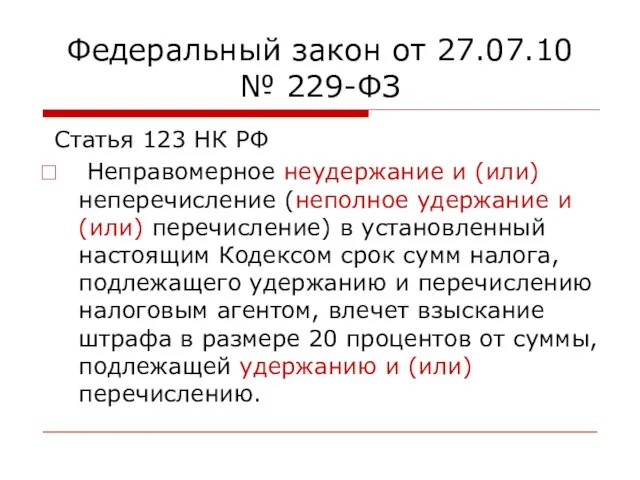

- 14. Федеральный закон от 27.07.10 № 229-ФЗ Статья 123 НК РФ Неправомерное неудержание и (или) неперечисление (неполное

- 15. «И как с этим справится наш герой? Все на просмотр картины второй!» Группа «Ума2рман» «Ночной дозор»

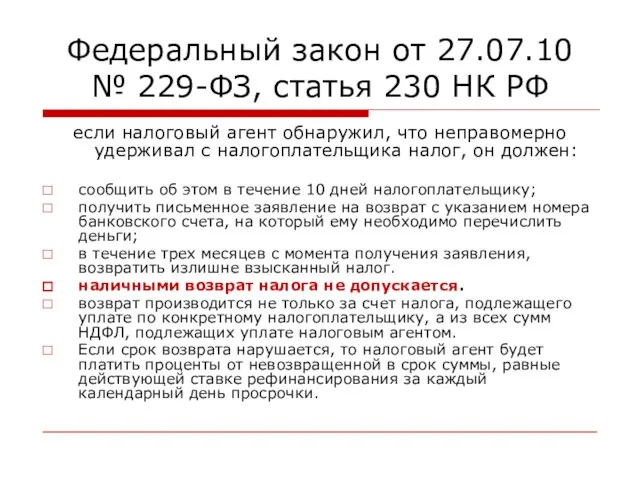

- 16. Федеральный закон от 27.07.10 № 229-ФЗ, статья 230 НК РФ если налоговый агент обнаружил, что неправомерно

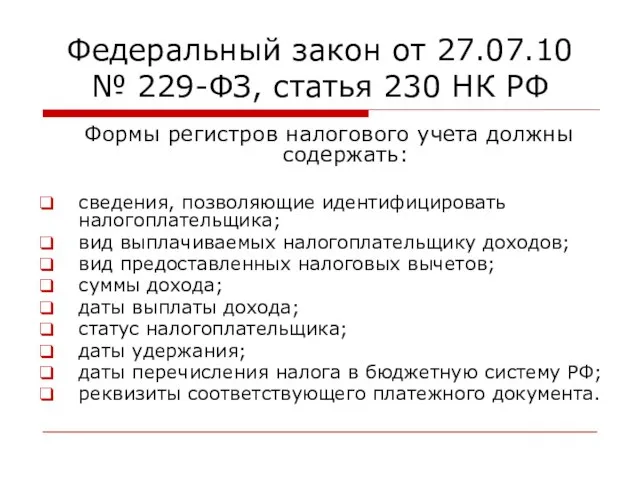

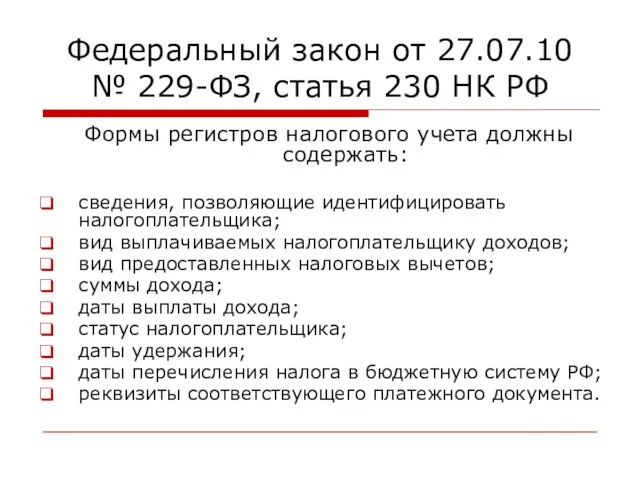

- 17. Федеральный закон от 27.07.10 № 229-ФЗ, статья 230 НК РФ Формы регистров налогового учета должны содержать:

- 18. Федеральный закон от 27.07.10 № 229-ФЗ, статья 230 НК РФ Формы регистров налогового учета должны содержать:

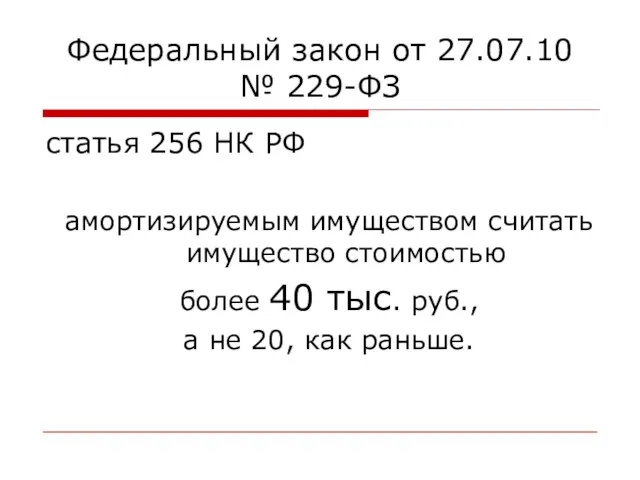

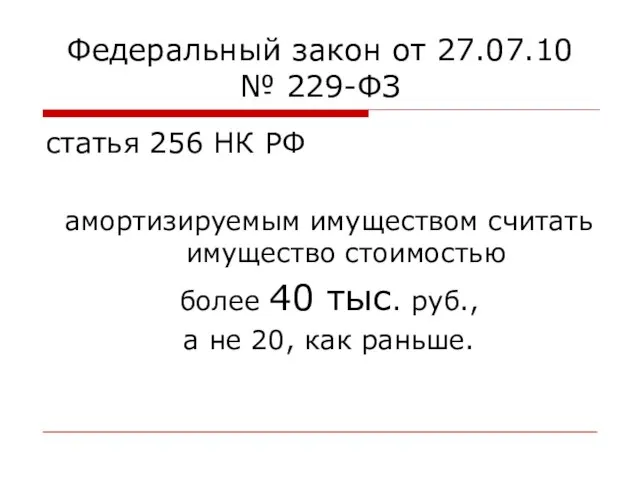

- 19. Федеральный закон от 27.07.10 № 229-ФЗ статья 256 НК РФ амортизируемым имуществом считать имущество стоимостью более

- 20. Федеральный закон от 27.07.10 № 229-ФЗ статья 256 НК РФ амортизируемым имуществом считать имущество стоимостью более

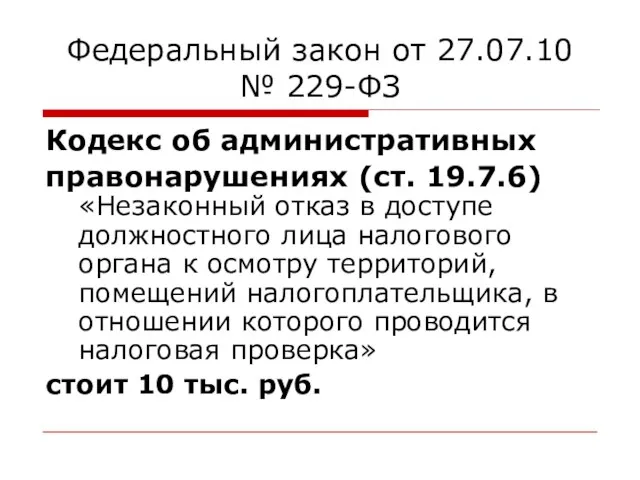

- 21. Федеральный закон от 27.07.10 № 229-ФЗ Кодекс об административных правонарушениях (ст. 19.7.6) «Незаконный отказ в доступе

- 22. Ну вот, собственно, и все…

- 23. что касается изменений , которые внёс 229-Фз

- 24. Федеральный закон от 27.07.10 № 207-ФЗ «О внесении изменений в главу 23 части второй НК РФ»

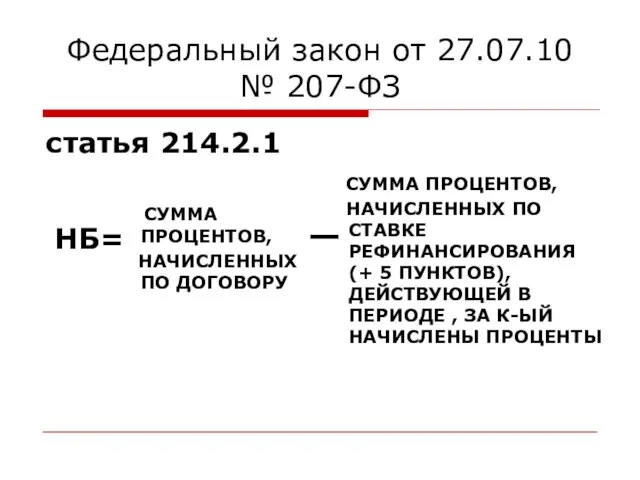

- 25. Федеральный закон от 27.07.10 № 207-ФЗ статья 214.2.1 НБ= СУММА ПРОЦЕНТОВ, НАЧИСЛЕННЫХ ПО ДОГОВОРУ СУММА ПРОЦЕНТОВ,

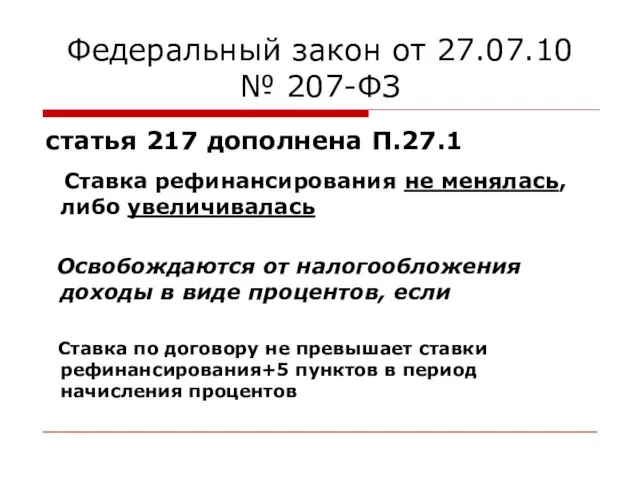

- 26. Федеральный закон от 27.07.10 № 207-ФЗ статья 217 дополнена П.27.1 Ставка рефинансирования не менялась, либо увеличивалась

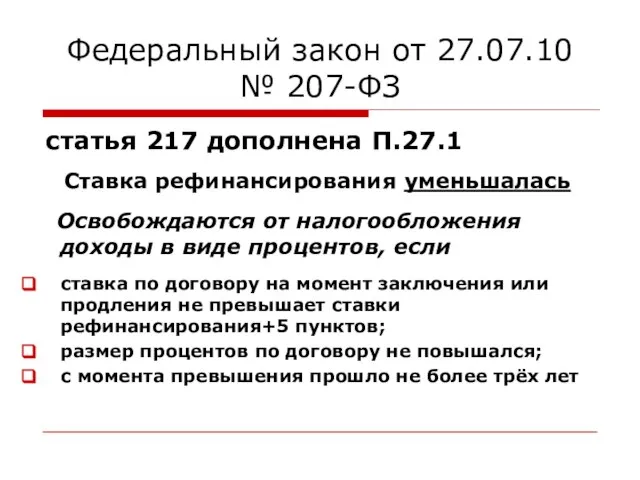

- 27. Федеральный закон от 27.07.10 № 207-ФЗ статья 217 дополнена П.27.1 Ставка рефинансирования уменьшалась Освобождаются от налогообложения

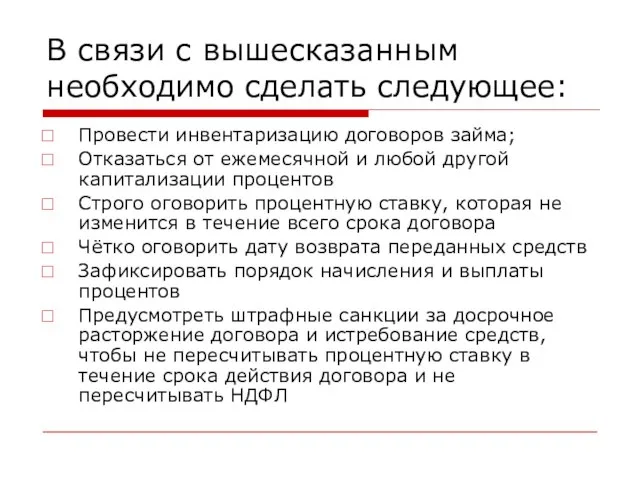

- 28. В связи с вышесказанным необходимо сделать следующее: Провести инвентаризацию договоров займа; Отказаться от ежемесячной и любой

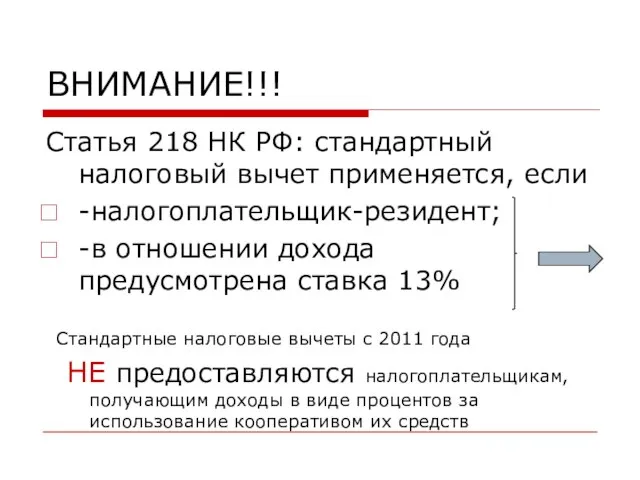

- 29. ВНИМАНИЕ!!! Статья 218 НК РФ: стандартный налоговый вычет применяется, если -налогоплательщик-резидент; -в отношении дохода предусмотрена ставка

- 30. Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС и

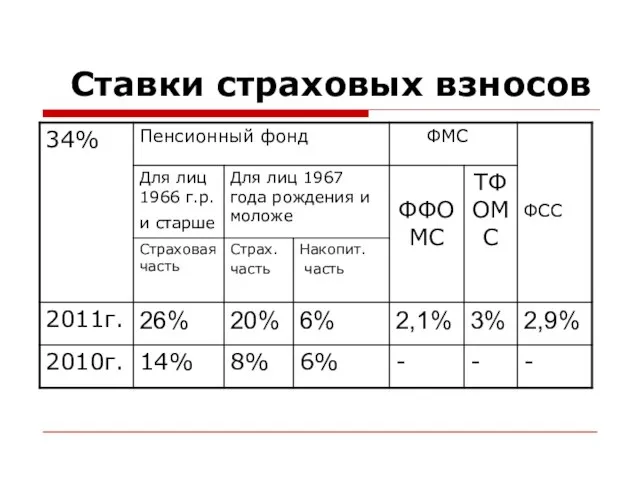

- 31. Ставки страховых взносов

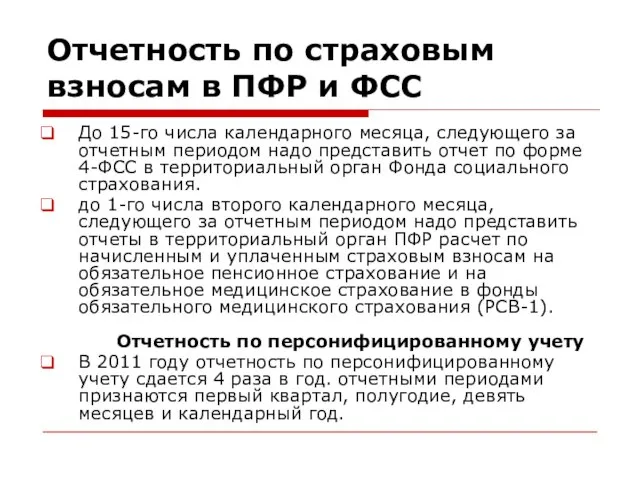

- 32. Отчетность по страховым взносам в ПФР и ФСС До 15-го числа календарного месяца, следующего за отчетным

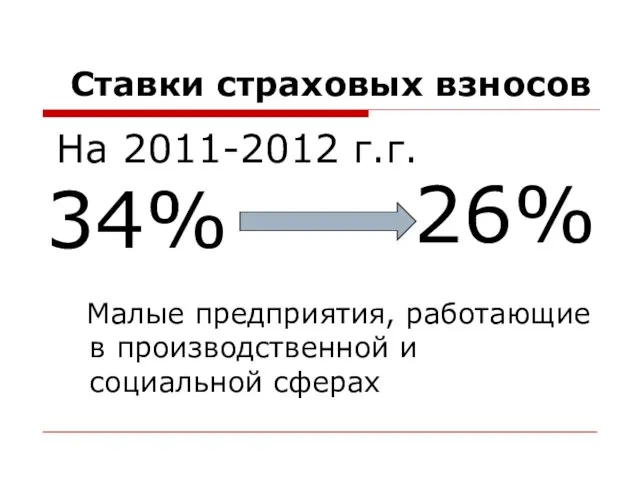

- 33. Ставки страховых взносов 34% 26% Малые предприятия, работающие в производственной и социальной сферах На 2011-2012 г.г.

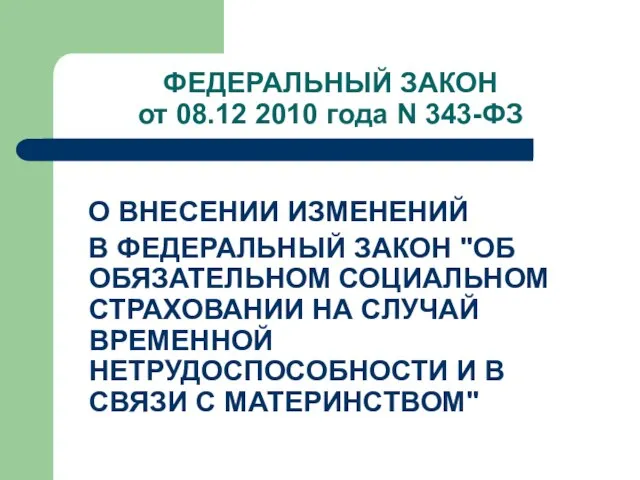

- 34. ФЕДЕРАЛЬНЫЙ ЗАКОН от 08.12 2010 года N 343-ФЗ О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ФЕДЕРАЛЬНЫЙ ЗАКОН "ОБ ОБЯЗАТЕЛЬНОМ

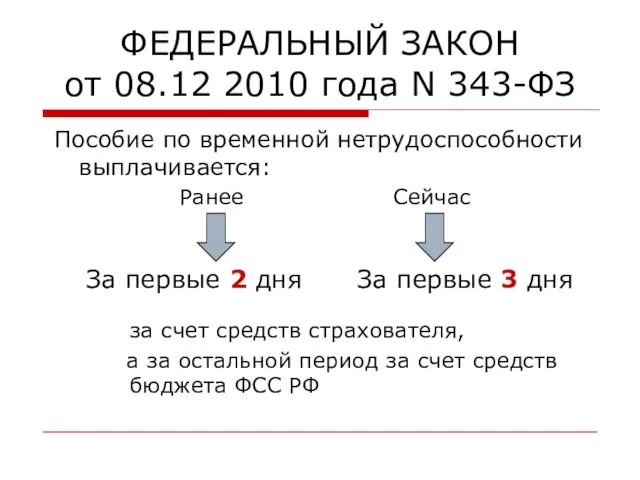

- 35. ФЕДЕРАЛЬНЫЙ ЗАКОН от 08.12 2010 года N 343-ФЗ Пособие по временной нетрудоспособности выплачивается: За первые 2

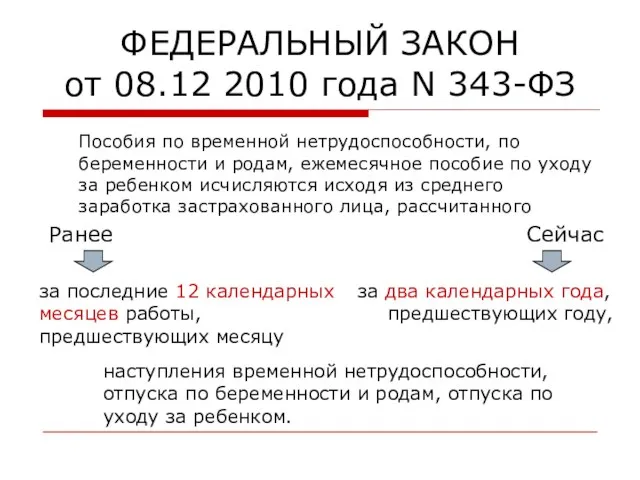

- 36. ФЕДЕРАЛЬНЫЙ ЗАКОН от 08.12 2010 года N 343-ФЗ Пособия по временной нетрудоспособности, по беременности и родам,

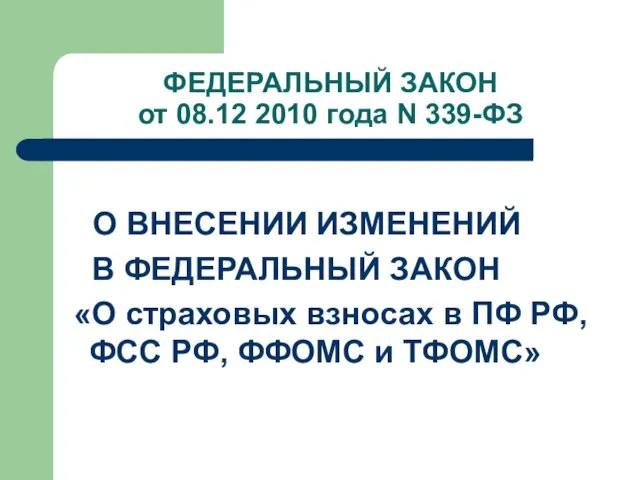

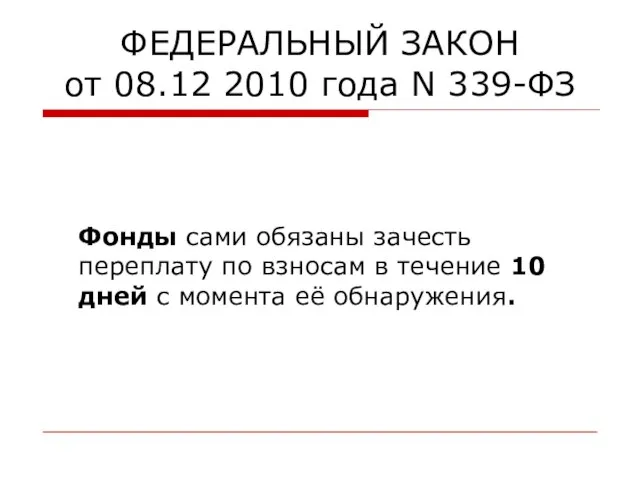

- 37. ФЕДЕРАЛЬНЫЙ ЗАКОН от 08.12 2010 года N 339-ФЗ О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ФЕДЕРАЛЬНЫЙ ЗАКОН «О страховых

- 38. ФЕДЕРАЛЬНЫЙ ЗАКОН от 08.12 2010 года N 339-ФЗ Фонды сами обязаны зачесть переплату по взносам в

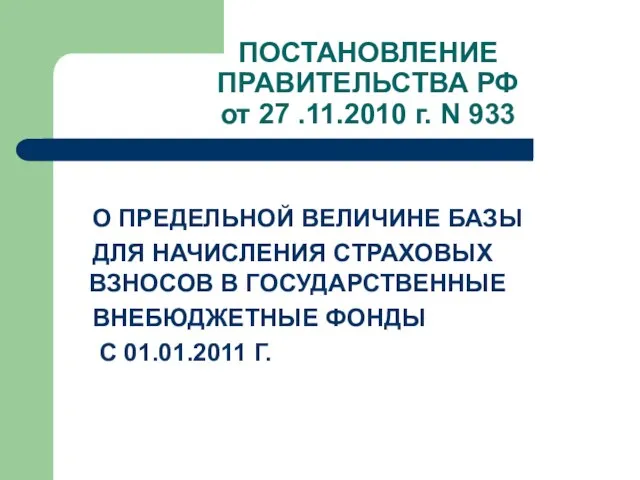

- 39. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ от 27 .11.2010 г. N 933 О ПРЕДЕЛЬНОЙ ВЕЛИЧИНЕ БАЗЫ ДЛЯ НАЧИСЛЕНИЯ СТРАХОВЫХ

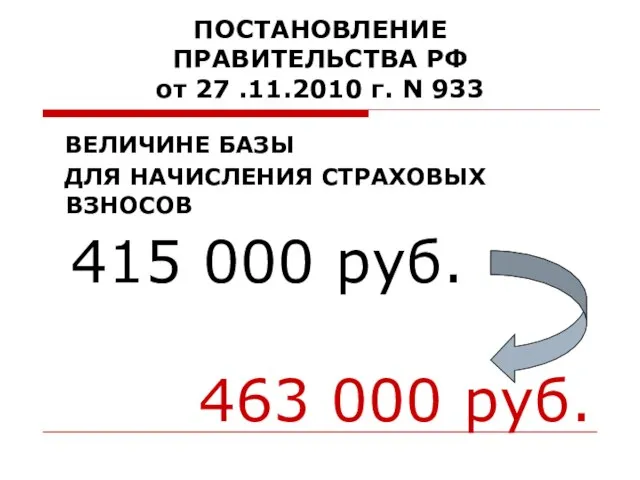

- 40. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ от 27 .11.2010 г. N 933 463 000 руб. ВЕЛИЧИНЕ БАЗЫ ДЛЯ НАЧИСЛЕНИЯ

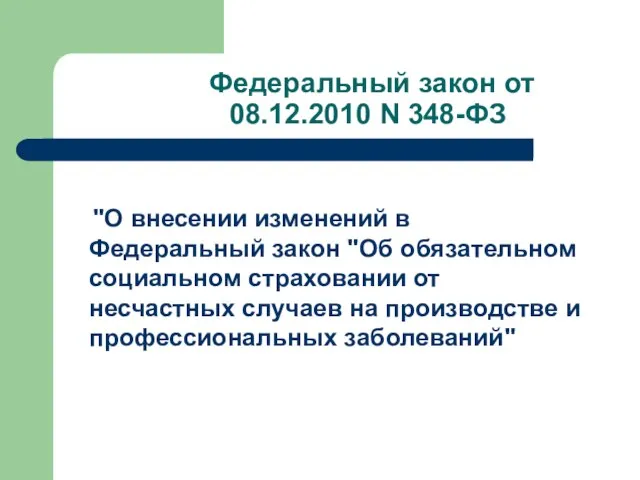

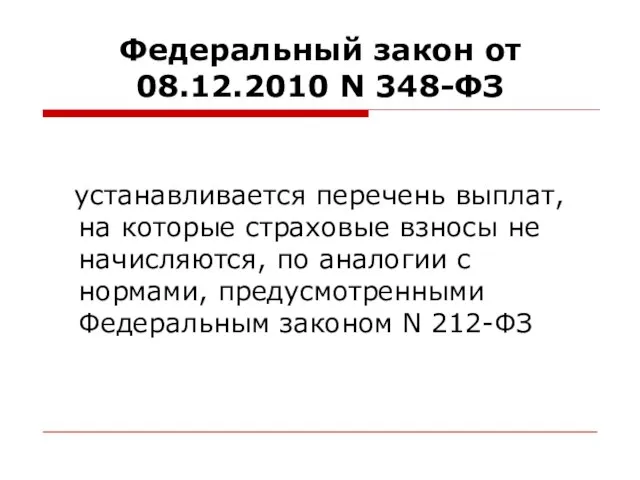

- 41. Федеральный закон от 08.12.2010 N 348-ФЗ "О внесении изменений в Федеральный закон "Об обязательном социальном страховании

- 42. Федеральный закон от 08.12.2010 N 348-ФЗ устанавливается перечень выплат, на которые страховые взносы не начисляются, по

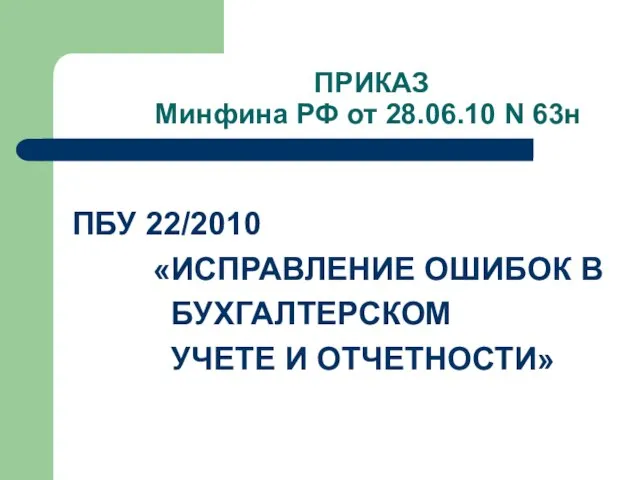

- 43. ПРИКАЗ Минфина РФ от 28.06.10 N 63н ПБУ 22/2010 «ИСПРАВЛЕНИЕ ОШИБОК В БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ»

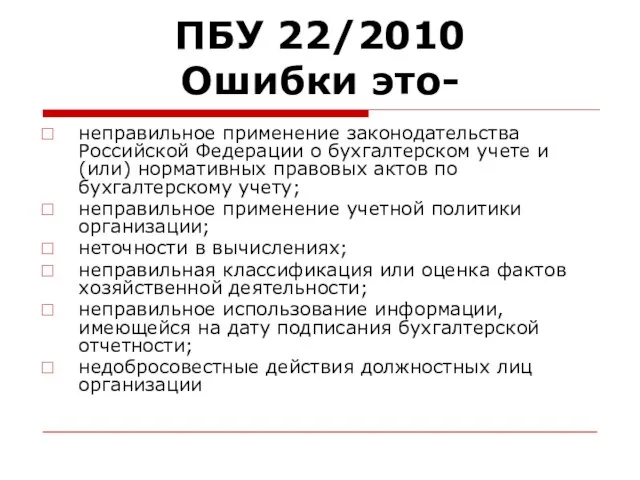

- 44. ПБУ 22/2010 Ошибки это- неправильное применение законодательства Российской Федерации о бухгалтерском учете и (или) нормативных правовых

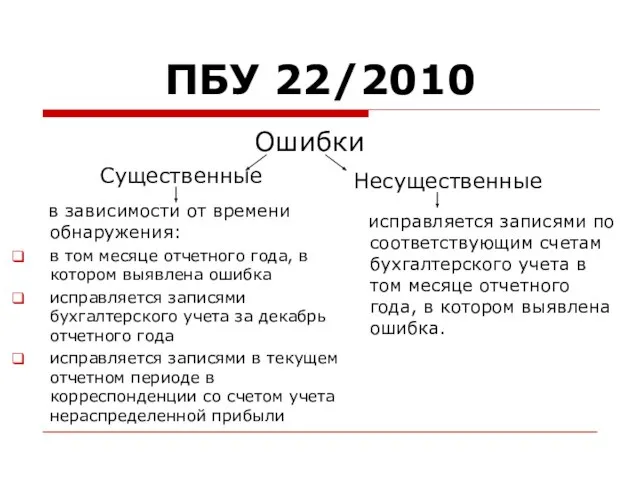

- 45. ПБУ 22/2010 Ошибки Несущественные Существенные исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного

- 46. ФЕДЕРАЛЬНЫЙ ЗАКОН №190-ФЗ 18.07.2009 «Закон о кредитной кооперации»

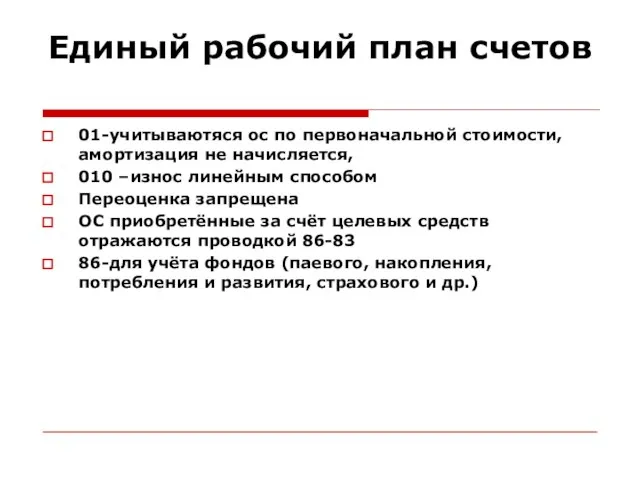

- 47. Единый рабочий план счетов 01-учитываютяся ос по первоначальной стоимости, амортизация не начисляется, 010 –износ линейным способом

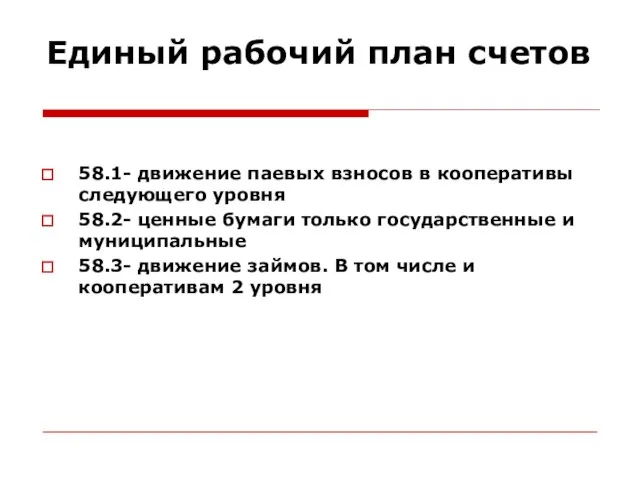

- 48. Единый рабочий план счетов 58.1- движение паевых взносов в кооперативы следующего уровня 58.2- ценные бумаги только

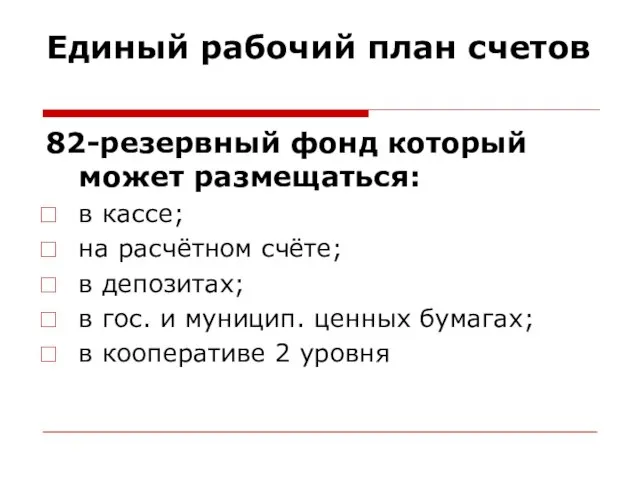

- 49. Единый рабочий план счетов 82-резервный фонд который может размещаться: в кассе; на расчётном счёте; в депозитах;

- 51. Скачать презентацию

Слайд 3Федеральный закон от 27.07.10 № 229-ФЗ

Статья 34.2 НК РФ

Минфин РФ

ФНС

утверждение :

формы

Федеральный закон от 27.07.10 № 229-ФЗ

Статья 34.2 НК РФ

Минфин РФ

ФНС

утверждение :

формы

Слайд 4Федеральный закон от 27.07.10 № 229-ФЗ

статья 93 НК РФ

требование о представлении документов

Федеральный закон от 27.07.10 № 229-ФЗ

статья 93 НК РФ

требование о представлении документов

Слайд 5Федеральный закон от 27.07.10 № 229-ФЗ статья 76 НК РФ

Ранее

Неправомерное

Федеральный закон от 27.07.10 № 229-ФЗ статья 76 НК РФ

Ранее

Неправомерное

Слайд 6Федеральный закон от 27.07.10 № 229-ФЗ

Статья 100 НК РФ

к акту налоговой проверки

Федеральный закон от 27.07.10 № 229-ФЗ

Статья 100 НК РФ

к акту налоговой проверки

Слайд 7Федеральный закон от 27.07.10 № 229-ФЗ

Статья 116 НК РФ

Штраф, если

Федеральный закон от 27.07.10 № 229-ФЗ

Статья 116 НК РФ

Штраф, если

Слайд 8Федеральный закон от 27.07.10 № 229-ФЗ

Статья 116 НК РФ

Штраф за

Федеральный закон от 27.07.10 № 229-ФЗ

Статья 116 НК РФ

Штраф за

Слайд 9Федеральный закон от 27.07.10 № 229-ФЗ

Статья 119 НК РФ

Штраф за

Федеральный закон от 27.07.10 № 229-ФЗ

Статья 119 НК РФ

Штраф за

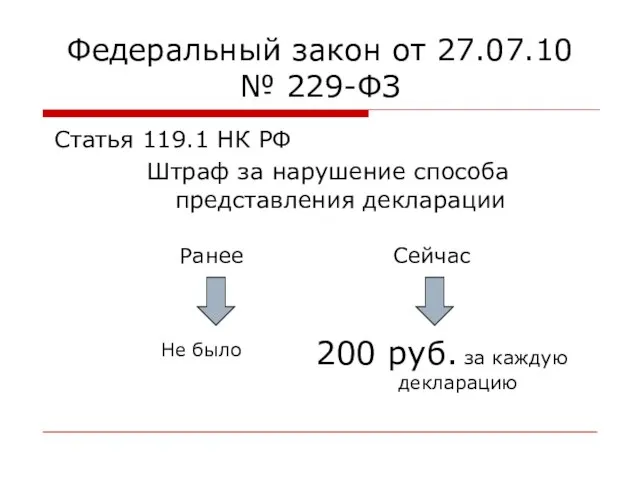

Слайд 10Федеральный закон от 27.07.10 № 229-ФЗ

Статья 119.1 НК РФ

Штраф за

Федеральный закон от 27.07.10 № 229-ФЗ

Статья 119.1 НК РФ

Штраф за

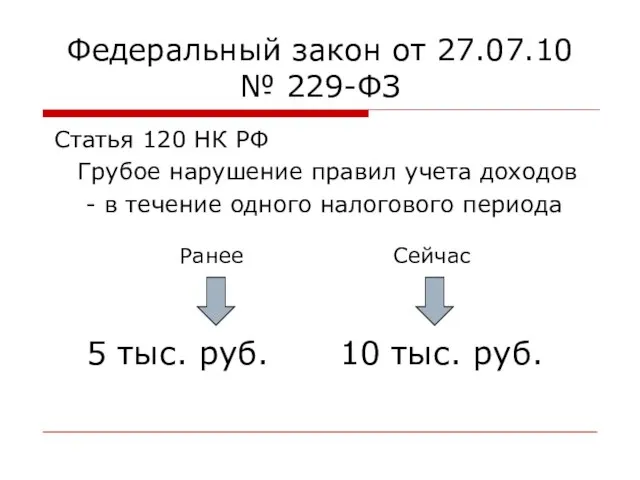

Слайд 11Федеральный закон от 27.07.10 № 229-ФЗ

Статья 120 НК РФ

Грубое нарушение

Федеральный закон от 27.07.10 № 229-ФЗ

Статья 120 НК РФ

Грубое нарушение

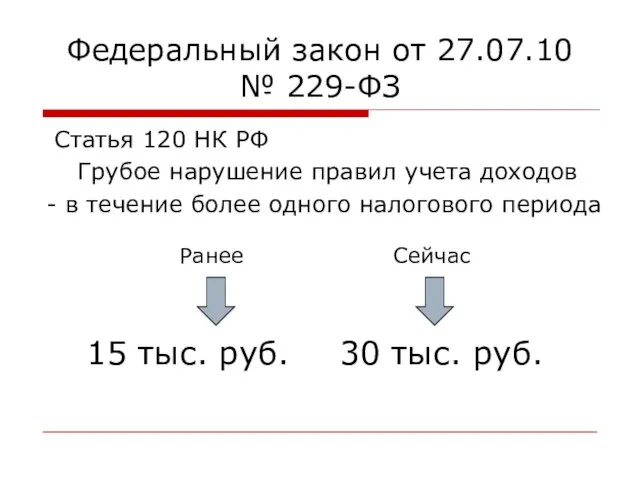

Слайд 12Федеральный закон от 27.07.10 № 229-ФЗ

Статья 120 НК РФ

Грубое нарушение

Федеральный закон от 27.07.10 № 229-ФЗ

Статья 120 НК РФ

Грубое нарушение

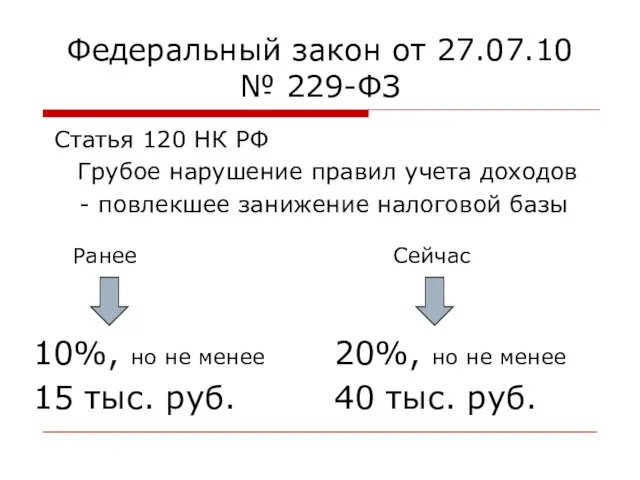

Слайд 13Федеральный закон от 27.07.10 № 229-ФЗ

Статья 120 НК РФ

Грубое нарушение

Федеральный закон от 27.07.10 № 229-ФЗ

Статья 120 НК РФ

Грубое нарушение

Слайд 14Федеральный закон от 27.07.10 № 229-ФЗ

Статья 123 НК РФ

Неправомерное неудержание

Федеральный закон от 27.07.10 № 229-ФЗ

Статья 123 НК РФ

Неправомерное неудержание

Слайд 15«И как с этим справится наш герой?

Все на просмотр картины второй!»

«И как с этим справится наш герой?

Все на просмотр картины второй!»

Слайд 16Федеральный закон от 27.07.10 № 229-ФЗ, статья 230 НК РФ

если налоговый агент

Федеральный закон от 27.07.10 № 229-ФЗ, статья 230 НК РФ

если налоговый агент

Слайд 17Федеральный закон от 27.07.10 № 229-ФЗ, статья 230 НК РФ

Формы регистров налогового

Федеральный закон от 27.07.10 № 229-ФЗ, статья 230 НК РФ

Формы регистров налогового

Слайд 18Федеральный закон от 27.07.10 № 229-ФЗ, статья 230 НК РФ

Формы регистров налогового

Федеральный закон от 27.07.10 № 229-ФЗ, статья 230 НК РФ

Формы регистров налогового

Слайд 19Федеральный закон от 27.07.10 № 229-ФЗ

статья 256 НК РФ

амортизируемым имуществом считать имущество

Федеральный закон от 27.07.10 № 229-ФЗ

статья 256 НК РФ

амортизируемым имуществом считать имущество

Слайд 20Федеральный закон от 27.07.10 № 229-ФЗ

статья 256 НК РФ

амортизируемым имуществом считать имущество

Федеральный закон от 27.07.10 № 229-ФЗ

статья 256 НК РФ

амортизируемым имуществом считать имущество

Слайд 21Федеральный закон от 27.07.10 № 229-ФЗ

Кодекс об административных

правонарушениях (ст. 19.7.6) «Незаконный отказ

Федеральный закон от 27.07.10 № 229-ФЗ

Кодекс об административных

правонарушениях (ст. 19.7.6) «Незаконный отказ

Слайд 22Ну вот, собственно, и все…

Ну вот, собственно, и все…

Слайд 23что касается изменений ,

которые внёс

229-Фз

что касается изменений ,

которые внёс

229-Фз

Слайд 24Федеральный закон от 27.07.10 № 207-ФЗ

«О внесении изменений в главу 23 части

Федеральный закон от 27.07.10 № 207-ФЗ

«О внесении изменений в главу 23 части

Слайд 25Федеральный закон от 27.07.10 № 207-ФЗ

статья 214.2.1

НБ=

СУММА ПРОЦЕНТОВ,

НАЧИСЛЕННЫХ ПО ДОГОВОРУ

Федеральный закон от 27.07.10 № 207-ФЗ

статья 214.2.1

НБ=

СУММА ПРОЦЕНТОВ,

НАЧИСЛЕННЫХ ПО ДОГОВОРУ

Слайд 26Федеральный закон от 27.07.10 № 207-ФЗ

статья 217 дополнена П.27.1

Ставка рефинансирования не

Федеральный закон от 27.07.10 № 207-ФЗ

статья 217 дополнена П.27.1

Ставка рефинансирования не

Слайд 27Федеральный закон от 27.07.10 № 207-ФЗ

статья 217 дополнена П.27.1

Ставка рефинансирования уменьшалась

Федеральный закон от 27.07.10 № 207-ФЗ

статья 217 дополнена П.27.1

Ставка рефинансирования уменьшалась

Слайд 28В связи с вышесказанным необходимо сделать следующее:

Провести инвентаризацию договоров займа;

Отказаться от ежемесячной

В связи с вышесказанным необходимо сделать следующее:

Провести инвентаризацию договоров займа;

Отказаться от ежемесячной

Слайд 29ВНИМАНИЕ!!!

Статья 218 НК РФ: стандартный налоговый вычет применяется, если

-налогоплательщик-резидент;

-в отношении дохода предусмотрена

ВНИМАНИЕ!!!

Статья 218 НК РФ: стандартный налоговый вычет применяется, если

-налогоплательщик-резидент;

-в отношении дохода предусмотрена

Слайд 30Федеральный закон от 24.07.2009 N 212-ФЗ

«О страховых взносах в ПФ РФ, ФСС

Федеральный закон от 24.07.2009 N 212-ФЗ

«О страховых взносах в ПФ РФ, ФСС

Слайд 31 Ставки страховых взносов

Ставки страховых взносов

Слайд 32Отчетность по страховым взносам в ПФР и ФСС

До 15-го числа календарного месяца,

Отчетность по страховым взносам в ПФР и ФСС

До 15-го числа календарного месяца,

Слайд 33 Ставки страховых взносов

34%

26%

Малые предприятия, работающие в производственной и социальной сферах

На 2011-2012

Ставки страховых взносов

34%

26%

Малые предприятия, работающие в производственной и социальной сферах

На 2011-2012

Слайд 34

ФЕДЕРАЛЬНЫЙ ЗАКОН

от 08.12 2010 года N 343-ФЗ

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ФЕДЕРАЛЬНЫЙ

ФЕДЕРАЛЬНЫЙ ЗАКОН

от 08.12 2010 года N 343-ФЗ

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ФЕДЕРАЛЬНЫЙ

Слайд 35ФЕДЕРАЛЬНЫЙ ЗАКОН

от 08.12 2010 года N 343-ФЗ

Пособие по временной нетрудоспособности выплачивается:

За

ФЕДЕРАЛЬНЫЙ ЗАКОН

от 08.12 2010 года N 343-ФЗ

Пособие по временной нетрудоспособности выплачивается:

За

Слайд 36ФЕДЕРАЛЬНЫЙ ЗАКОН

от 08.12 2010 года N 343-ФЗ

Пособия по временной нетрудоспособности, по

ФЕДЕРАЛЬНЫЙ ЗАКОН

от 08.12 2010 года N 343-ФЗ

Пособия по временной нетрудоспособности, по

Слайд 37

ФЕДЕРАЛЬНЫЙ ЗАКОН

от 08.12 2010 года N 339-ФЗ

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ФЕДЕРАЛЬНЫЙ

ФЕДЕРАЛЬНЫЙ ЗАКОН

от 08.12 2010 года N 339-ФЗ

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ФЕДЕРАЛЬНЫЙ

Слайд 38ФЕДЕРАЛЬНЫЙ ЗАКОН

от 08.12 2010 года N 339-ФЗ

Фонды сами обязаны зачесть переплату

ФЕДЕРАЛЬНЫЙ ЗАКОН

от 08.12 2010 года N 339-ФЗ

Фонды сами обязаны зачесть переплату

Слайд 39

ПОСТАНОВЛЕНИЕ

ПРАВИТЕЛЬСТВА РФ

от 27 .11.2010 г. N 933

О ПРЕДЕЛЬНОЙ ВЕЛИЧИНЕ БАЗЫ

ПОСТАНОВЛЕНИЕ

ПРАВИТЕЛЬСТВА РФ

от 27 .11.2010 г. N 933

О ПРЕДЕЛЬНОЙ ВЕЛИЧИНЕ БАЗЫ

Слайд 40ПОСТАНОВЛЕНИЕ

ПРАВИТЕЛЬСТВА РФ

от 27 .11.2010 г. N 933

463 000 руб.

ВЕЛИЧИНЕ

ПОСТАНОВЛЕНИЕ

ПРАВИТЕЛЬСТВА РФ

от 27 .11.2010 г. N 933

463 000 руб.

ВЕЛИЧИНЕ

Слайд 41

Федеральный закон от

08.12.2010 N 348-ФЗ

"О внесении изменений в

Федеральный закон от

08.12.2010 N 348-ФЗ

"О внесении изменений в

Слайд 42Федеральный закон от 08.12.2010 N 348-ФЗ

устанавливается перечень выплат, на которые

Федеральный закон от 08.12.2010 N 348-ФЗ

устанавливается перечень выплат, на которые

Слайд 43

ПРИКАЗ

Минфина РФ от 28.06.10 N 63н

ПБУ 22/2010

«ИСПРАВЛЕНИЕ ОШИБОК

ПРИКАЗ

Минфина РФ от 28.06.10 N 63н

ПБУ 22/2010

«ИСПРАВЛЕНИЕ ОШИБОК

Слайд 44ПБУ 22/2010

Ошибки это-

неправильное применение законодательства Российской Федерации о бухгалтерском учете и (или)

ПБУ 22/2010

Ошибки это-

неправильное применение законодательства Российской Федерации о бухгалтерском учете и (или)

Слайд 45ПБУ 22/2010

Ошибки

Несущественные

Существенные

исправляется записями по соответствующим счетам бухгалтерского учета в том

ПБУ 22/2010

Ошибки

Несущественные

Существенные

исправляется записями по соответствующим счетам бухгалтерского учета в том

Слайд 46

ФЕДЕРАЛЬНЫЙ ЗАКОН

№190-ФЗ 18.07.2009

«Закон о кредитной кооперации»

ФЕДЕРАЛЬНЫЙ ЗАКОН

№190-ФЗ 18.07.2009

«Закон о кредитной кооперации»

Слайд 47Единый рабочий план счетов

01-учитываютяся ос по первоначальной стоимости, амортизация не начисляется,

010 –износ

Единый рабочий план счетов

01-учитываютяся ос по первоначальной стоимости, амортизация не начисляется,

010 –износ

Слайд 48Единый рабочий план счетов

58.1- движение паевых взносов в кооперативы следующего уровня

58.2- ценные

Единый рабочий план счетов

58.1- движение паевых взносов в кооперативы следующего уровня

58.2- ценные

Слайд 49Единый рабочий план счетов

82-резервный фонд который может размещаться:

в кассе;

на расчётном счёте;

Единый рабочий план счетов

82-резервный фонд который может размещаться:

в кассе;

на расчётном счёте;

Рождественские посиделки

Рождественские посиделки В помощь юному исследователю

В помощь юному исследователю Общие сведения о выпускаемой продукции

Общие сведения о выпускаемой продукции 5 ЛЕКЦИЯ

5 ЛЕКЦИЯ Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым

Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым  Система диагностики и коррекции как снятие психолого-педагогических трудностей при обучении математике слабоуспевающего учени

Система диагностики и коррекции как снятие психолого-педагогических трудностей при обучении математике слабоуспевающего учени Система мониторинга общественного транспорта

Система мониторинга общественного транспорта Социальное страхование в РЕСПУБЛИКЕ МОЛДОВА

Социальное страхование в РЕСПУБЛИКЕ МОЛДОВА Сетевая Экономика -3

Сетевая Экономика -3 Польза кальция для здоровья

Польза кальция для здоровья Екатерина Великая

Екатерина Великая Методика составления индивидуальных программ физкультурных занятий с оздоровительной направленностью

Методика составления индивидуальных программ физкультурных занятий с оздоровительной направленностью Византийская и Восточная Европа в V – X веках

Византийская и Восточная Европа в V – X веках Союз как часть речи

Союз как часть речи Компания DominiSoft www.dominisoft.ru Компания “БУКА” www.buka.ru www.bukasoft.ru

Компания DominiSoft www.dominisoft.ru Компания “БУКА” www.buka.ru www.bukasoft.ru Музей одного экспоната. Винтовка Мосина

Музей одного экспоната. Винтовка Мосина Школьное ученическое самоуправление

Школьное ученическое самоуправление Загадки про космос

Загадки про космос Presentation Title

Presentation Title  Весна и природные зоны

Весна и природные зоны Easy Chinese online course lesson 成功之路. Вопросительные местоимения

Easy Chinese online course lesson 成功之路. Вопросительные местоимения Ave Maria

Ave Maria Шаурма от души (Солнцево)

Шаурма от души (Солнцево) Новая система оплаты труда

Новая система оплаты труда ЧАЕС. Фінансування ЧАЕС

ЧАЕС. Фінансування ЧАЕС Грантовая поддержка молодежных инициатив

Грантовая поддержка молодежных инициатив Аналитико-сетевой коучинг ©

Аналитико-сетевой коучинг © Интеллектуальные системы в проектировании зданий. Понятие умного дома

Интеллектуальные системы в проектировании зданий. Понятие умного дома