- Как налоговая по-новому будет проверять компании и искать серые схемы налоговой оптимизации

Содержание

- 2. Риски предприятий Риски недобросовестных контрагентов Риски использования схем уклонения от налогообложения Риски взаимоотношений с иностранными структурами

- 3. Порядок проведения Основания проведения Контрольные мероприятия Оформление результатов и возможные последствия КНП и ВНП 1fd.ru

- 4. Общая характеристика Возможности программного комплекса ПП «Контроль НДС» + «дерево связей» ПП «Анализ банковских документов» Подсистема

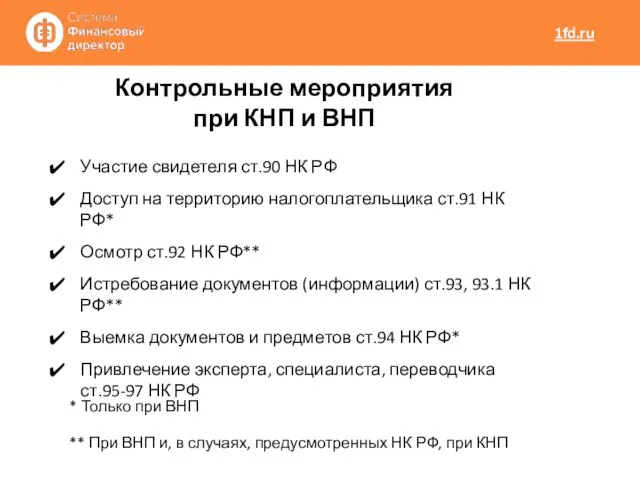

- 5. Участие свидетеля ст.90 НК РФ Доступ на территорию налогоплательщика ст.91 НК РФ* Осмотр ст.92 НК РФ**

- 7. Скачать презентацию

Слайд 2Риски предприятий

Риски недобросовестных контрагентов

Риски использования схем уклонения от налогообложения

Риски взаимоотношений с иностранными

Риски предприятий

Риски недобросовестных контрагентов

Риски использования схем уклонения от налогообложения

Риски взаимоотношений с иностранными

Слайд 3Порядок проведения

Основания проведения

Контрольные мероприятия

Оформление результатов и возможные последствия

КНП и ВНП

1fd.ru

Порядок проведения

Основания проведения

Контрольные мероприятия

Оформление результатов и возможные последствия

КНП и ВНП

1fd.ru

Слайд 4Общая характеристика

Возможности программного комплекса

ПП «Контроль НДС» + «дерево связей»

ПП «Анализ банковских документов»

Подсистема

Общая характеристика

Возможности программного комплекса

ПП «Контроль НДС» + «дерево связей»

ПП «Анализ банковских документов»

Подсистема

Слайд 5Участие свидетеля ст.90 НК РФ

Доступ на территорию налогоплательщика ст.91 НК РФ*

Осмотр ст.92

Участие свидетеля ст.90 НК РФ

Доступ на территорию налогоплательщика ст.91 НК РФ*

Осмотр ст.92

Орган слуха и равновесия

Орган слуха и равновесия Анализ финансовой отчетности ООО Техно-Трейд

Анализ финансовой отчетности ООО Техно-Трейд Что мы знаем о своей стране и своём городе

Что мы знаем о своей стране и своём городе Оборотные средства организации

Оборотные средства организации Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Спортивные загадки. Викторина

Спортивные загадки. Викторина Животноводство

Животноводство Дидактическая игра Дружу с финансами

Дидактическая игра Дружу с финансами Микрокомпьютер. Персональные компьютеры

Микрокомпьютер. Персональные компьютеры Презентация Microsoft PowerPoint (3)

Презентация Microsoft PowerPoint (3) бкласс

бкласс Стиль в дебатах

Стиль в дебатах Использование элементов блог-технологии в языковой подготовке студентов колледжа

Использование элементов блог-технологии в языковой подготовке студентов колледжа Маркетинговое исследование фармацевтических товаров и услуг

Маркетинговое исследование фармацевтических товаров и услуг Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Remade iPhone в Цитрусе

Remade iPhone в Цитрусе Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения

Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения Кирицы

Кирицы Геополитические цели России

Геополитические цели России Специальная теория относительности

Специальная теория относительности Буквы з-с на конце приставок.

Буквы з-с на конце приставок. Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1»

Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1» Introduction to Law in KZ

Introduction to Law in KZ Ритм линий

Ритм линий Результаты государственной итоговой аттестации выпускников 9-х классов

Результаты государственной итоговой аттестации выпускников 9-х классов Зарубежная культура на рубеже XIX – XX в.в.

Зарубежная культура на рубеже XIX – XX в.в. ЭГП, традиции и промышленность Индии

ЭГП, традиции и промышленность Индии Obrazets_1

Obrazets_1