- Как оценить эффективность управления компанией

Содержание

- 2. В чем разница между ценой и стоимостью? Для одних: «Стоимость актива измеряется той суммой, которую кто-то

- 3. В чем разница между ценой и стоимостью? Данный подход основывается на том, что в «основе» все

- 4. Диагностика Проведение анализа возможностей улучшения практики управления Вашей компании через управление стоимостью: Понимание стоимости Использование факторов

- 5. Как оценить эффективность управления компанией? Вопрос не так прост, как может показаться. Что говорить о российской

- 6. Как оценить эффективность управления компанией? Пример: В крупном строительном холдинге собственники компании были недовольны эффективностью руководства

- 7. Как оценить эффективность управления компанией? Наиболее часто назвались: доля рынка прибыльность положение на рынке в сравнении

- 8. Как оценить эффективность управления компанией? Проанализировав этот факт возникают следующие вопросы: Может ли у компании одновременно

- 9. Как оценить эффективность управления компанией? Прежде всего потому, что практика множественных целей оставляет широкое пространство для

- 10. Как оценить эффективность управления компанией? Разумеется, такая ситуация не может устроить ни собственника, ни ответственный менеджмент

- 11. Как оценить эффективность управления компанией? В своей фундаментальной основе идея BSC сводится как раз к тому,

- 12. Как оценить эффективность управления компанией? Ахиллесова пята всей системы в отсутствии ответа на простой вопрос: а

- 13. Как оценить эффективность управления компанией? В конечном итоге все большее число компании начинают сходиться во взглядах

- 14. Как оценить эффективность управления компанией? Долгосрочным (быть адекватным для оценки компании на любом этапе её жизненного

- 15. Как оценить эффективность управления компанией? К сожалению, ни один из названных выше критериев не отвечает ни

- 16. Как оценить эффективность управления компанией? Пример: Однажды руководители довольно крупного российского холдинга высказали некоторые аргументы в

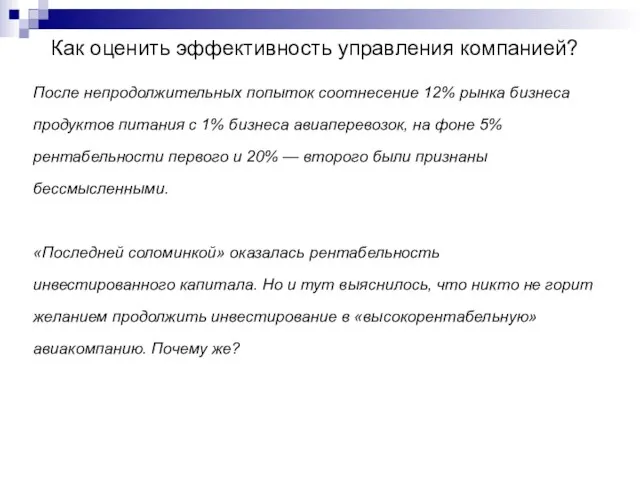

- 17. Как оценить эффективность управления компанией? После непродолжительных попыток соотнесение 12% рынка бизнеса продуктов питания с 1%

- 18. Как оценить эффективность управления компанией? Потому что высокое значение рентабельности обусловлено бросовой ценой, по которой несколько

- 19. Как оценить эффективность управления компанией? Постепенно приходит понимание того, что критерием оценки, наиболее полно отвечающим всем

- 20. Внутренняя и рыночная стоимость бизнеса Объективным свойством, в конечном счете, определяющим внутреннюю стоимость актива, является совокупность

- 21. Внутренняя и рыночная стоимость бизнеса Внутренняя стоимость лежит в основе формирования рыночной цены, но последняя может

- 22. Внутренняя и рыночная стоимость бизнеса Для частной компании практическим следствием принятия второго подхода является стремление целенаправленно

- 23. Почему стоимость лучший критерий? В качестве критерия успешности действий компании показатель стоимости обладает целым рядом важных

- 24. Почему стоимость лучший критерий? Он не имеет никаких временных ограничений. Любая компания сталкивается с ситуацией, когда,

- 25. Почему стоимость лучший критерий? Он учитывает все важнейшие аспекты деятельности компании. Можно сказать, он «вбирает в

- 26. Работает ли стоимостной подход во время кризиса? Справедливость представленных выше рассуждений проявилась и в последних событиях

- 27. Работает ли стоимостной подход во время кризиса? Те, кто уже овладели им на достаточно высоком уровне,

- 28. Работает ли стоимостной подход во время кризиса? В условиях кризиса особенно важно разобраться, сколько же на

- 29. Работает ли стоимостной подход во время кризиса? Существенные изменения во внешней среде заставляют особое внимание уделить

- 30. Работает ли стоимостной подход во время кризиса? Моделирование возможных изменений факторов стоимости позволит трезво оценить риски

- 31. Работает ли стоимостной подход во время кризиса? Если компания выдерживает «тест на прочность», может оказаться что

- 32. Оценка стоимости В оценке стоимости компании, как и любого другого актива, существует огромное количество тонкостей, интересных

- 33. Оценка стоимости Однажды на весьма представительной конференции руководитель одной довольно крупной компании иронизировал: как можно всерьёз

- 34. Оценка стоимости Абсурдность такой постановки вопроса — кажущаяся. Дело тут вот в чём: стоимость в один

- 35. Оценка стоимости Например, транснациональная компания, присоединив к себе отдельное предприятие, может намного быстрее провести его техническое

- 36. Оценка стоимости В конечном итоге, поскольку цель оценки — улучшение управления компанией в долгосрочной перспективе, из

- 37. Оценка стоимости Способ измерения. Убедившись, что вид стоимости определён правильно, необходимо решить, как будет измерена её

- 38. Оценка стоимости Затратный подход отталкивается от допущения, что актив не может стоить дороже, чем затраты на

- 39. Оценка стоимости Как видно из этих примеров, всё не так просто. Неудивительно, что сырные заводы на

- 40. Оценка стоимости Неспособность принимать во внимание многие важные факторы, определяющие успех компании — фундаментальное препятствие, ограничивающее

- 41. Оценка стоимости Сравнительный подход основан на тезисе, что стоимость рассматриваемого актива должна быть примерно равна стоимости

- 42. Оценка стоимости Например, наблюдая за публичными компаниями, аналогичными оцениваемой, мы можем обнаружить, что на протяжении нескольких

- 43. Оценка стоимости Однако это значение может не учитывать важные особенности оцениваемой компании (а фондовый рынок вообще

- 44. Оценка стоимости Неприспособленность к отражению стоимости компании именно для существующего собственника является важным фундаментальным препятствием, сужающим

- 45. Оценка стоимости Наконец, третьим подходом к оценке стоимости является доходный. Фактически только этот подход основан на

- 46. Оценка стоимости В основе метода DCF — тщательный постатейный прогноз притоков и оттоков денежных средств компании

- 47. Оценка стоимости Важной особенностью доходного подхода является то, что он не имеет отмечавшихся для других подходов

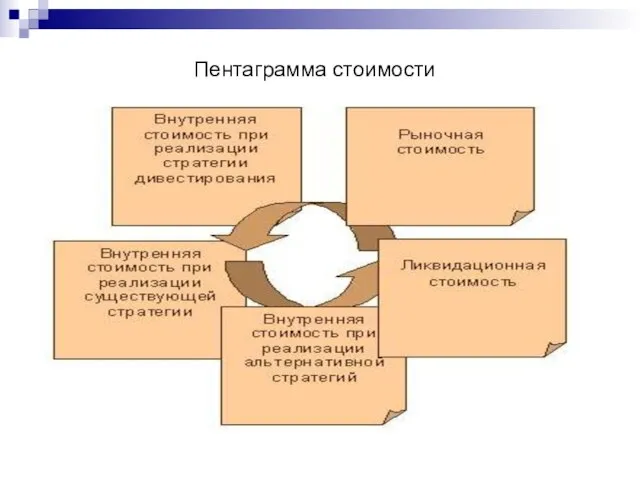

- 48. Пентаграмма стоимости Понятно, что такого многообразия видов стоимости и подходов к её оценке не существовало бы,

- 49. Пентаграмма стоимости

- 50. Пентаграмма стоимости Отправной точной для анализа стоимости компании считается ситуация, когда компания продолжает «работать, как работала»,

- 51. Пентаграмма стоимости Анализ продолжается оценкой внутренней стоимости для существующего собственника в случае реализации имеющейся стратегии. Важнейшим

- 52. Пентаграмма стоимости Внутренняя стоимость для существующего собственника при альтернативной стратегии. Данный этап фокусирует внимание на возможных

- 53. Пентаграмма стоимости Ликвидационная стоимость. Бывают случаи, когда даже весьма эффективное предприятие, создающее значительную стоимость выгоднее расформировать.

- 54. Пентаграмма стоимости Рыночная стоимость. Наконец, как бы хорошо мы ни управляли компанией, не исключено, что кто-то

- 55. Пентаграмма стоимости Для оценки рыночной стоимости обычно используется сравнительный подход. Также, если речь заходит уже о

- 56. Корректировка стратегии и выбор антикризисных мер (выработка мер на основе модели SCORE) Уже сейчас необходимо подготавливать

- 57. Корректировка стратегии и выбор антикризисных мер (выработка мер на основе модели SCORE) Регулярные процессы управления (управленческий

- 59. Скачать презентацию

Слайд 3В чем разница между ценой и стоимостью?

Данный подход основывается на том, что

В чем разница между ценой и стоимостью?

Данный подход основывается на том, что

Слайд 4Диагностика

Проведение анализа возможностей улучшения практики управления Вашей компании через управление стоимостью:

Проведение анализа возможностей улучшения практики управления Вашей компании через управление стоимостью:

Слайд 5Как оценить эффективность управления компанией?

Вопрос не так прост, как может показаться. Что говорить

Как оценить эффективность управления компанией?

Вопрос не так прост, как может показаться. Что говорить

Слайд 6Как оценить эффективность управления компанией?

Пример:

В крупном строительном холдинге собственники компании были недовольны

Как оценить эффективность управления компанией?

Пример:

В крупном строительном холдинге собственники компании были недовольны

Слайд 7Как оценить эффективность управления компанией?

Наиболее часто назвались:

доля рынка

прибыльность

положение на рынке в сравнении с конкурентами

объём выплачиваемых

Как оценить эффективность управления компанией?

Наиболее часто назвались:

доля рынка

прибыльность

положение на рынке в сравнении с конкурентами

объём выплачиваемых

Слайд 8Как оценить эффективность управления компанией?

Проанализировав этот факт возникают следующие вопросы:

Может ли у компании одновременно

Как оценить эффективность управления компанией?

Проанализировав этот факт возникают следующие вопросы:

Может ли у компании одновременно

Слайд 9Как оценить эффективность управления компанией?

Прежде всего потому, что практика множественных целей оставляет

широкое

Как оценить эффективность управления компанией?

Прежде всего потому, что практика множественных целей оставляет

широкое

Слайд 10Как оценить эффективность управления компанией?

Разумеется, такая ситуация не может устроить ни собственника,

ни ответственный менеджмент интересы

Как оценить эффективность управления компанией?

Разумеется, такая ситуация не может устроить ни собственника,

ни ответственный менеджмент интересы

Слайд 11Как оценить эффективность управления компанией?

В своей фундаментальной основе идея BSC сводится как раз

Как оценить эффективность управления компанией?

В своей фундаментальной основе идея BSC сводится как раз

Слайд 12Как оценить эффективность управления компанией?

Ахиллесова пята всей системы в отсутствии ответа на простой вопрос:

а откуда

Как оценить эффективность управления компанией?

Ахиллесова пята всей системы в отсутствии ответа на простой вопрос:

а откуда

Слайд 13Как оценить эффективность управления компанией?

В конечном итоге все большее число компании начинают сходиться

во взглядах

Как оценить эффективность управления компанией?

В конечном итоге все большее число компании начинают сходиться

во взглядах

Слайд 14Как оценить эффективность управления компанией?

Долгосрочным (быть адекватным для оценки компании на любом этапе

Как оценить эффективность управления компанией?

Долгосрочным (быть адекватным для оценки компании на любом этапе

Слайд 15Как оценить эффективность управления компанией?

К сожалению, ни один из названных выше критериев не отвечает

ни одному из этих требований.

Как оценить эффективность управления компанией?

К сожалению, ни один из названных выше критериев не отвечает

ни одному из этих требований.

Слайд 16Как оценить эффективность управления компанией?

Пример:

Однажды руководители довольно крупного российского холдинга

высказали некоторые аргументы

Как оценить эффективность управления компанией?

Пример:

Однажды руководители довольно крупного российского холдинга

высказали некоторые аргументы

Слайд 17Как оценить эффективность управления компанией?

После непродолжительных попыток соотнесение 12% рынка бизнеса

продуктов питания

Как оценить эффективность управления компанией?

После непродолжительных попыток соотнесение 12% рынка бизнеса

продуктов питания

Слайд 18Как оценить эффективность управления компанией?

Потому что высокое значение рентабельности обусловлено бросовой

ценой, по которой

Как оценить эффективность управления компанией?

Потому что высокое значение рентабельности обусловлено бросовой

ценой, по которой

Слайд 19Как оценить эффективность управления компанией?

Постепенно приходит понимание того, что критерием оценки, наиболее

полно

Как оценить эффективность управления компанией?

Постепенно приходит понимание того, что критерием оценки, наиболее

полно

Слайд 20Внутренняя и рыночная стоимость бизнеса

Объективным свойством, в конечном счете, определяющим внутреннюю

стоимость

Внутренняя и рыночная стоимость бизнеса

Объективным свойством, в конечном счете, определяющим внутреннюю

стоимость

Слайд 21Внутренняя и рыночная стоимость бизнеса

Внутренняя стоимость лежит в основе формирования рыночной

Внутренняя и рыночная стоимость бизнеса

Внутренняя стоимость лежит в основе формирования рыночной

Слайд 22Внутренняя и рыночная стоимость бизнеса

Для частной компании практическим следствием принятия второго

подхода

Внутренняя и рыночная стоимость бизнеса

Для частной компании практическим следствием принятия второго

подхода

Слайд 23Почему стоимость лучший критерий?

В качестве критерия успешности действий компании показатель

стоимости обладает целым рядом

Почему стоимость лучший критерий?

В качестве критерия успешности действий компании показатель

стоимости обладает целым рядом

Слайд 24Почему стоимость лучший критерий?

Он не имеет никаких временных ограничений. Любая компания сталкивается с ситуацией, когда,

Почему стоимость лучший критерий?

Он не имеет никаких временных ограничений. Любая компания сталкивается с ситуацией, когда,

Слайд 25Почему стоимость лучший критерий?

Он учитывает все важнейшие аспекты деятельности компании. Можно

сказать, он «вбирает в себя»

Почему стоимость лучший критерий?

Он учитывает все важнейшие аспекты деятельности компании. Можно

сказать, он «вбирает в себя»

Слайд 26Работает ли стоимостной подход во время кризиса?

Справедливость представленных выше рассуждений проявилась и

Работает ли стоимостной подход во время кризиса?

Справедливость представленных выше рассуждений проявилась и

Слайд 27Работает ли стоимостной подход во время кризиса?

Те, кто уже овладели им на

Работает ли стоимостной подход во время кризиса?

Те, кто уже овладели им на

Слайд 28Работает ли стоимостной подход во время кризиса?

В условиях кризиса особенно важно разобраться,

В условиях кризиса особенно важно разобраться,

Слайд 29Работает ли стоимостной подход во время кризиса?

Существенные изменения во внешней среде заставляют

Существенные изменения во внешней среде заставляют

Слайд 30Работает ли стоимостной подход во время кризиса?

Моделирование возможных изменений факторов стоимости позволит

трезво

Моделирование возможных изменений факторов стоимости позволит

трезво

Слайд 31Работает ли стоимостной подход во время кризиса?

Если компания выдерживает «тест на прочность»,

Работает ли стоимостной подход во время кризиса?

Если компания выдерживает «тест на прочность»,

Слайд 32Оценка стоимости

В оценке стоимости компании, как и любого другого актива, существует

огромное количество тонкостей, интересных

Оценка стоимости

В оценке стоимости компании, как и любого другого актива, существует

огромное количество тонкостей, интересных

Слайд 33Оценка стоимости

Однажды на весьма представительной конференции руководитель

одной довольно крупной компании иронизировал: как можно

Оценка стоимости

Однажды на весьма представительной конференции руководитель

одной довольно крупной компании иронизировал: как можно

Слайд 34Оценка стоимости

Абсурдность такой постановки вопроса — кажущаяся. Дело тут вот в чём:

стоимость в один и тот же

Оценка стоимости

Абсурдность такой постановки вопроса — кажущаяся. Дело тут вот в чём:

стоимость в один и тот же

Слайд 35Оценка стоимости

Например, транснациональная компания, присоединив к себе отдельное

предприятие, может намного быстрее провести его

Оценка стоимости

Например, транснациональная компания, присоединив к себе отдельное

предприятие, может намного быстрее провести его

Слайд 36Оценка стоимости

В конечном итоге, поскольку цель оценки — улучшение управления

компанией в долгосрочной перспективе, из всего многообразия

Оценка стоимости

В конечном итоге, поскольку цель оценки — улучшение управления

компанией в долгосрочной перспективе, из всего многообразия

Слайд 37Оценка стоимости

Способ измерения.

Убедившись, что вид стоимости определён правильно, необходимо

решить, как будет

Оценка стоимости

Способ измерения.

Убедившись, что вид стоимости определён правильно, необходимо

решить, как будет

Слайд 38Оценка стоимости

Затратный подход отталкивается от допущения, что актив не может

стоить дороже, чем затраты на создание

Оценка стоимости

Затратный подход отталкивается от допущения, что актив не может

стоить дороже, чем затраты на создание

Слайд 39Оценка стоимости

Как видно из этих примеров, всё не так просто. Неудивительно, что

сырные заводы на Украине

Оценка стоимости

Как видно из этих примеров, всё не так просто. Неудивительно, что

сырные заводы на Украине

Слайд 40Оценка стоимости

Неспособность принимать во внимание многие важные факторы,

определяющие успех компании — фундаментальное препятствие,

ограничивающее применимость

Оценка стоимости

Неспособность принимать во внимание многие важные факторы,

определяющие успех компании — фундаментальное препятствие,

ограничивающее применимость

Слайд 41Оценка стоимости

Сравнительный подход основан на тезисе, что стоимость

рассматриваемого актива должна быть примерно равна

Оценка стоимости

Сравнительный подход основан на тезисе, что стоимость

рассматриваемого актива должна быть примерно равна

Слайд 42Оценка стоимости

Например, наблюдая за публичными компаниями, аналогичными

оцениваемой, мы можем обнаружить, что на протяжении нескольких

последних лет их

Оценка стоимости

Например, наблюдая за публичными компаниями, аналогичными

оцениваемой, мы можем обнаружить, что на протяжении нескольких

последних лет их

Слайд 43Оценка стоимости

Однако это значение может не учитывать важные особенности

оцениваемой компании (а фондовый рынок вообще

Оценка стоимости

Однако это значение может не учитывать важные особенности

оцениваемой компании (а фондовый рынок вообще

Слайд 44Оценка стоимости

Неприспособленность к отражению стоимости компании именно для

существующего собственника является важным фундаментальным

препятствием, сужающим

Оценка стоимости

Неприспособленность к отражению стоимости компании именно для

существующего собственника является важным фундаментальным

препятствием, сужающим

Слайд 45Оценка стоимости

Наконец, третьим подходом к оценке стоимости является доходный.

Фактически только этот подход

Оценка стоимости

Наконец, третьим подходом к оценке стоимости является доходный.

Фактически только этот подход

Слайд 46Оценка стоимости

В основе метода DCF — тщательный постатейный прогноз притоков

и оттоков денежных средств компании с последующим

Оценка стоимости

В основе метода DCF — тщательный постатейный прогноз притоков

и оттоков денежных средств компании с последующим

Слайд 47Оценка стоимости

Важной особенностью доходного подхода является то, что он не имеет

отмечавшихся для других подходов фундаментальных

Оценка стоимости

Важной особенностью доходного подхода является то, что он не имеет

отмечавшихся для других подходов фундаментальных

Слайд 48Пентаграмма стоимости

Понятно, что такого многообразия видов стоимости и подходов к её

оценке не существовало бы, если бы в определённых

Пентаграмма стоимости

Понятно, что такого многообразия видов стоимости и подходов к её

оценке не существовало бы, если бы в определённых

Слайд 49Пентаграмма стоимости

Пентаграмма стоимости

Слайд 50Пентаграмма стоимости

Отправной точной для анализа стоимости компании считается ситуация,

когда компания продолжает «работать,

Пентаграмма стоимости

Отправной точной для анализа стоимости компании считается ситуация,

когда компания продолжает «работать,

Слайд 51Пентаграмма стоимости

Анализ продолжается оценкой внутренней стоимости для существующего

собственника в случае реализации имеющейся стратегии.

Пентаграмма стоимости

Анализ продолжается оценкой внутренней стоимости для существующего

собственника в случае реализации имеющейся стратегии.

Слайд 52Пентаграмма стоимости

Внутренняя стоимость для существующего собственника при

альтернативной стратегии.

Данный этап фокусирует внимание

Пентаграмма стоимости

Внутренняя стоимость для существующего собственника при

альтернативной стратегии.

Данный этап фокусирует внимание

Слайд 53Пентаграмма стоимости

Ликвидационная стоимость. Бывают случаи, когда даже весьма

эффективное предприятие, создающее значительную стоимость

Пентаграмма стоимости

Ликвидационная стоимость. Бывают случаи, когда даже весьма

эффективное предприятие, создающее значительную стоимость

Слайд 54Пентаграмма стоимости

Рыночная стоимость. Наконец, как бы хорошо мы ни управляли

компанией, не исключено, что кто-то другой будет

Пентаграмма стоимости

Рыночная стоимость. Наконец, как бы хорошо мы ни управляли

компанией, не исключено, что кто-то другой будет

Слайд 55Пентаграмма стоимости

Для оценки рыночной стоимости обычно используется сравнительный

подход.

Также, если речь заходит

Пентаграмма стоимости

Для оценки рыночной стоимости обычно используется сравнительный

подход.

Также, если речь заходит

Слайд 56Корректировка стратегии и выбор антикризисных мер

(выработка мер на основе модели SCORE)

Уже

Корректировка стратегии и выбор антикризисных мер

(выработка мер на основе модели SCORE)

Уже

Слайд 57Корректировка стратегии и выбор антикризисных мер

(выработка мер на основе модели SCORE)

Регулярные

Корректировка стратегии и выбор антикризисных мер

(выработка мер на основе модели SCORE)

Регулярные

Ароматические углеводороды. Бензол

Ароматические углеводороды. Бензол Passato prossimo. Причастие прошедшего времени

Passato prossimo. Причастие прошедшего времени Химия табачного дыма

Химия табачного дыма Что мы знаем о конкурсах красоты

Что мы знаем о конкурсах красоты Проблемы автоматической рубрикации текстов Лукашевич Н.В.

Проблемы автоматической рубрикации текстов Лукашевич Н.В.  Итоги практики. Разработка дизайна перекидного календаря

Итоги практики. Разработка дизайна перекидного календаря Военно-промышленный комплекс

Военно-промышленный комплекс Презентация на тему Социальное проектирование

Презентация на тему Социальное проектирование Конфликты и сотрудничество в МО

Конфликты и сотрудничество в МО Контрольная работа на тему: Судебно-бухгалтерская экспертиза

Контрольная работа на тему: Судебно-бухгалтерская экспертиза Цитратный синтез наночастиц золота

Цитратный синтез наночастиц золота Немецкий язык

Немецкий язык Развитие телерадиовещания в Пермском крае

Развитие телерадиовещания в Пермском крае Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов

Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов Методические рекомендации по использованию информационно-коммуникативных технологий

Методические рекомендации по использованию информационно-коммуникативных технологий Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено

Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено Сладкие блюда и напитки. Напитки из ягод Сибири

Сладкие блюда и напитки. Напитки из ягод Сибири МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ?

МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ? Контрабанда алкогольной продукции и (или) табачных изделий

Контрабанда алкогольной продукции и (или) табачных изделий Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча

Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча Презентация на тему Центральный федеральный округ

Презентация на тему Центральный федеральный округ  Автоматизированные системы управления цехом – постановка задачи и проблема внедрения

Автоматизированные системы управления цехом – постановка задачи и проблема внедрения Wales

Wales Моисей

Моисей Heart auscultation

Heart auscultation  Крис Арджирис

Крис Арджирис Виктор Драгунский "Денискины рассказы"

Виктор Драгунский "Денискины рассказы" BIO_10_9_V1_P_Classification of proteins by composition and by functions

BIO_10_9_V1_P_Classification of proteins by composition and by functions