- Контрольная работа на тему: Судебно-бухгалтерская экспертиза

Содержание

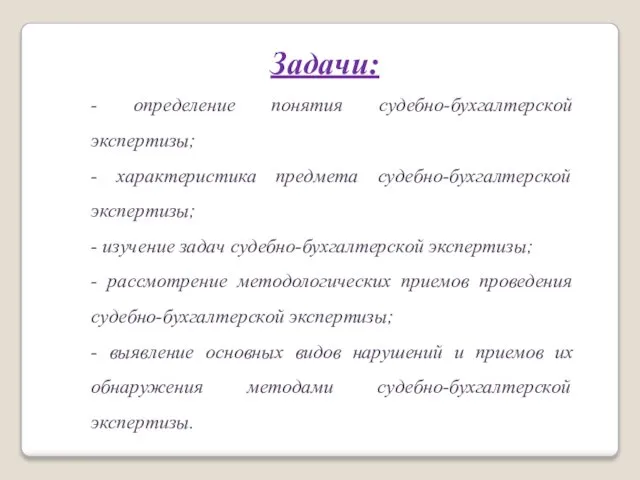

- 2. Задачи: - определение понятия судебно-бухгалтерской экспертизы; - характеристика предмета судебно-бухгалтерской экспертизы; - изучение задач судебно-бухгалтерской экспертизы;

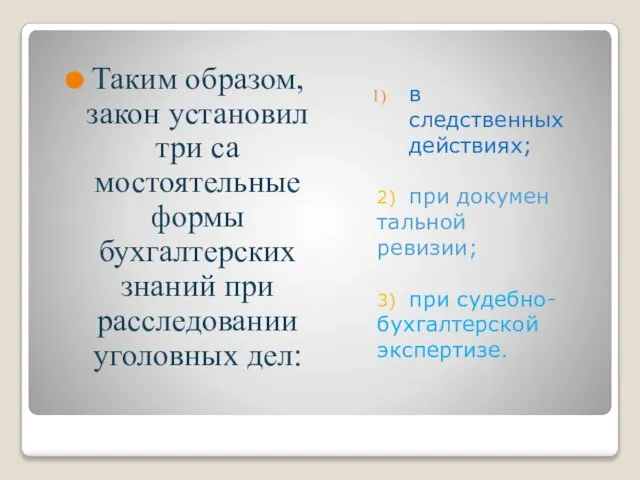

- 4. в следственных действиях; 2) при документальной ревизии; 3) при судебно-бухгалтерской экспертизе. Таким образом, закон установил три

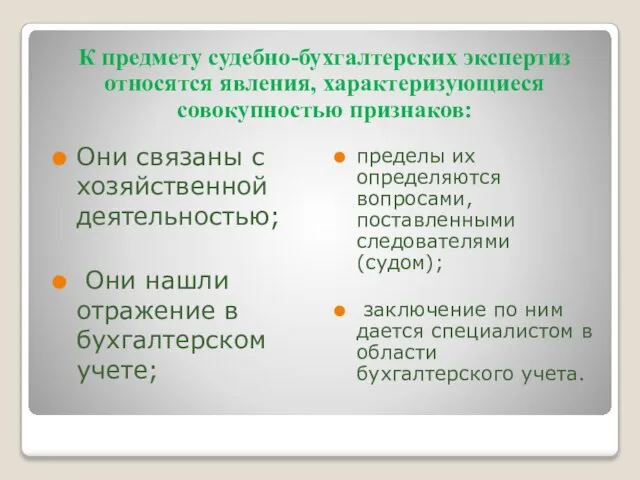

- 5. К предмету судебно-бухгалтерских экспертиз относятся явления, характеризующиеся совокупностью признаков: Они связаны с хозяйственной деятельностью; Они нашли

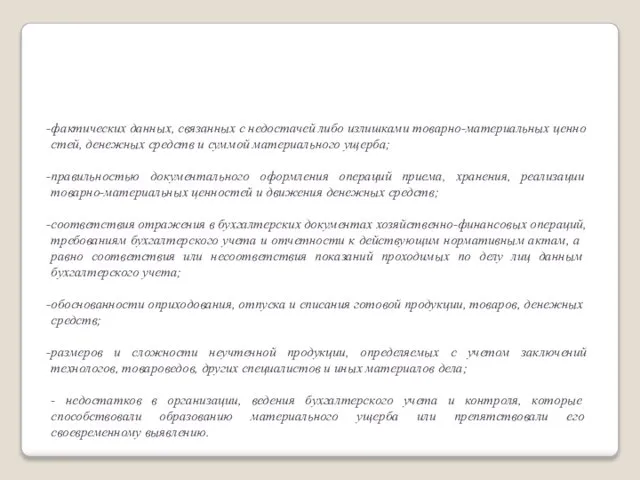

- 6. В процессе производства судебно-бухгалтерской экспертизы определяются задачи по установлению: фактических данных, связанных с недостачей либо излишками

- 7. Методологические приемы – это приемы, при помощи которых изучается предмет. Прием – это отдельное действие, движение

- 8. Способы и приемы судебно-бухгалтерской экспертизы:

- 9. Формальная проверка документа – это способ, с помощью которого эксперт устанавливает наличие и правильность заполнения необходимых

- 10. Методы документальной проверки и сопоставление бухгалтерских документов при проведении исследований применяются комплексно и являются разновидностью научного

- 12. Скачать презентацию

Слайд 2Задачи:

- определение понятия судебно-бухгалтерской экспертизы;

- характеристика предмета судебно-бухгалтерской экспертизы;

- изучение задач судебно-бухгалтерской

Задачи:

- определение понятия судебно-бухгалтерской экспертизы;

- характеристика предмета судебно-бухгалтерской экспертизы;

- изучение задач судебно-бухгалтерской

Слайд 4в следственных действиях;

2) при документальной ревизии;

3) при судебно-бухгалтерской экспертизе.

Таким образом,

в следственных действиях;

2) при документальной ревизии;

3) при судебно-бухгалтерской экспертизе.

Таким образом,

Слайд 5К предмету судебно-бухгалтерских экспертиз относятся явления, характеризующиеся совокупностью признаков:

Они связаны с

К предмету судебно-бухгалтерских экспертиз относятся явления, характеризующиеся совокупностью признаков:

Они связаны с

Слайд 6В процессе производства судебно-бухгалтерской

экспертизы определяются задачи

по установлению:

фактических данных, связанных с недостачей

В процессе производства судебно-бухгалтерской

экспертизы определяются задачи

по установлению:

фактических данных, связанных с недостачей

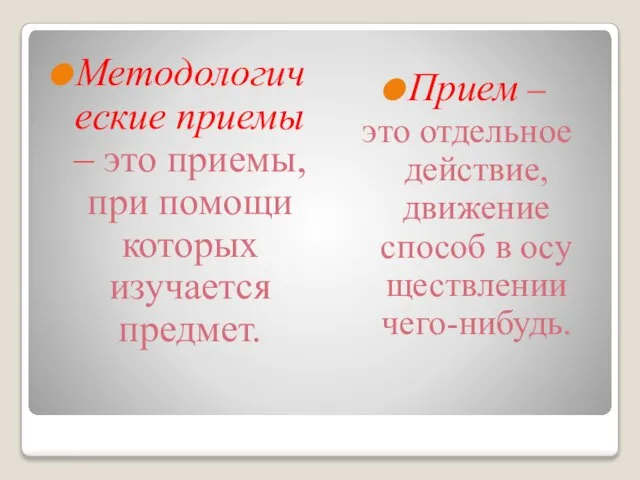

Слайд 7Методологические приемы – это приемы, при помощи которых изучается предмет.

Прием –

это

Методологические приемы – это приемы, при помощи которых изучается предмет.

Прием –

это

Слайд 8Способы и приемы судебно-бухгалтерской экспертизы:

Способы и приемы судебно-бухгалтерской экспертизы:

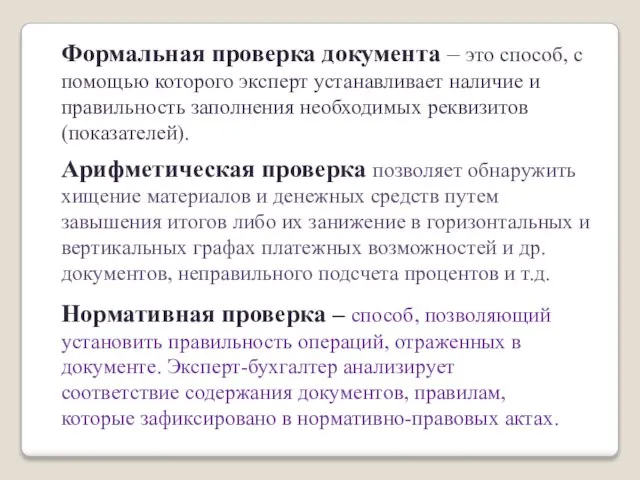

Слайд 9Формальная проверка документа – это способ, с помощью которого эксперт устанавливает наличие

Формальная проверка документа – это способ, с помощью которого эксперт устанавливает наличие

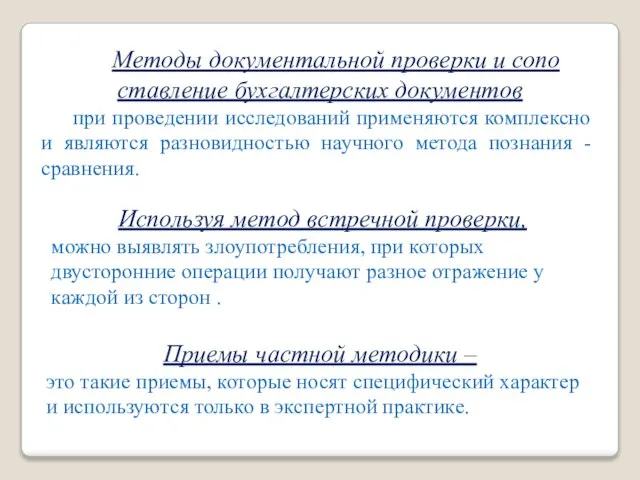

Слайд 10Методы документальной проверки и сопоставление бухгалтерских документов

при проведении исследований применяются комплексно

Методы документальной проверки и сопоставление бухгалтерских документов

при проведении исследований применяются комплексно

Branderburg

Branderburg ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH

ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504

Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504  ИСТОРИЯ ОРУЖИЯ

ИСТОРИЯ ОРУЖИЯ Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования

Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования Индивидуальный жилой дом

Индивидуальный жилой дом Горные породы и минералы, слагающие земную кору

Горные породы и минералы, слагающие земную кору Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА»

Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА» Экзотические и перспективные виды электростанций

Экзотические и перспективные виды электростанций Профессиональные кадровые и бухгалтерские услуги

Профессиональные кадровые и бухгалтерские услуги Предмет стереометрия. Аксиомы стереометрии

Предмет стереометрия. Аксиомы стереометрии My Pets

My Pets  Величие многонациональной российской культуры

Величие многонациональной российской культуры Управление собственным капиталом корпорации

Управление собственным капиталом корпорации Презентация на тему Храмы Древней Греции

Презентация на тему Храмы Древней Греции  Механическая кулинарная обработка рыбы

Механическая кулинарная обработка рыбы Декоративные водоемы, ручьи и фонтаны (фотографии)

Декоративные водоемы, ручьи и фонтаны (фотографии) 10+ Интересни начини како да се користи Интернет за Маркетинг

10+ Интересни начини како да се користи Интернет за Маркетинг  Литьё. Что такое литьё?

Литьё. Что такое литьё? Ориентир на клиентов. SMM Маяк

Ориентир на клиентов. SMM Маяк Планирование продаж

Планирование продаж Проблемы морального и эмоционального развития в дошкольном возрасте

Проблемы морального и эмоционального развития в дошкольном возрасте Как празднуют Новый год в разных странах

Как празднуют Новый год в разных странах ИТ Стратегия

ИТ Стратегия Физиология питания

Физиология питания Грамоты на соревнования

Грамоты на соревнования Формы обобщения собственного опыта работы

Формы обобщения собственного опыта работы Nucleul ARM Cortex M

Nucleul ARM Cortex M