КАЗАХСТАНСКАЯ МОДЕЛЬ РЕГУЛИРОВАНИЯ СФЕР ЕСТЕСТВЕННЫХ МОНОПОЛИЙ Тренинговые курсы Inogate Киев,Украина9 – 12 октября, 2007

- КАЗАХСТАНСКАЯ МОДЕЛЬ РЕГУЛИРОВАНИЯ СФЕР ЕСТЕСТВЕННЫХ МОНОПОЛИЙ Тренинговые курсы Inogate Киев,Украина9 – 12 октября, 2007

Содержание

- 2. Сферы естественных монополий транспортировка нефти по магистральным трубопроводам; хранение, транспортировка газа по магистральным и (или) распределительным

- 3. услуги подъездных путей; услуги аэронавигации; услуги портов, аэропортов; услуги телекоммуникаций, за исключением универсальных услуг телекоммуникаций; услуги

- 4. Государственный регистр субъектов естественных монополий

- 5. Государственное регулирование деятельности субъектов естественной монополии осуществляется утверждением: тарифов; тарифной сметы; временного понижающего коэффициента; особого порядка

- 6. Основные принципы тарифной политики соблюдение баланса интересов потребителей и субъектов естественных монополий; предсказуемость и прозрачность устанавливаемых

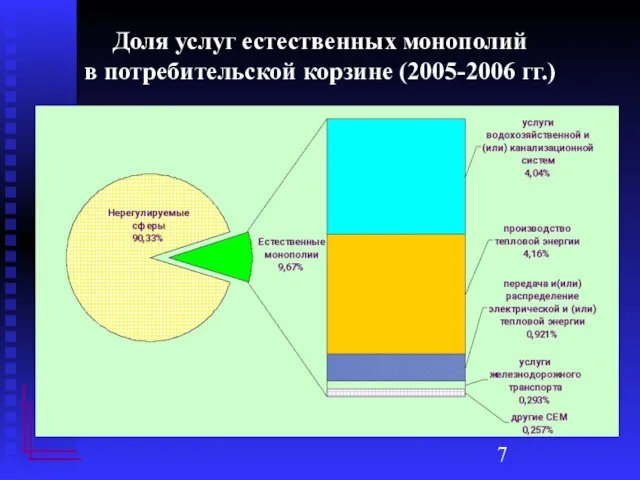

- 7. Доля услуг естественных монополий в потребительской корзине (2005-2006 гг.)

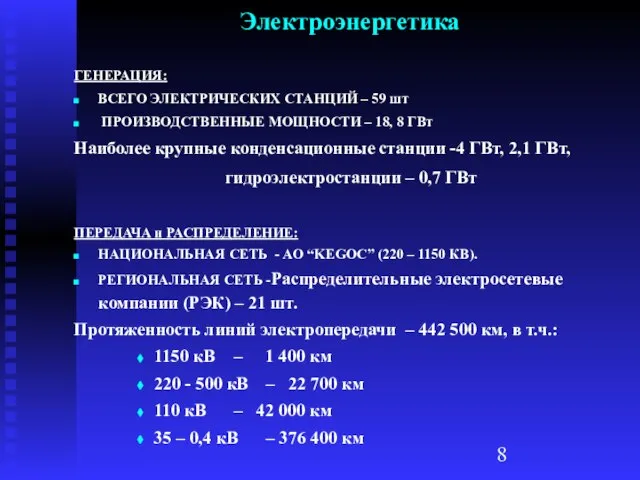

- 8. ГЕНЕРАЦИЯ: ВСЕГО ЭЛЕКТРИЧЕСКИХ СТАНЦИЙ – 59 шт ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ – 18, 8 ГВт Наиболее крупные конденсационные

- 9. Цели реформирования Переход от регулирования к конкуренции и конкурентному ценообразованию. Обеспечение устойчивого энергоснабжения потребителей. Привлечение в

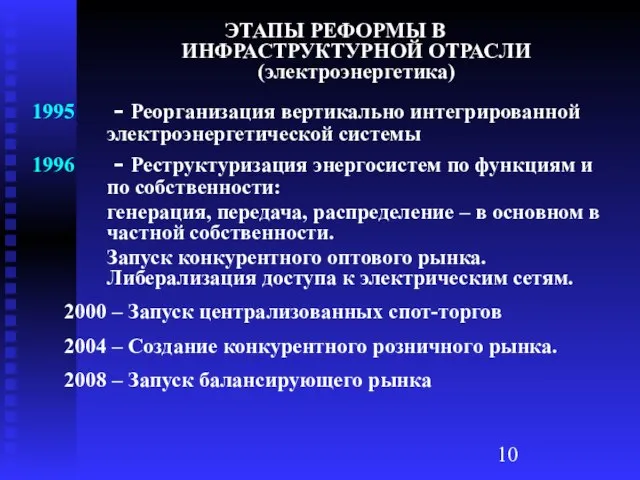

- 10. ЭТАПЫ РЕФОРМЫ В ИНФРАСТРУКТУРНОЙ ОТРАСЛИ (электроэнергетика) - Реорганизация вертикально интегрированной электроэнергетической системы - Реструктуризация энергосистем по

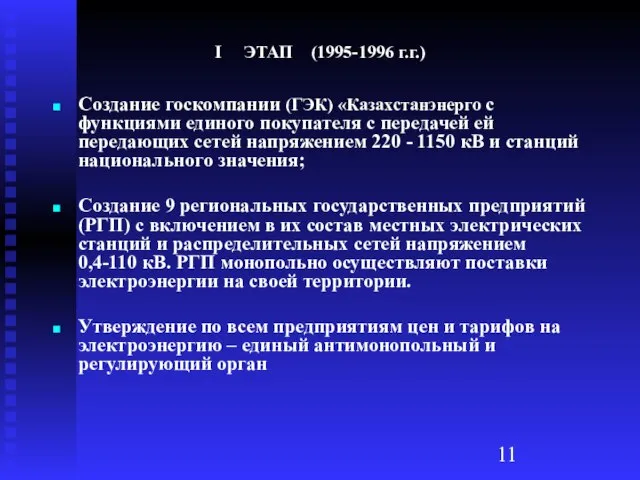

- 11. I ЭТАП (1995-1996 г.г.) Создание госкомпании (ГЭК) «Казахстанэнерго с функциями единого покупателя с передачей ей передающих

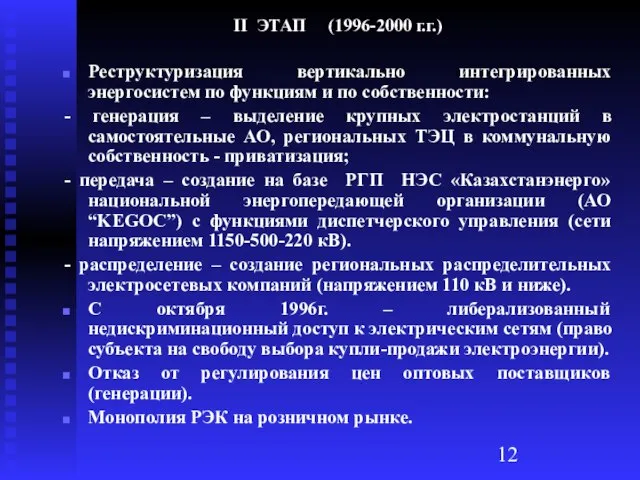

- 12. II ЭТАП (1996-2000 г.г.) Реструктуризация вертикально интегрированных энергосистем по функциям и по собственности: - генерация –

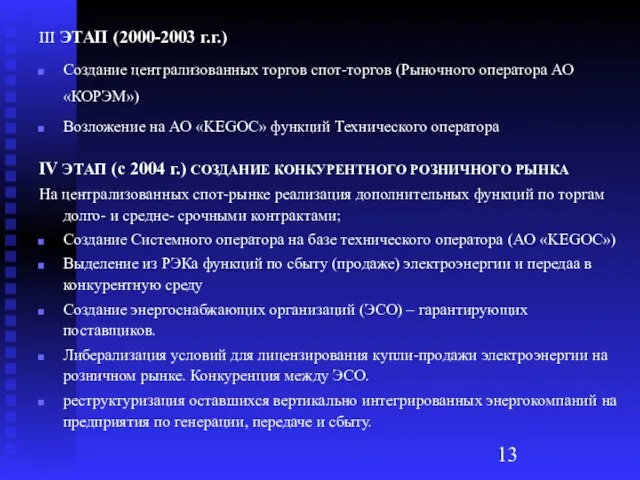

- 13. III ЭТАП (2000-2003 г.г.) Создание централизованных торгов спот-торгов (Рыночного оператора АО «КОРЭМ») Возложение на АО «KEGOC»

- 14. Цены на генерацию электроэнергию - свободны Тарифы на передачу по электрическим сетям – утверждается Регулятором Конечные

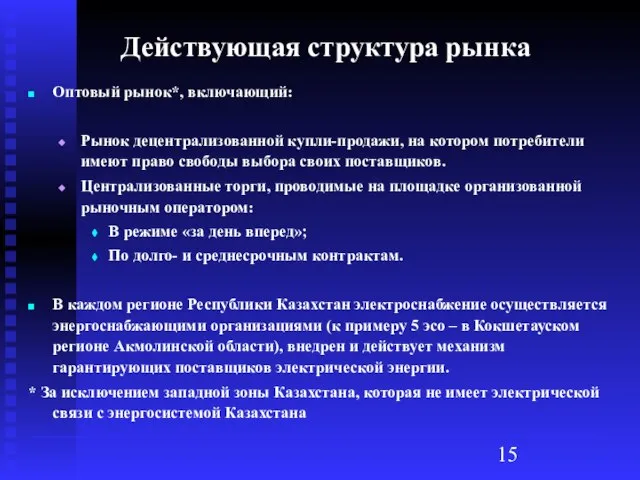

- 15. Действующая структура рынка Оптовый рынок*, включающий: Рынок децентрализованной купли-продажи, на котором потребители имеют право свободы выбора

- 16. Национальные электрические сети Казахстана

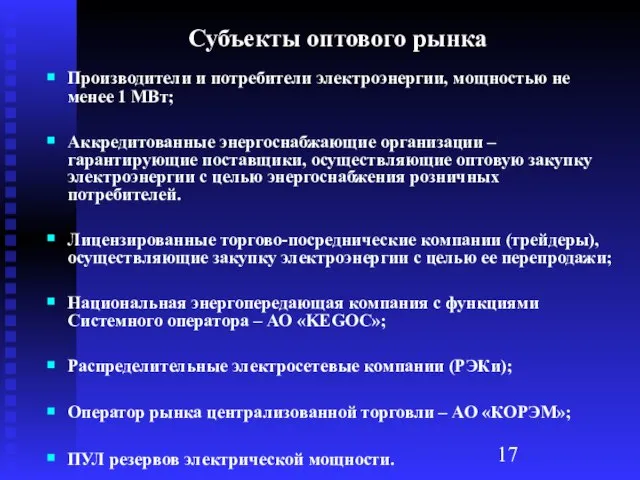

- 17. Субъекты оптового рынка Производители и потребители электроэнергии, мощностью не менее 1 МВт; Аккредитованные энергоснабжающие организации –

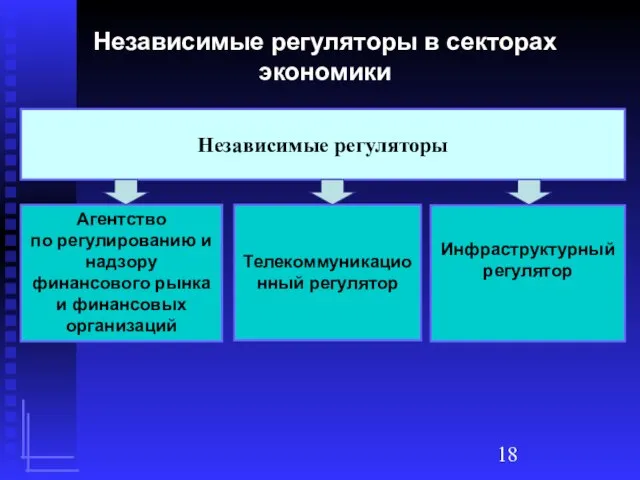

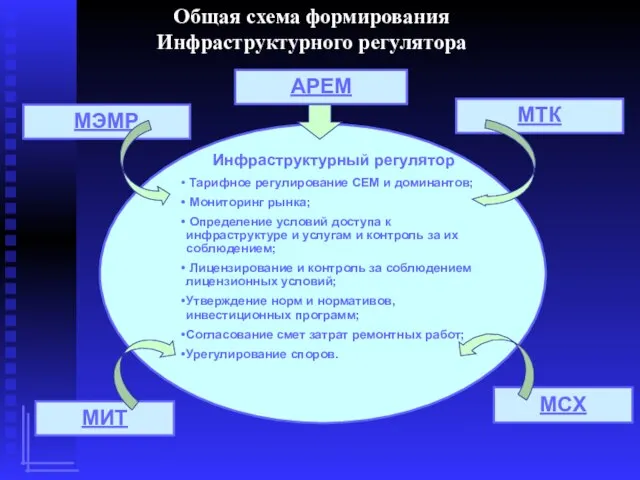

- 18. Инфраструктурный регулятор Телекоммуникационный регулятор Агентство по регулированию и надзору финансового рынка и финансовых организаций Независимые регуляторы

- 19. Инфраструктурный регулятор Тарифное регулирование СЕМ и доминантов; Мониторинг рынка; Определение условий доступа к инфраструктуре и услугам

- 20. Ожидаемые результаты Объединение всей «цепочки» ценообразования отраслей, что исключит возможность многократного изменения тарифов на услугу монополиста

- 21. Основные задачи в целях стимулирования инвестиций в инфраструктуру, прежде всего в сферу коммунальных услуг, разработать эффективный

- 22. Основные задачи завершить формирование комплекса моделей по оценке влияния динамики тарифов СЕМ на макроэкономические показатели, позволяющего

- 24. Скачать презентацию

Слайд 2

Сферы естественных монополий

транспортировка нефти по магистральным трубопроводам;

хранение, транспортировка

Сферы естественных монополий

транспортировка нефти по магистральным трубопроводам;

хранение, транспортировка

Слайд 3 услуги подъездных путей;

услуги аэронавигации;

услуги портов, аэропортов;

услуги телекоммуникаций, за исключением универсальных

услуги подъездных путей;

услуги аэронавигации;

услуги портов, аэропортов;

услуги телекоммуникаций, за исключением универсальных

Слайд 4Государственный регистр субъектов естественных монополий

Государственный регистр субъектов естественных монополий

Слайд 5Государственное регулирование деятельности субъектов естественной монополии осуществляется утверждением:

тарифов;

тарифной сметы;

временного понижающего коэффициента;

особого порядка

Государственное регулирование деятельности субъектов естественной монополии осуществляется утверждением:

тарифов;

тарифной сметы;

временного понижающего коэффициента;

особого порядка

Слайд 6Основные принципы тарифной политики

соблюдение баланса интересов потребителей и субъектов естественных монополий;

предсказуемость и

Основные принципы тарифной политики

соблюдение баланса интересов потребителей и субъектов естественных монополий;

предсказуемость и

Слайд 7Доля услуг естественных монополий

в потребительской корзине (2005-2006 гг.)

Доля услуг естественных монополий

в потребительской корзине (2005-2006 гг.)

Слайд 8ГЕНЕРАЦИЯ:

ВСЕГО ЭЛЕКТРИЧЕСКИХ СТАНЦИЙ – 59 шт

ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ – 18, 8 ГВт

Наиболее

ГЕНЕРАЦИЯ:

ВСЕГО ЭЛЕКТРИЧЕСКИХ СТАНЦИЙ – 59 шт

ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ – 18, 8 ГВт

Наиболее

Слайд 9Цели реформирования

Переход от регулирования к конкуренции и конкурентному ценообразованию.

Обеспечение устойчивого энергоснабжения потребителей.

Привлечение

Цели реформирования

Переход от регулирования к конкуренции и конкурентному ценообразованию.

Обеспечение устойчивого энергоснабжения потребителей.

Привлечение

Слайд 10ЭТАПЫ РЕФОРМЫ В ИНФРАСТРУКТУРНОЙ ОТРАСЛИ (электроэнергетика)

- Реорганизация вертикально интегрированной электроэнергетической системы

ЭТАПЫ РЕФОРМЫ В ИНФРАСТРУКТУРНОЙ ОТРАСЛИ (электроэнергетика)

- Реорганизация вертикально интегрированной электроэнергетической системы

Слайд 11I ЭТАП (1995-1996 г.г.)

Создание госкомпании (ГЭК) «Казахстанэнерго с функциями единого покупателя с

I ЭТАП (1995-1996 г.г.)

Создание госкомпании (ГЭК) «Казахстанэнерго с функциями единого покупателя с

Слайд 12II ЭТАП (1996-2000 г.г.)

Реструктуризация вертикально интегрированных энергосистем по функциям и по собственности:

-

II ЭТАП (1996-2000 г.г.)

Реструктуризация вертикально интегрированных энергосистем по функциям и по собственности:

-

Слайд 13III ЭТАП (2000-2003 г.г.)

Создание централизованных торгов спот-торгов (Рыночного оператора АО «КОРЭМ»)

Возложение на

III ЭТАП (2000-2003 г.г.)

Создание централизованных торгов спот-торгов (Рыночного оператора АО «КОРЭМ»)

Возложение на

Слайд 14

Цены на генерацию электроэнергию - свободны

Тарифы на передачу по электрическим сетям –

Цены на генерацию электроэнергию - свободны

Тарифы на передачу по электрическим сетям –

Слайд 15Действующая структура рынка

Оптовый рынок*, включающий:

Рынок децентрализованной купли-продажи, на котором потребители имеют право

Действующая структура рынка

Оптовый рынок*, включающий:

Рынок децентрализованной купли-продажи, на котором потребители имеют право

Слайд 16Национальные электрические сети Казахстана

Национальные электрические сети Казахстана

Слайд 17Субъекты оптового рынка

Производители и потребители электроэнергии, мощностью не менее 1 МВт;

Аккредитованные энергоснабжающие

Субъекты оптового рынка

Производители и потребители электроэнергии, мощностью не менее 1 МВт;

Аккредитованные энергоснабжающие

Слайд 18

Инфраструктурный регулятор

Телекоммуникационный регулятор

Агентство по регулированию и надзору финансового рынка и финансовых

Инфраструктурный регулятор

Телекоммуникационный регулятор

Агентство по регулированию и надзору финансового рынка и финансовых

Слайд 19Инфраструктурный регулятор

Тарифное регулирование СЕМ и доминантов;

Мониторинг рынка;

Определение условий

Инфраструктурный регулятор

Тарифное регулирование СЕМ и доминантов;

Мониторинг рынка;

Определение условий

Слайд 20Ожидаемые результаты

Объединение всей «цепочки» ценообразования отраслей, что исключит возможность многократного изменения

Ожидаемые результаты

Объединение всей «цепочки» ценообразования отраслей, что исключит возможность многократного изменения

Слайд 21Основные задачи

в целях стимулирования инвестиций в инфраструктуру, прежде всего в сферу

Основные задачи

в целях стимулирования инвестиций в инфраструктуру, прежде всего в сферу

Слайд 22Основные задачи

завершить формирование комплекса моделей по оценке влияния динамики тарифов СЕМ

Основные задачи

завершить формирование комплекса моделей по оценке влияния динамики тарифов СЕМ

Движение крови по сосудам. Лимфообращение

Движение крови по сосудам. Лимфообращение Кожа.

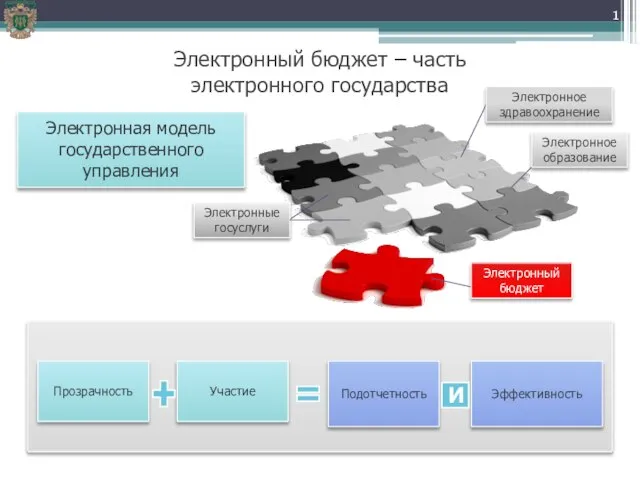

Кожа. Электронный бюджет – часть электронного государства

Электронный бюджет – часть электронного государства Volkswagen Kaluga-Rapid Polo NF STA – ST3820 2x neu Rolltor

Volkswagen Kaluga-Rapid Polo NF STA – ST3820 2x neu Rolltor Героическая оборона Москвы

Героическая оборона Москвы СЕМИНАР«Актуальные проблемы и перспективы литературного образования в начальной школе»

СЕМИНАР«Актуальные проблемы и перспективы литературного образования в начальной школе» Эффективные отношения Заказчик - Исполнитель в SEO

Эффективные отношения Заказчик - Исполнитель в SEO Письма с фронта

Письма с фронта Интонационные конструкции(ИК)Часть 1

Интонационные конструкции(ИК)Часть 1 Современные клеточные технологии в Anti-age терапии Реализация современных концепций во французских космоцевтических препаратах на

Современные клеточные технологии в Anti-age терапии Реализация современных концепций во французских космоцевтических препаратах на  Новые педагогические технологии и изменение целей и задач образования В.С.Звонов Материалы для выступления в школе педмастерств

Новые педагогические технологии и изменение целей и задач образования В.С.Звонов Материалы для выступления в школе педмастерств Famous people

Famous people A Language Presentation

A Language Presentation Презентация на тему Батыево Нашествие

Презентация на тему Батыево Нашествие  Обменять значения двух переменных, используя третью (буферную) переменную

Обменять значения двух переменных, используя третью (буферную) переменную Итоговое сочинение 2021-2022.метапредметность

Итоговое сочинение 2021-2022.метапредметность Правило верхней пуговицы

Правило верхней пуговицы Российское медицинское общество

Российское медицинское общество Классы: Plagiopylea и Oligohymemophorea

Классы: Plagiopylea и Oligohymemophorea Школьная форма для учащихся

Школьная форма для учащихся Приёмы, связанные с фонетикой, используемые в рекламе

Приёмы, связанные с фонетикой, используемые в рекламе Семейный формуляр: традиция или инновация?

Семейный формуляр: традиция или инновация? Институт иностранных языков. Кафедра англистики и межкультурной коммуникации

Институт иностранных языков. Кафедра англистики и межкультурной коммуникации Наше здоровье в наших руках!

Наше здоровье в наших руках! Види сучасних персональних комп’ютерів

Види сучасних персональних комп’ютерів Фреймы

Фреймы Озоновая камера

Озоновая камера Chess Template (final version)

Chess Template (final version)