- КАЗАХСТАН: РЕКОМЕНДАЦИИ ПО УКРЕПЛЕНИЮ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ

Содержание

- 2. План презентации Стретегическое видение реформ Ключевые элементы современного налогового администрирования Проблемы в налоговом администрировании в Казахстане

- 3. Стратегическое видение Создание современного органа налогового администрирования, подобного аналогичным администрациям, действующим в развитых странах, и выполняющего

- 4. Ключевые элементы современного налогового администрирования Добровольное соблюдение налогового законодательства; Самооценка; Автоматизированное управление рисками; Организация, построенная по

- 5. Проблемы в налоговом администрировании (1) Большая теневая экономика: - около 40 % экономически активного населения -

- 6. Продуктивность НДС и КПН в 2004 г. Примечание: Продуктивность НДС и КПН определяется как поступления НДС

- 7. Проблемы в налоговом администрировании (2) Раздутый штат по сравнению с суммой взимаемых налогов и числом налогоплательщиков

- 8. Основные цели предлагаемых реформ Повышение эффективности – более компактная и эффективная администрация Сокращение времени, необходимого налогоплательщику

- 9. Рекомендация 1: Борьба с уклонением от уплаты налогов и теневой экономикой Основные причины существования теневой экономики:

- 10. Рекомендация 2: Снижение бремени соблюдения налогового законодательства для малого бизнеса Упрощение процедур нормального налогового режима –

- 11. Рекомендация 3: Рационализация обработки деклараций и камерального контроля Разработать единую систему базы данных по налогоплательщикам и

- 12. Рекомендация 4: Повышение эффективности НДС Разработать единую интегрированную базу данных регистрации налогоплательщиков для различных государственных органов

- 13. Рекомендация 5: Решение вопросов международного налогообложения Провести анализ существующего режима трансфертного ценообразования и усилить контроль за

- 14. Рекомендация 6 : Укрепление инструментов управления рисками Разработать модель централизованного управления рисками в качестве основы для

- 15. Рекомендация 7: Услуги для налогоплательщиков Для сокращения количества контактов между налогоплательщиком и сотрудниками налоговых органов необходимо:

- 16. Рекомендация 8: Модернизация бизнес-процессов Провести функциональный анализ организации с целью модернизации функций с учетом предложений по

- 17. Рекомендация 9: Повышение доверия к системе апелляций Создать систему подачи апелляций, независимую от местного контроля,подчиняющуюся непосредственно

- 18. Рекомендация 10: Укрепление налогового аудита Перестроить налоговый аудит на основе единой базы данных Разработать процедуры идентификации

- 19. Рекомендация 11: Укрепление организационной структуры НК Реорганизация по функциональному принципу Укрепление местных органов РК на областном

- 20. Рекомендация 12: Укрепление кадровой политики НК Пересмотр кадровой политики и практики, включая подбор кадров, прием на

- 21. Рекомендация 13: Укрепление системы подготовки кадров Развитие стратегии подготовки специалистов на основе оценки потенциала и потребностей

- 22. Рекомендация 14: Повышение собираемости налогов Пересмотреть существующие методы сбора налогов, представить рекомендации по повышению эффективности сбора

- 23. Разработка бизнес-требований, архитектуры данных и источников данных для единой системы обработки данных; Разработка политики и процедур

- 25. Скачать презентацию

Слайд 2План презентации

Стретегическое видение реформ

Ключевые элементы современного налогового администрирования

Проблемы в налоговом администрировании

План презентации

Стретегическое видение реформ

Ключевые элементы современного налогового администрирования

Проблемы в налоговом администрировании

Слайд 3Стратегическое видение

Создание современного органа налогового администрирования, подобного аналогичным администрациям, действующим в развитых

Стратегическое видение

Создание современного органа налогового администрирования, подобного аналогичным администрациям, действующим в развитых

Слайд 4Ключевые элементы современного налогового администрирования

Добровольное соблюдение налогового законодательства;

Самооценка;

Автоматизированное управление

Ключевые элементы современного налогового администрирования

Добровольное соблюдение налогового законодательства;

Самооценка;

Автоматизированное управление

Слайд 5Проблемы в налоговом администрировании (1)

Большая теневая экономика:

- около 40 % экономически активного

Проблемы в налоговом администрировании (1)

Большая теневая экономика:

- около 40 % экономически активного

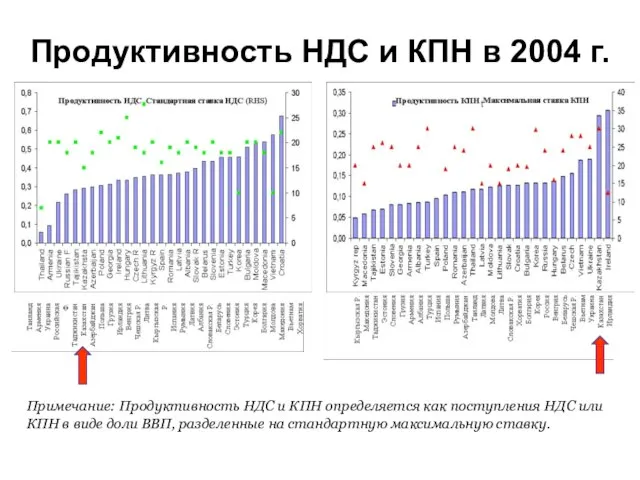

Слайд 6Продуктивность НДС и КПН в 2004 г.

Примечание: Продуктивность НДС и КПН

Продуктивность НДС и КПН в 2004 г.

Примечание: Продуктивность НДС и КПН

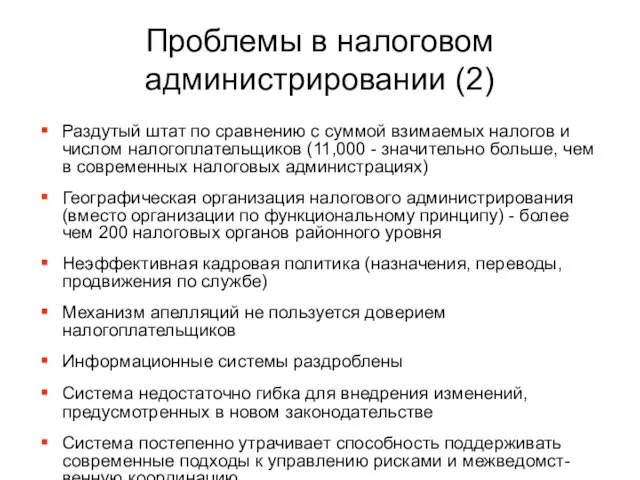

Слайд 7Проблемы в налоговом администрировании (2)

Раздутый штат по сравнению с суммой взимаемых налогов

Проблемы в налоговом администрировании (2)

Раздутый штат по сравнению с суммой взимаемых налогов

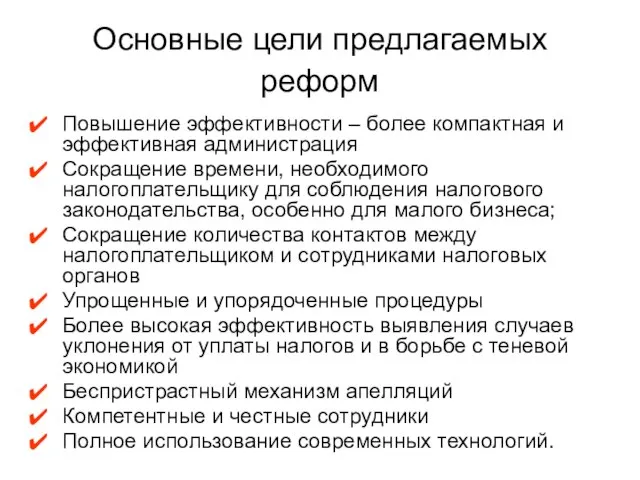

Слайд 8Основные цели предлагаемых реформ

Повышение эффективности – более компактная и эффективная администрация

Основные цели предлагаемых реформ

Повышение эффективности – более компактная и эффективная администрация

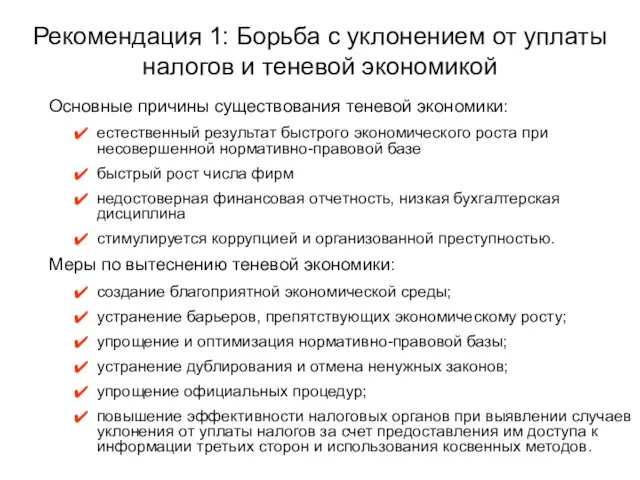

Слайд 9Рекомендация 1: Борьба с уклонением от уплаты налогов и теневой экономикой

Основные причины

Рекомендация 1: Борьба с уклонением от уплаты налогов и теневой экономикой

Основные причины

Слайд 10Рекомендация 2: Снижение бремени соблюдения налогового законодательства для малого бизнеса

Упрощение процедур

Рекомендация 2: Снижение бремени соблюдения налогового законодательства для малого бизнеса

Упрощение процедур

Слайд 11Рекомендация 3: Рационализация обработки деклараций и камерального контроля

Разработать единую систему базы данных

Рекомендация 3: Рационализация обработки деклараций и камерального контроля

Разработать единую систему базы данных

Слайд 12Рекомендация 4: Повышение эффективности НДС

Разработать единую интегрированную базу данных регистрации налогоплательщиков

Рекомендация 4: Повышение эффективности НДС

Разработать единую интегрированную базу данных регистрации налогоплательщиков

Слайд 13Рекомендация 5: Решение вопросов международного налогообложения

Провести анализ существующего режима трансфертного ценообразования

Рекомендация 5: Решение вопросов международного налогообложения

Провести анализ существующего режима трансфертного ценообразования

Слайд 14Рекомендация 6 : Укрепление инструментов управления рисками

Разработать модель централизованного управления рисками

Рекомендация 6 : Укрепление инструментов управления рисками

Разработать модель централизованного управления рисками

Слайд 15Рекомендация 7: Услуги для налогоплательщиков

Для сокращения количества контактов между налогоплательщиком и сотрудниками

Рекомендация 7: Услуги для налогоплательщиков

Для сокращения количества контактов между налогоплательщиком и сотрудниками

Слайд 16Рекомендация 8: Модернизация бизнес-процессов

Провести функциональный анализ организации с целью модернизации функций с

Рекомендация 8: Модернизация бизнес-процессов

Провести функциональный анализ организации с целью модернизации функций с

Слайд 17Рекомендация 9: Повышение доверия к системе апелляций

Создать систему подачи апелляций, независимую от

Рекомендация 9: Повышение доверия к системе апелляций

Создать систему подачи апелляций, независимую от

Слайд 18Рекомендация 10: Укрепление налогового аудита

Перестроить налоговый аудит на основе единой базы данных

Рекомендация 10: Укрепление налогового аудита

Перестроить налоговый аудит на основе единой базы данных

Слайд 19Рекомендация 11: Укрепление организационной структуры НК

Реорганизация по функциональному принципу

Укрепление местных органов

Рекомендация 11: Укрепление организационной структуры НК

Реорганизация по функциональному принципу

Укрепление местных органов

Слайд 20Рекомендация 12: Укрепление кадровой политики НК

Пересмотр кадровой политики и практики, включая подбор

Рекомендация 12: Укрепление кадровой политики НК

Пересмотр кадровой политики и практики, включая подбор

Слайд 21Рекомендация 13: Укрепление системы подготовки кадров

Развитие стратегии подготовки специалистов на основе оценки

Рекомендация 13: Укрепление системы подготовки кадров

Развитие стратегии подготовки специалистов на основе оценки

Слайд 22Рекомендация 14: Повышение собираемости налогов

Пересмотреть существующие методы сбора налогов, представить рекомендации по

Рекомендация 14: Повышение собираемости налогов

Пересмотреть существующие методы сбора налогов, представить рекомендации по

Слайд 23Разработка бизнес-требований, архитектуры данных и источников данных для единой системы обработки данных;

Разработка

Разработка бизнес-требований, архитектуры данных и источников данных для единой системы обработки данных;

Разработка

ВИЧ И ПРАВА ЧЕЛОВЕКА

ВИЧ И ПРАВА ЧЕЛОВЕКА Презентация на тему Основы динамики(9 класс)

Презентация на тему Основы динамики(9 класс) Группы приставок.Приставки 2 группы

Группы приставок.Приставки 2 группы Гордо реет флаг российский

Гордо реет флаг российский Упражнения по предупреждению дислексии и формированию навыка чтения у младших школьников

Упражнения по предупреждению дислексии и формированию навыка чтения у младших школьников Системы обучения в начальной школе

Системы обучения в начальной школе Об аксиомах геометрии

Об аксиомах геометрии Презентация на тему Сомали

Презентация на тему Сомали  Типи мови

Типи мови Портрет жены и дочери художника И.Н. Крамского

Портрет жены и дочери художника И.Н. Крамского Презентация на тему Баронина «Рассказы для детей»

Презентация на тему Баронина «Рассказы для детей» Кафедра алгоритмических языков

Кафедра алгоритмических языков Исследование характеристик работы самодельного радиопередатчика на ЧМ-диапазон

Исследование характеристик работы самодельного радиопередатчика на ЧМ-диапазон Тематический натюрморт

Тематический натюрморт глагол Can

глагол Can Предприятия поселка. Проект

Предприятия поселка. Проект Новогодняя открытка

Новогодняя открытка Презентация "Вятские народные промыслы" - скачать презентации по МХК

Презентация "Вятские народные промыслы" - скачать презентации по МХК Регулирующий подход к государственным и частным компаниям

Регулирующий подход к государственным и частным компаниям ВОЗМОЖНОСТИ ИНВЕСТИРОВАНИЯВ РЕСПУБЛИКЕ БЕЛАРУСЬ

ВОЗМОЖНОСТИ ИНВЕСТИРОВАНИЯВ РЕСПУБЛИКЕ БЕЛАРУСЬ Манько Ольга. Летние работы (эскизы)

Манько Ольга. Летние работы (эскизы) Почему не спят котята ? Художник - В.А. Жигарев

Почему не спят котята ? Художник - В.А. Жигарев Межличностные отношения. Нравственные нормы межличностных отношений

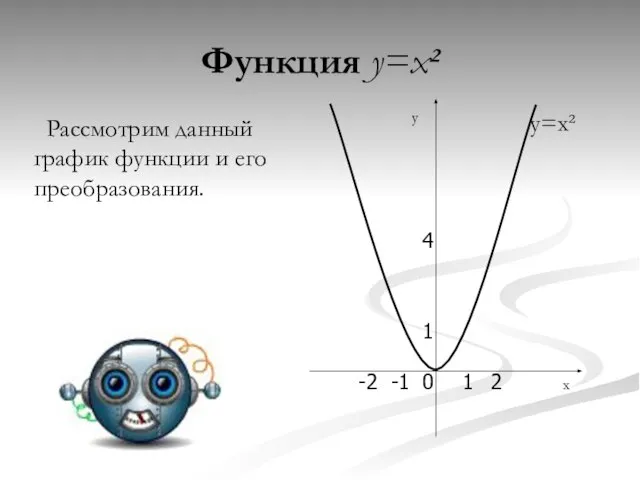

Межличностные отношения. Нравственные нормы межличностных отношений Презентация на тему Функция y=x2

Презентация на тему Функция y=x2 Формирование учебно-познавательной компетенции через овладение приемами действия в нестандартной ситуациях

Формирование учебно-познавательной компетенции через овладение приемами действия в нестандартной ситуациях Печень тушеная в соусе

Печень тушеная в соусе Единственно нужное размещение единственно нужных слов

Единственно нужное размещение единственно нужных слов Перспективы развития АИИС

Перспективы развития АИИС