- Ключевые аспекты деятельности энергосбытовых компаний на оптовом рынке электроэнергии

Содержание

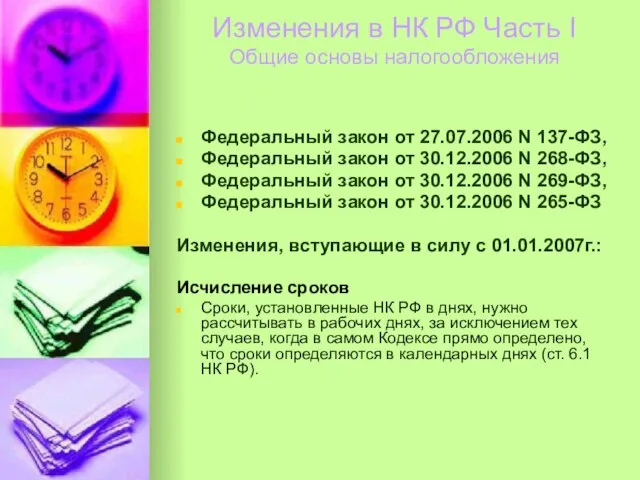

- 2. Изменения в НК РФ Часть I Общие основы налогообложения Федеральный закон от 27.07.2006 N 137-ФЗ, Федеральный

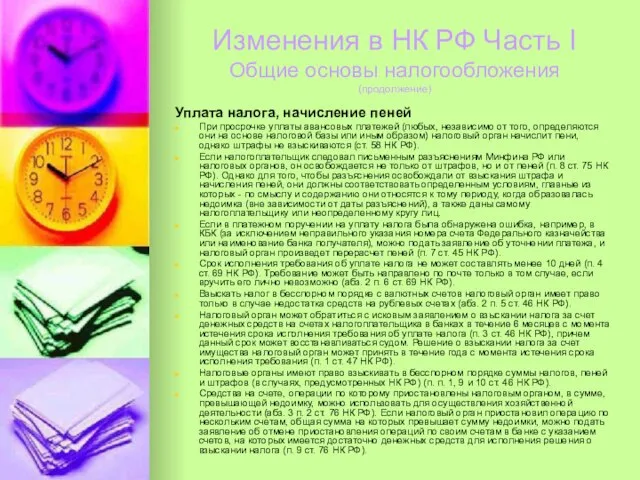

- 3. Изменения в НК РФ Часть I Общие основы налогообложения (продолжение) Уплата налога, начисление пеней При просрочке

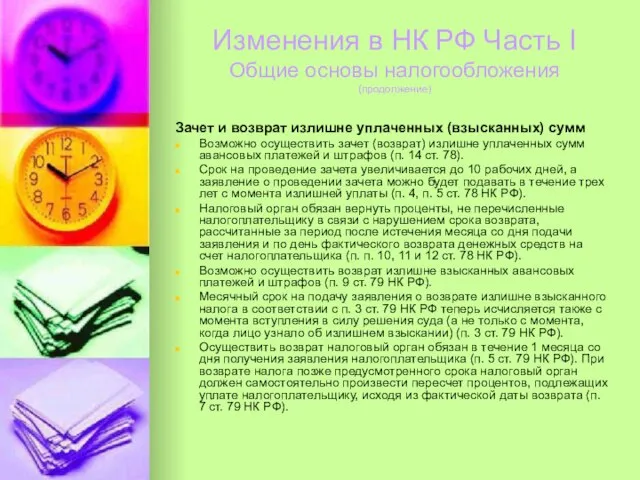

- 4. Изменения в НК РФ Часть I Общие основы налогообложения (продолжение) Зачет и возврат излишне уплаченных (взысканных)

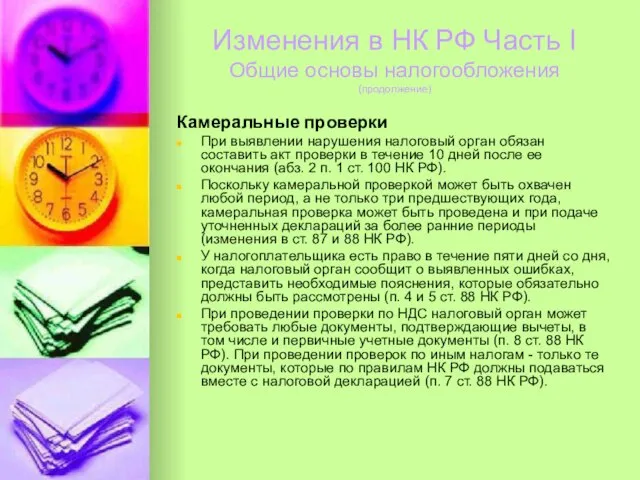

- 5. Изменения в НК РФ Часть I Общие основы налогообложения (продолжение) Камеральные проверки При выявлении нарушения налоговый

- 6. Изменения в НК РФ Часть I Общие основы налогообложения (продолжение) Выездные проверки Время проведения выездной налоговой

- 7. Изменения в НК РФ Часть I Общие основы налогообложения (продолжение) Истребование документов Налогоплательщик обязан представить документы

- 8. Изменения в НК РФ Часть I Общие основы налогообложения (продолжение) Налоговые декларации В 2007 году налогоплательщики

- 9. Изменения в НК РФ Часть I Общие основы налогообложения (продолжение) Другие изменения Сообщать в налоговый орган

- 10. Изменения в НК РФ Часть II Федеральный закон от 27.07.2006 N 137-ФЗ Федеральный закон от 22.07.2005

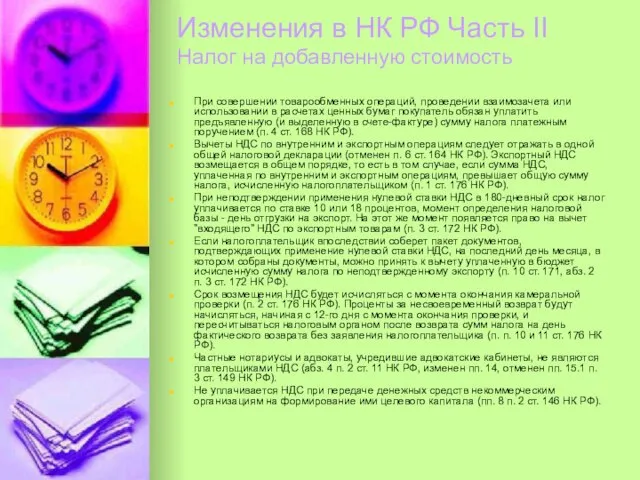

- 11. Изменения в НК РФ Часть II Налог на добавленную стоимость При совершении товарообменных операций, проведении взаимозачета

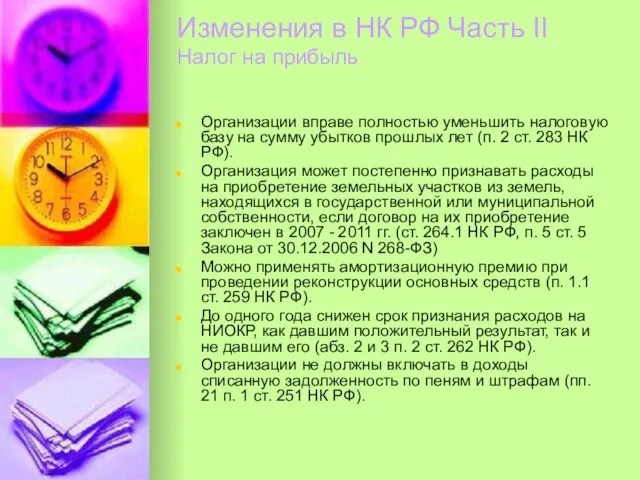

- 12. Изменения в НК РФ Часть II Налог на прибыль Организации вправе полностью уменьшить налоговую базу на

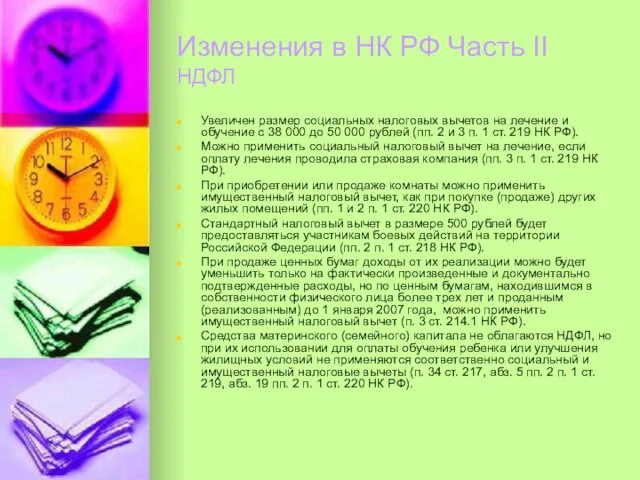

- 13. Изменения в НК РФ Часть II НДФЛ Увеличен размер социальных налоговых вычетов на лечение и обучение

- 14. Письма Минфин РФ № 03-05-01-05/259 от 30.11.06г. № 03-05-01-03/135 от 11.10.06г. № 03-02-07/1-325 от 16.11.06г. №

- 16. Скачать презентацию

Слайд 3Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Уплата налога, начисление пеней

При

Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Уплата налога, начисление пеней

При

Слайд 4Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Зачет и возврат излишне

Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Зачет и возврат излишне

Слайд 5Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Камеральные проверки

При выявлении нарушения

Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Камеральные проверки

При выявлении нарушения

Слайд 6Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Выездные проверки

Время проведения выездной

Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Выездные проверки

Время проведения выездной

Слайд 7Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Истребование документов

Налогоплательщик обязан представить

Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Истребование документов

Налогоплательщик обязан представить

Слайд 8Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Налоговые декларации

В 2007 году

Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Налоговые декларации

В 2007 году

Слайд 9Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Другие изменения

Сообщать в налоговый

Изменения в НК РФ Часть I

Общие основы налогообложения

(продолжение)

Другие изменения

Сообщать в налоговый

Слайд 10Изменения в НК РФ Часть II

Федеральный закон от 27.07.2006 N 137-ФЗ

Федеральный закон

Изменения в НК РФ Часть II

Федеральный закон от 27.07.2006 N 137-ФЗ

Федеральный закон

Слайд 11Изменения в НК РФ Часть II Налог на добавленную стоимость

При совершении товарообменных

Изменения в НК РФ Часть II Налог на добавленную стоимость

При совершении товарообменных

Слайд 12Изменения в НК РФ Часть II

Налог на прибыль

Организации вправе полностью уменьшить

Изменения в НК РФ Часть II

Налог на прибыль

Организации вправе полностью уменьшить

Слайд 13Изменения в НК РФ Часть II НДФЛ

Увеличен размер социальных налоговых вычетов на

Изменения в НК РФ Часть II НДФЛ

Увеличен размер социальных налоговых вычетов на

Слайд 14Письма Минфин РФ

№ 03-05-01-05/259 от 30.11.06г.

№ 03-05-01-03/135 от 11.10.06г.

№ 03-02-07/1-325 от 16.11.06г.

№

Письма Минфин РФ

№ 03-05-01-05/259 от 30.11.06г.

№ 03-05-01-03/135 от 11.10.06г.

№ 03-02-07/1-325 от 16.11.06г.

№

Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт

Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт Кибернетическая модель процесса управления

Кибернетическая модель процесса управления Презентация на тему Как различать причастия и отглагольные прилагательные

Презентация на тему Как различать причастия и отглагольные прилагательные  Презентация на тему Врожденные и приобретенные программы поведения

Презентация на тему Врожденные и приобретенные программы поведения  Малахов Ксенофонт Михайлович Герой из Рождественки

Малахов Ксенофонт Михайлович Герой из Рождественки Воспитание ребенка в семье

Воспитание ребенка в семье Буквы О-А в корнях -гор; -гар;

Буквы О-А в корнях -гор; -гар; О ситуации на Украине

О ситуации на Украине Старт. Октябрьский. ТЦ Аструм. Планограмма

Старт. Октябрьский. ТЦ Аструм. Планограмма Обстоятельства, исключающие преступность деяния. (тема 11)

Обстоятельства, исключающие преступность деяния. (тема 11) Презентация на тему Особенности речи педагога

Презентация на тему Особенности речи педагога Презентация без названия (1)

Презентация без названия (1) Медовое настроение. Успенский пост

Медовое настроение. Успенский пост Презентация на тему Воспитание младших школьников в проектной деятельности

Презентация на тему Воспитание младших школьников в проектной деятельности Презентация на тему Неотложная доврачебная помощь при травмах

Презентация на тему Неотложная доврачебная помощь при травмах  «1С:Зарплата и кадры бюджетного учреждения 8» Обзор новой функциональности

«1С:Зарплата и кадры бюджетного учреждения 8» Обзор новой функциональности расположение объектов газификации, включенных в региональную программу газификации ЖКХ, промышленных и иных организаций

расположение объектов газификации, включенных в региональную программу газификации ЖКХ, промышленных и иных организаций Basics of english grammar

Basics of english grammar  Презентация на тему Животные холодных стран

Презентация на тему Животные холодных стран Взаимные превращения жидкости, пара и твёрдого тела

Взаимные превращения жидкости, пара и твёрдого тела МОУ Савдянская средняя Общеобразовательная школа им. И. Т. Таранова

МОУ Савдянская средняя Общеобразовательная школа им. И. Т. Таранова Исследовательская деятельность учащихся(итоговая работа слушателя курсов повышения квалификации по теме «Преподавание иностра

Исследовательская деятельность учащихся(итоговая работа слушателя курсов повышения квалификации по теме «Преподавание иностра Презентация на тему Искусство гравюры

Презентация на тему Искусство гравюры Ах, география, прекрасная из наук!

Ах, география, прекрасная из наук! Вышивание крестом и гладью

Вышивание крестом и гладью Секреты успешности. Блоггинг и онлайн-мероприятия в обществе детей и подростков

Секреты успешности. Блоггинг и онлайн-мероприятия в обществе детей и подростков Искусство шрифта (7 класс)

Искусство шрифта (7 класс) Воинская честь

Воинская честь