- Контроль и регулирование

Содержание

- 2. ВОПРОСЫ Сущность контроля Процесс контроля. Виды контроля. Понятие регулирования. Инновационные системы контроля

- 3. 1. Сущность контроля

- 4. Контроль — это критически важная и сложная функция управления.

- 5. Контроль это систематический процесс регулирования деятельности организации, обеспечивающий ее соответствие планам, целям и нормативным показателям.

- 6. Одна из важнейших особенностей контроля, состоит в том, что контроль должен быть всеобъемлющим. В чем это

- 7. 1. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля:

- 8. Функция контроля включает действия, которые менеджеры предпринимают для того, чтобы фактические конечные результаты совпадали с запланированными.

- 9. Пример: компания по производству насосов В коллективе царила атмосфера недоверия. Деловые поездки контролировались до мелочей: были

- 10. При разработке системы контроля необходимо ответить на пять вопросов: Что контролировать? С какой периодичностью? Кого? Каким

- 11. Цели проведения контроля Снижения неопределенности деятельности компании Предупреждение возникновения кризисных ситуаций Экономия времени управляющих Мотивация и

- 12. ХАРАКТЕРИСТИКИ ЭФФЕКТИВНОГО КОНТРОЛЯ Стратегическая направленность Ориентация на результаты Своевременность, гибкость Экономичность

- 13. Чем меньше усилий требуется приложить для осуществления контроля, тем лучше разработана система управления. Чем меньше механизмов

- 14. Ориентация на результат Контролировать самые важные показатели (симптомы потенциально значимых событий). Внезапное резкое увеличение текучести кадров,

- 15. Своевременность Временная составляющая механизмов контроля должна соответствовать продолжительности события.

- 16. Контроль в режиме реального времени не всегда оправдан. Контроль качества производства антибиотиков Вывод на рынок нового

- 17. Существует два основных методических подхода к контролю как функции - контроль по целям и контроль по

- 18. КОНТРОЛЬ ПО ОТКЛОНЕНИЯМ В ходе выполнения и по окончании работ осуществляется сравнение между плановыми и фактическими

- 19. КОНТРОЛЬ ПО ЦЕЛЯМ На основе системы целей проводится стратегическое планирование и разрабатываются конкретные мероприятия, которые являются

- 20. Стратегический план реализации процесса должен обладать определенной эластичностью, так как многие неожиданные проблемы неизбежно приведут к

- 21. Контроль процессов и операций можно представить в виде ряда последовательных действий: - мониторинг (систематическое и планомерное

- 22. Для того чтобы быть эффективным, контроль должен быть экономным. Преимущества системы контроля должны перевешивать затраты на

- 23. В коммерческой организации, если прибыль, возникающая при осуществлении контроля, меньше затрат на него, то такой контроль

- 24. 2. Процесс контроля. Виды контроля

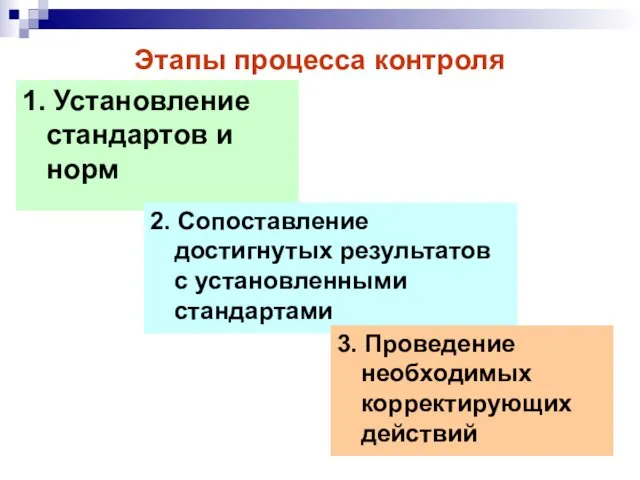

- 25. Этапы процесса контроля 1. Установление стандартов и норм 2. Сопоставление достигнутых результатов с установленными стандартами 3.

- 26. Установление стандартов. Стандарты – это цели, параметры которых можно измерить в соответствующих единицах измерения. Т.к. цели

- 27. Станда́рт (от англ. standard — норма, образец) в широком смысле слова — образец — норма, образец)

- 28. Для эффективного контроля организации необходимы 1.информация о стандартах (нормативные, плановые, эталонные показатели деятельности) 2. фактические показатели,

- 29. Стандарты для контроля, имеют особенности: наличие определенного периода времени, за который достигается заданная цель; наличие конкретного

- 30. Наиболее легко установить показатели по некоторым экономическим объектам (фирма, магазин, АО и др.). Весьма затруднительным является

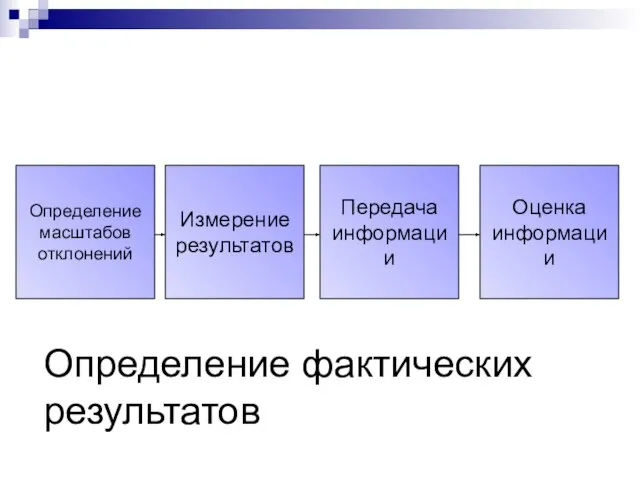

- 31. Определение фактических результатов. На этом этапе менеджер должен определить соответствие плановых и фактических значений параметров по

- 32. Определение фактических результатов Определение масштабов отклонений Измерение результатов Передача информации Оценка информации

- 33. Масштабы отклонений. В реальной жизни всегда имеются допуски к параметрам задаваемой цели фирмы. Поэтому хороший стандарт,

- 34. Обычно для каждой фирмы генеральным менеджером устанавливается свой масштаб допустимых отклонений. Определение масштаба допустимых отклонений –

- 35. Измерение результатов. Измерение результатов – выполнение заданных параметров – является самым трудным и дорогим этапом контроля.

- 36. Например: если стандарт – это прибыль, то нужно учитывать доходы и расходы в рублях (тыс. рублей).

- 37. Передача информации. Распространение информации играет важнейшую роль в реализации контроля. Ее продвижение определяется многими условиями: точность,

- 38. Корректировка показателей. На заключительном этапе менеджер может выбрать три направления своей деятельности:

- 39. Ничего не предпринимать – если плановые и фактические цели равны в пределах масштабов отклонений. Устранить возникшие

- 40. Пересмотр стандартов – здесь возможны изменения параметров стандартов в сторону повышения и понижения.

- 41. Сущность контроля заключается в действиях по корректировке деятельности, с тем, чтобы эта деятельность соответствовала заранее определенным

- 42. ВИДЫ КОНТОЛЯ По времени проведения: предварительный, текущий, заключительный По объекту контроля: Финансовый, административный, контроль качества и

- 43. По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель:

- 44. Виды контроля Предварительный контроль Предупреждение проблем Текущий контроль Решение проблем по мере их возникновения Заключительный с

- 45. Предварительный контроль – контроль, направленный на выявление и предотвращение возможных отклонений. ЦЕЛЬ – гарантия такого качества

- 46. Предварительный контроль используется для учета трех основных факторов производства (труд, материальные ресурсы, капитал). Человеческие ресурсы (труд).

- 47. Текущий контроль Это контроль, предусматривающий мониторинг текущей деятельности сотрудников организации и направленный на проверку соблюдения ими

- 48. Заключительный контроль (контроль с обратной связью) На этой стадии контроль имеет две основные функции: предоставление информации

- 49. Существует два основных методических подхода к контролю как функции - контроль по целям и контроль по

- 50. В ходе выполнения и по окончании работ осуществляется сравнение между плановыми и фактическими показателями. Возникающие отклонения

- 51. Понятие регулирования.

- 52. Функция регулирования деятельности организации непосредственно сочетается с функциями контроля и координации. В результате воздействия внешней и

- 53. Регулирование – управленческая деятельность, направленная на ликвидацию отклонений от заданного режима функционирования и приведение объекта управления

- 54. Регулирование предполагает процесс выработки корректирующих мер и реализации принятых решений, обеспечивающих своевременное и безусловное устранение выявленных

- 55. Функция регулирования в процессе управления производством выполняет роль гибкого инструмента, с помощью которого ход производства непрерывно

- 56. Текущий контроль – это контроль, который производится непосредственно в ходе выполнения работ. Для выполнения текущего контроля

- 57. 3. Инновационные системы контроля

- 58. Глобализация, обострение конкуренции, быстрые изменения и рост неопределенности вызвали появление новых организационных структур и новых методов

- 59. ОТКРЫТОЕ УПРАВЛЕНИЕ Менеджеры должны допускать сотрудников к участию в цикле финансового контроля и вовлекать их в

- 60. Цель открытого управления – достижение такой ситуации, в которой каждый работник думал бы и действовал как

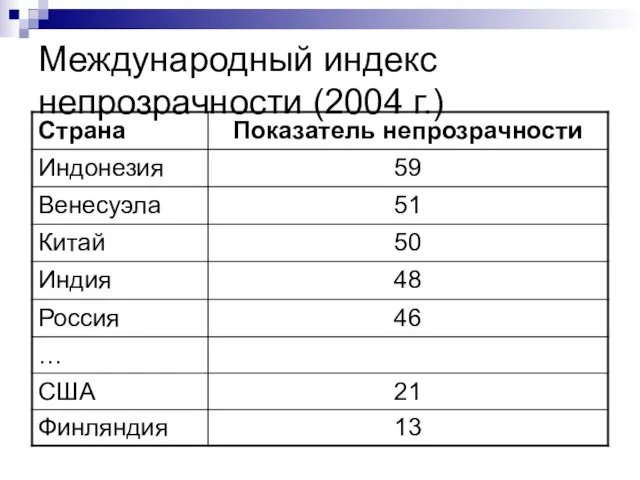

- 61. Международный индекс непрозрачности (2004 г.)

- 62. СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ (ССП) Раньше многих менеджеров интересовали только финансовые показатели. Но сегодня возникает необходимость измерения

- 63. Задачу дополнения финансовых показателей нематериальными целями решает такой подход как ССП. ССП является всеобъемлющей системой контроля,

- 64. По каждой из этих областей выбирают наиболее важные показатели, которые и будут отслеживать в организации. ССП

- 65. Индекс непрозрачности некоторых стран о заказу компании PricewaterhouseCoopers (PwC) был разработан индекс непрозрачности национальных экономик. Специалисты

- 66. Таблица. Индекс непрозрачности некоторых стран

- 67. Одним из наиболее рациональных путей повышения эффективности управления является использование методов управления по отклонениям. Если отклонение

- 69. Скачать презентацию

Слайд 2ВОПРОСЫ

Сущность контроля

Процесс контроля. Виды контроля. Понятие регулирования.

Инновационные системы контроля

ВОПРОСЫ

Сущность контроля

Процесс контроля. Виды контроля. Понятие регулирования.

Инновационные системы контроля

Слайд 31. Сущность контроля

Слайд 4Контроль — это критически важная и сложная функция управления.

Контроль — это критически важная и сложная функция управления.

Слайд 5Контроль это систематический процесс регулирования деятельности организации, обеспечивающий ее соответствие планам, целям

Контроль это систематический процесс регулирования деятельности организации, обеспечивающий ее соответствие планам, целям

Слайд 6Одна из важнейших особенностей контроля, состоит в том, что контроль должен быть

Одна из важнейших особенностей контроля, состоит в том, что контроль должен быть

Слайд 71. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью

1. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью

Слайд 8Функция контроля включает действия, которые менеджеры предпринимают для того, чтобы фактические конечные

Функция контроля включает действия, которые менеджеры предпринимают для того, чтобы фактические конечные

Слайд 9Пример: компания по производству насосов

В коллективе царила атмосфера недоверия. Деловые поездки контролировались

Пример: компания по производству насосов

В коллективе царила атмосфера недоверия. Деловые поездки контролировались

Слайд 10При разработке системы контроля необходимо ответить на пять вопросов:

Что контролировать?

С какой периодичностью?

Кого?

Каким

При разработке системы контроля необходимо ответить на пять вопросов:

Что контролировать?

С какой периодичностью?

Кого?

Каким

Слайд 11Цели проведения контроля

Снижения неопределенности деятельности компании

Предупреждение возникновения кризисных ситуаций

Экономия времени управляющих

Мотивация и

Цели проведения контроля

Снижения неопределенности деятельности компании

Предупреждение возникновения кризисных ситуаций

Экономия времени управляющих

Мотивация и

Слайд 12ХАРАКТЕРИСТИКИ ЭФФЕКТИВНОГО КОНТРОЛЯ

Стратегическая направленность

Ориентация на результаты

Своевременность, гибкость

Экономичность

ХАРАКТЕРИСТИКИ ЭФФЕКТИВНОГО КОНТРОЛЯ

Стратегическая направленность

Ориентация на результаты

Своевременность, гибкость

Экономичность

Слайд 13Чем меньше усилий требуется приложить для осуществления контроля, тем лучше разработана система

Чем меньше усилий требуется приложить для осуществления контроля, тем лучше разработана система

Слайд 14Ориентация на результат

Контролировать самые важные показатели (симптомы потенциально значимых событий).

Внезапное резкое увеличение

Ориентация на результат

Контролировать самые важные показатели (симптомы потенциально значимых событий).

Внезапное резкое увеличение

Слайд 15Своевременность

Временная составляющая механизмов контроля должна соответствовать продолжительности события.

Своевременность

Временная составляющая механизмов контроля должна соответствовать продолжительности события.

Слайд 16Контроль в режиме реального времени не всегда оправдан.

Контроль качества производства антибиотиков

Вывод на

Контроль в режиме реального времени не всегда оправдан.

Контроль качества производства антибиотиков

Вывод на

Слайд 17Существует два основных методических подхода к контролю как функции - контроль по

Существует два основных методических подхода к контролю как функции - контроль по

Слайд 18КОНТРОЛЬ ПО ОТКЛОНЕНИЯМ

В ходе выполнения и по окончании работ осуществляется сравнение между

КОНТРОЛЬ ПО ОТКЛОНЕНИЯМ

В ходе выполнения и по окончании работ осуществляется сравнение между

Слайд 19КОНТРОЛЬ ПО ЦЕЛЯМ

На основе системы целей проводится стратегическое планирование и разрабатываются конкретные

КОНТРОЛЬ ПО ЦЕЛЯМ

На основе системы целей проводится стратегическое планирование и разрабатываются конкретные

Слайд 20 Стратегический план реализации процесса должен обладать определенной эластичностью, так как многие

Стратегический план реализации процесса должен обладать определенной эластичностью, так как многие

Слайд 21Контроль процессов и операций можно представить в виде ряда последовательных действий:

-

Контроль процессов и операций можно представить в виде ряда последовательных действий:

-

Слайд 22Для того чтобы быть эффективным, контроль должен быть экономным. Преимущества системы контроля

Для того чтобы быть эффективным, контроль должен быть экономным. Преимущества системы контроля

Слайд 23В коммерческой организации, если прибыль, возникающая при осуществлении контроля, меньше затрат на

В коммерческой организации, если прибыль, возникающая при осуществлении контроля, меньше затрат на

Слайд 242. Процесс контроля. Виды контроля

2. Процесс контроля. Виды контроля

Слайд 25Этапы процесса контроля

1. Установление стандартов и норм

2. Сопоставление достигнутых результатов с установленными

Этапы процесса контроля

1. Установление стандартов и норм

2. Сопоставление достигнутых результатов с установленными

Слайд 26Установление стандартов.

Стандарты – это цели, параметры которых можно измерить в соответствующих единицах

Установление стандартов.

Стандарты – это цели, параметры которых можно измерить в соответствующих единицах

Слайд 27Станда́рт (от англ. standard — норма, образец) в широком смысле слова — образец — норма, образец)

Станда́рт (от англ. standard — норма, образец) в широком смысле слова — образец — норма, образец)

Слайд 28Для эффективного контроля организации необходимы

1.информация о стандартах (нормативные, плановые, эталонные показатели

Для эффективного контроля организации необходимы

1.информация о стандартах (нормативные, плановые, эталонные показатели

Слайд 29Стандарты для контроля, имеют особенности:

наличие определенного периода времени, за который достигается заданная

Стандарты для контроля, имеют особенности:

наличие определенного периода времени, за который достигается заданная

Слайд 30Наиболее легко установить показатели по некоторым экономическим объектам (фирма, магазин, АО и

Наиболее легко установить показатели по некоторым экономическим объектам (фирма, магазин, АО и

Слайд 31Определение фактических результатов.

На этом этапе менеджер должен определить соответствие плановых и фактических

Определение фактических результатов.

На этом этапе менеджер должен определить соответствие плановых и фактических

Слайд 32Определение фактических результатов

Определение

масштабов

отклонений

Измерение

результатов

Передача

информации

Оценка

информации

Определение фактических результатов

Определение

масштабов

отклонений

Измерение

результатов

Передача

информации

Оценка

информации

Слайд 33Масштабы отклонений.

В реальной жизни всегда имеются допуски к параметрам задаваемой цели фирмы.

Масштабы отклонений.

В реальной жизни всегда имеются допуски к параметрам задаваемой цели фирмы.

Слайд 34Обычно для каждой фирмы генеральным менеджером устанавливается свой масштаб допустимых отклонений. Определение

Обычно для каждой фирмы генеральным менеджером устанавливается свой масштаб допустимых отклонений. Определение

Слайд 35Измерение результатов.

Измерение результатов – выполнение заданных параметров – является самым трудным и

Измерение результатов.

Измерение результатов – выполнение заданных параметров – является самым трудным и

Слайд 36Например: если стандарт – это прибыль, то нужно учитывать доходы и расходы

Например: если стандарт – это прибыль, то нужно учитывать доходы и расходы

Слайд 37Передача информации.

Распространение информации играет важнейшую роль в реализации контроля. Ее продвижение определяется

Передача информации.

Распространение информации играет важнейшую роль в реализации контроля. Ее продвижение определяется

Слайд 38

Корректировка показателей.

На заключительном этапе менеджер может выбрать три направления своей деятельности:

Корректировка показателей.

На заключительном этапе менеджер может выбрать три направления своей деятельности:

Слайд 39Ничего не предпринимать – если плановые и фактические цели равны в пределах

Ничего не предпринимать – если плановые и фактические цели равны в пределах

Слайд 40Пересмотр стандартов – здесь возможны изменения параметров стандартов в сторону повышения и

Пересмотр стандартов – здесь возможны изменения параметров стандартов в сторону повышения и

Слайд 41Сущность контроля заключается в действиях по корректировке деятельности, с тем, чтобы эта

Сущность контроля заключается в действиях по корректировке деятельности, с тем, чтобы эта

Слайд 42ВИДЫ КОНТОЛЯ

По времени проведения:

предварительный,

текущий,

заключительный

По объекту контроля:

Финансовый, административный, контроль качества и др.

ВИДЫ КОНТОЛЯ

По времени проведения:

предварительный,

текущий,

заключительный

По объекту контроля:

Финансовый, административный, контроль качества и др.

Слайд 43

По форме осуществления все эти виды контроля схожи, так как имеют

По форме осуществления все эти виды контроля схожи, так как имеют

Слайд 44Виды контроля

Предварительный

контроль

Предупреждение

проблем

Текущий

контроль

Решение проблем

по мере

их возникновения

Заключительный

с обратной

Виды контроля

Предварительный

контроль

Предупреждение

проблем

Текущий

контроль

Решение проблем

по мере

их возникновения

Заключительный

с обратной

Слайд 45Предварительный контроль – контроль, направленный на выявление и предотвращение возможных отклонений.

ЦЕЛЬ –

Предварительный контроль – контроль, направленный на выявление и предотвращение возможных отклонений.

ЦЕЛЬ –

Слайд 46Предварительный контроль используется для учета трех основных факторов производства (труд, материальные ресурсы,

Предварительный контроль используется для учета трех основных факторов производства (труд, материальные ресурсы,

Слайд 47Текущий контроль

Это контроль, предусматривающий мониторинг текущей деятельности сотрудников организации и направленный на

Текущий контроль

Это контроль, предусматривающий мониторинг текущей деятельности сотрудников организации и направленный на

Слайд 48Заключительный контроль (контроль с обратной связью)

На этой стадии контроль имеет две основные

Заключительный контроль (контроль с обратной связью)

На этой стадии контроль имеет две основные

Слайд 49Существует два основных методических подхода к контролю как функции - контроль по

Слайд 50В ходе выполнения и по окончании работ осуществляется сравнение между плановыми и

В ходе выполнения и по окончании работ осуществляется сравнение между плановыми и

Слайд 51Понятие регулирования.

Понятие регулирования.

Слайд 52Функция регулирования деятельности организации непосредственно сочетается с функциями контроля и координации.

В

Функция регулирования деятельности организации непосредственно сочетается с функциями контроля и координации.

В

Слайд 53Регулирование – управленческая деятельность, направленная на ликвидацию отклонений от заданного режима функционирования и

Регулирование – управленческая деятельность, направленная на ликвидацию отклонений от заданного режима функционирования и

Слайд 54Регулирование предполагает процесс выработки корректирующих мер и реализации принятых решений, обеспечивающих своевременное

Слайд 55Функция регулирования в процессе управления производством выполняет роль гибкого инструмента, с помощью

Функция регулирования в процессе управления производством выполняет роль гибкого инструмента, с помощью

Слайд 56Текущий контроль – это контроль, который производится непосредственно в ходе выполнения работ.

Для

Текущий контроль – это контроль, который производится непосредственно в ходе выполнения работ.

Для

Слайд 573. Инновационные системы контроля

3. Инновационные системы контроля

Слайд 58Глобализация, обострение конкуренции, быстрые изменения и рост неопределенности вызвали появление новых организационных

Глобализация, обострение конкуренции, быстрые изменения и рост неопределенности вызвали появление новых организационных

Слайд 59ОТКРЫТОЕ УПРАВЛЕНИЕ

Менеджеры должны допускать сотрудников к участию в цикле финансового контроля и

ОТКРЫТОЕ УПРАВЛЕНИЕ

Менеджеры должны допускать сотрудников к участию в цикле финансового контроля и

Слайд 60Цель открытого управления – достижение такой ситуации, в которой каждый работник думал

Цель открытого управления – достижение такой ситуации, в которой каждый работник думал

Слайд 61Международный индекс непрозрачности (2004 г.)

Международный индекс непрозрачности (2004 г.)

Слайд 62СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ (ССП)

Раньше многих менеджеров интересовали только финансовые показатели.

Но сегодня возникает

СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ (ССП)

Раньше многих менеджеров интересовали только финансовые показатели.

Но сегодня возникает

Слайд 63Задачу дополнения финансовых показателей нематериальными целями решает такой подход как ССП.

ССП является

Задачу дополнения финансовых показателей нематериальными целями решает такой подход как ССП.

ССП является

Слайд 64По каждой из этих областей выбирают наиболее важные показатели, которые и будут

По каждой из этих областей выбирают наиболее важные показатели, которые и будут

Слайд 65Индекс непрозрачности некоторых стран

о заказу компании PricewaterhouseCoopers (PwC) был разработан индекс непрозрачности национальных

Индекс непрозрачности некоторых стран

о заказу компании PricewaterhouseCoopers (PwC) был разработан индекс непрозрачности национальных

Слайд 66Таблица. Индекс непрозрачности некоторых стран

Таблица. Индекс непрозрачности некоторых стран

Слайд 67Одним из наиболее рациональных путей повышения эффективности управления является использование методов управления

Одним из наиболее рациональных путей повышения эффективности управления является использование методов управления

Традиции примирения Северных индейцев

Традиции примирения Северных индейцев Рейтинги университетов. Что это? Зачем они? Какие и сколько?

Рейтинги университетов. Что это? Зачем они? Какие и сколько? Глинка Михаил Иванович

Глинка Михаил Иванович The Four Seasons

The Four Seasons приходим в школу Подобрано педагогом - психологом Рябчиковой Н..А.,

приходим в школу Подобрано педагогом - психологом Рябчиковой Н..А., Европа 19 в

Европа 19 в Энергия связи атомных ядер

Энергия связи атомных ядер Роль ТРАСЕКА в развитии транспортно-транзитного потенциала Центрально-Азиатского и Каспийского регионов

Роль ТРАСЕКА в развитии транспортно-транзитного потенциала Центрально-Азиатского и Каспийского регионов МОУ «СОШ с. Новополеводино

МОУ «СОШ с. Новополеводино Презентация на тему НАРКОМАНИЯ

Презентация на тему НАРКОМАНИЯ  Культура как многоуровневая система

Культура как многоуровневая система Работы учащихся в процессе освоения OpenOffice.org Writer

Работы учащихся в процессе освоения OpenOffice.org Writer  Кроссворд

Кроссворд Маркетинг - план Faberlic. Новая скорость развития бизнеса

Маркетинг - план Faberlic. Новая скорость развития бизнеса солоне тісто

солоне тісто Растения Алтайского края.

Растения Алтайского края. Старинные меры длинны

Старинные меры длинны Сельскохозяйственное страхованиеРынок и направления развития агрострахования в СК «Альянс» (РОСНО)

Сельскохозяйственное страхованиеРынок и направления развития агрострахования в СК «Альянс» (РОСНО) Аргументация собственного мнения

Аргументация собственного мнения Стимулирование свободным временем

Стимулирование свободным временем Презентация на тему Англия – родина парламентаризма

Презентация на тему Англия – родина парламентаризма  Искусство XX века. Авангардизм

Искусство XX века. Авангардизм Коллаборация ТМ Экония и Spivakovska ART:EGO gallery

Коллаборация ТМ Экония и Spivakovska ART:EGO gallery Города русской земли. Золотое Кольцо России

Города русской земли. Золотое Кольцо России Орнаменты хохломской росписи

Орнаменты хохломской росписи Общий прайс Зажигалка Feudor. Москалюк Н. Я. 23.10.2016

Общий прайс Зажигалка Feudor. Москалюк Н. Я. 23.10.2016 3

3 Механическая энергия

Механическая энергия