- Контроллингкак инструмент управления финансовым результатом

Содержание

- 2. О терминах «Контроллинг - ориентированная на достижение целей … система информационно-аналитической … поддержки руководителей …» (С.Фалько

- 3. Примеры реального контроллинга: «чисто русский» вариант Инициатива и контроль собственника Прямой контакт «собственник – рядовой экономист»

- 4. Пример: российская публичная компания Инициатива проявлена на дивизиональном уровне: пилотный эксперимент Определены группы факторов, влияющих на

- 5. Пример: российская дочка транснациональной корпорации Инициатива испанской штаб-квартиры Серьезный и длительный проект с привлечением консультантов Регулярные

- 6. Инструменты контроллинга Отчетность (в т.ч. IFRS) Управление стоимостью компании Balanced Scorecard Activity-based management Activity-based costing Activity-

- 7. Вокруг контроллинга С.Фалько предостерегает от внедрения контроллинга снизу Анализ практических примеров показывает, что в службу контроллинга

- 8. Контроллинг – внутренний продукт от финансистов Проекты внедрения контроллинга часто рождаются из стремления повысить собственную значимость

- 9. Функции финансовой службы: узкое (традиционное) понимание Управленческие структуры «западного» типа: core functions - «бюджет/отчет» и «кредит/платеж»

- 10. Пример структуры, финский холдинг - 7 стран, €1.5bln Vice-President, Finance&Administration Finance (бюджет/отчет) Management model (проекты повышения

- 11. Функции финансовой службы: широкое понимание Кто должен заниматься реинжинирингом бизнес-процессов и всего бизнеса, внедрять Balanced Scorecard

- 12. Оперативный контроллинг Ориентирован на контроль доходов и расходов, поступлений и выплат через инструменты бюджета и KPI

- 13. Стратегический контроллинг Организация рабочих мест и бизнес-процессов позволяет добиться роста эффективности на 15-30% Инновации могут повысить

- 14. ASTE-project: цели Определить «точки приложения усилий» в совершенствовании бизнес-процессов Найти «лучшие практики» Внедрить и измерить результат

- 15. ASTE: этап анализа, 2 месяца, от 70 идей до 16 целей Отношения с клиентами Выделение ключевых

- 16. ASTE: пилотные проекты в 2 магазинах, 4 месяца Результаты: 1. Достигнута существенная экономия на товарном запасе

- 17. Пример: системный подход к повышение операционной эффективности розницы (www.mckinsey.com/russianquarterly/articles/Retail/Retail_05.aspx) Межфункциональный подход: анализ всей цепочки, «стройное производство»,

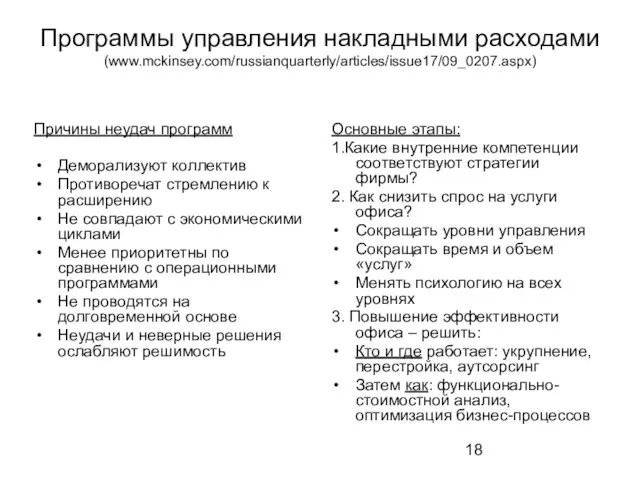

- 18. Программы управления накладными расходами (www.mckinsey.com/russianquarterly/articles/issue17/09_0207.aspx) Причины неудач программ Деморализуют коллектив Противоречат стремлению к расширению Не совпадают

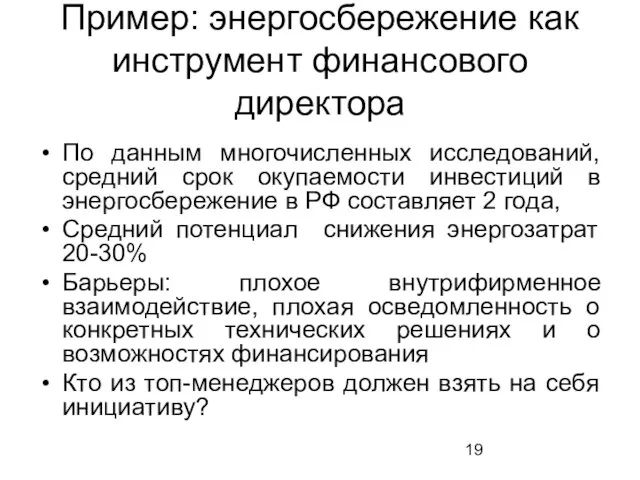

- 19. Пример: энергосбережение как инструмент финансового директора По данным многочисленных исследований, средний срок окупаемости инвестиций в энергосбережение

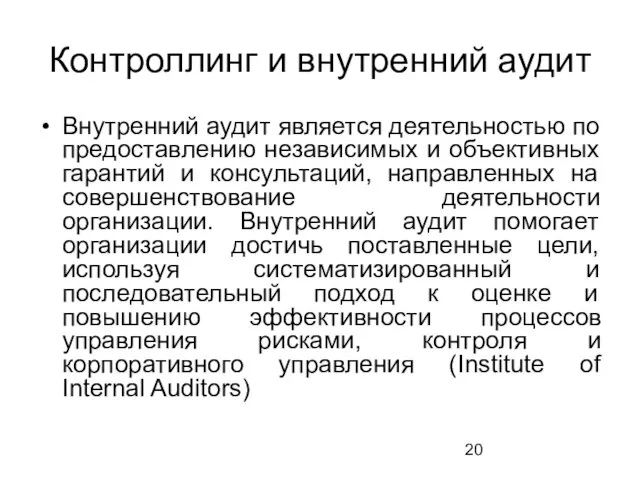

- 20. Контроллинг и внутренний аудит Внутренний аудит является деятельностью по предоставлению независимых и объективных гарантий и консультаций,

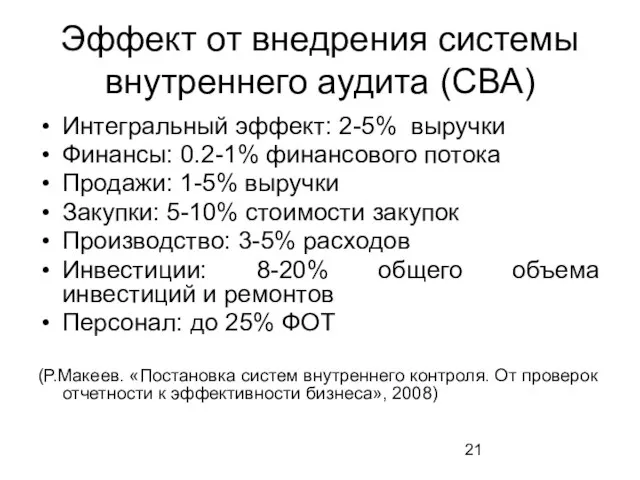

- 21. Эффект от внедрения системы внутреннего аудита (СВА) Интегральный эффект: 2-5% выручки Финансы: 0.2-1% финансового потока Продажи:

- 22. Когда надо внедрять СВА? Когда совпадают следующие факторы Годовой объем не менее 3-4 млрд.руб. Территориальная удаленность

- 23. Контроллинг – идеология амбициозных финансистов (выводы) Как всегда в менеджменте, нет смысла привязываться к терминам и

- 24. Как может выглядеть набор функций службы контроллинга и финансов Традиционные функции Бухгалтерский учет Внешняя отчетность Казначейские

- 25. ссылки Объединение контроллеров http://controlling.ru/ Институт внутренних аудиторов http://www.iia-ru.ru/ Контроллинг – национальные особенности. С.Г.Фалько и др. http://www.intelcont.ru/article9.html

- 26. Литература Контроллинг для руководителей и специалистов. С.Г.Фалько. 2008 (больше концептуального обсуждения) Контроллинг. А.М.Карминский, С.Г.Фалько, А.А.Жевага, Н.Ю.Иванова.

- 28. Скачать презентацию

Слайд 2О терминах

«Контроллинг - ориентированная на достижение целей … система информационно-аналитической … поддержки

О терминах

«Контроллинг - ориентированная на достижение целей … система информационно-аналитической … поддержки

Слайд 3Примеры реального

контроллинга: «чисто русский» вариант

Инициатива и контроль собственника

Прямой контакт «собственник –

Примеры реального

контроллинга: «чисто русский» вариант

Инициатива и контроль собственника

Прямой контакт «собственник –

Слайд 4Пример: российская публичная компания

Инициатива проявлена на дивизиональном уровне: пилотный эксперимент

Определены группы факторов,

Пример: российская публичная компания

Инициатива проявлена на дивизиональном уровне: пилотный эксперимент

Определены группы факторов,

Слайд 5

Пример: российская дочка транснациональной корпорации

Инициатива испанской штаб-квартиры

Серьезный и длительный проект с

Пример: российская дочка транснациональной корпорации

Инициатива испанской штаб-квартиры

Серьезный и длительный проект с

Слайд 6Инструменты контроллинга

Отчетность (в т.ч. IFRS)

Управление стоимостью компании

Balanced Scorecard

Activity-based management

Activity-based costing

Activity- and zero-based

Инструменты контроллинга

Отчетность (в т.ч. IFRS)

Управление стоимостью компании

Balanced Scorecard

Activity-based management

Activity-based costing

Activity- and zero-based

Слайд 7Вокруг контроллинга

С.Фалько предостерегает от внедрения контроллинга снизу

Анализ практических примеров показывает, что в

Вокруг контроллинга

С.Фалько предостерегает от внедрения контроллинга снизу

Анализ практических примеров показывает, что в

Слайд 8Контроллинг – внутренний продукт от финансистов

Проекты внедрения контроллинга часто рождаются из стремления

Контроллинг – внутренний продукт от финансистов

Проекты внедрения контроллинга часто рождаются из стремления

Слайд 9Функции финансовой службы: узкое (традиционное) понимание

Управленческие структуры «западного» типа: core functions

Функции финансовой службы: узкое (традиционное) понимание

Управленческие структуры «западного» типа: core functions

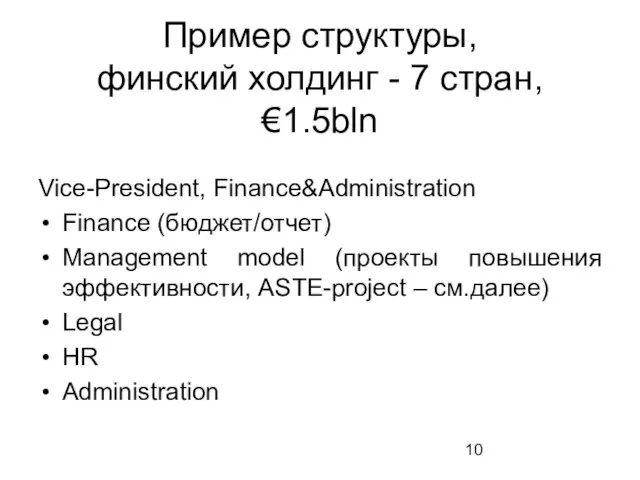

Слайд 10Пример структуры,

финский холдинг - 7 стран, €1.5bln

Vice-President, Finance&Administration

Finance (бюджет/отчет)

Management model (проекты повышения

Пример структуры,

финский холдинг - 7 стран, €1.5bln

Vice-President, Finance&Administration

Finance (бюджет/отчет)

Management model (проекты повышения

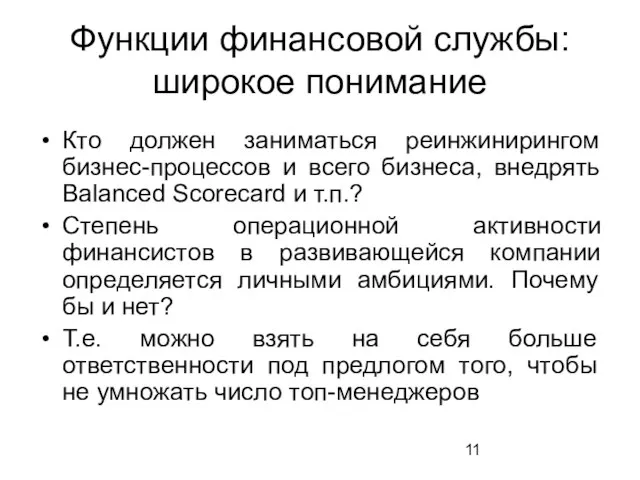

Слайд 11Функции финансовой службы: широкое понимание

Кто должен заниматься реинжинирингом бизнес-процессов и всего бизнеса,

Функции финансовой службы: широкое понимание

Кто должен заниматься реинжинирингом бизнес-процессов и всего бизнеса,

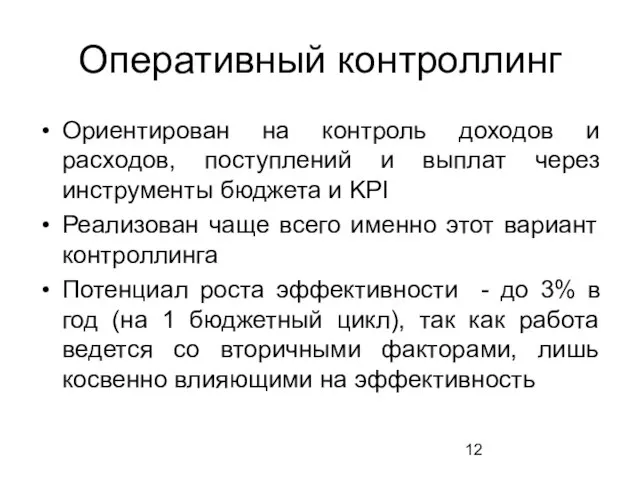

Слайд 12Оперативный контроллинг

Ориентирован на контроль доходов и расходов, поступлений и выплат через инструменты

Оперативный контроллинг

Ориентирован на контроль доходов и расходов, поступлений и выплат через инструменты

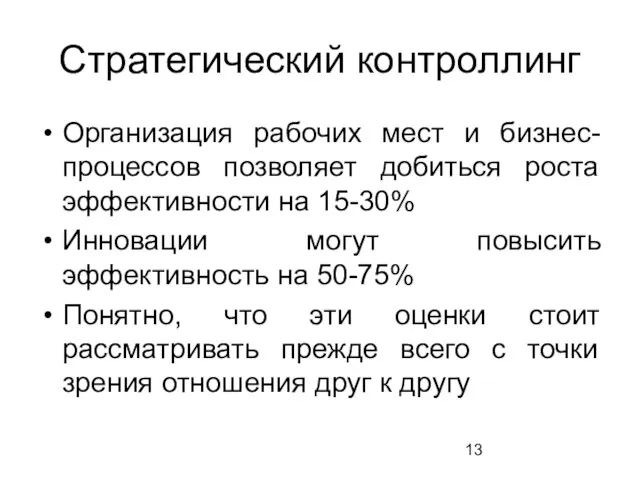

Слайд 13Стратегический контроллинг

Организация рабочих мест и бизнес-процессов позволяет добиться роста эффективности на 15-30%

Инновации

Стратегический контроллинг

Организация рабочих мест и бизнес-процессов позволяет добиться роста эффективности на 15-30%

Инновации

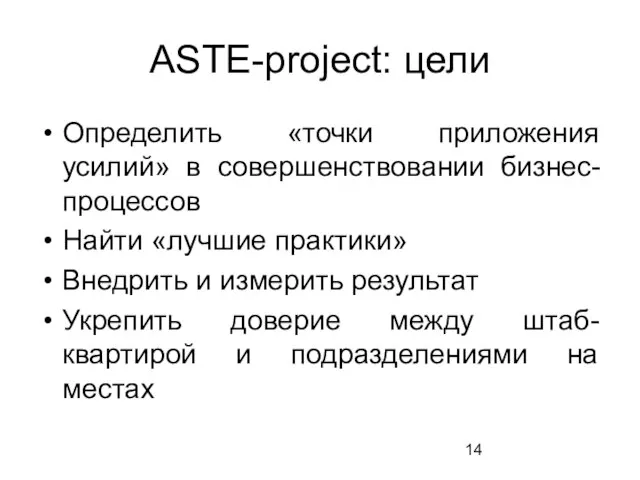

Слайд 14ASTE-project: цели

Определить «точки приложения усилий» в совершенствовании бизнес-процессов

Найти «лучшие практики»

Внедрить и

ASTE-project: цели

Определить «точки приложения усилий» в совершенствовании бизнес-процессов

Найти «лучшие практики»

Внедрить и

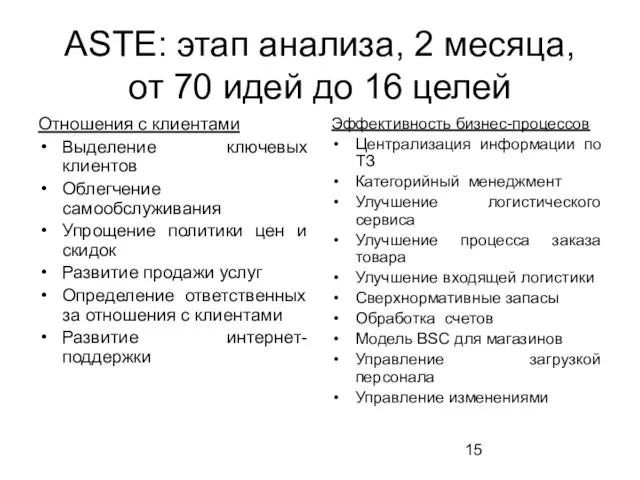

Слайд 15ASTE: этап анализа, 2 месяца, от 70 идей до 16 целей

Отношения с

ASTE: этап анализа, 2 месяца, от 70 идей до 16 целей

Отношения с

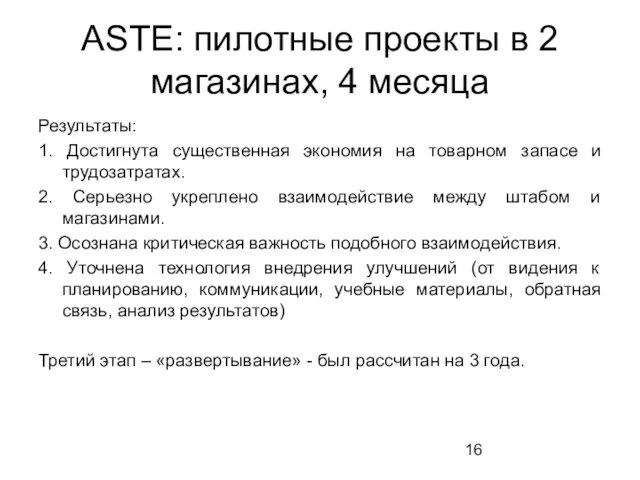

Слайд 16ASTE: пилотные проекты в 2 магазинах, 4 месяца

Результаты:

1. Достигнута существенная экономия на

ASTE: пилотные проекты в 2 магазинах, 4 месяца

Результаты:

1. Достигнута существенная экономия на

Слайд 17

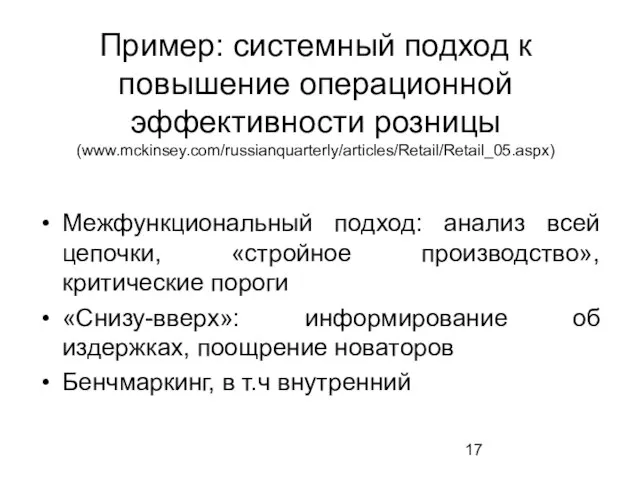

Пример: системный подход к повышение операционной эффективности розницы

(www.mckinsey.com/russianquarterly/articles/Retail/Retail_05.aspx)

Межфункциональный подход: анализ всей

Пример: системный подход к повышение операционной эффективности розницы

(www.mckinsey.com/russianquarterly/articles/Retail/Retail_05.aspx)

Межфункциональный подход: анализ всей

Слайд 18Программы управления накладными расходами

(www.mckinsey.com/russianquarterly/articles/issue17/09_0207.aspx)

Причины неудач программ

Деморализуют коллектив

Противоречат стремлению к расширению

Не совпадают с

Программы управления накладными расходами

(www.mckinsey.com/russianquarterly/articles/issue17/09_0207.aspx)

Причины неудач программ

Деморализуют коллектив

Противоречат стремлению к расширению

Не совпадают с

Слайд 19Пример: энергосбережение как инструмент финансового директора

По данным многочисленных исследований, средний срок

Пример: энергосбережение как инструмент финансового директора

По данным многочисленных исследований, средний срок

Слайд 20Контроллинг и внутренний аудит

Внутренний аудит является деятельностью по предоставлению независимых и объективных

Контроллинг и внутренний аудит

Внутренний аудит является деятельностью по предоставлению независимых и объективных

Слайд 21Эффект от внедрения системы внутреннего аудита (СВА)

Интегральный эффект: 2-5% выручки

Финансы: 0.2-1% финансового

Эффект от внедрения системы внутреннего аудита (СВА)

Интегральный эффект: 2-5% выручки

Финансы: 0.2-1% финансового

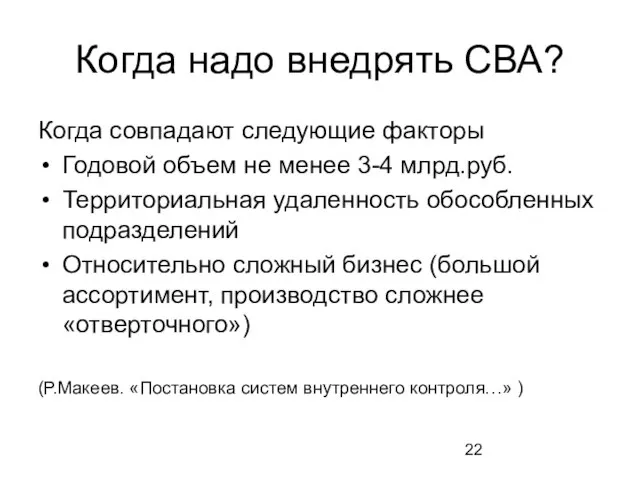

Слайд 22Когда надо внедрять СВА?

Когда совпадают следующие факторы

Годовой объем не менее 3-4 млрд.руб.

Территориальная

Когда надо внедрять СВА?

Когда совпадают следующие факторы

Годовой объем не менее 3-4 млрд.руб.

Территориальная

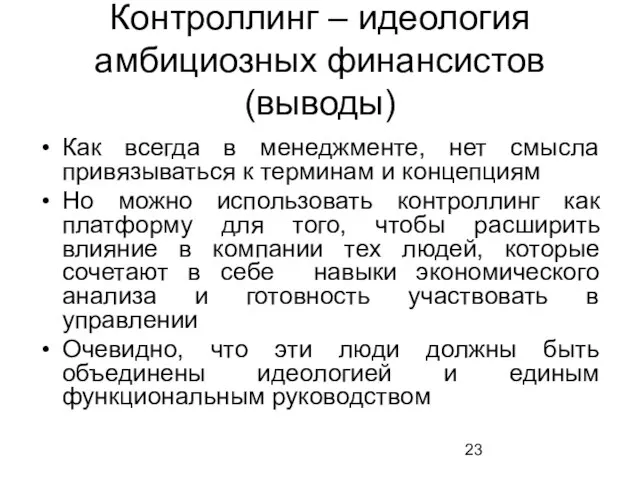

Слайд 23Контроллинг – идеология амбициозных финансистов (выводы)

Как всегда в менеджменте, нет смысла привязываться

Контроллинг – идеология амбициозных финансистов (выводы)

Как всегда в менеджменте, нет смысла привязываться

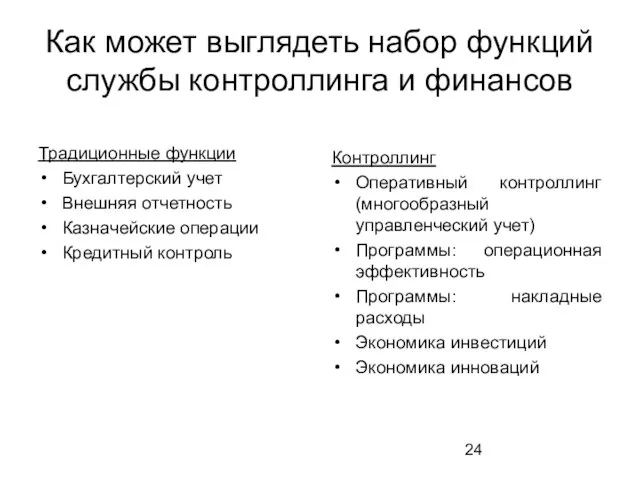

Слайд 24Как может выглядеть набор функций службы контроллинга и финансов

Традиционные функции

Бухгалтерский учет

Внешняя отчетность

Казначейские

Как может выглядеть набор функций службы контроллинга и финансов

Традиционные функции

Бухгалтерский учет

Внешняя отчетность

Казначейские

Слайд 25ссылки

Объединение контроллеров http://controlling.ru/

Институт внутренних аудиторов http://www.iia-ru.ru/

Контроллинг – национальные особенности. С.Г.Фалько

ссылки

Объединение контроллеров http://controlling.ru/

Институт внутренних аудиторов http://www.iia-ru.ru/

Контроллинг – национальные особенности. С.Г.Фалько

Слайд 26Литература

Контроллинг для руководителей и специалистов. С.Г.Фалько. 2008 (больше концептуального обсуждения)

Контроллинг. А.М.Карминский, С.Г.Фалько,

Литература

Контроллинг для руководителей и специалистов. С.Г.Фалько. 2008 (больше концептуального обсуждения)

Контроллинг. А.М.Карминский, С.Г.Фалько,

Презентация на тему Ренессанс

Презентация на тему Ренессанс  Типы и структура уроков по ФГОС

Типы и структура уроков по ФГОС ГРИПОЛИКТИН

ГРИПОЛИКТИН Отрасль в системе национальной экономике

Отрасль в системе национальной экономике Лизинговые продукты

Лизинговые продукты Зайка из фетра. Мастер-класс

Зайка из фетра. Мастер-класс Практические приложения подобия треугольников

Практические приложения подобия треугольников Сочинение-описание "Лисица" 2 класс

Сочинение-описание "Лисица" 2 класс Суп-лапша на мясном бульоне

Суп-лапша на мясном бульоне Деятельность судов РФв представлениях россиян Результаты социологического исследования

Деятельность судов РФв представлениях россиян Результаты социологического исследования Печи и печная утварь XIX - начала XX веков

Печи и печная утварь XIX - начала XX веков Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр.

Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр. VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА

VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия.

Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия. Формы бухгалтерского учета. Тема №11

Формы бухгалтерского учета. Тема №11 Избирательная система РФ

Избирательная система РФ отделения ГОДОВОЕ СОБРАНИЕ 2022

отделения ГОДОВОЕ СОБРАНИЕ 2022 Горячий этап холодно-горячей обкатки (ХГО) оборудования

Горячий этап холодно-горячей обкатки (ХГО) оборудования Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией

Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией «Многослойные и комбинированные пленочные материалы и изделия из них»

«Многослойные и комбинированные пленочные материалы и изделия из них» Окружающая среда маркетинга

Окружающая среда маркетинга Геродот

Геродот Устройство сверлильного станка. Приемы работы на сверлильном станке

Устройство сверлильного станка. Приемы работы на сверлильном станке Достопримечательности Омска

Достопримечательности Омска Кожа

Кожа Организация учебного кабинета английского языка

Организация учебного кабинета английского языка Что такое энергия?

Что такое энергия? Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания

Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания