- Контролювання як загальна функція менеджменту

Содержание

- 2. Контроль – це процес забезпечення досягнення цілей в організації шляхом постійного спостереження за її діяльністю і

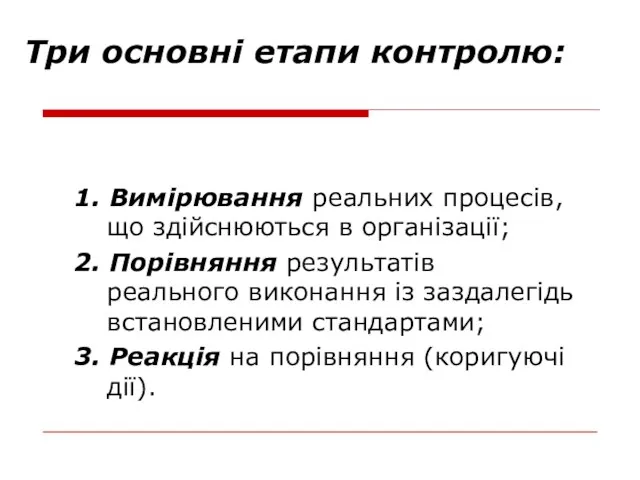

- 3. Три основні етапи контролю: 1. Вимірювання реальних процесів, що здійснюються в організації; 2. Порівняння результатів реального

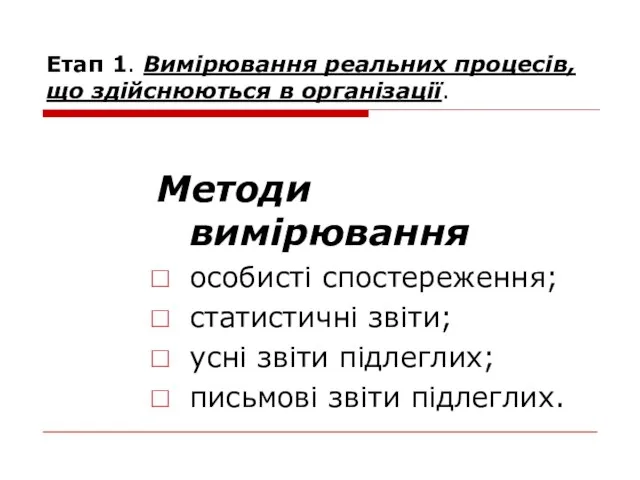

- 4. Етап 1. Вимірювання реальних процесів, що здійснюються в організації. Методи вимірювання особисті спостереження; статистичні звіти; усні

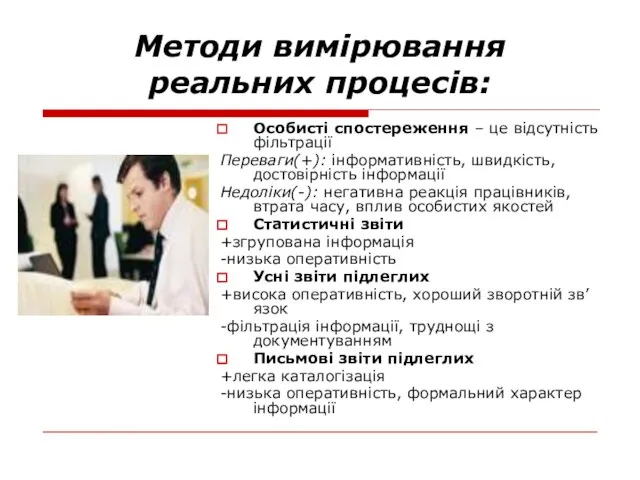

- 5. Методи вимірювання реальних процесів: Особисті спостереження – це відсутність фільтрації Переваги(+): інформативність, швидкість, достовірність інформації Недоліки(-):

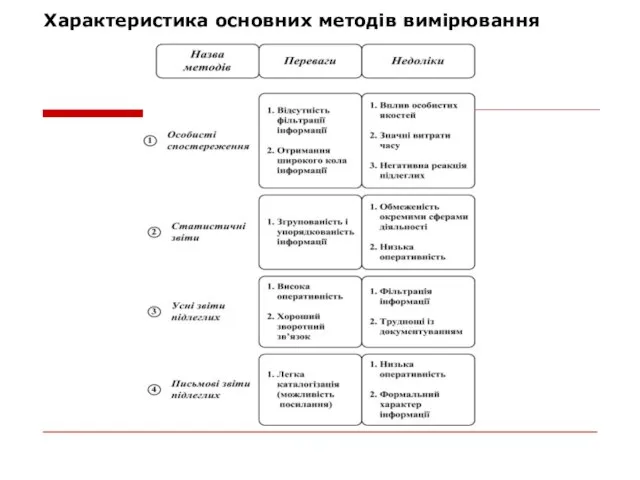

- 6. Характеристика основних методів вимірювання

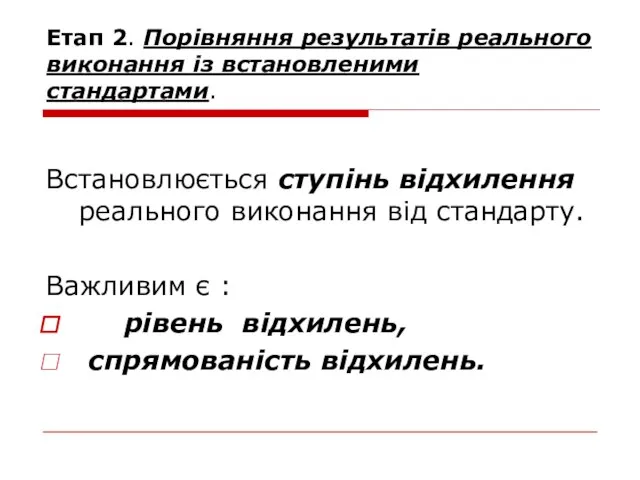

- 7. Етап 2. Порівняння результатів реального виконання із встановленими стандартами. Встановлюється ступінь відхилення реального виконання від стандарту.

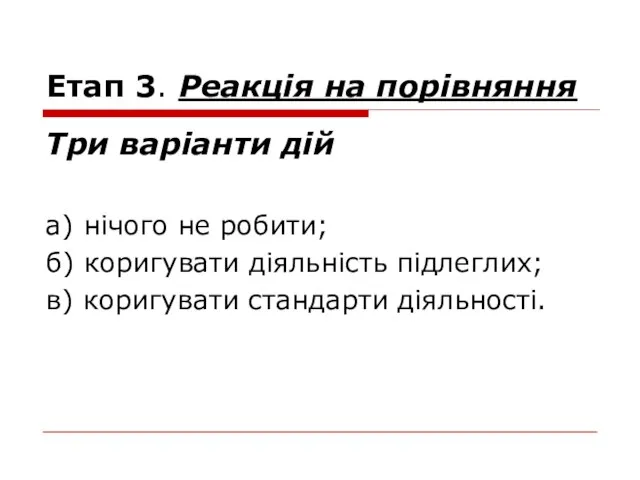

- 8. Етап 3. Реакція на порівняння Три варіанти дій а) нічого не робити; б) коригувати діяльність підлеглих;

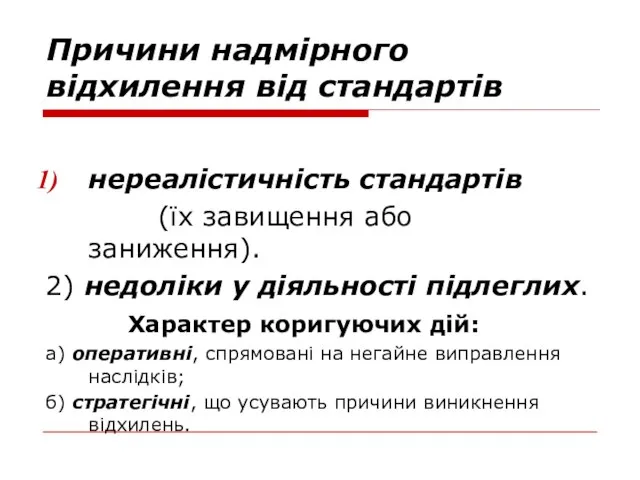

- 9. Причини надмірного відхилення від стандартів нереалістичність стандартів (їх завищення або заниження). 2) недоліки у діяльності підлеглих.

- 10. Модель процесу контролю

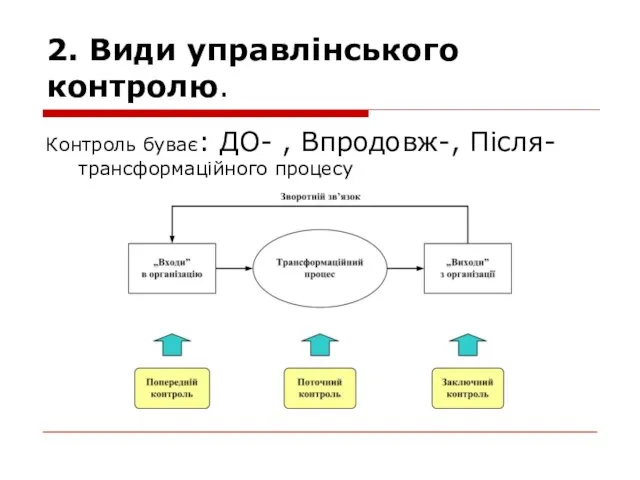

- 11. 2. Види управлінського контролю. Контроль буває: ДО- , Впродовж-, Після- трансформаційного процесу

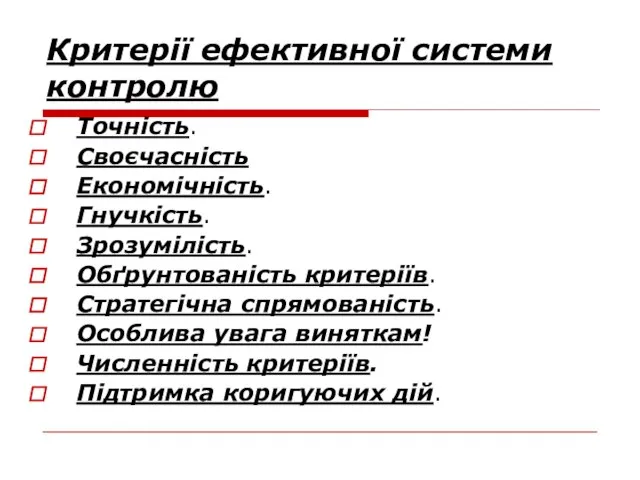

- 12. Критерії ефективної системи контролю Точність. Своєчасність Економічність. Гнучкість. Зрозумілість. Обґрунтованість критеріїв. Стратегічна спрямованість. Особлива увага виняткам!

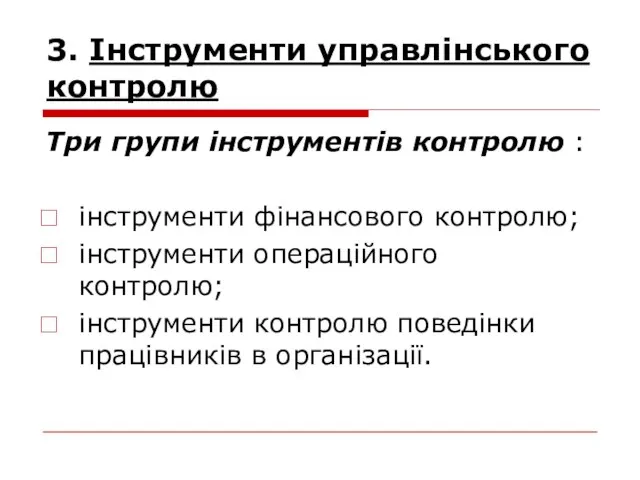

- 13. 3. Інструменти управлінського контролю Три групи інструментів контролю : інструменти фінансового контролю; інструменти операційного контролю; інструменти

- 14. Елементи фінансового контролю фінансовий аналіз бюджетування аудит

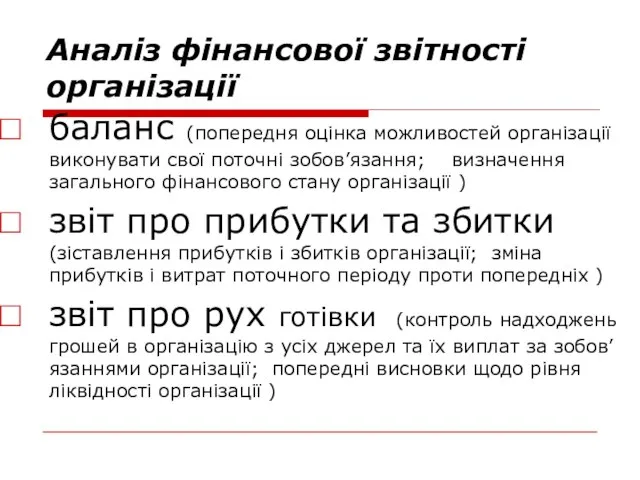

- 15. Аналіз фінансової звітності організації баланс (попередня оцінка можливостей організації виконувати свої поточні зобов’язання; визначення загального фінансового

- 16. Аналіз фінансових коефіцієнтів переслідує наступні цілі: порівняння поточних фінансових результатів організації із попередніми, визначення змін, встановлення

- 17. Групи фінансових коефіцієнтів коефіцієнти ліквідності; коефіцієнти платоспроможності; коефіцієнти прибутковості (рентабельності).

- 18. Бюджетування - один із основних засобів планування і контролю за діяльністю підрозділів організації. Бюджетами визначаються як

- 19. Переваги бюджетного контролю: простота здійснення; можливість формалізації; широке залучення менеджерів до процесу контролю. Недоліки бюджетного контролю:

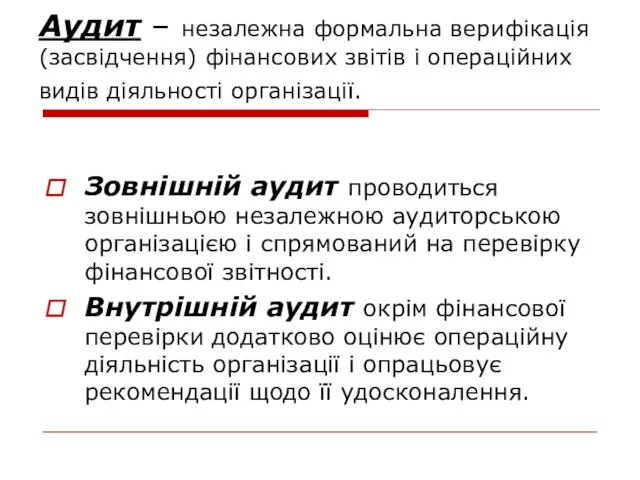

- 20. Аудит – незалежна формальна верифікація (засвідчення) фінансових звітів і операційних видів діяльності організації. Зовнішній аудит проводиться

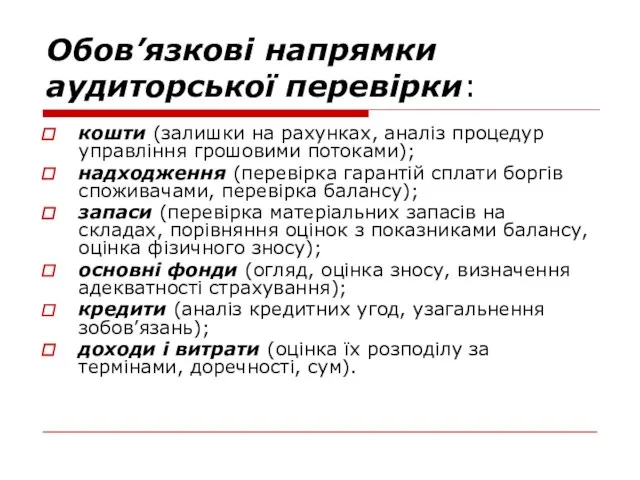

- 21. Обов’язкові напрямки аудиторської перевірки: кошти (залишки на рахунках, аналіз процедур управління грошовими потоками); надходження (перевірка гарантій

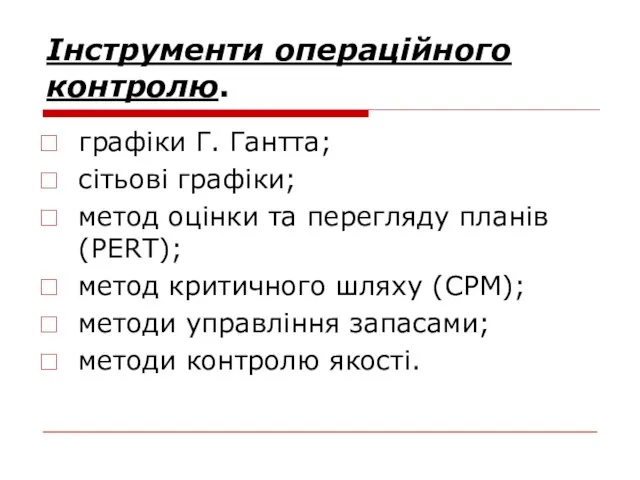

- 22. Інструменти операційного контролю. графіки Г. Гантта; сітьові графіки; метод оцінки та перегляду планів (PERT); метод критичного

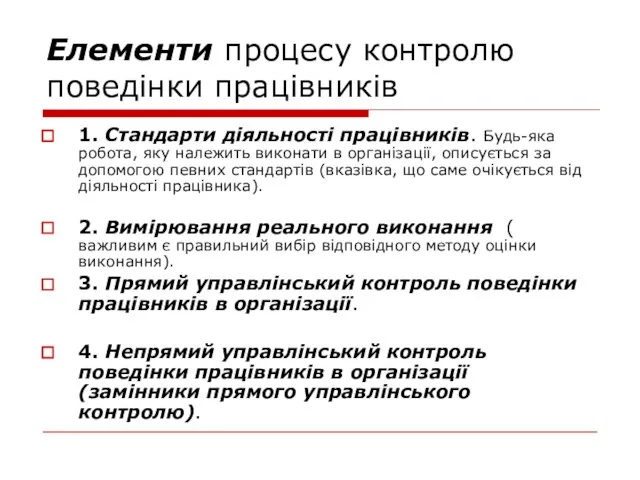

- 23. 4.Контроль поведінки працівників організації Складові елементи: 1. Стандарти діяльності працівників. Будь-яка робота, яку належить виконати в

- 24. Контроль поведінки працівників в організації (Модель процесу контролю)

- 25. Елементи процесу контролю поведінки працівників 1. Стандарти діяльності працівників. Будь-яка робота, яку належить виконати в організації,

- 26. 3 основних підходи до оцінки діяльності виконавців в організації: оцінка за абсолютними стандартами; оцінка за відносними

- 27. Прямий управлінський контроль поведінки працівників в організації. Складові: винагородження; підвищення кваліфікації підлеглих; підсилення мотивації; дисциплінарний вплив.

- 28. Винагородження. похвала; підвищення у посаді; спеціальні винагороди (премія, пільги); надання бажаного робочого завдання; символи статусу, тощо.

- 29. Дисциплінарний процес включає 4 послідовних кроки: усне попередження; письмове попередження; тимчасове призупинення діяльності; звільнення з роботи.

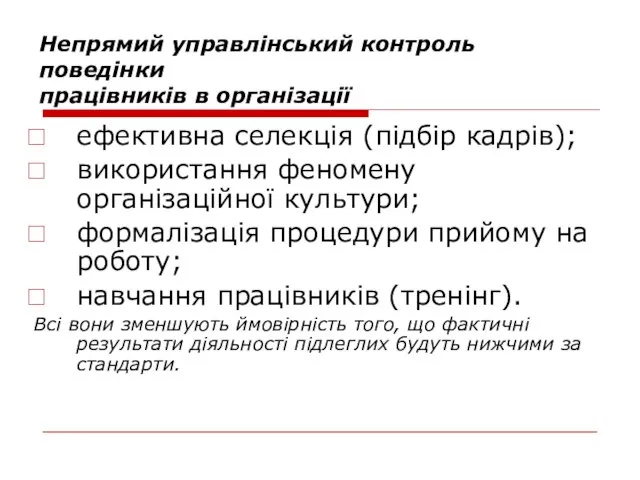

- 30. ефективна селекція (підбір кадрів); використання феномену організаційної культури; формалізація процедури прийому на роботу; навчання працівників (тренінг).

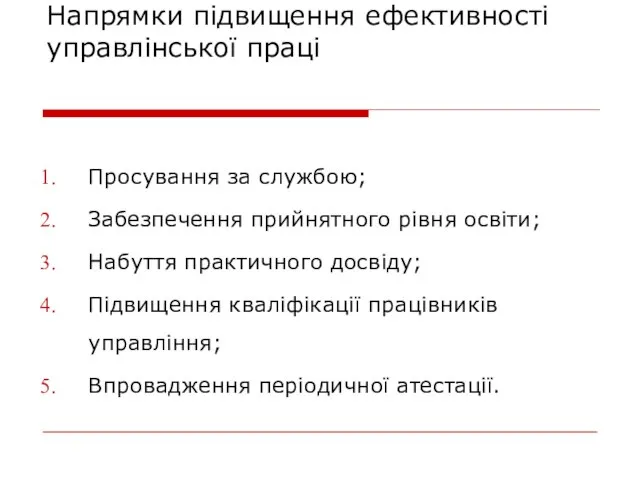

- 31. Напрямки підвищення ефективності управлінської праці Просування за службою; Забезпечення прийнятного рівня освіти; Набуття практичного досвіду; Підвищення

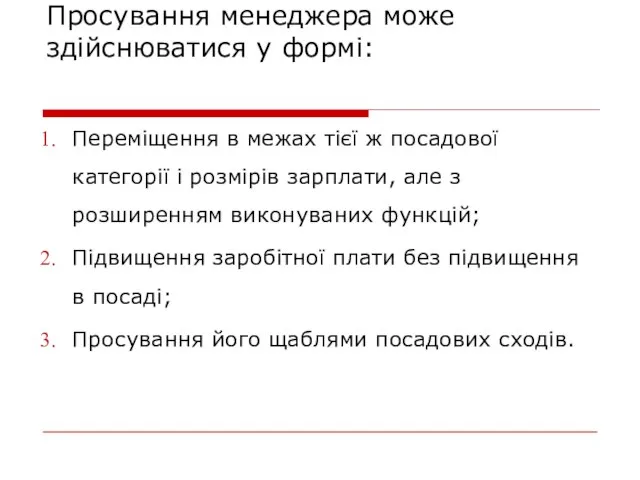

- 32. Просування менеджера може здійснюватися у формі: Переміщення в межах тієї ж посадової категорії і розмірів зарплати,

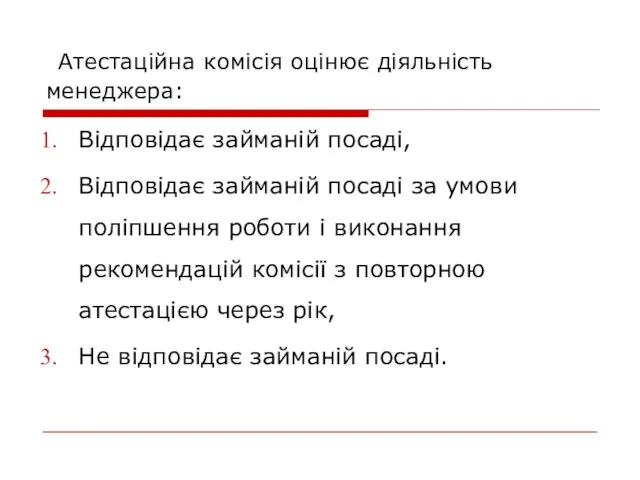

- 33. Атестаційна комісія оцінює діяльність менеджера: Відповідає займаній посаді, Відповідає займаній посаді за умови поліпшення роботи і

- 34. На підвищення ефективності управлінської праці впливають такі фактори: Удосконалення виробничої структури організації; Раціональна організація виробництва і

- 36. Скачать презентацию

Слайд 3Три основні етапи контролю:

1. Вимірювання реальних процесів, що здійснюються в організації;

2. Порівняння

Три основні етапи контролю:

1. Вимірювання реальних процесів, що здійснюються в організації;

2. Порівняння

Слайд 4Етап 1. Вимірювання реальних процесів, що здійснюються в організації.

Методи вимірювання

особисті спостереження;

статистичні

Етап 1. Вимірювання реальних процесів, що здійснюються в організації.

Методи вимірювання

особисті спостереження;

статистичні

Слайд 5Методи вимірювання реальних процесів:

Особисті спостереження – це відсутність фільтрації

Переваги(+): інформативність, швидкість, достовірність

Методи вимірювання реальних процесів:

Особисті спостереження – це відсутність фільтрації

Переваги(+): інформативність, швидкість, достовірність

Слайд 6Характеристика основних методів вимірювання

Характеристика основних методів вимірювання

Слайд 7Етап 2. Порівняння результатів реального виконання із встановленими стандартами.

Встановлюється ступінь відхилення

Етап 2. Порівняння результатів реального виконання із встановленими стандартами.

Встановлюється ступінь відхилення

Слайд 8Етап 3. Реакція на порівняння

Три варіанти дій

а) нічого не робити;

б) коригувати

Етап 3. Реакція на порівняння

Три варіанти дій

а) нічого не робити;

б) коригувати

Слайд 9Причини надмірного відхилення від стандартів

нереалістичність стандартів

(їх завищення або заниження).

2) недоліки

Причини надмірного відхилення від стандартів

нереалістичність стандартів

(їх завищення або заниження).

2) недоліки

Слайд 10Модель процесу контролю

Модель процесу контролю

Слайд 112. Види управлінського контролю.

Контроль буває: ДО- , Впродовж-, Після- трансформаційного процесу

2. Види управлінського контролю.

Контроль буває: ДО- , Впродовж-, Після- трансформаційного процесу

Слайд 12Критерії ефективної системи контролю

Точність.

Своєчасність

Економічність.

Гнучкість.

Зрозумілість.

Обґрунтованість критеріїв.

Стратегічна спрямованість.

Критерії ефективної системи контролю

Точність.

Своєчасність

Економічність.

Гнучкість.

Зрозумілість.

Обґрунтованість критеріїв.

Стратегічна спрямованість.

Слайд 133. Інструменти управлінського контролю

Три групи інструментів контролю :

інструменти фінансового контролю;

інструменти операційного контролю;

інструменти

3. Інструменти управлінського контролю

Три групи інструментів контролю :

інструменти фінансового контролю;

інструменти операційного контролю;

інструменти

Слайд 14Елементи фінансового контролю

фінансовий аналіз бюджетування аудит

Елементи фінансового контролю

фінансовий аналіз бюджетування аудит

Слайд 15Аналіз фінансової звітності організації

баланс (попередня оцінка можливостей організації виконувати свої поточні

Аналіз фінансової звітності організації

баланс (попередня оцінка можливостей організації виконувати свої поточні

Слайд 16Аналіз фінансових коефіцієнтів переслідує наступні цілі:

порівняння поточних фінансових результатів організації із попередніми,

Аналіз фінансових коефіцієнтів переслідує наступні цілі:

порівняння поточних фінансових результатів організації із попередніми,

Слайд 17Групи фінансових коефіцієнтів

коефіцієнти ліквідності;

коефіцієнти платоспроможності;

коефіцієнти прибутковості (рентабельності).

Групи фінансових коефіцієнтів

коефіцієнти ліквідності;

коефіцієнти платоспроможності;

коефіцієнти прибутковості (рентабельності).

Слайд 18Бюджетування - один із основних засобів планування і контролю за діяльністю підрозділів

Бюджетування - один із основних засобів планування і контролю за діяльністю підрозділів

Слайд 19Переваги бюджетного контролю:

простота здійснення;

можливість формалізації;

широке залучення менеджерів до процесу контролю.

Недоліки бюджетного

Переваги бюджетного контролю:

простота здійснення;

можливість формалізації;

широке залучення менеджерів до процесу контролю.

Недоліки бюджетного

Слайд 20Аудит – незалежна формальна верифікація (засвідчення) фінансових звітів і операційних видів діяльності

Аудит – незалежна формальна верифікація (засвідчення) фінансових звітів і операційних видів діяльності

Слайд 21Обов’язкові напрямки аудиторської перевірки:

кошти (залишки на рахунках, аналіз процедур управління грошовими потоками);

надходження

Обов’язкові напрямки аудиторської перевірки:

кошти (залишки на рахунках, аналіз процедур управління грошовими потоками);

надходження

Слайд 22Інструменти операційного контролю.

графіки Г. Гантта;

сітьові графіки;

метод оцінки та перегляду планів (PERT);

метод

Інструменти операційного контролю.

графіки Г. Гантта;

сітьові графіки;

метод оцінки та перегляду планів (PERT);

метод

Слайд 234.Контроль поведінки працівників організації

Складові елементи:

1. Стандарти діяльності працівників. Будь-яка робота, яку належить

4.Контроль поведінки працівників організації

Складові елементи:

1. Стандарти діяльності працівників. Будь-яка робота, яку належить

Слайд 24Контроль поведінки працівників в організації (Модель процесу контролю)

Контроль поведінки працівників в організації (Модель процесу контролю)

Слайд 25Елементи процесу контролю поведінки працівників

1. Стандарти діяльності працівників. Будь-яка робота, яку

Елементи процесу контролю поведінки працівників

1. Стандарти діяльності працівників. Будь-яка робота, яку

Слайд 263 основних підходи до оцінки діяльності виконавців в організації:

оцінка за абсолютними стандартами;

оцінка

3 основних підходи до оцінки діяльності виконавців в організації:

оцінка за абсолютними стандартами;

оцінка

Слайд 27Прямий управлінський контроль поведінки працівників в організації.

Складові:

винагородження;

підвищення кваліфікації підлеглих;

підсилення мотивації;

дисциплінарний вплив.

Прямий управлінський контроль поведінки працівників в організації.

Складові:

винагородження;

підвищення кваліфікації підлеглих;

підсилення мотивації;

дисциплінарний вплив.

Слайд 28Винагородження.

похвала;

підвищення у посаді;

спеціальні винагороди (премія, пільги);

надання бажаного робочого завдання;

символи статусу, тощо.

Винагородження.

похвала;

підвищення у посаді;

спеціальні винагороди (премія, пільги);

надання бажаного робочого завдання;

символи статусу, тощо.

Слайд 29Дисциплінарний процес включає 4 послідовних кроки:

усне попередження;

письмове попередження;

тимчасове призупинення діяльності;

звільнення з роботи.

Дисциплінарний процес включає 4 послідовних кроки:

усне попередження;

письмове попередження;

тимчасове призупинення діяльності;

звільнення з роботи.

Слайд 30

ефективна селекція (підбір кадрів);

використання феномену організаційної культури;

формалізація процедури прийому на роботу;

навчання

ефективна селекція (підбір кадрів);

використання феномену організаційної культури;

формалізація процедури прийому на роботу;

навчання

Слайд 31Напрямки підвищення ефективності управлінської праці

Просування за службою;

Забезпечення прийнятного рівня освіти;

Набуття практичного досвіду;

Підвищення

Напрямки підвищення ефективності управлінської праці

Просування за службою;

Забезпечення прийнятного рівня освіти;

Набуття практичного досвіду;

Підвищення

Слайд 32

Просування менеджера може здійснюватися у формі:

Переміщення в межах тієї ж посадової категорії

Просування менеджера може здійснюватися у формі:

Переміщення в межах тієї ж посадової категорії

Слайд 33 Атестаційна комісія оцінює діяльність менеджера:

Відповідає займаній посаді,

Відповідає займаній посаді за умови

Атестаційна комісія оцінює діяльність менеджера:

Відповідає займаній посаді,

Відповідає займаній посаді за умови

Слайд 34

На підвищення ефективності управлінської праці впливають такі фактори:

Удосконалення виробничої структури організації;

Раціональна

На підвищення ефективності управлінської праці впливають такі фактори:

Удосконалення виробничої структури організації;

Раціональна

Есть ли разум во Вселенной

Есть ли разум во Вселенной LIEBHERR LTM 1160-5.1 Самоходный кран большой грузоподъемности (160 тонн)

LIEBHERR LTM 1160-5.1 Самоходный кран большой грузоподъемности (160 тонн) Жизнь в Сети

Жизнь в Сети Всероссийская политическая партия Мы - Будущее

Всероссийская политическая партия Мы - Будущее Игра Эмоции и поступки

Игра Эмоции и поступки Презентация на тему Волокна животного происхождения

Презентация на тему Волокна животного происхождения Пойте вместе с нами. Шпаргалка для родителей

Пойте вместе с нами. Шпаргалка для родителей Мифы Древней Греции – «сокровищница мировой культуры»

Мифы Древней Греции – «сокровищница мировой культуры» Айлина би өнері (2)

Айлина би өнері (2) СВОЯ ИГРА

СВОЯ ИГРА Уроки финансового кризиса для России

Уроки финансового кризиса для России 388018 (2)

388018 (2) ЖИЗНЬ ПОСЛЕ ОСВОБОЖДЕНИЯ

ЖИЗНЬ ПОСЛЕ ОСВОБОЖДЕНИЯ Современные средства для безупречной чистоты в каждом доме

Современные средства для безупречной чистоты в каждом доме Живи родник!

Живи родник! Операционные системы

Операционные системы Добавленная стоимость

Добавленная стоимость Календарь знаменательных дат на 2011 год.

Календарь знаменательных дат на 2011 год. А у нас сегодня супервизия!

А у нас сегодня супервизия! Развитие познавательного интереса и творческой активности учащихся на уроках русского языка

Развитие познавательного интереса и творческой активности учащихся на уроках русского языка Презентация на тему Белки состав и строение.

Презентация на тему Белки состав и строение.  ФИЗИОЛОГИЯ БАКТЕРИЙ

ФИЗИОЛОГИЯ БАКТЕРИЙ Африка

Африка Публичный доклад 2008- 2009 учебный год

Публичный доклад 2008- 2009 учебный год Добывание воды в природных условиях

Добывание воды в природных условиях Мифология греков в живописи Возрождения

Мифология греков в живописи Возрождения Чернобыль 1986-2013

Чернобыль 1986-2013 Презентация на тему Шляпы

Презентация на тему Шляпы