- Кредит и кредитная карта

Содержание

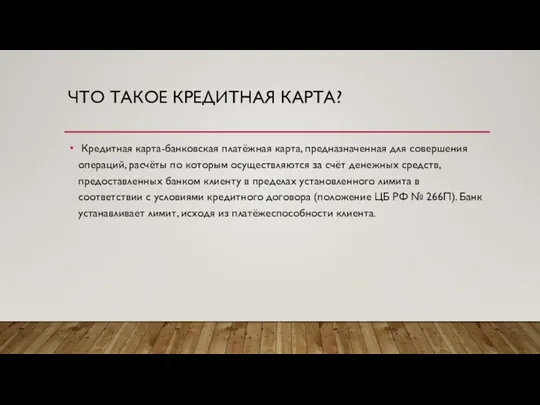

- 2. ЧТО ТАКОЕ КРЕДИТНАЯ КАРТА? Кредитная карта-банковская платёжная карта, предназначенная для совершения операций, расчёты по которым осуществляются

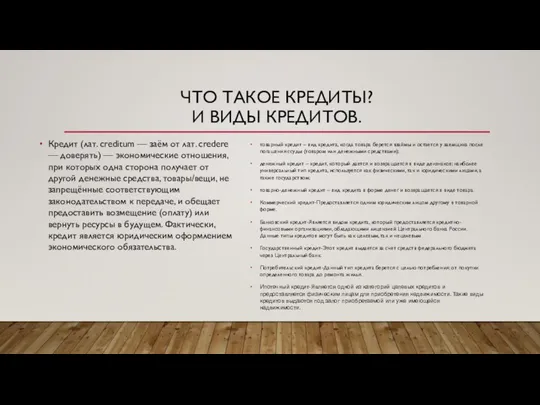

- 3. ЧТО ТАКОЕ КРЕДИТЫ? И ВИДЫ КРЕДИТОВ. Кредит (лат. creditum — заём от лат. credere — доверять)

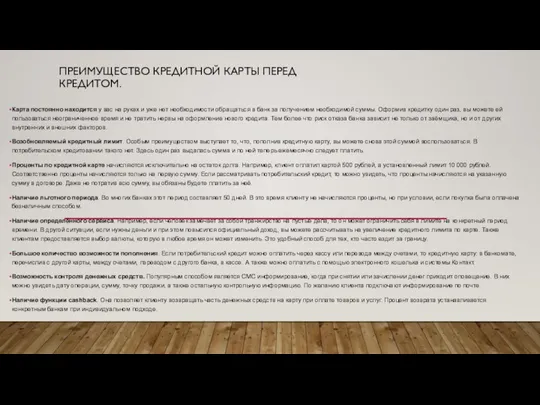

- 4. ПРЕИМУЩЕСТВО КРЕДИТНОЙ КАРТЫ ПЕРЕД КРЕДИТОМ. Карта постоянно находится у вас на руках и уже нет необходимости

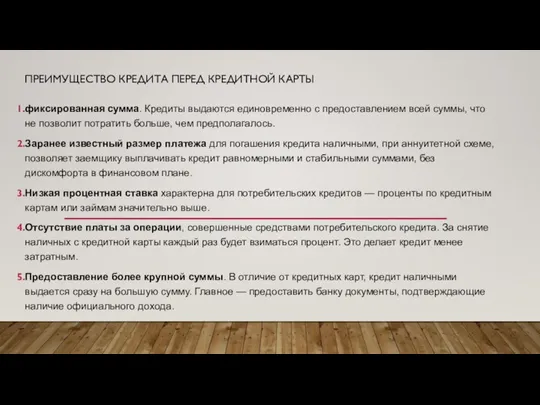

- 5. ПРЕИМУЩЕСТВО КРЕДИТА ПЕРЕД КРЕДИТНОЙ КАРТЫ фиксированная сумма. Кредиты выдаются единовременно с предоставлением всей суммы, что не

- 7. Скачать презентацию

Слайд 2ЧТО ТАКОЕ КРЕДИТНАЯ КАРТА?

Кредитная карта-банковская платёжная карта, предназначенная для совершения операций,

ЧТО ТАКОЕ КРЕДИТНАЯ КАРТА?

Кредитная карта-банковская платёжная карта, предназначенная для совершения операций,

Слайд 3ЧТО ТАКОЕ КРЕДИТЫ?

И ВИДЫ КРЕДИТОВ.

Кредит (лат. creditum — заём от лат. credere

ЧТО ТАКОЕ КРЕДИТЫ?

И ВИДЫ КРЕДИТОВ.

Кредит (лат. creditum — заём от лат. credere

Слайд 4ПРЕИМУЩЕСТВО КРЕДИТНОЙ КАРТЫ ПЕРЕД КРЕДИТОМ.

Карта постоянно находится у вас на руках и

ПРЕИМУЩЕСТВО КРЕДИТНОЙ КАРТЫ ПЕРЕД КРЕДИТОМ.

Карта постоянно находится у вас на руках и

Слайд 5ПРЕИМУЩЕСТВО КРЕДИТА ПЕРЕД КРЕДИТНОЙ КАРТЫ

фиксированная сумма. Кредиты выдаются единовременно с предоставлением всей

ПРЕИМУЩЕСТВО КРЕДИТА ПЕРЕД КРЕДИТНОЙ КАРТЫ

фиксированная сумма. Кредиты выдаются единовременно с предоставлением всей

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021 Признаки Любви

Признаки Любви Тема 8.2. Датчик давления КРАМС.

Тема 8.2. Датчик давления КРАМС. Физиология почки

Физиология почки Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля

Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля Грозит ли России новый застой?Перспективы экономического роста после кризиса

Грозит ли России новый застой?Перспективы экономического роста после кризиса Миграции населения в современном мире Подготовила: Клеутина С.А.

Миграции населения в современном мире Подготовила: Клеутина С.А. Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ

Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ О реализации полномочий по утверждению нормативов потребления коммунальных услуг

О реализации полномочий по утверждению нормативов потребления коммунальных услуг Лыжный спорт

Лыжный спорт Презентация по учебной / производственной практике

Презентация по учебной / производственной практике По страницам повести И.С.Тургенева «Ася»

По страницам повести И.С.Тургенева «Ася» Какой ты супергерой из мультфильма (тест)

Какой ты супергерой из мультфильма (тест) Презентация на тему почему идут дожди и дует ветер

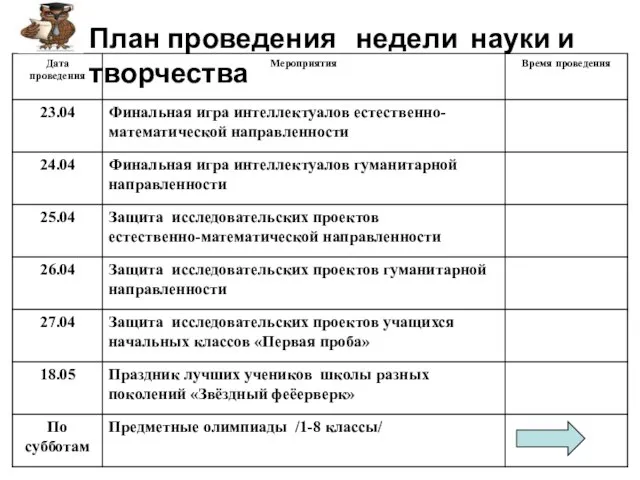

Презентация на тему почему идут дожди и дует ветер  План проведения недели науки и творчества

План проведения недели науки и творчества ForteBank. Итоги

ForteBank. Итоги Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха

Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха Причёски и костюм XVII – XIX веков

Причёски и костюм XVII – XIX веков Закон Ома

Закон Ома Профсоюзная Организация Обучающихся ШАДИ(ф)

Профсоюзная Организация Обучающихся ШАДИ(ф) «…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя)

«…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя) Конгресс США. Структура. Функции и порядок формирования палат

Конгресс США. Структура. Функции и порядок формирования палат Презентация на тему Русский символизм в литературе

Презентация на тему Русский символизм в литературе простаяМАТЕМАТИКА

простаяМАТЕМАТИКА П.А. Столыпину посвящается…

П.А. Столыпину посвящается… Презентация на тему Электризация в природе и в жизни

Презентация на тему Электризация в природе и в жизни 8 марта

8 марта Доклад начальника ПЧ-340

Доклад начальника ПЧ-340