- Кредитные рейтинги: россия и украина Подготовила: Белоглазова Юлия, ДС-01 МЭ

Содержание

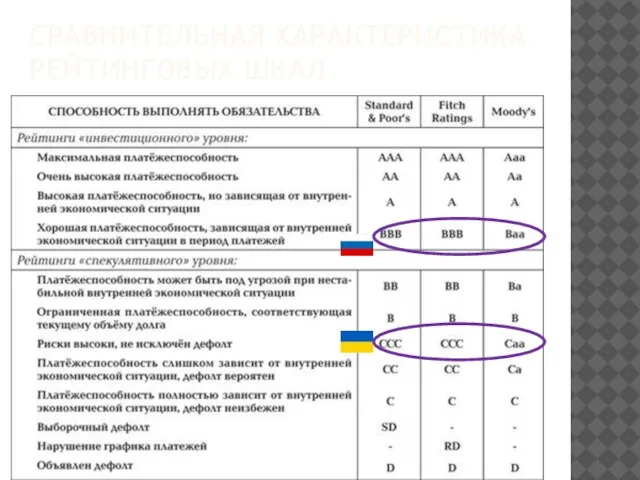

- 2. Сравнительная характеристика рейтинговых шкал

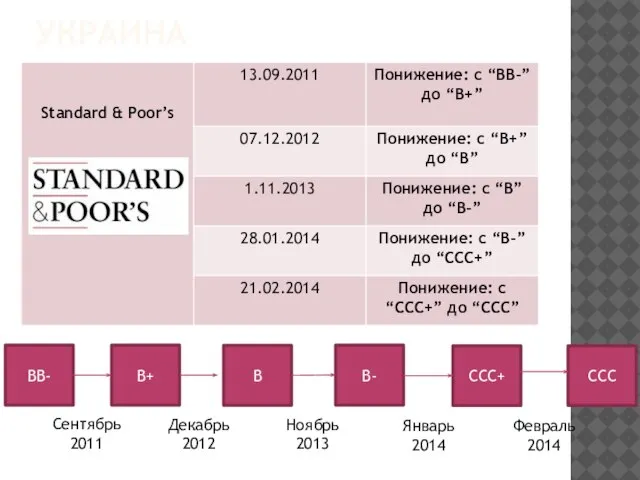

- 3. украина BB- B+ B B- CCC+ Сентябрь 2011 Декабрь 2012 Ноябрь 2013 Январь 2014 CCC Февраль

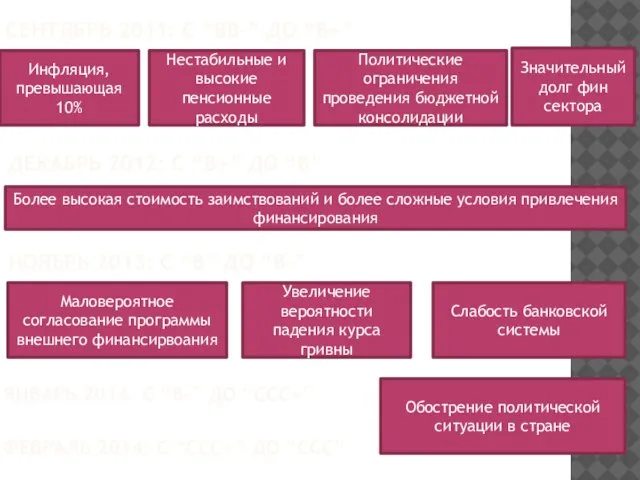

- 4. Сентябрь 2011: с “BB-” до “B+” Инфляция, превышающая 10% Нестабильные и высокие пенсионные расходы Политические ограничения

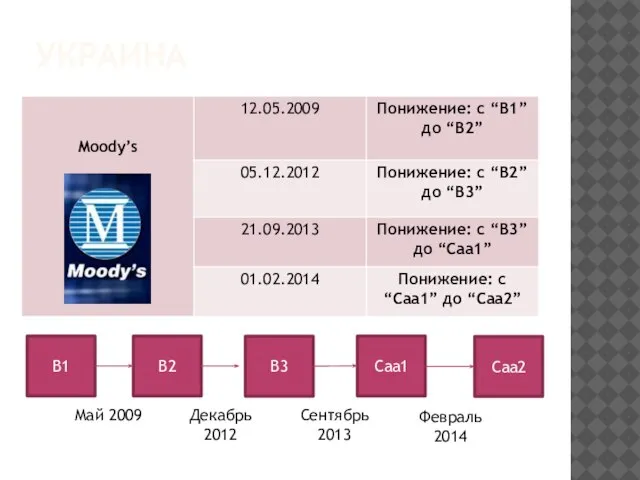

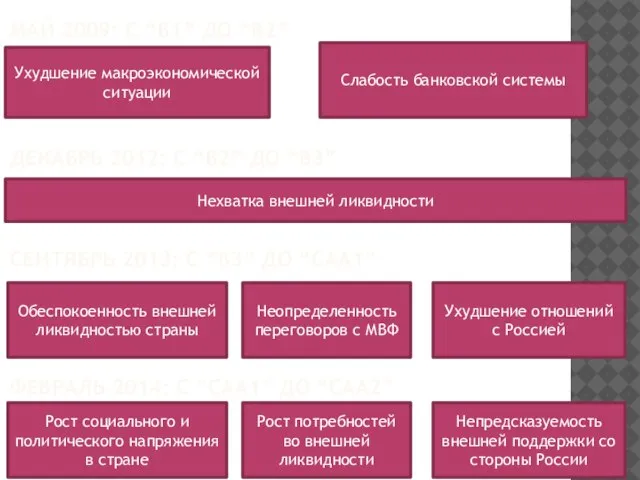

- 5. украина B1 B2 B3 Caa1 Caa2 Май 2009 Декабрь 2012 Сентябрь 2013 Февраль 2014

- 6. Декабрь 2012: с “B2” до “B3” Нехватка внешней ликвидности Май 2009: с “B1” до “B2” Ухудшение

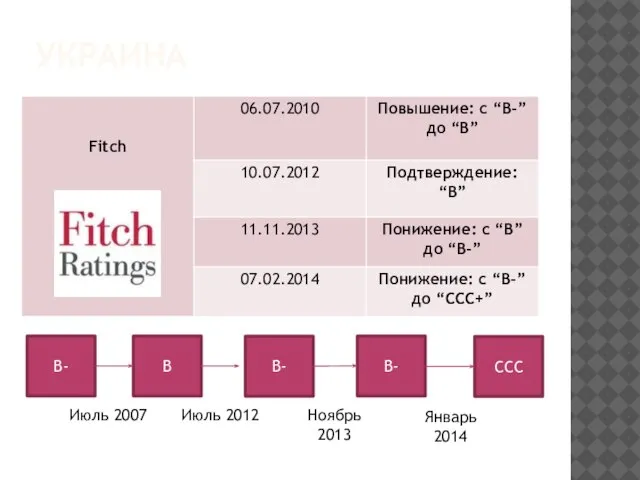

- 7. украина B- B B- B- CCC Июль 2007 Июль 2012 Ноябрь 2013 Январь 2014

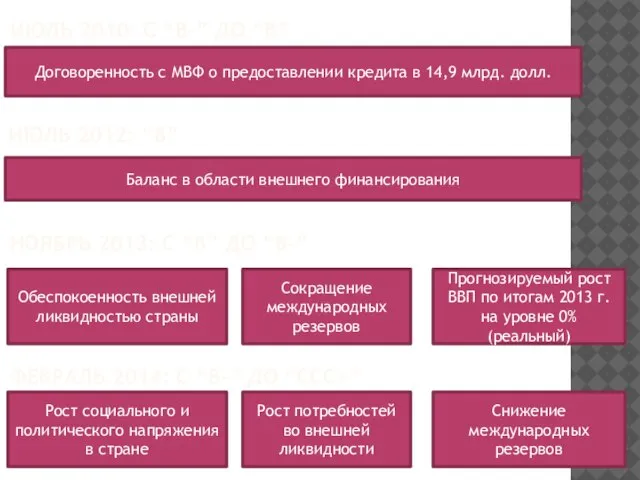

- 8. Июль 2012: “B” Баланс в области внешнего финансирования Июль 2010: с “B-” до “B” Договоренность с

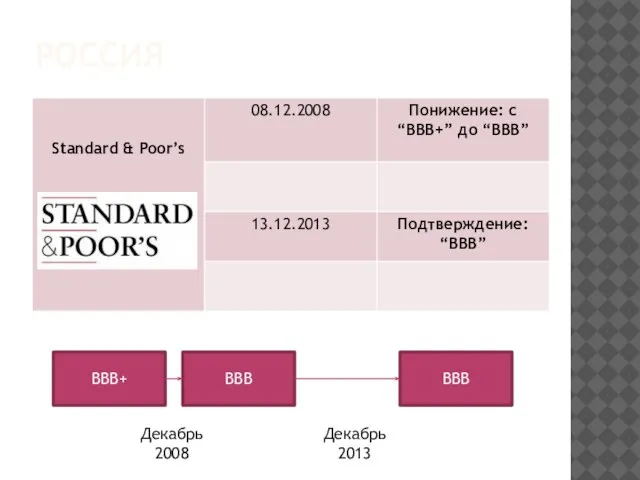

- 9. россия BBB+ BBB BBB Декабрь 2008 Декабрь 2013

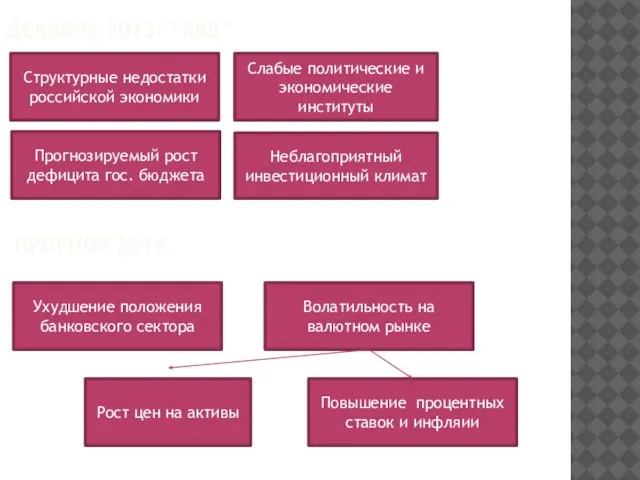

- 10. Декабрь 2013: “BBB” Структурные недостатки российской экономики Слабые политические и экономические институты Неблагоприятный инвестиционный климат Прогнозируемый

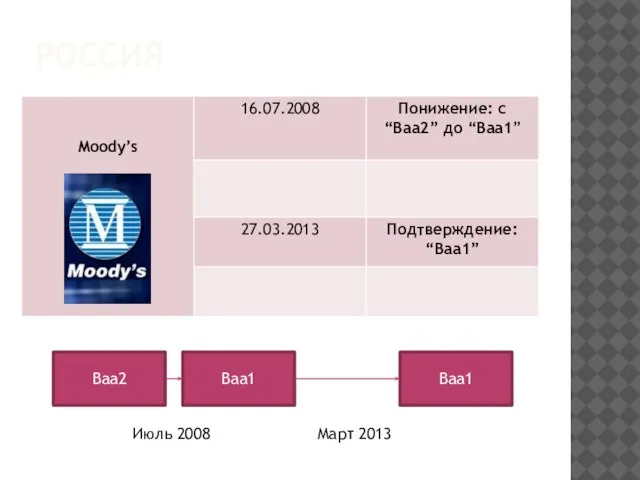

- 11. россия Baa2 Baa1 Baa1 Июль 2008 Март 2013

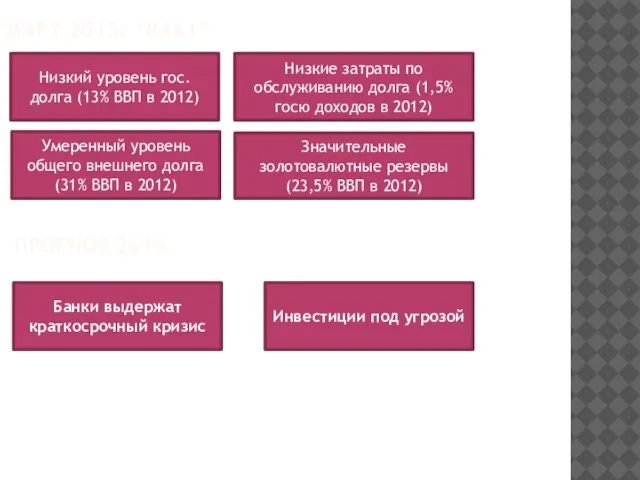

- 12. Март 2013: “Baa1” Низкий уровень гос. долга (13% ВВП в 2012) Низкие затраты по обслуживанию долга

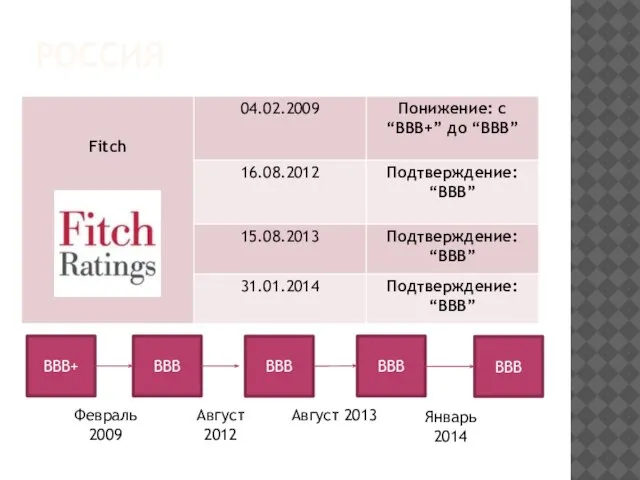

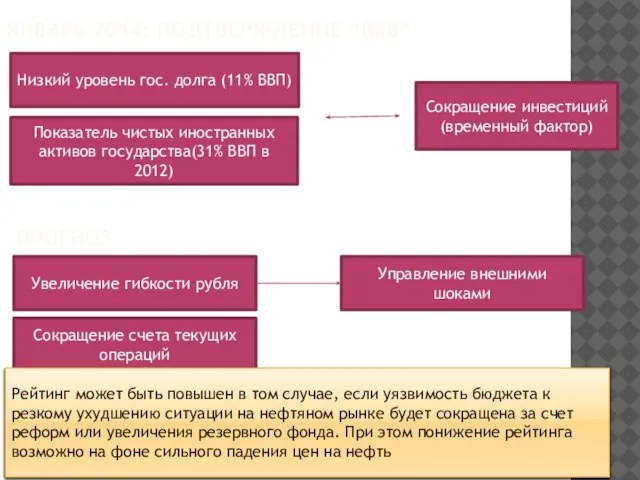

- 13. Россия BBB+ BBB BBB BBB BBB Февраль 2009 Август 2012 Август 2013 Январь 2014

- 14. Январь 2014: подтверждение “BBB” Низкий уровень гос. долга (11% ВВП) Показатель чистых иностранных активов государства(31% ВВП

- 16. Скачать презентацию

Слайд 3украина

BB-

B+

B

B-

CCC+

Сентябрь 2011

Декабрь 2012

Ноябрь 2013

Январь 2014

CCC

Февраль 2014

украина

BB-

B+

B

B-

CCC+

Сентябрь 2011

Декабрь 2012

Ноябрь 2013

Январь 2014

CCC

Февраль 2014

Слайд 4Сентябрь 2011: с “BB-” до “B+”

Инфляция, превышающая 10%

Нестабильные и высокие пенсионные

Сентябрь 2011: с “BB-” до “B+”

Инфляция, превышающая 10%

Нестабильные и высокие пенсионные

Слайд 5украина

B1

B2

B3

Caa1

Caa2

Май 2009

Декабрь 2012

Сентябрь 2013

Февраль 2014

украина

B1

B2

B3

Caa1

Caa2

Май 2009

Декабрь 2012

Сентябрь 2013

Февраль 2014

Слайд 6Декабрь 2012: с “B2” до “B3”

Нехватка внешней ликвидности

Май 2009: с “B1”

Декабрь 2012: с “B2” до “B3”

Нехватка внешней ликвидности

Май 2009: с “B1”

Слайд 7украина

B-

B

B-

B-

CCC

Июль 2007

Июль 2012

Ноябрь 2013

Январь 2014

украина

B-

B

B-

B-

CCC

Июль 2007

Июль 2012

Ноябрь 2013

Январь 2014

Слайд 8Июль 2012: “B”

Баланс в области внешнего финансирования

Июль 2010: с “B-” до “B”

Июль 2012: “B”

Баланс в области внешнего финансирования

Июль 2010: с “B-” до “B”

Слайд 9россия

BBB+

BBB

BBB

Декабрь 2008

Декабрь 2013

россия

BBB+

BBB

BBB

Декабрь 2008

Декабрь 2013

Слайд 10Декабрь 2013: “BBB”

Структурные недостатки российской экономики

Слабые политические и экономические институты

Неблагоприятный инвестиционный климат

Прогнозируемый

Декабрь 2013: “BBB”

Структурные недостатки российской экономики

Слабые политические и экономические институты

Неблагоприятный инвестиционный климат

Прогнозируемый

Слайд 11россия

Baa2

Baa1

Baa1

Июль 2008

Март 2013

россия

Baa2

Baa1

Baa1

Июль 2008

Март 2013

Слайд 12Март 2013: “Baa1”

Низкий уровень гос. долга (13% ВВП в 2012)

Низкие затраты по

Март 2013: “Baa1”

Низкий уровень гос. долга (13% ВВП в 2012)

Низкие затраты по

Слайд 13Россия

BBB+

BBB

BBB

BBB

BBB

Февраль 2009

Август 2012

Август 2013

Январь 2014

Россия

BBB+

BBB

BBB

BBB

BBB

Февраль 2009

Август 2012

Август 2013

Январь 2014

Слайд 14Январь 2014: подтверждение “BBB”

Низкий уровень гос. долга (11% ВВП)

Показатель чистых иностранных активов

Январь 2014: подтверждение “BBB”

Низкий уровень гос. долга (11% ВВП)

Показатель чистых иностранных активов

Специальные налоговые режимы

Специальные налоговые режимы Приготовление салата из сырых овощей

Приготовление салата из сырых овощей Вводная лекция

Вводная лекция Решение нелинейных уравнений

Решение нелинейных уравнений Закрытая распродажа мебели

Закрытая распродажа мебели Способ Заработка. 500 рублей в день

Способ Заработка. 500 рублей в день Домашний фотоальбом

Домашний фотоальбом Пропускная способность путей

Пропускная способность путей Карл Брюллов (1799 – 1852)

Карл Брюллов (1799 – 1852) Море. Картины

Море. Картины презентация тема 27

презентация тема 27 Основы выбора экономической профессии

Основы выбора экономической профессии Породы, слагающие земную кору

Породы, слагающие земную кору Обустройство места отдыха Песковатка

Обустройство места отдыха Песковатка ПЛАВУЧАЯ ЛАБОРАТОРИЯ ДЛЯ ИЗУЧЕНИЯ ХИМИЧЕСКИХ И ФИЗИЧЕСКИХ ПАРАМЕТРОВ ВОДЫ.

ПЛАВУЧАЯ ЛАБОРАТОРИЯ ДЛЯ ИЗУЧЕНИЯ ХИМИЧЕСКИХ И ФИЗИЧЕСКИХ ПАРАМЕТРОВ ВОДЫ. Приглашаем всех желающих на тренировки по волейболу

Приглашаем всех желающих на тренировки по волейболу Бриф на ретушь фотосъемки

Бриф на ретушь фотосъемки Для таможенной службы настала другая жизнь! Еще 20 лет назад мы могли себе позволить ВЫБОРОЧНЫЙ подход в работе, основанный на ПРОЦ

Для таможенной службы настала другая жизнь! Еще 20 лет назад мы могли себе позволить ВЫБОРОЧНЫЙ подход в работе, основанный на ПРОЦ Презентация на тему Первые летательные аппараты

Презентация на тему Первые летательные аппараты Сложноподчиненное предложение с придаточным изъяснительным

Сложноподчиненное предложение с придаточным изъяснительным Устройство выжигательного аппарата, техника безопасности с ним

Устройство выжигательного аппарата, техника безопасности с ним Is the Earth a Dangerous Place?

Is the Earth a Dangerous Place? Основы организационно-управленческой диагностики

Основы организационно-управленческой диагностики American schools

American schools Встреча Европы и Америки

Встреча Европы и Америки Предложение по месту проведения седьмой конференции “Преподавание ИТ в России”

Предложение по месту проведения седьмой конференции “Преподавание ИТ в России” Гнев и ярость

Гнев и ярость Эпоха возрождения

Эпоха возрождения