- Вводная лекция

Содержание

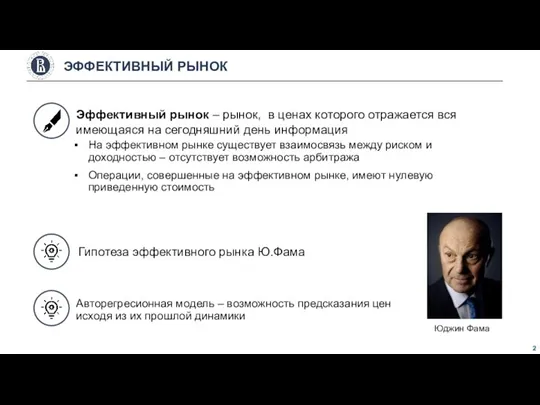

- 2. Авторегресионная модель – возможность предсказания цен исходя из их прошлой динамики На эффективном рынке существует взаимосвязь

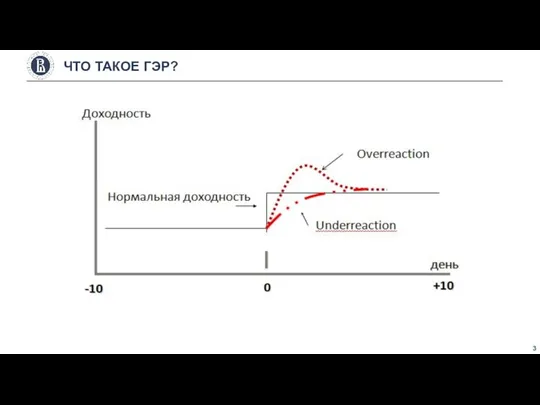

- 3. ЧТО ТАКОЕ ГЭР?

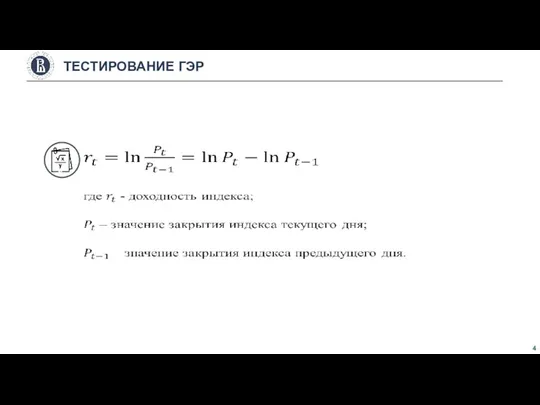

- 4. ТЕСТИРОВАНИЕ ГЭР

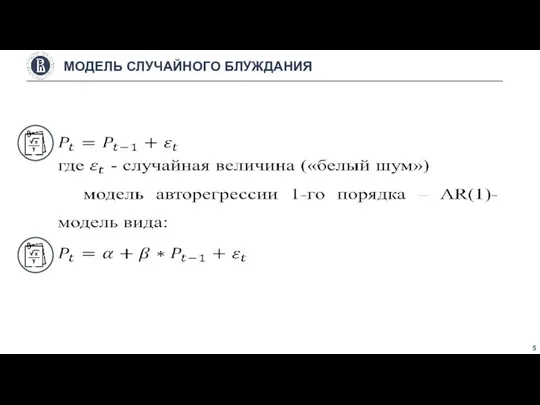

- 5. МОДЕЛЬ СЛУЧАЙНОГО БЛУЖДАНИЯ

- 6. ТЕОРИЯ АРБИТРАЖНОГО ЦЕНООБРАЗОВАНИЯ

- 7. Равный доступ участников рынка к информации (инсайдерская информация); Рациональность поведения инвесторов; Отсутствие трансакционных издержек; Отсутствие различных

- 8. Дивидендные стратегии Собаки Доу Дивидендные аристократы Календарные аномалии По теории должны со временем проходить РЫНОЧНЫЕ АНОМАЛИИ

- 9. Слабая форма – текущие цены отражают всю информацию, содержающуюся в прошлых ценах ФОРМЫ ЭФФЕКТИВНОСТИ РЫНКА Полусильная

- 10. Предполагает равный доступ всех инвесторов к информации ЭФФЕКТИВНЫЙ РЫНОК Эффективный рынок существует только в идеале? Рационален

- 11. Эффективный рынок – рынок, где участники рынка имеют равные условия доступа на рынок Правила проведения торгов

- 12. Вопрос – можно ли доказать факт манипулирования? Жесткое регулирование – хорошо или плохо? В чем сложность

- 13. Манипулирование и инсайд Как их определить? Как с ними бороться? ЧТО ЗА ЭТО БЫВАЕТ?

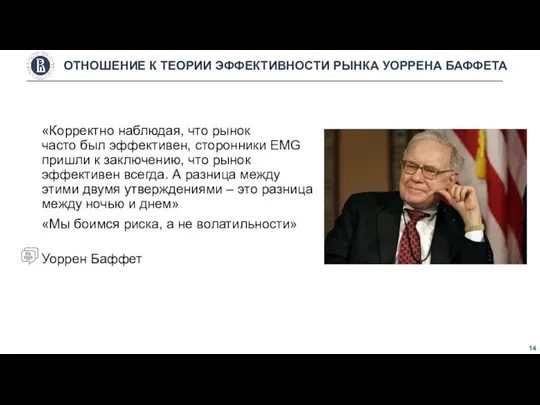

- 14. «Корректно наблюдая, что рынок часто был эффективен, сторонники EMG пришли к заключению, что рынок эффективен всегда.

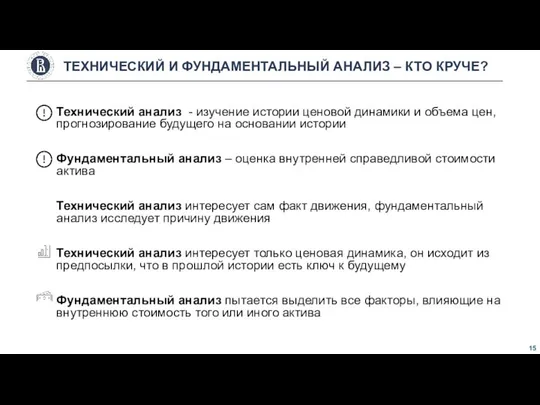

- 15. Технический анализ - изучение истории ценовой динамики и объема цен, прогнозирование будущего на основании истории Фундаментальный

- 16. ТЕХНИЧЕСКИЙ И ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

- 17. Существуют ли ограничения на применения фундаментального анализа? Всегда ли справедлива оценка фундаментального аналитика? Кто более прав

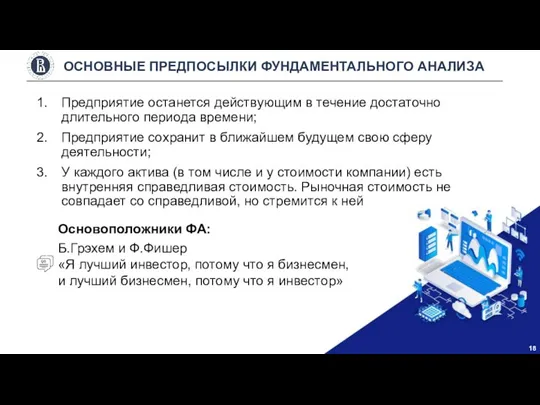

- 18. Предприятие останется действующим в течение достаточно длительного периода времени; Предприятие сохранит в ближайшем будущем свою сферу

- 19. В основе – сочетание количественного и качественного подходов Оценка финансов и цены Анализ перспектив компании ФУНДАМЕНТАЛЬНЫЙ

- 20. Главное – вскрыть мешок неэффективности (pockets of inefficiency) Найти недооценные и переоценные акции ЗАДАЧИ АНАЛИТИКА

- 21. Справедливая стоимость сравнивается с текущей стоимостью и дается оценка – выше (ниже) рынка, на уровне рынка

- 22. Доходный – в основе оценка будущих денежных потоков Сравнительный – в основе оценка мультипликаторов компаний одной

- 23. В числителе – будущие денежные потоки, то есть то, что компания генерирует В знаменателе – коэффициент

- 24. Мультипликаторы – это производные финансовые показатели, которые позволяют оценить бизнес компании и сравнить ее с конкурентами.

- 25. Насколько верно мы считаем мультипликаторы? Какие их них самые важные? Что они реально отражают? ДАЛЕКО ЛИ,

- 26. Два основных подхода- стоимостное с оценкой на справедливую стоимость (старина Баффет) и ставка на компании роста

- 27. Цель аналитика – определить тренд, попытаться спрогнозировать целевую цену Специализация: Макропрогнозы Отраслевая экспертиза Анализ финансовой отчетности

- 28. Но всегда оценка аналитиков может служить точным сигналом к действиям? Иногда они ошибаются искренне, а иногда

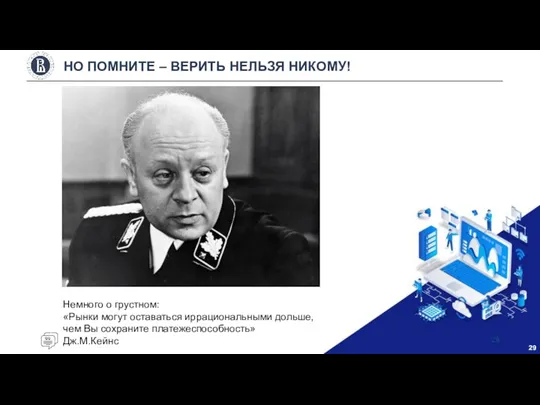

- 29. НО ПОМНИТЕ – ВЕРИТЬ НЕЛЬЗЯ НИКОМУ! Немного о грустном: «Рынки могут оставаться иррациональными дольше, чем Вы

- 30. Изучение прошлых тенденций – backward-looking Предполагается развитие существующих тенденций, их повторение Прогноз будущих тенденций - forward-

- 31. Макроэкономический анализ (индикаторы) Отраслевой анализ (оценка перспектива отрасли на среднесрочной перспективе Анализ компании включает: - анализ

- 32. Общая оценка вероятности наступления той или иной стадии экономического цикла Денежно-кредитная политика и ставки Оценка потребительского

- 33. Разные отрасли по-разному ведут себя на разных стадиях экономического роста Есть отрасли циклические, контрциклические Есть отрасли

- 34. Финансовые показатели Новые продукты Изменения в менеджменте Изменения регулирования Объявления о слияниях и поглощениях Дивиденды и

- 35. В этом случае делается упор на оценке влияния события на рынок, на мгновенную реакцию рынка –

- 36. Ованес Оганесян (Ренессанк Капитал ) – 3000(1800) Алексей Заботкин (United Capital Partners) – 3000 Мария Кальварская

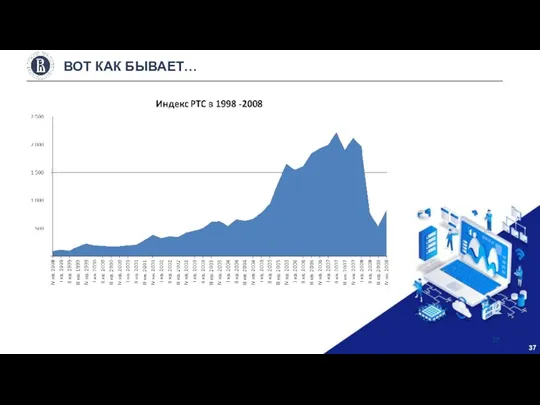

- 37. ВОТ КАК БЫВАЕТ…

- 38. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ДИНАМИКУ ФОНДОВОГО РЫНКА

- 39. ПОЧЕМУ ФА ИНОГДА НЕ РАБОТАЕТ? Иррациональность рынков Интерпретация рынками полученных новых данных Манипулирование и инсайд Сентимент

- 40. ЧЕРНЫЙ ЛЕБЕДЬ, ТЫ НЕ ВЕЙСЯ НАД МОЕЙ ГОЛОВОЙ…

- 41. ЕСТЬ ЛИ ЖИЗНЬ НА МАРСЕ?

- 42. ВЫВОДЫ Нужен ли фундаментальный анализ, если большинство аналитиков не может определить не только цель, но и

- 43. НАПОСЛЕДОК «Люди неразумные существа, но отлично поднаторели в придумывании разумных объяснений окружающей действительности» М.Фридман

- 45. Скачать презентацию

Слайд 2Авторегресионная модель – возможность предсказания цен исходя из их прошлой динамики

На эффективном

Авторегресионная модель – возможность предсказания цен исходя из их прошлой динамики

На эффективном

Слайд 3ЧТО ТАКОЕ ГЭР?

ЧТО ТАКОЕ ГЭР?

Слайд 4ТЕСТИРОВАНИЕ ГЭР

ТЕСТИРОВАНИЕ ГЭР

Слайд 5

МОДЕЛЬ СЛУЧАЙНОГО БЛУЖДАНИЯ

МОДЕЛЬ СЛУЧАЙНОГО БЛУЖДАНИЯ

Слайд 6

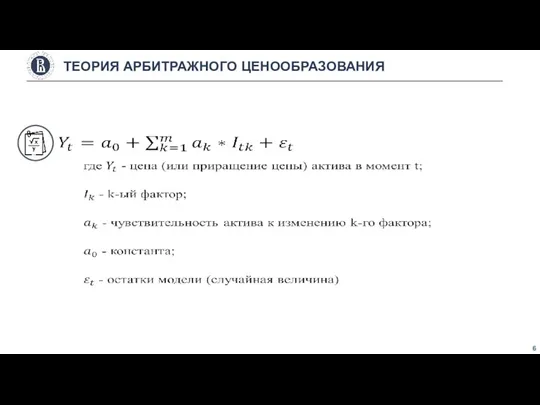

ТЕОРИЯ АРБИТРАЖНОГО ЦЕНООБРАЗОВАНИЯ

ТЕОРИЯ АРБИТРАЖНОГО ЦЕНООБРАЗОВАНИЯ

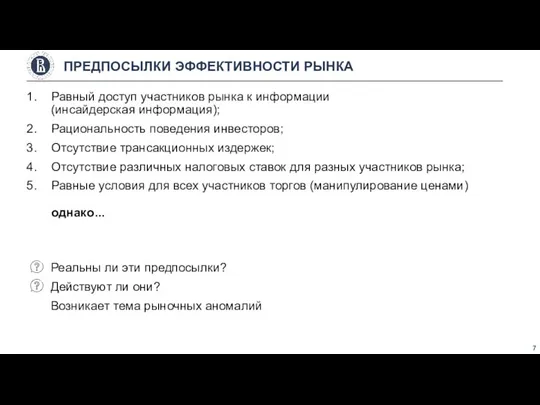

Слайд 7Равный доступ участников рынка к информации

(инсайдерская информация);

Рациональность поведения инвесторов;

Отсутствие трансакционных издержек;

Отсутствие

Равный доступ участников рынка к информации

(инсайдерская информация);

Рациональность поведения инвесторов;

Отсутствие трансакционных издержек;

Отсутствие

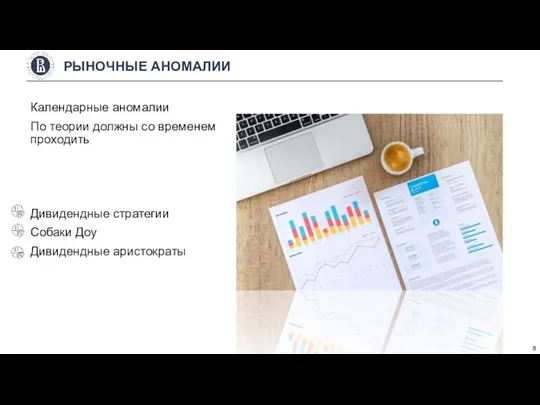

Слайд 8Дивидендные стратегии

Собаки Доу

Дивидендные аристократы

Календарные аномалии

По теории должны со временем проходить

РЫНОЧНЫЕ АНОМАЛИИ

Дивидендные стратегии

Собаки Доу

Дивидендные аристократы

Календарные аномалии

По теории должны со временем проходить

РЫНОЧНЫЕ АНОМАЛИИ

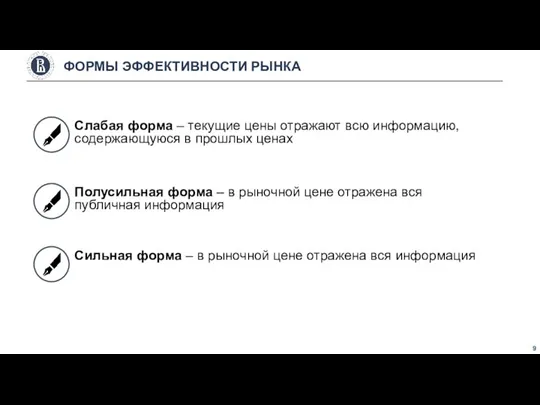

Слайд 9Слабая форма – текущие цены отражают всю информацию, содержающуюся в прошлых ценах

ФОРМЫ

Слабая форма – текущие цены отражают всю информацию, содержающуюся в прошлых ценах

ФОРМЫ

Слайд 10Предполагает равный доступ всех инвесторов к информации

ЭФФЕКТИВНЫЙ РЫНОК

Эффективный рынок существует только в

Предполагает равный доступ всех инвесторов к информации

ЭФФЕКТИВНЫЙ РЫНОК

Эффективный рынок существует только в

Слайд 11Эффективный рынок – рынок, где участники рынка имеют равные условия доступа на

Эффективный рынок – рынок, где участники рынка имеют равные условия доступа на

Слайд 12Вопрос – можно ли доказать факт манипулирования?

Жесткое регулирование – хорошо или плохо?

В

Вопрос – можно ли доказать факт манипулирования?

Жесткое регулирование – хорошо или плохо?

В

Слайд 13Манипулирование и инсайд

Как их определить?

Как с ними бороться?

ЧТО ЗА ЭТО БЫВАЕТ?

Манипулирование и инсайд

Как их определить?

Как с ними бороться?

ЧТО ЗА ЭТО БЫВАЕТ?

Слайд 14«Корректно наблюдая, что рынок

часто был эффективен, сторонники EMG пришли к заключению,

«Корректно наблюдая, что рынок часто был эффективен, сторонники EMG пришли к заключению,

Слайд 15Технический анализ - изучение истории ценовой динамики и объема цен, прогнозирование будущего

Технический анализ - изучение истории ценовой динамики и объема цен, прогнозирование будущего

Слайд 16ТЕХНИЧЕСКИЙ И ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

ТЕХНИЧЕСКИЙ И ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

Слайд 17Существуют ли ограничения на применения фундаментального анализа?

Всегда ли справедлива оценка фундаментального аналитика?

Кто

Существуют ли ограничения на применения фундаментального анализа?

Всегда ли справедлива оценка фундаментального аналитика?

Кто

Слайд 18Предприятие останется действующим в течение достаточно длительного периода времени;

Предприятие сохранит в ближайшем

Предприятие останется действующим в течение достаточно длительного периода времени;

Предприятие сохранит в ближайшем

Слайд 19В основе – сочетание количественного и качественного подходов

Оценка финансов и цены

Анализ перспектив

В основе – сочетание количественного и качественного подходов

Оценка финансов и цены

Анализ перспектив

Слайд 20 Главное – вскрыть мешок неэффективности

(pockets of inefficiency)

Найти недооценные и

Главное – вскрыть мешок неэффективности

(pockets of inefficiency)

Найти недооценные и

Слайд 21Справедливая стоимость сравнивается с текущей стоимостью и дается оценка – выше (ниже)

Справедливая стоимость сравнивается с текущей стоимостью и дается оценка – выше (ниже)

Слайд 22Доходный – в основе оценка будущих денежных потоков

Сравнительный – в основе оценка

Доходный – в основе оценка будущих денежных потоков

Сравнительный – в основе оценка

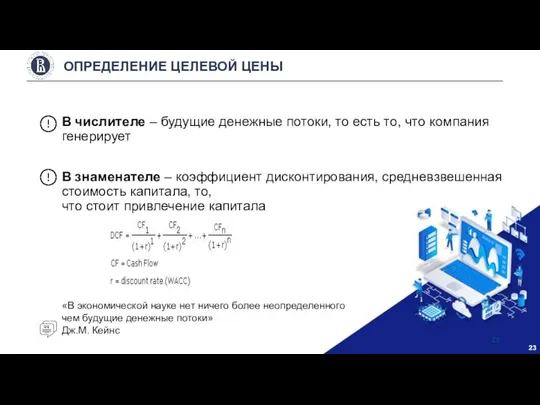

Слайд 23В числителе – будущие денежные потоки, то есть то, что компания генерирует

В

В числителе – будущие денежные потоки, то есть то, что компания генерирует

В

Слайд 24Мультипликаторы – это производные финансовые показатели, которые позволяют оценить бизнес компании и

Мультипликаторы – это производные финансовые показатели, которые позволяют оценить бизнес компании и

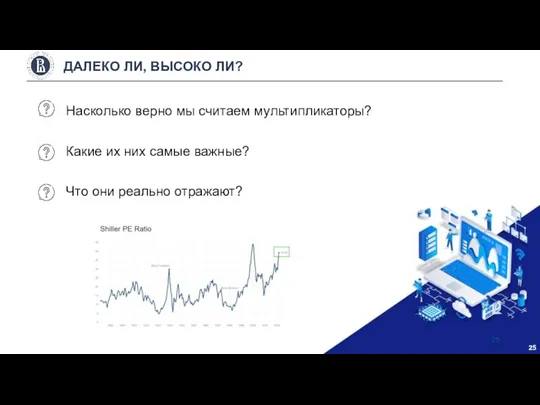

Слайд 25Насколько верно мы считаем мультипликаторы?

Какие их них самые важные?

Что они реально отражают?

ДАЛЕКО

Насколько верно мы считаем мультипликаторы?

Какие их них самые важные?

Что они реально отражают?

ДАЛЕКО

Слайд 26Два основных подхода- стоимостное с оценкой на справедливую стоимость (старина Баффет) и

Два основных подхода- стоимостное с оценкой на справедливую стоимость (старина Баффет) и

Слайд 27Цель аналитика – определить тренд,

попытаться спрогнозировать целевую цену

Специализация:

Макропрогнозы

Отраслевая экспертиза

Анализ финансовой отчетности

Определение

Цель аналитика – определить тренд,

попытаться спрогнозировать целевую цену

Специализация:

Макропрогнозы

Отраслевая экспертиза

Анализ финансовой отчетности

Определение

Слайд 28Но всегда оценка аналитиков может служить точным сигналом к действиям?

Иногда они ошибаются

Но всегда оценка аналитиков может служить точным сигналом к действиям?

Иногда они ошибаются

Слайд 29НО ПОМНИТЕ – ВЕРИТЬ НЕЛЬЗЯ НИКОМУ!

Немного о грустном:

«Рынки могут оставаться иррациональными дольше,

НО ПОМНИТЕ – ВЕРИТЬ НЕЛЬЗЯ НИКОМУ!

Немного о грустном: «Рынки могут оставаться иррациональными дольше,

Слайд 30Изучение прошлых тенденций – backward-looking

Предполагается развитие существующих тенденций, их повторение

Прогноз будущих тенденций

Изучение прошлых тенденций – backward-looking

Предполагается развитие существующих тенденций, их повторение

Прогноз будущих тенденций

Слайд 31Макроэкономический анализ (индикаторы)

Отраслевой анализ (оценка перспектива отрасли на среднесрочной перспективе

Анализ компании включает:

Макроэкономический анализ (индикаторы)

Отраслевой анализ (оценка перспектива отрасли на среднесрочной перспективе

Анализ компании включает:

Слайд 32Общая оценка вероятности наступления той или иной стадии экономического цикла

Денежно-кредитная политика и

Общая оценка вероятности наступления той или иной стадии экономического цикла

Денежно-кредитная политика и

Слайд 33Разные отрасли по-разному ведут себя на разных стадиях экономического роста

Есть отрасли циклические,

Разные отрасли по-разному ведут себя на разных стадиях экономического роста

Есть отрасли циклические,

Слайд 34 Финансовые показатели

Новые продукты

Изменения в менеджменте

Изменения регулирования

Объявления о

Финансовые показатели

Новые продукты

Изменения в менеджменте

Изменения регулирования

Объявления о

Слайд 35В этом случае делается упор на оценке влияния события на рынок, на

В этом случае делается упор на оценке влияния события на рынок, на

Слайд 36Ованес Оганесян (Ренессанк Капитал ) – 3000(1800)

Алексей Заботкин (United Capital Partners) –

Ованес Оганесян (Ренессанк Капитал ) – 3000(1800)

Алексей Заботкин (United Capital Partners) –

Слайд 37ВОТ КАК БЫВАЕТ…

ВОТ КАК БЫВАЕТ…

Слайд 38ФАКТОРЫ, ВЛИЯЮЩИЕ НА ДИНАМИКУ ФОНДОВОГО РЫНКА

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ДИНАМИКУ ФОНДОВОГО РЫНКА

Слайд 39ПОЧЕМУ ФА ИНОГДА НЕ РАБОТАЕТ?

Иррациональность рынков

Интерпретация рынками полученных новых данных

Манипулирование и инсайд

Сентимент

Trend

ПОЧЕМУ ФА ИНОГДА НЕ РАБОТАЕТ?

Иррациональность рынков

Интерпретация рынками полученных новых данных

Манипулирование и инсайд

Сентимент

Trend

Слайд 40ЧЕРНЫЙ ЛЕБЕДЬ, ТЫ НЕ ВЕЙСЯ НАД МОЕЙ ГОЛОВОЙ…

ЧЕРНЫЙ ЛЕБЕДЬ, ТЫ НЕ ВЕЙСЯ НАД МОЕЙ ГОЛОВОЙ…

Слайд 41ЕСТЬ ЛИ ЖИЗНЬ НА МАРСЕ?

ЕСТЬ ЛИ ЖИЗНЬ НА МАРСЕ?

Слайд 42ВЫВОДЫ

Нужен ли фундаментальный анализ, если большинство аналитиков не может определить не только

ВЫВОДЫ

Нужен ли фундаментальный анализ, если большинство аналитиков не может определить не только

Слайд 43НАПОСЛЕДОК

«Люди неразумные существа, но отлично поднаторели в придумывании разумных объяснений окружающей действительности»

М.Фридман

НАПОСЛЕДОК

«Люди неразумные существа, но отлично поднаторели в придумывании разумных объяснений окружающей действительности»

М.Фридман

Презентация на тему Самооценка подростка (7 класс)

Презентация на тему Самооценка подростка (7 класс) Философия познания

Философия познания Презентация на тему Ханты-мансий

Презентация на тему Ханты-мансий Нервно-гуморальная регуляция

Нервно-гуморальная регуляция  Финансированиес помощью ЕБРР

Финансированиес помощью ЕБРР Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития

Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития Лесная сказка

Лесная сказка Гимназия в моей родословной

Гимназия в моей родословной Опыт построения необходимых специальных образовательных условий с опорой на активное участие родителей в процессе

Опыт построения необходимых специальных образовательных условий с опорой на активное участие родителей в процессе Введение, общие сведения. Определение понятия электропривод

Введение, общие сведения. Определение понятия электропривод Мы разные – – в этом наше богатство. Мы вместе – – в этом наша сила.

Мы разные – – в этом наше богатство. Мы вместе – – в этом наша сила. Этические принципы работы группового терапевта

Этические принципы работы группового терапевта Декоративные цветы из ткани

Декоративные цветы из ткани Моим ученикам ои Нины Леонидовны

Моим ученикам ои Нины Леонидовны Практические аспекты применения основ контрактной системы

Практические аспекты применения основ контрактной системы Япония. Что такое JICA и KRJC

Япония. Что такое JICA и KRJC «Я не писательница, у меня есть профессия…»

«Я не писательница, у меня есть профессия…» Основы компьютерной графики

Основы компьютерной графики Пересечение поверхностей. Часть 2

Пересечение поверхностей. Часть 2 Презентація

Презентація Опыт Использования комплекса учебно-лабораторного оборудования нового поколения в МОУ СОШ № 10 Первомайского района г. Ростова-н

Опыт Использования комплекса учебно-лабораторного оборудования нового поколения в МОУ СОШ № 10 Первомайского района г. Ростова-н Технічний коледж Луцького технічного університету

Технічний коледж Луцького технічного університету ЮАР

ЮАР Заповедники Архангельской области

Заповедники Архангельской области Антигены, антигены микроорганизмов

Антигены, антигены микроорганизмов  Муниципальное общеобразовательное учреждение Текунская основная общеобразовательная школа Кадыйского района Костромской облас

Муниципальное общеобразовательное учреждение Текунская основная общеобразовательная школа Кадыйского района Костромской облас Надзор за деятельностью субъектов страхового дела

Надзор за деятельностью субъектов страхового дела Если хочешь быть здоров

Если хочешь быть здоров