- Специальные налоговые режимы

Содержание

- 2. Специальные режимы для малого бизнеса: Упрощенная система налогообложения (УСН) Единый налог на вмененный доход (ЕНВД) Патентная

- 3. Упрощенная система налогообложения

- 4. Регламентирующий документ Глава 26.2 НК РФ «Упрощенная система налогообложения»

- 5. Применение: УСН применяется организациями и ИП наряду с общей системой налогообложения Переход или возврат от одной

- 6. Применение УСН предусматривает замену уплаты: налога на прибыль организаций (НДФЛ) (за исключением дивидендов и доходов по

- 7. Обычный налогоплательщик, находящийся на УСН уплачивает следующие налоги и сборы: единый налог налог на доходы физических

- 8. Налогоплательщики : Организации Индивидуальные предприниматели

- 9. Организации и ИП имеют право перейти на УСНО при следующих условиях: По итогам 9 месяцев года,

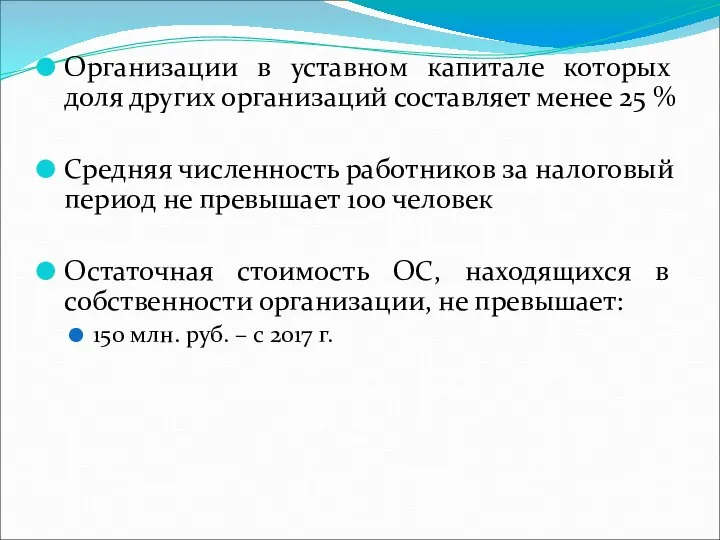

- 10. Организации в уставном капитале которых доля других организаций составляет менее 25 % Средняя численность работников за

- 11. Не вправе применять УСНО: Организации, имеющие филиалы и представительства Банки и страховщики Негосударственные пенсионные фонды Инвестиционные

- 12. Не вправе применять УСНО: Профессиональные участники РЦБ Организации и ИП, занимающиеся: игорным бизнесом производством подакцизной продукции

- 13. Не вправе применять УСНО: Организации и ИП, переведённые на ЕСХН Бюджетные и казенные учреждения Иностранные организации

- 14. Порядок и условия начала и прекращения применения УСНО: 1. Для действующих организаций и индивидуальных предпринимателей: заявление

- 15. Порядок и условия начала и прекращения применения УСНО: 2. Для вновь созданных организаций и индивидуальных предпринимателей:

- 16. Утрата права на УСН Если в период применения УСН нарушены критерии: Сумма выручки превысит: 150 мл.

- 17. Объекты налогообложения: Доходы Доходы, уменьшенные на величину расходов Выбор объекта осуществляется налогоплательщиком самостоятельно. Не может меняться

- 18. Порядок определения доходов Доходы от реализации Внереализационные доходы

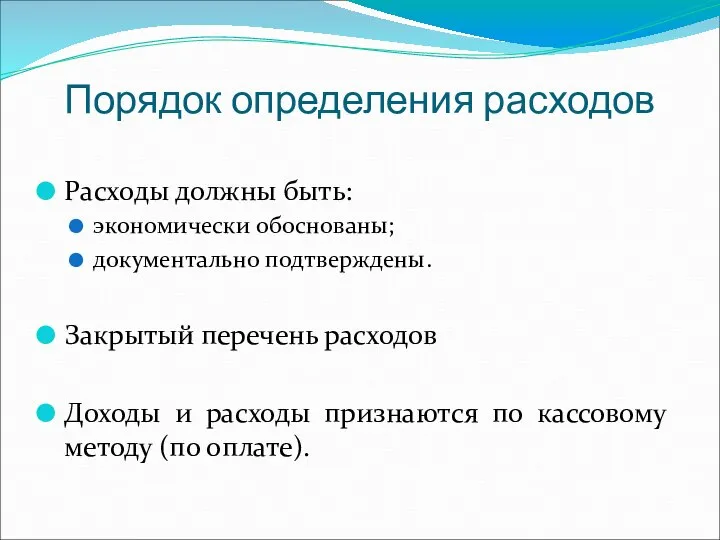

- 19. Порядок определения расходов Расходы должны быть: экономически обоснованы; документально подтверждены. Закрытый перечень расходов Доходы и расходы

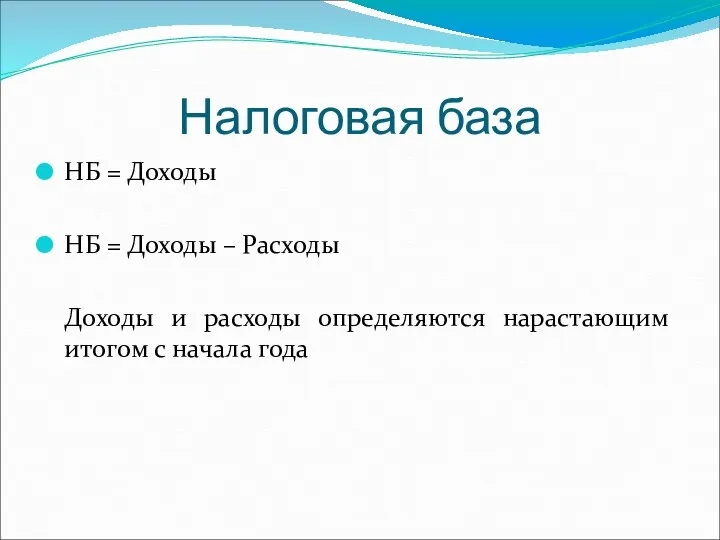

- 20. Налоговая база НБ = Доходы НБ = Доходы – Расходы Доходы и расходы определяются нарастающим итогом

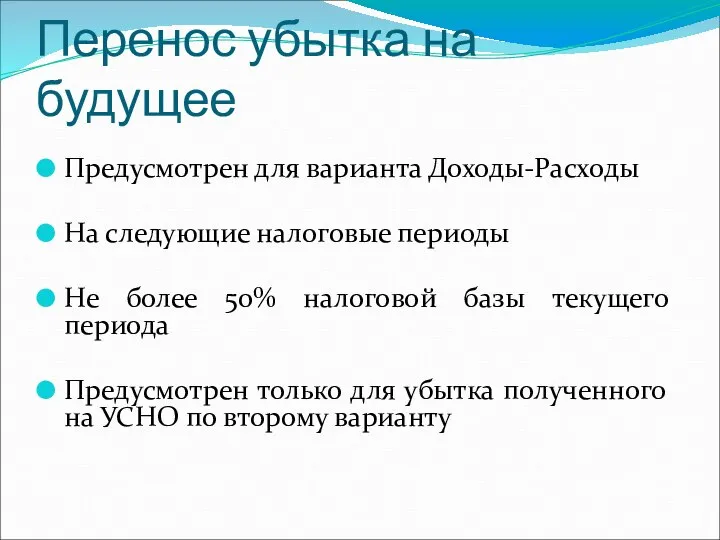

- 21. Перенос убытка на будущее Предусмотрен для варианта Доходы-Расходы На следующие налоговые периоды Не более 50% налоговой

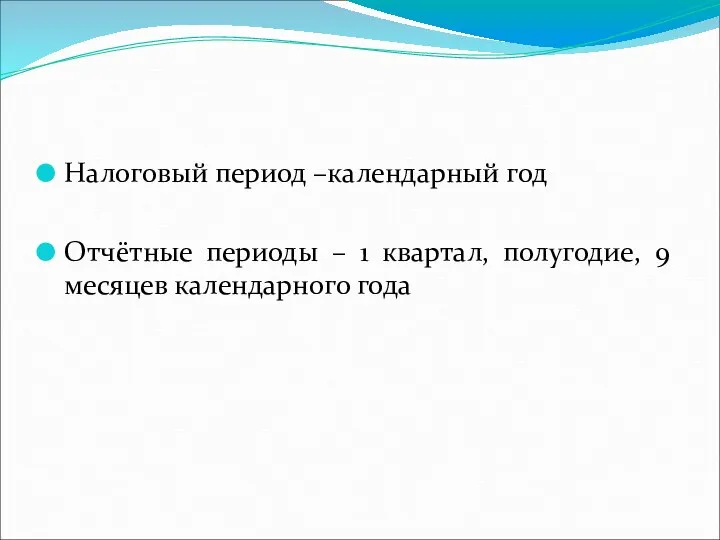

- 22. Налоговый период –календарный год Отчётные периоды – 1 квартал, полугодие, 9 месяцев календарного года

- 23. Налоговые ставки: 6% - от дохода 15% - от дохода, уменьшенного на величину расходов

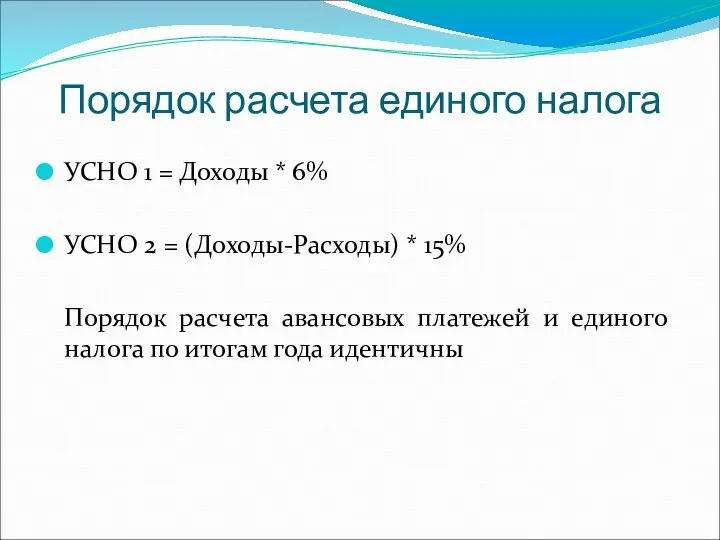

- 24. Порядок расчета единого налога УСНО 1 = Доходы * 6% УСНО 2 = (Доходы-Расходы) * 15%

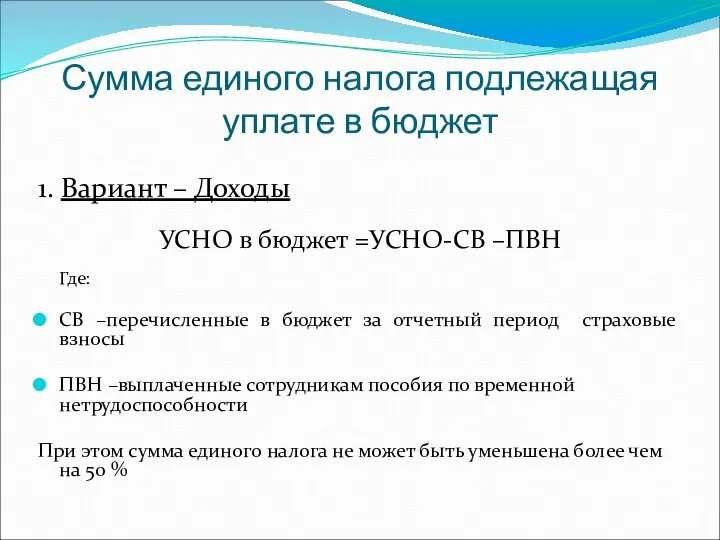

- 25. Сумма единого налога подлежащая уплате в бюджет 1. Вариант – Доходы УСНО в бюджет =УСНО-СВ –ПВН

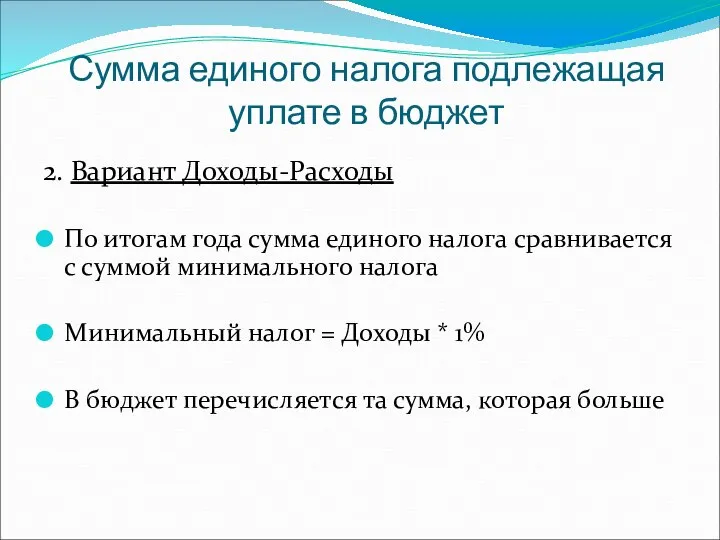

- 26. Сумма единого налога подлежащая уплате в бюджет 2. Вариант Доходы-Расходы По итогам года сумма единого налога

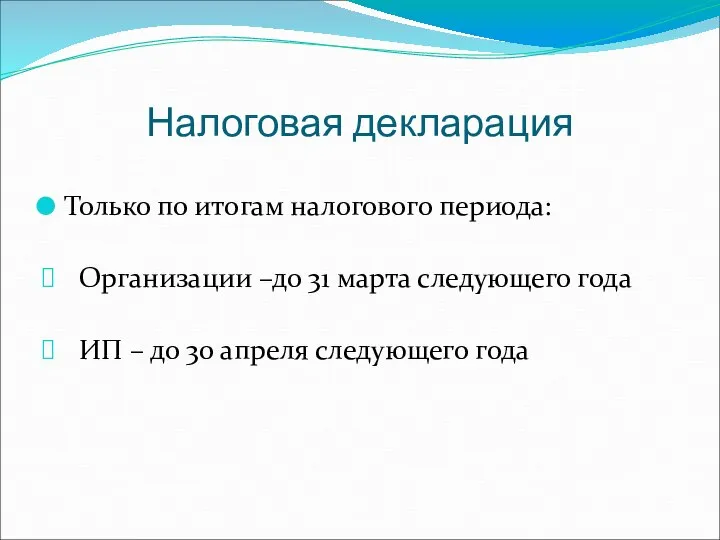

- 27. Налоговая декларация Только по итогам налогового периода: Организации –до 31 марта следующего года ИП – до

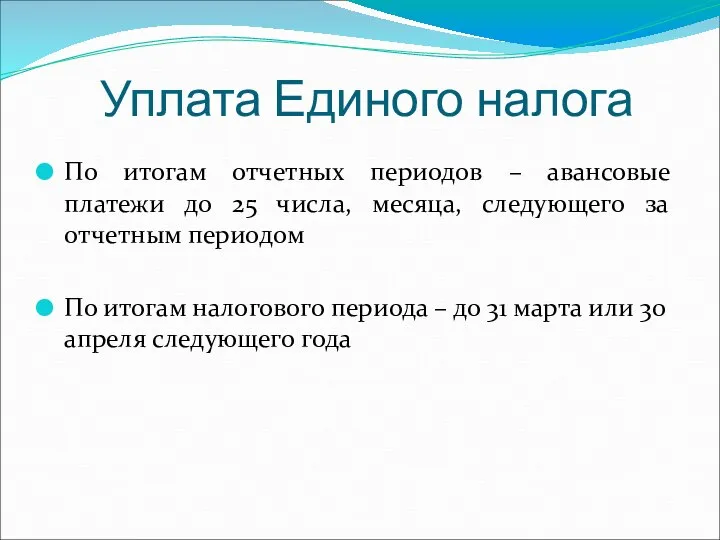

- 28. Уплата Единого налога По итогам отчетных периодов – авансовые платежи до 25 числа, месяца, следующего за

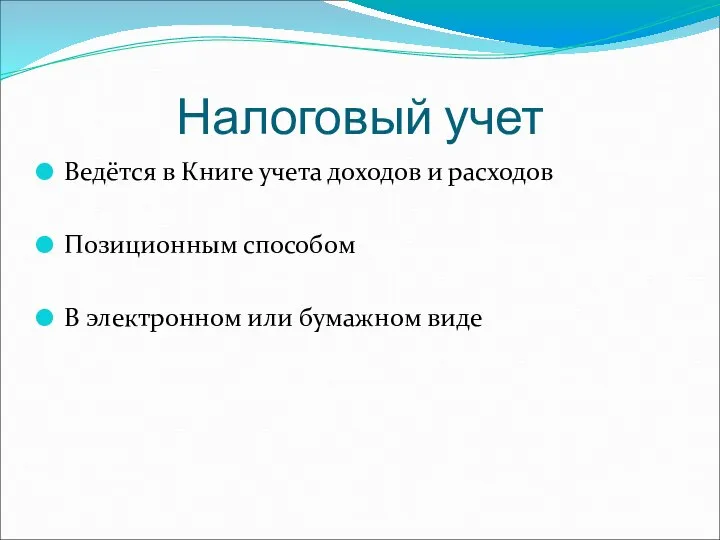

- 29. Налоговый учет Ведётся в Книге учета доходов и расходов Позиционным способом В электронном или бумажном виде

- 30. Единый налог на вмененный доход (ЕНВД)

- 31. Регламентируется Глава 26.3 НК РФ «Система налогообложения в виде ЕНВД для отдельных видов деятельности» Решение Думы

- 32. Представительные органы муниципалитетов определяют: перечень видов деятельности в отношении которых применяется ЕНВД в соответствии с перечнем

- 33. Применение ЕНВД применяется наряду с общей системой налогообложения. Порядок перехода на ЕНВД или возврат к общему

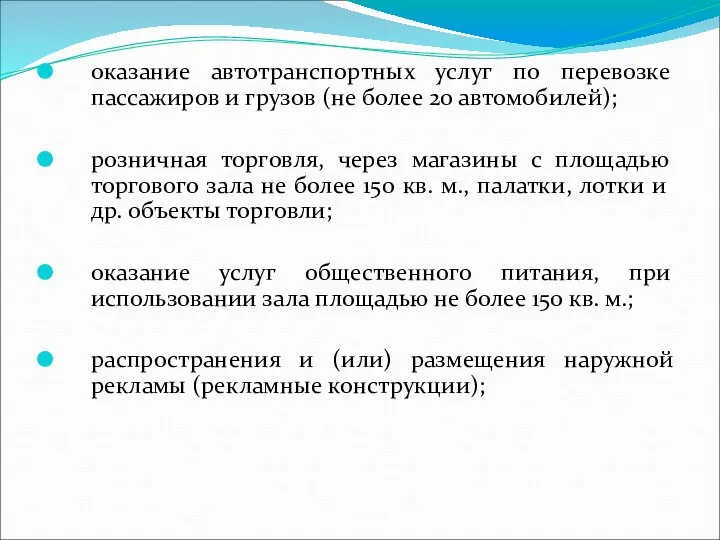

- 34. ЕНВД применяется в отношении следующих видов деятельности: оказание бытовых услуг; оказание ветеринарных услуг; оказание услуг по

- 35. оказание автотранспортных услуг по перевозке пассажиров и грузов (не более 20 автомобилей); розничная торговля, через магазины

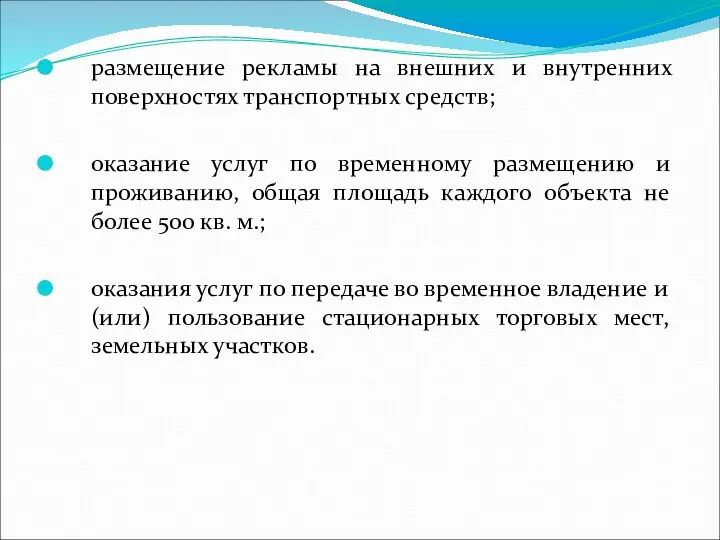

- 36. размещение рекламы на внешних и внутренних поверхностях транспортных средств; оказание услуг по временному размещению и проживанию,

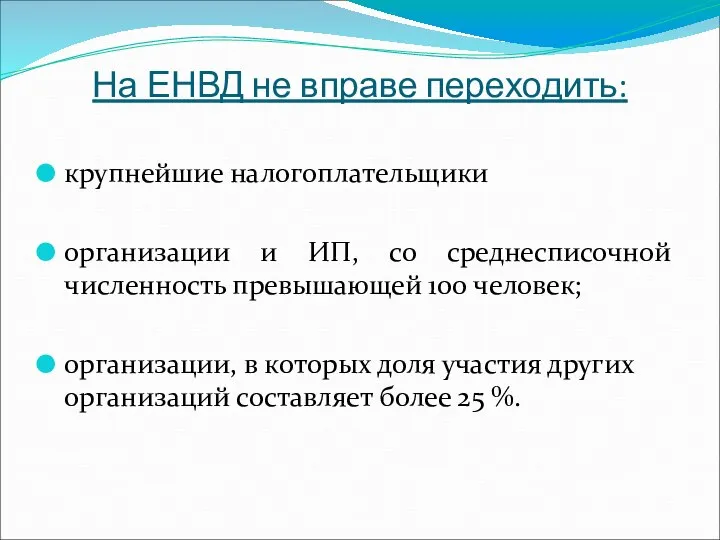

- 37. На ЕНВД не вправе переходить: крупнейшие налогоплательщики организации и ИП, со среднесписочной численность превышающей 100 человек;

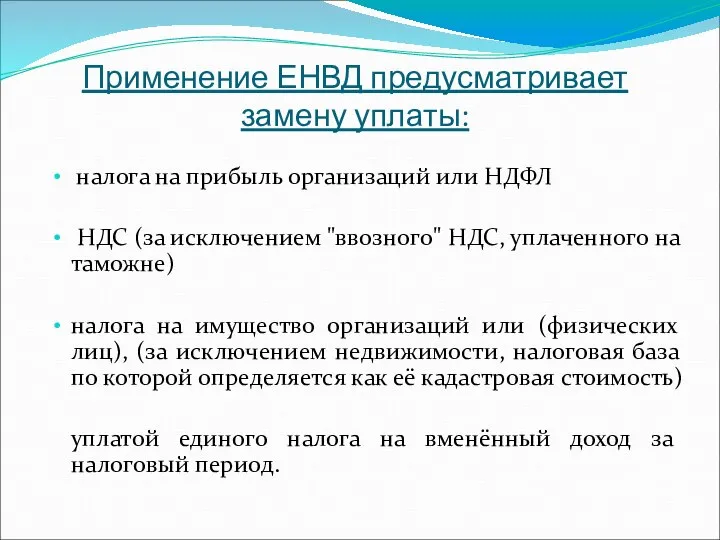

- 38. Применение ЕНВД предусматривает замену уплаты: налога на прибыль организаций или НДФЛ НДС (за исключением "ввозного" НДС,

- 39. Обычный налогоплательщик, находящийся на ЕНВД уплачивает следующие налоги и сборы: единый налог налог на доходы физических

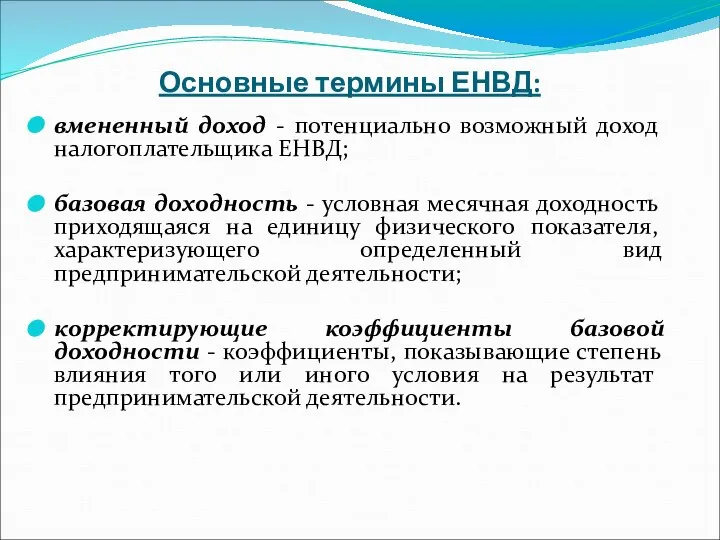

- 40. Основные термины ЕНВД: вмененный доход - потенциально возможный доход налогоплательщика ЕНВД; базовая доходность - условная месячная

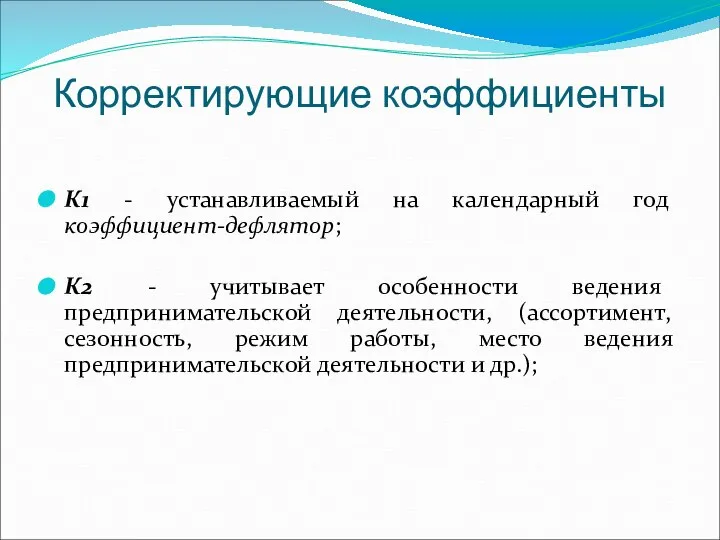

- 41. Корректирующие коэффициенты К1 - устанавливаемый на календарный год коэффициент-дефлятор; К2 - учитывает особенности ведения предпринимательской деятельности,

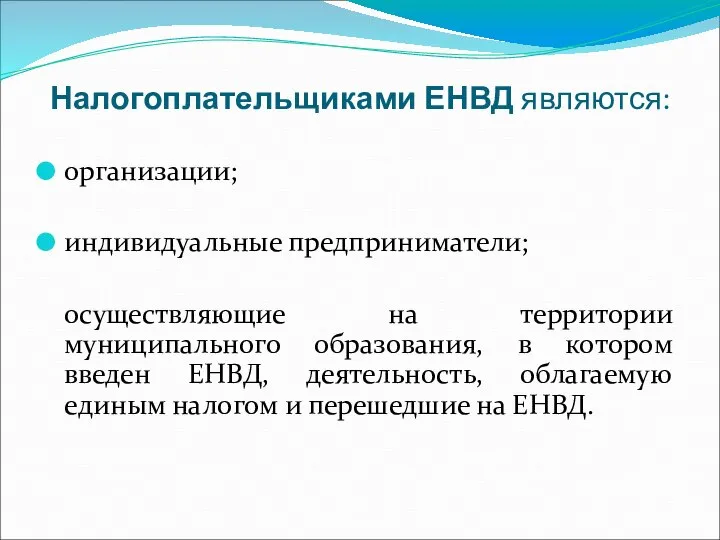

- 42. Налогоплательщиками ЕНВД являются: организации; индивидуальные предприниматели; осуществляющие на территории муниципального образования, в котором введен ЕНВД, деятельность,

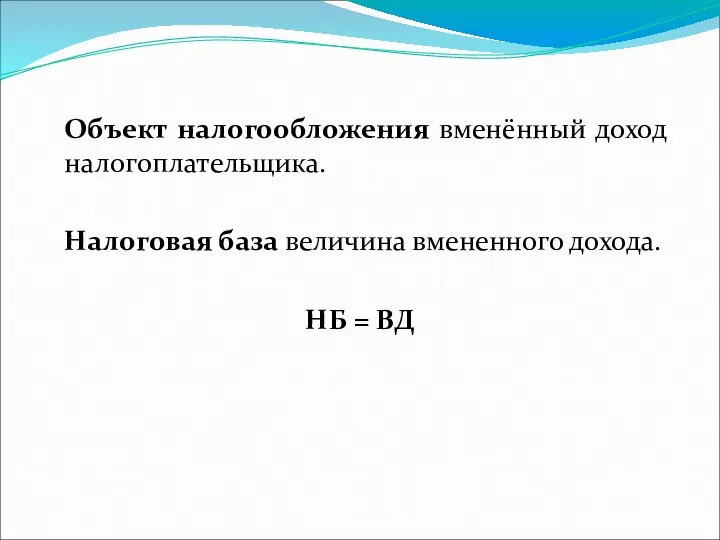

- 43. Объект налогообложения вменённый доход налогоплательщика. Налоговая база величина вмененного дохода. НБ = ВД

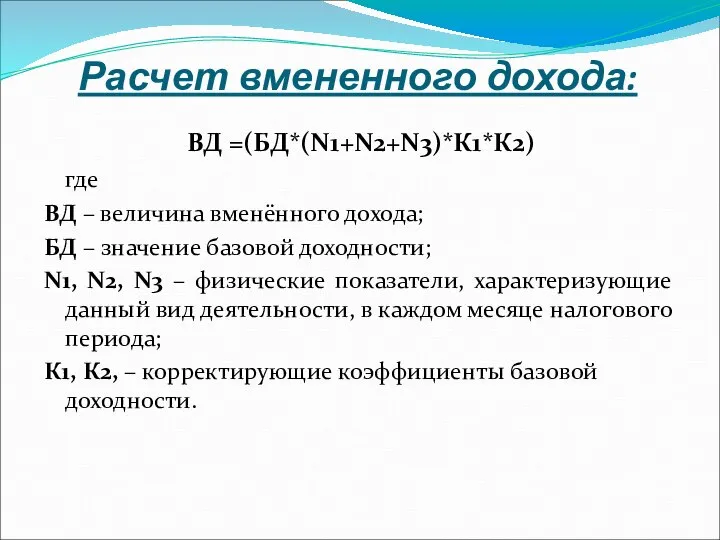

- 44. Расчет вмененного дохода: ВД =(БД*(N1+N2+N3)*К1*К2) где ВД – величина вменённого дохода; БД – значение базовой доходности;

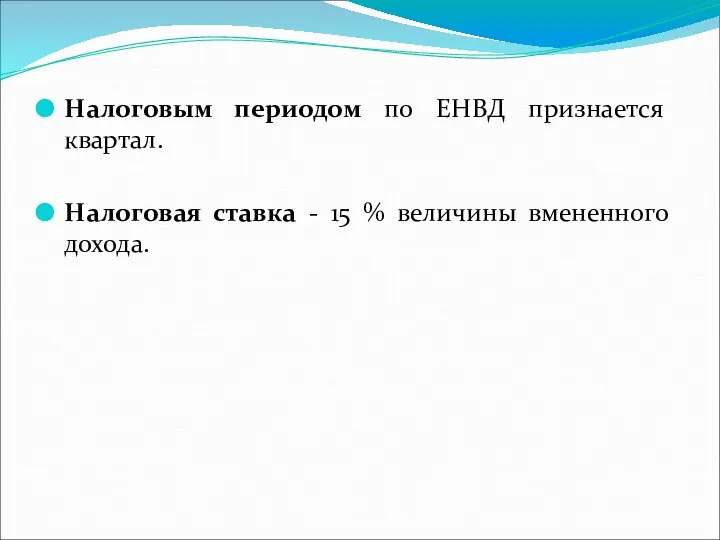

- 45. Налоговым периодом по ЕНВД признается квартал. Налоговая ставка - 15 % величины вмененного дохода.

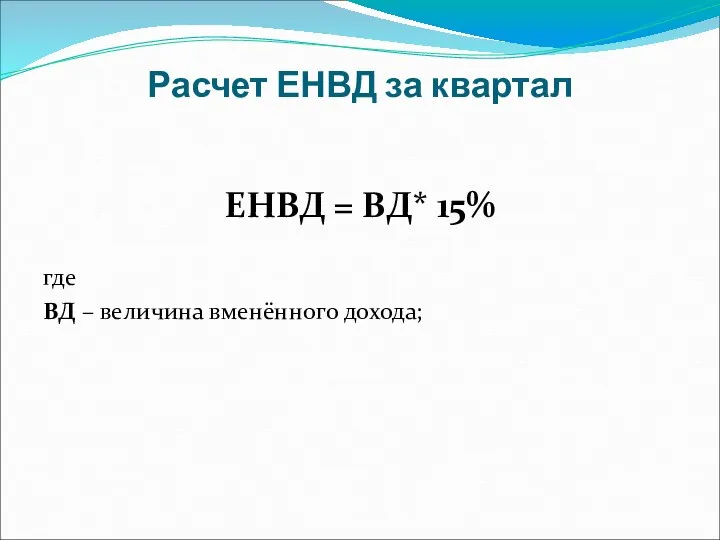

- 46. Расчет ЕНВД за квартал ЕНВД = ВД* 15% где ВД – величина вменённого дохода;

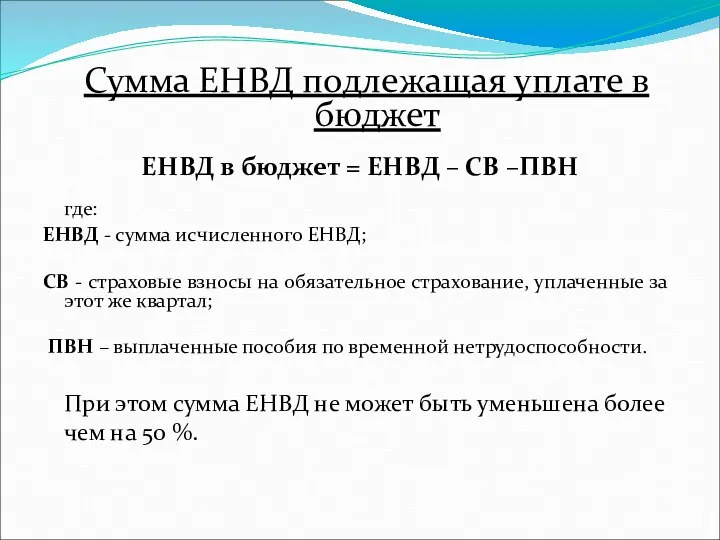

- 47. Сумма ЕНВД подлежащая уплате в бюджет ЕНВД в бюджет = ЕНВД – СВ –ПВН где: ЕНВД

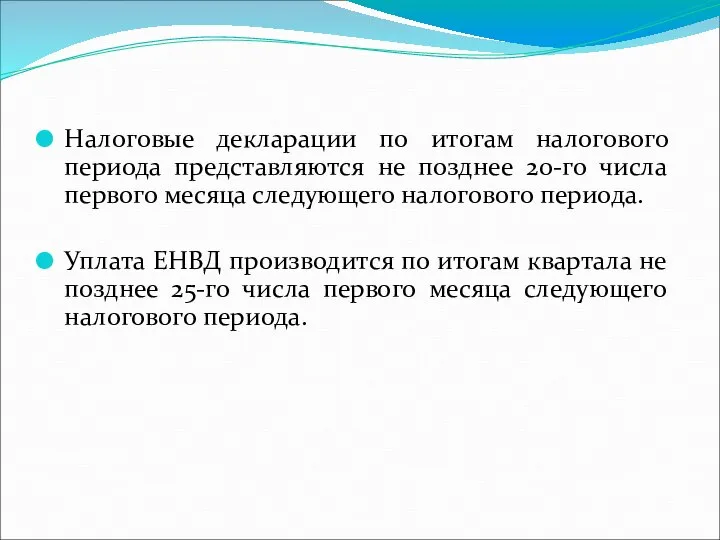

- 48. Налоговые декларации по итогам налогового периода представляются не позднее 20-го числа первого месяца следующего налогового периода.

- 49. Патентная система налогообложения

- 50. Регламентируется Глава 26.5 НК РФ «Патентная система налогообложения» Закон Приморского края «О патентной системе налогообложения на

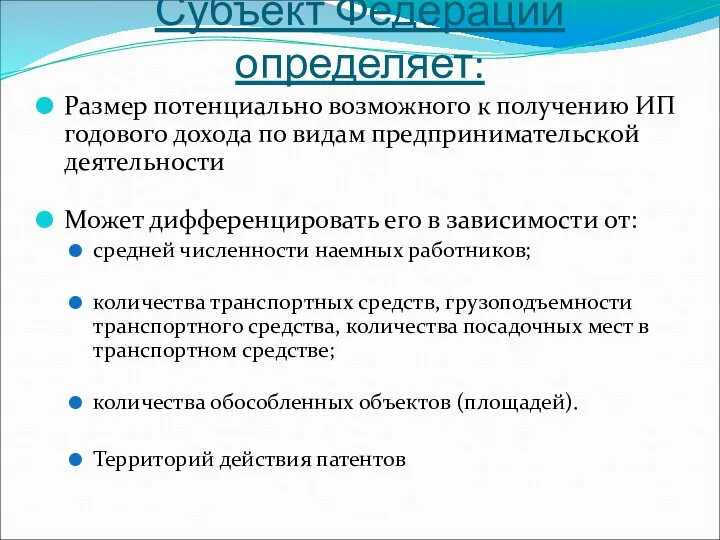

- 51. Субъект Федерации определяет: Размер потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности Может

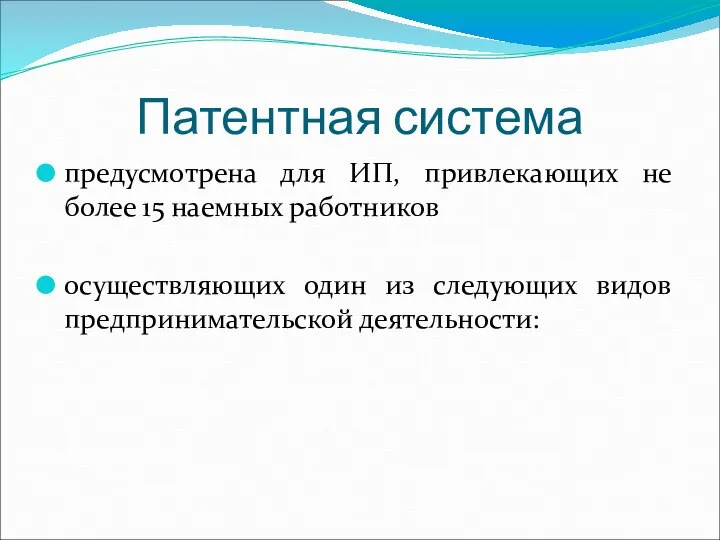

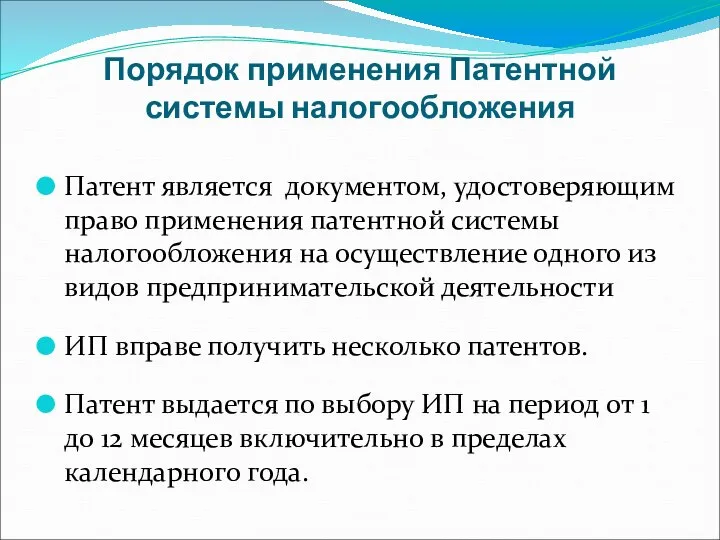

- 52. Патентная система предусмотрена для ИП, привлекающих не более 15 наемных работников осуществляющих один из следующих видов

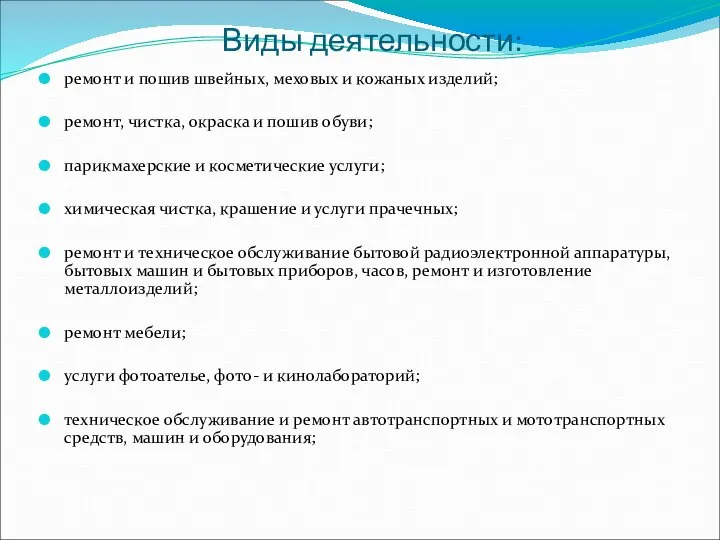

- 53. Виды деятельности: ремонт и пошив швейных, меховых и кожаных изделий; ремонт, чистка, окраска и пошив обуви;

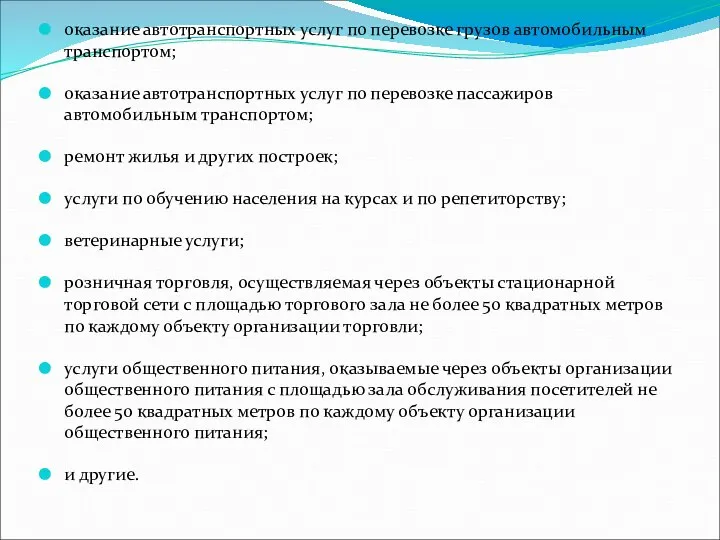

- 54. оказание автотранспортных услуг по перевозке грузов автомобильным транспортом; оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

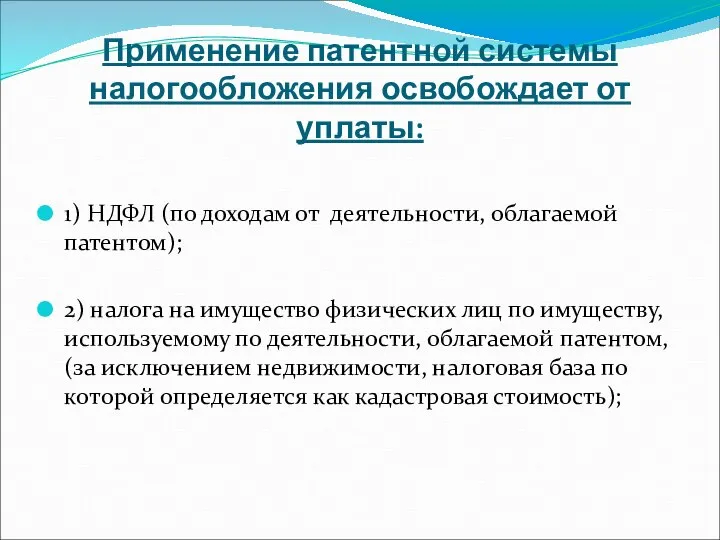

- 55. Применение патентной системы налогообложения освобождает от уплаты: 1) НДФЛ (по доходам от деятельности, облагаемой патентом); 2)

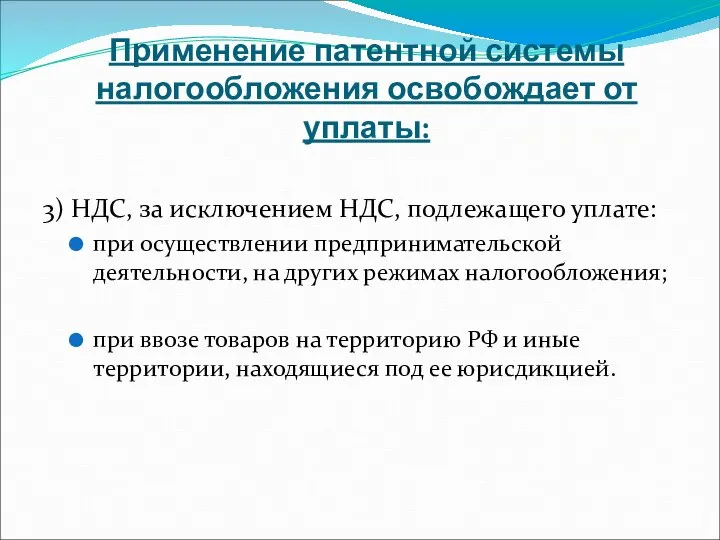

- 56. Применение патентной системы налогообложения освобождает от уплаты: 3) НДС, за исключением НДС, подлежащего уплате: при осуществлении

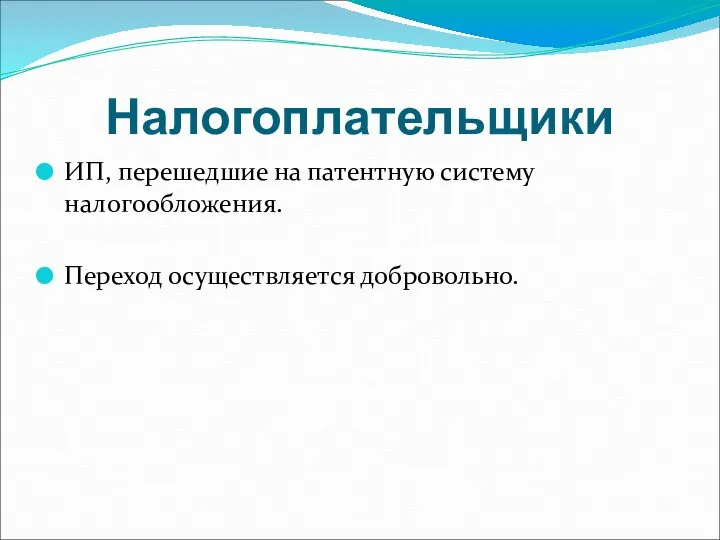

- 57. Налогоплательщики ИП, перешедшие на патентную систему налогообложения. Переход осуществляется добровольно.

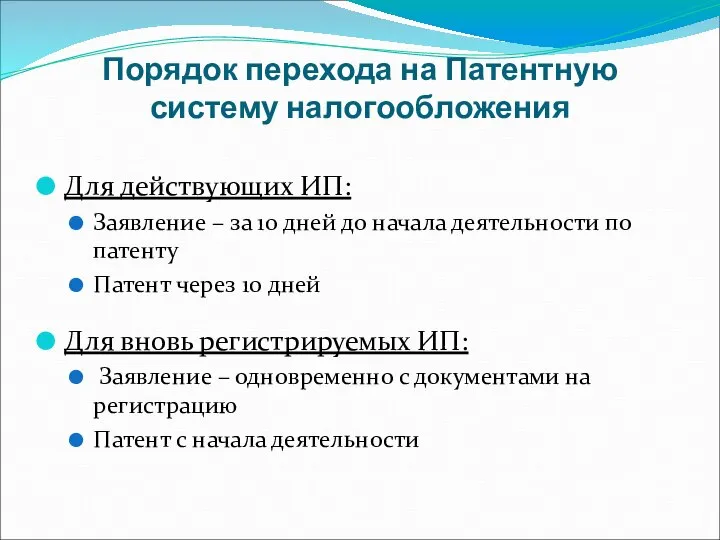

- 58. Порядок перехода на Патентную систему налогообложения Для действующих ИП: Заявление – за 10 дней до начала

- 59. Порядок применения Патентной системы налогообложения Патент является документом, удостоверяющим право применения патентной системы налогообложения на осуществление

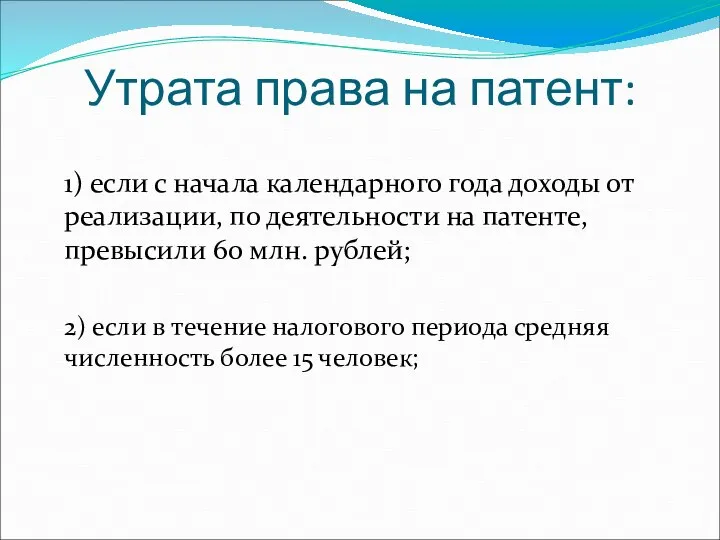

- 60. Утрата права на патент: 1) если с начала календарного года доходы от реализации, по деятельности на

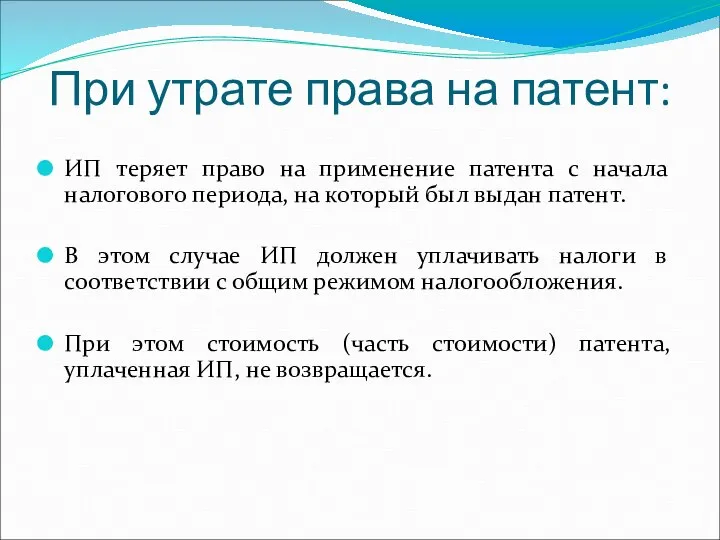

- 61. При утрате права на патент: ИП теряет право на применение патента с начала налогового периода, на

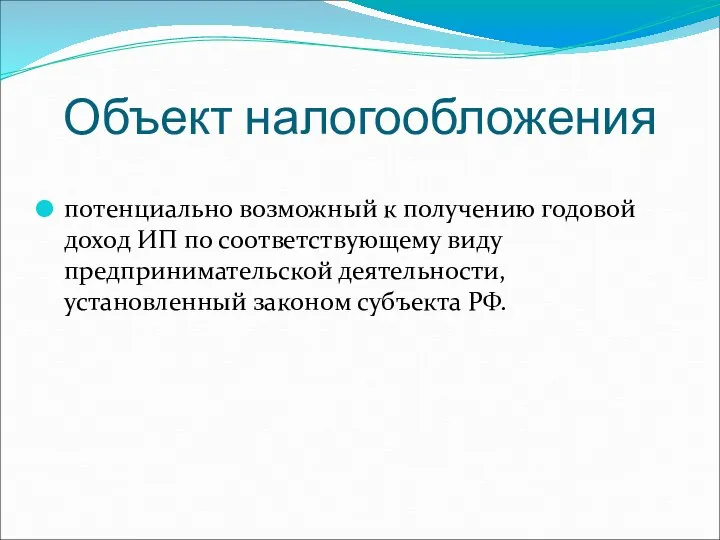

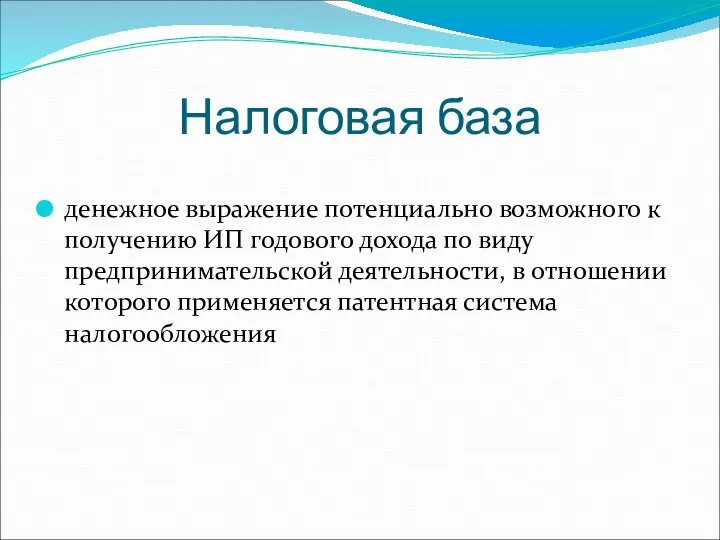

- 62. Объект налогообложения потенциально возможный к получению годовой доход ИП по соответствующему виду предпринимательской деятельности, установленный законом

- 63. Налоговая база денежное выражение потенциально возможного к получению ИП годового дохода по виду предпринимательской деятельности, в

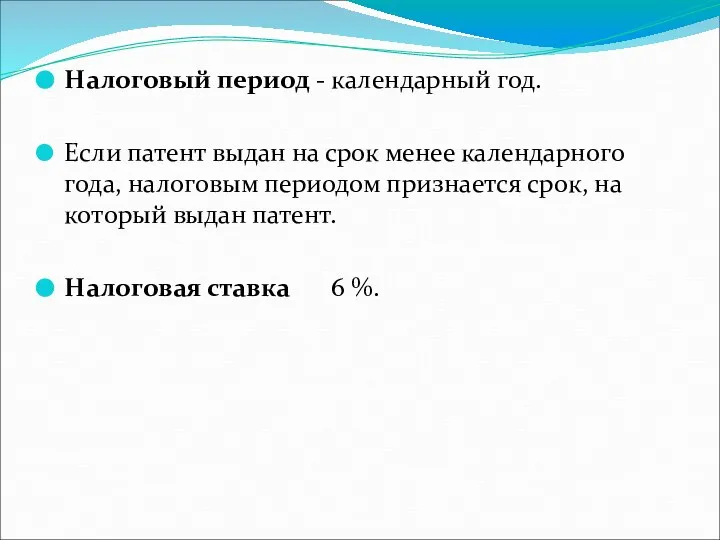

- 64. Налоговый период - календарный год. Если патент выдан на срок менее календарного года, налоговым периодом признается

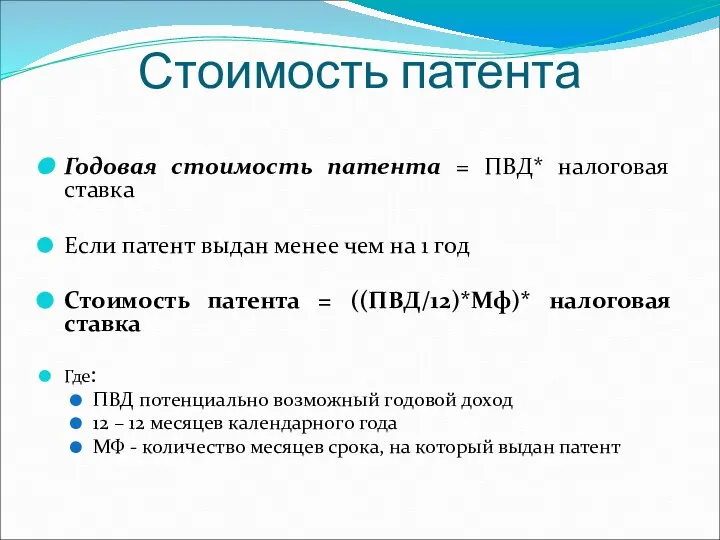

- 65. Стоимость патента Годовая стоимость патента = ПВД* налоговая ставка Если патент выдан менее чем на 1

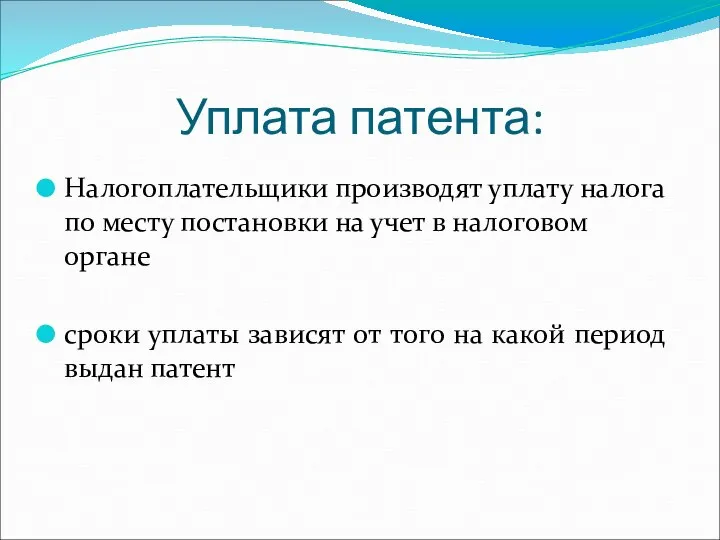

- 66. Уплата патента: Налогоплательщики производят уплату налога по месту постановки на учет в налоговом органе сроки уплаты

- 68. Скачать презентацию

Слайд 2Специальные режимы для малого бизнеса:

Упрощенная система налогообложения (УСН)

Единый налог на вмененный доход

Специальные режимы для малого бизнеса:

Упрощенная система налогообложения (УСН)

Единый налог на вмененный доход

Слайд 3Упрощенная система налогообложения

Упрощенная система налогообложения

Слайд 4Регламентирующий документ

Глава 26.2 НК РФ «Упрощенная система налогообложения»

Регламентирующий документ

Глава 26.2 НК РФ «Упрощенная система налогообложения»

Слайд 5Применение:

УСН применяется организациями и ИП наряду с общей системой налогообложения

Переход или возврат

Применение:

УСН применяется организациями и ИП наряду с общей системой налогообложения

Переход или возврат

Слайд 6Применение УСН предусматривает замену уплаты:

налога на прибыль организаций (НДФЛ) (за исключением дивидендов

Применение УСН предусматривает замену уплаты:

налога на прибыль организаций (НДФЛ) (за исключением дивидендов

Слайд 7Обычный налогоплательщик, находящийся на УСН уплачивает следующие налоги и сборы:

единый налог

налог на

Обычный налогоплательщик, находящийся на УСН уплачивает следующие налоги и сборы:

единый налог

налог на

Слайд 8

Налогоплательщики :

Организации

Индивидуальные предприниматели

Налогоплательщики :

Организации

Индивидуальные предприниматели

Слайд 9Организации и ИП имеют право перейти на УСНО при следующих условиях:

По итогам

Организации и ИП имеют право перейти на УСНО при следующих условиях:

По итогам

Слайд 10Организации в уставном капитале которых доля других организаций составляет менее 25 %

Средняя

Организации в уставном капитале которых доля других организаций составляет менее 25 %

Средняя

Слайд 11Не вправе применять УСНО:

Организации, имеющие филиалы и представительства

Банки и страховщики

Негосударственные пенсионные фонды

Инвестиционные

Не вправе применять УСНО:

Организации, имеющие филиалы и представительства

Банки и страховщики

Негосударственные пенсионные фонды

Инвестиционные

Слайд 12Не вправе применять УСНО:

Профессиональные участники РЦБ

Организации и ИП, занимающиеся:

игорным бизнесом

производством подакцизной

Не вправе применять УСНО:

Профессиональные участники РЦБ

Организации и ИП, занимающиеся:

игорным бизнесом

производством подакцизной

Слайд 13Не вправе применять УСНО:

Организации и ИП, переведённые на ЕСХН

Бюджетные и казенные учреждения

Иностранные

Не вправе применять УСНО:

Организации и ИП, переведённые на ЕСХН

Бюджетные и казенные учреждения

Иностранные

Слайд 14

Порядок и условия начала и прекращения применения УСНО:

1. Для действующих организаций и

Порядок и условия начала и прекращения применения УСНО:

1. Для действующих организаций и

Слайд 15Порядок и условия начала и прекращения применения УСНО:

2. Для вновь созданных организаций

Порядок и условия начала и прекращения применения УСНО:

2. Для вновь созданных организаций

Слайд 16Утрата права на УСН

Если в период применения УСН нарушены критерии:

Сумма выручки превысит:

150

Утрата права на УСН

Если в период применения УСН нарушены критерии:

Сумма выручки превысит:

150

Слайд 17Объекты налогообложения:

Доходы

Доходы, уменьшенные на величину расходов

Выбор объекта осуществляется налогоплательщиком самостоятельно.

Не может

Объекты налогообложения:

Доходы

Доходы, уменьшенные на величину расходов

Выбор объекта осуществляется налогоплательщиком самостоятельно.

Не может

Слайд 18Порядок определения доходов

Доходы от реализации

Внереализационные доходы

Порядок определения доходов

Доходы от реализации

Внереализационные доходы

Слайд 19Порядок определения расходов

Расходы должны быть:

экономически обоснованы;

документально подтверждены.

Закрытый перечень расходов

Доходы и расходы признаются

Порядок определения расходов

Расходы должны быть:

экономически обоснованы;

документально подтверждены.

Закрытый перечень расходов

Доходы и расходы признаются

Слайд 20Налоговая база

НБ = Доходы

НБ = Доходы – Расходы

Доходы и расходы определяются нарастающим

Налоговая база

НБ = Доходы

НБ = Доходы – Расходы

Доходы и расходы определяются нарастающим

Слайд 21Перенос убытка на будущее

Предусмотрен для варианта Доходы-Расходы

На следующие налоговые периоды

Не более 50%

Перенос убытка на будущее

Предусмотрен для варианта Доходы-Расходы

На следующие налоговые периоды

Не более 50%

Слайд 22Налоговый период –календарный год

Отчётные периоды – 1 квартал, полугодие, 9 месяцев календарного

Налоговый период –календарный год

Отчётные периоды – 1 квартал, полугодие, 9 месяцев календарного

Слайд 23Налоговые ставки:

6% - от дохода

15% - от дохода, уменьшенного на величину расходов

Налоговые ставки:

6% - от дохода

15% - от дохода, уменьшенного на величину расходов

Слайд 24Порядок расчета единого налога

УСНО 1 = Доходы * 6%

УСНО 2 =

Порядок расчета единого налога

УСНО 1 = Доходы * 6%

УСНО 2 =

Слайд 25Сумма единого налога подлежащая уплате в бюджет

1. Вариант – Доходы

УСНО в бюджет

Сумма единого налога подлежащая уплате в бюджет

1. Вариант – Доходы

УСНО в бюджет

Слайд 26Сумма единого налога подлежащая уплате в бюджет

2. Вариант Доходы-Расходы

По итогам года сумма

Сумма единого налога подлежащая уплате в бюджет

2. Вариант Доходы-Расходы

По итогам года сумма

Слайд 27Налоговая декларация

Только по итогам налогового периода:

Организации –до 31 марта следующего года

ИП –

Налоговая декларация

Только по итогам налогового периода:

Организации –до 31 марта следующего года

ИП –

Слайд 28Уплата Единого налога

По итогам отчетных периодов – авансовые платежи до 25 числа,

Уплата Единого налога

По итогам отчетных периодов – авансовые платежи до 25 числа,

Слайд 29Налоговый учет

Ведётся в Книге учета доходов и расходов

Позиционным способом

В электронном или бумажном

Налоговый учет

Ведётся в Книге учета доходов и расходов

Позиционным способом

В электронном или бумажном

Слайд 30

Единый налог на вмененный доход (ЕНВД)

Единый налог на вмененный доход (ЕНВД)

Слайд 31Регламентируется

Глава 26.3 НК РФ «Система налогообложения в виде ЕНВД для отдельных видов

Регламентируется

Глава 26.3 НК РФ «Система налогообложения в виде ЕНВД для отдельных видов

Слайд 32Представительные органы муниципалитетов определяют:

перечень видов деятельности в отношении которых применяется ЕНВД в

Представительные органы муниципалитетов определяют:

перечень видов деятельности в отношении которых применяется ЕНВД в

Слайд 33Применение

ЕНВД применяется наряду с общей системой налогообложения.

Порядок перехода на ЕНВД или

Применение

ЕНВД применяется наряду с общей системой налогообложения.

Порядок перехода на ЕНВД или

Слайд 34ЕНВД применяется в отношении следующих видов деятельности:

оказание бытовых услуг;

оказание ветеринарных услуг;

оказание услуг

ЕНВД применяется в отношении следующих видов деятельности:

оказание бытовых услуг;

оказание ветеринарных услуг;

оказание услуг

Слайд 35оказание автотранспортных услуг по перевозке пассажиров и грузов (не более 20 автомобилей);

розничная

розничная

Слайд 36размещение рекламы на внешних и внутренних поверхностях транспортных средств;

оказание услуг по временному

размещение рекламы на внешних и внутренних поверхностях транспортных средств;

оказание услуг по временному

Слайд 37

На ЕНВД не вправе переходить:

крупнейшие налогоплательщики

организации и ИП, со среднесписочной численность превышающей

На ЕНВД не вправе переходить:

крупнейшие налогоплательщики

организации и ИП, со среднесписочной численность превышающей

Слайд 38Применение ЕНВД предусматривает замену уплаты:

налога на прибыль организаций или НДФЛ

Применение ЕНВД предусматривает замену уплаты:

налога на прибыль организаций или НДФЛ

Слайд 39Обычный налогоплательщик, находящийся на ЕНВД уплачивает следующие налоги и сборы:

единый налог

налог на

Обычный налогоплательщик, находящийся на ЕНВД уплачивает следующие налоги и сборы:

единый налог

налог на

Слайд 40Основные термины ЕНВД:

вмененный доход - потенциально возможный доход налогоплательщика ЕНВД;

базовая доходность -

Основные термины ЕНВД:

вмененный доход - потенциально возможный доход налогоплательщика ЕНВД;

базовая доходность -

Слайд 41Корректирующие коэффициенты

К1 - устанавливаемый на календарный год коэффициент-дефлятор;

К2 - учитывает особенности ведения

Корректирующие коэффициенты

К1 - устанавливаемый на календарный год коэффициент-дефлятор;

К2 - учитывает особенности ведения

Слайд 42Налогоплательщиками ЕНВД являются:

организации;

индивидуальные предприниматели;

осуществляющие на территории муниципального образования, в котором введен

Налогоплательщиками ЕНВД являются:

организации;

индивидуальные предприниматели;

осуществляющие на территории муниципального образования, в котором введен

Слайд 43 Объект налогообложения вменённый доход налогоплательщика.

Налоговая база величина вмененного дохода.

НБ = ВД

Налоговая база величина вмененного дохода.

НБ = ВД

Слайд 44Расчет вмененного дохода:

ВД =(БД*(N1+N2+N3)*К1*К2)

где

ВД – величина вменённого дохода;

БД – значение базовой доходности;

N1,

Расчет вмененного дохода:

ВД =(БД*(N1+N2+N3)*К1*К2)

где

ВД – величина вменённого дохода;

БД – значение базовой доходности;

N1,

Слайд 45Налоговым периодом по ЕНВД признается квартал.

Налоговая ставка - 15 % величины вмененного

Налоговым периодом по ЕНВД признается квартал.

Налоговая ставка - 15 % величины вмененного

Слайд 46Расчет ЕНВД за квартал

ЕНВД = ВД* 15%

где

ВД – величина вменённого дохода;

Расчет ЕНВД за квартал

ЕНВД = ВД* 15%

где

ВД – величина вменённого дохода;

Слайд 47Сумма ЕНВД подлежащая уплате в бюджет

ЕНВД в бюджет = ЕНВД – СВ

Сумма ЕНВД подлежащая уплате в бюджет

ЕНВД в бюджет = ЕНВД – СВ

Слайд 48Налоговые декларации по итогам налогового периода представляются не позднее 20-го числа первого

Слайд 49Патентная система налогообложения

Слайд 50Регламентируется

Глава 26.5 НК РФ «Патентная система налогообложения»

Закон Приморского края «О патентной системе

Регламентируется

Глава 26.5 НК РФ «Патентная система налогообложения»

Закон Приморского края «О патентной системе

Слайд 51Субъект Федерации определяет:

Размер потенциально возможного к получению ИП годового дохода по видам

Субъект Федерации определяет:

Размер потенциально возможного к получению ИП годового дохода по видам

Слайд 52Патентная система

предусмотрена для ИП, привлекающих не более 15 наемных работников

осуществляющих один из

Патентная система

предусмотрена для ИП, привлекающих не более 15 наемных работников

осуществляющих один из

Слайд 53Виды деятельности:

ремонт и пошив швейных, меховых и кожаных изделий;

ремонт, чистка, окраска и

Виды деятельности:

ремонт и пошив швейных, меховых и кожаных изделий;

ремонт, чистка, окраска и

Слайд 54оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

оказание автотранспортных услуг по перевозке

оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

оказание автотранспортных услуг по перевозке

Слайд 55Применение патентной системы налогообложения освобождает от уплаты:

1) НДФЛ (по доходам от деятельности,

Применение патентной системы налогообложения освобождает от уплаты:

1) НДФЛ (по доходам от деятельности,

Слайд 56

Применение патентной системы налогообложения освобождает от уплаты:

3) НДС, за исключением НДС, подлежащего

Применение патентной системы налогообложения освобождает от уплаты:

3) НДС, за исключением НДС, подлежащего

Слайд 57Налогоплательщики

ИП, перешедшие на патентную систему налогообложения.

Переход осуществляется добровольно.

Налогоплательщики

ИП, перешедшие на патентную систему налогообложения.

Переход осуществляется добровольно.

Слайд 58

Порядок перехода на Патентную систему налогообложения

Для действующих ИП:

Заявление – за 10 дней

Порядок перехода на Патентную систему налогообложения

Для действующих ИП:

Заявление – за 10 дней

Слайд 59

Порядок применения Патентной системы налогообложения

Патент является документом, удостоверяющим право применения патентной системы

Порядок применения Патентной системы налогообложения

Патент является документом, удостоверяющим право применения патентной системы

Слайд 60Утрата права на патент:

1) если с начала календарного года доходы от реализации,

Утрата права на патент:

1) если с начала календарного года доходы от реализации,

Слайд 61При утрате права на патент:

ИП теряет право на применение патента с начала

При утрате права на патент:

ИП теряет право на применение патента с начала

Слайд 62Объект налогообложения

потенциально возможный к получению годовой доход ИП по соответствующему виду предпринимательской

Объект налогообложения

потенциально возможный к получению годовой доход ИП по соответствующему виду предпринимательской

Слайд 63Налоговая база

денежное выражение потенциально возможного к получению ИП годового дохода по виду

Налоговая база

денежное выражение потенциально возможного к получению ИП годового дохода по виду

Слайд 64Налоговый период - календарный год.

Если патент выдан на срок менее календарного

Налоговый период - календарный год.

Если патент выдан на срок менее календарного

Слайд 65Стоимость патента

Годовая стоимость патента = ПВД* налоговая ставка

Если патент выдан менее чем

Стоимость патента

Годовая стоимость патента = ПВД* налоговая ставка

Если патент выдан менее чем

Слайд 66Уплата патента:

Налогоплательщики производят уплату налога по месту постановки на учет в налоговом

Уплата патента:

Налогоплательщики производят уплату налога по месту постановки на учет в налоговом

Субъективная сторона преступления

Субъективная сторона преступления урок 6. Видимое движение звезд

урок 6. Видимое движение звезд Производственная логистика

Производственная логистика Василий Шукшин

Василий Шукшин Истоки и начало русской философии

Истоки и начало русской философии Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства

Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства Основные правила и формулы дифференцирования

Основные правила и формулы дифференцирования  Батьківські збори (звіт)

Батьківські збори (звіт) Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов

Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора

ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора Невский экспресс

Невский экспресс Технологическая история ужасов. Технофобия

Технологическая история ужасов. Технофобия РЕГЕНЕРАЦИЯ

РЕГЕНЕРАЦИЯ Писатели ислама

Писатели ислама Межгрупповые конфликты

Межгрупповые конфликты РДШ

РДШ Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто

Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто Архитектурный ансамбль Вознесенский в Тюмени

Архитектурный ансамбль Вознесенский в Тюмени ВХОД В ПРОГРАММУ

ВХОД В ПРОГРАММУ Культура

Культура Оценка выбросов загрязняющих веществ в воздух от автотранспорта

Оценка выбросов загрязняющих веществ в воздух от автотранспорта Публичный доклад ОУ: разработка, обсуждение, утверждение

Публичный доклад ОУ: разработка, обсуждение, утверждение Презентация на тему Игра «Знатоки квадратных уравнений»

Презентация на тему Игра «Знатоки квадратных уравнений» Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Технология проблемного обучения – эффективный способ реализации ФГОС ДО

Технология проблемного обучения – эффективный способ реализации ФГОС ДО Проблема бытия

Проблема бытия Технология точения декоративных изделий, имеющих внутренние полости

Технология точения декоративных изделий, имеющих внутренние полости Система контроля давления воздуха в шинах

Система контроля давления воздуха в шинах