- Кредитоспособность заемщика и методика ее определения

Содержание

- 2. Кредитоспособность заемщика — это его способность полностью и своевременно рассчитаться за своими долговыми обязательствами. Целью анализа

- 3. Цель анализа кредитоспособности заемщика состоит в комплексном изучении его деятельности для обоснованной оценки возможности вернуть предоставленные

- 4. Мировая и отечественная банковская практика позволила выделить критерии кредитоспособности клиента: Под характером клиента понимается его репутация

- 5. Капитал клиента является не менее важным критерием кредитоспособности клиента. При этом важны следующие два аспекта его

- 6. Кредитное бюро – это организация, в которой собираются и хранятся данные обо всех людях и учреждениях,

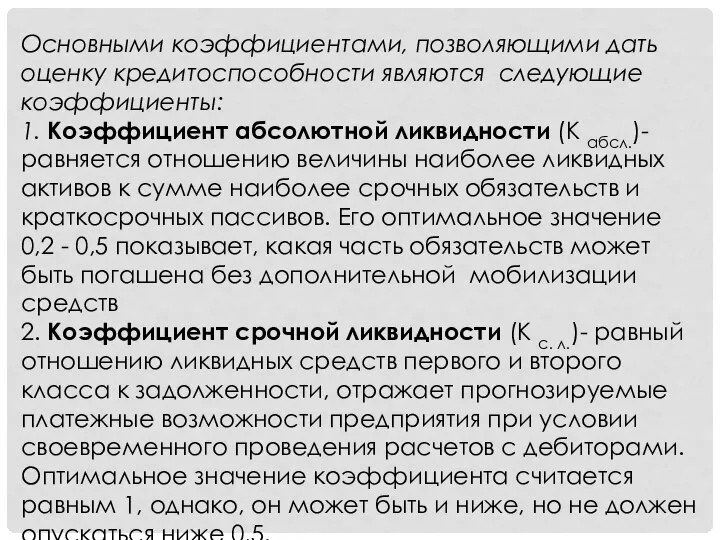

- 7. Основными коэффициентами, позволяющими дать оценку кредитоспособности являются следующие коэффициенты: 1. Коэффициент абсолютной ликвидности (К абсл.)- равняется

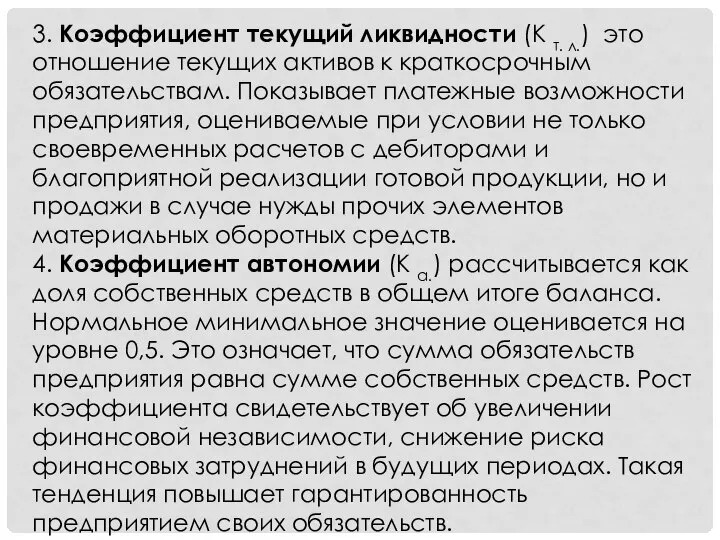

- 8. 3. Коэффициент текущий ликвидности (К т. л.) это отношение текущих активов к краткосрочным обязательствам. Показывает платежные

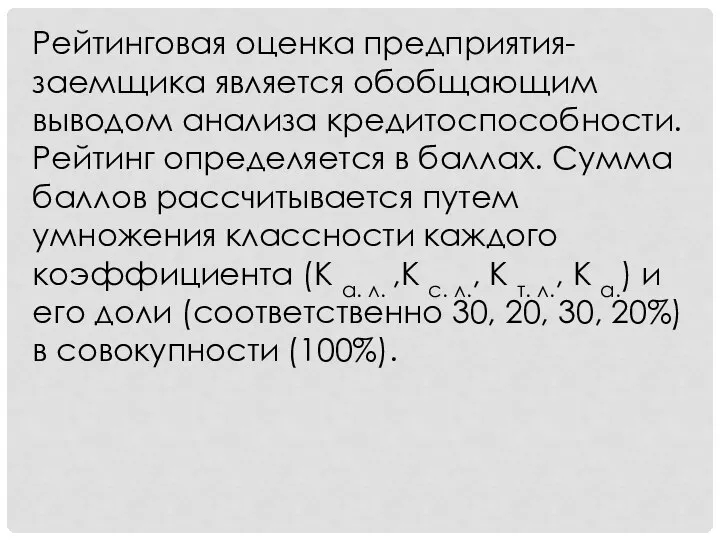

- 9. Рейтинговая оценка предприятия-заемщика является обобщающим выводом анализа кредитоспособности. Рейтинг определяется в баллах. Сумма баллов рассчитывается путем

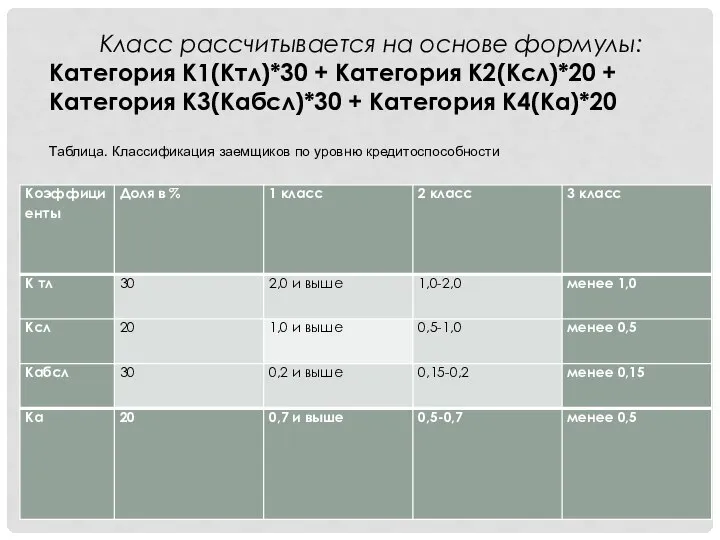

- 10. Класс рассчитывается на основе формулы: Категория К1(Ктл)*30 + Категория К2(Ксл)*20 + Категория К3(Кабсл)*30 + Категория К4(Ка)*20

- 12. Скачать презентацию

Слайд 2Кредитоспособность заемщика — это его способность полностью и своевременно рассчитаться за своими долговыми

Кредитоспособность заемщика — это его способность полностью и своевременно рассчитаться за своими долговыми

Слайд 3Цель анализа кредитоспособности заемщика состоит в комплексном изучении его деятельности для обоснованной

Цель анализа кредитоспособности заемщика состоит в комплексном изучении его деятельности для обоснованной

Слайд 4Мировая и отечественная банковская практика позволила выделить критерии кредитоспособности клиента:

Под характером

Мировая и отечественная банковская практика позволила выделить критерии кредитоспособности клиента:

Под характером

Слайд 5Капитал клиента является не менее важным критерием кредитоспособности клиента. При этом важны

Капитал клиента является не менее важным критерием кредитоспособности клиента. При этом важны

Слайд 6Кредитное бюро – это организация, в которой собираются и хранятся данные обо

Кредитное бюро – это организация, в которой собираются и хранятся данные обо

Слайд 7Основными коэффициентами, позволяющими дать оценку кредитоспособности являются следующие коэффициенты:

1. Коэффициент абсолютной ликвидности

Основными коэффициентами, позволяющими дать оценку кредитоспособности являются следующие коэффициенты:

1. Коэффициент абсолютной ликвидности

Слайд 83. Коэффициент текущий ликвидности (К т. л.) это отношение текущих активов к

3. Коэффициент текущий ликвидности (К т. л.) это отношение текущих активов к

Слайд 9Рейтинговая оценка предприятия-заемщика является обобщающим выводом анализа кредитоспособности. Рейтинг определяется в баллах.

Рейтинговая оценка предприятия-заемщика является обобщающим выводом анализа кредитоспособности. Рейтинг определяется в баллах.

Слайд 10Класс рассчитывается на основе формулы:

Категория К1(Ктл)*30 + Категория К2(Ксл)*20 + Категория К3(Кабсл)*30

Класс рассчитывается на основе формулы:

Категория К1(Ктл)*30 + Категория К2(Ксл)*20 + Категория К3(Кабсл)*30

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021 Признаки Любви

Признаки Любви Тема 8.2. Датчик давления КРАМС.

Тема 8.2. Датчик давления КРАМС. Физиология почки

Физиология почки Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля

Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля Грозит ли России новый застой?Перспективы экономического роста после кризиса

Грозит ли России новый застой?Перспективы экономического роста после кризиса Миграции населения в современном мире Подготовила: Клеутина С.А.

Миграции населения в современном мире Подготовила: Клеутина С.А. Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ

Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ О реализации полномочий по утверждению нормативов потребления коммунальных услуг

О реализации полномочий по утверждению нормативов потребления коммунальных услуг Лыжный спорт

Лыжный спорт Презентация по учебной / производственной практике

Презентация по учебной / производственной практике По страницам повести И.С.Тургенева «Ася»

По страницам повести И.С.Тургенева «Ася» Какой ты супергерой из мультфильма (тест)

Какой ты супергерой из мультфильма (тест) Презентация на тему почему идут дожди и дует ветер

Презентация на тему почему идут дожди и дует ветер  План проведения недели науки и творчества

План проведения недели науки и творчества ForteBank. Итоги

ForteBank. Итоги Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха

Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха Причёски и костюм XVII – XIX веков

Причёски и костюм XVII – XIX веков Закон Ома

Закон Ома Профсоюзная Организация Обучающихся ШАДИ(ф)

Профсоюзная Организация Обучающихся ШАДИ(ф) «…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя)

«…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя) Конгресс США. Структура. Функции и порядок формирования палат

Конгресс США. Структура. Функции и порядок формирования палат Презентация на тему Русский символизм в литературе

Презентация на тему Русский символизм в литературе простаяМАТЕМАТИКА

простаяМАТЕМАТИКА П.А. Столыпину посвящается…

П.А. Столыпину посвящается… Презентация на тему Электризация в природе и в жизни

Презентация на тему Электризация в природе и в жизни 8 марта

8 марта Доклад начальника ПЧ-340

Доклад начальника ПЧ-340