- Кредитование малого бизнеса в РФ различные оценки кредитоспособности заемщика

Содержание

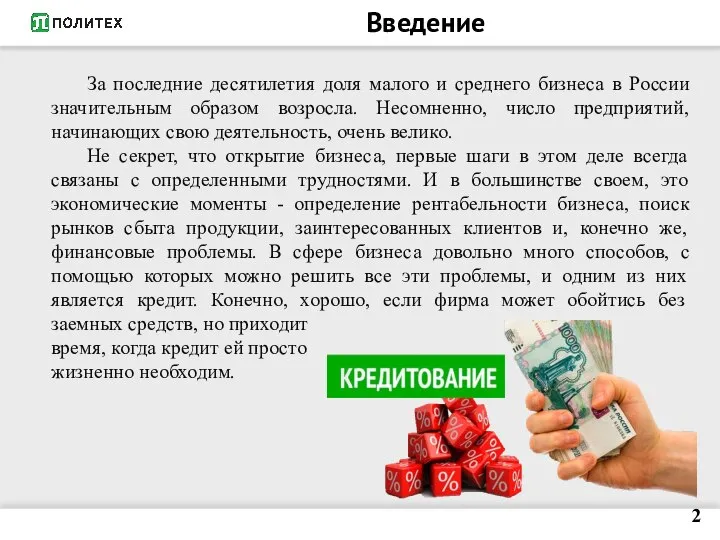

- 2. Введение За последние десятилетия доля малого и среднего бизнеса в России значительным образом возросла. Несомненно, число

- 3. Основная часть Бизнес - самостоятельная, осуществляемая на свой страх и риск и под личную имущественную ответственность

- 4. Основная часть Значение малого бизнеса в России: мелкий бизнес позволяет заполнить все российские рынки и наиболее

- 5. Основная часть Причины, тормозящие развитие предприятий малого бизнеса в РФ: Сложная финансовая и экономическая обстановка в

- 6. Основная часть 30.11.2017 6 Причины страха брать кредит: высокие проценты; короткие сроки погашения кредита; отсутствие или

- 7. Основная часть Наиболее популярные программы кредитования: Кредит на текущую деятельность. Инвестиционные кредиты Кредит на развитие бизнеса

- 8. Основная часть Кредитоспособность заемщика означает его способность полностью и в срок рассчитываться по своим долговым обязательствам.

- 9. Основная часть При оценке кредитоспособности заемщика банки в РФ чаще используют метод финансовых коэффициентов, в числе

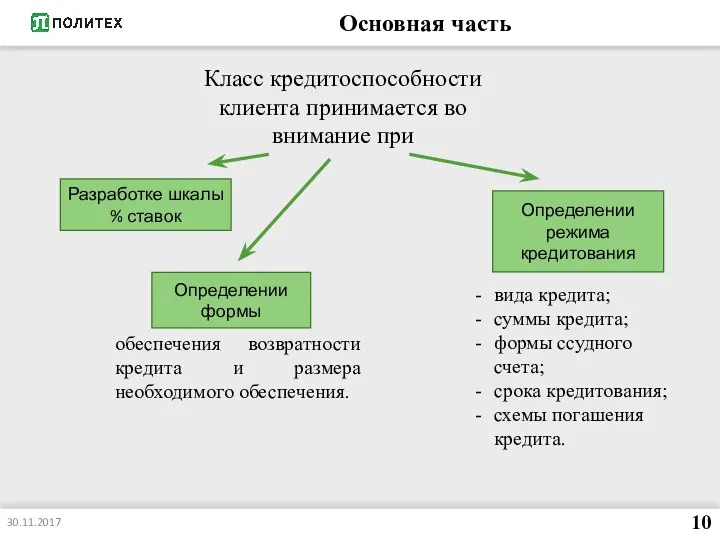

- 10. Основная часть 30.11.2017 10 Разработке шкалы % ставок Определении формы Определении режима кредитования Класс кредитоспособности клиента

- 11. Заключение Резюмируя сказанное, хочется еще раз отметить, что современную финансовую систему любого государства и, в частности

- 12. Список использованных источников Федеральный закон от 24.07.07 г. №209-ФЗ. «О развитии малого и среднего предпринимательства в

- 14. Скачать презентацию

Слайд 2Введение

За последние десятилетия доля малого и среднего бизнеса в России значительным образом

Введение

За последние десятилетия доля малого и среднего бизнеса в России значительным образом

Слайд 3Основная часть

Бизнес - самостоятельная, осуществляемая на свой страх и риск и

Основная часть

Бизнес - самостоятельная, осуществляемая на свой страх и риск и

Слайд 4Основная часть

Значение малого бизнеса в России:

мелкий бизнес позволяет заполнить все российские

Основная часть

Значение малого бизнеса в России:

мелкий бизнес позволяет заполнить все российские

Слайд 5Основная часть

Причины, тормозящие развитие предприятий малого бизнеса в РФ:

Сложная финансовая и

Основная часть

Причины, тормозящие развитие предприятий малого бизнеса в РФ:

Сложная финансовая и

Слайд 6Основная часть

30.11.2017

6

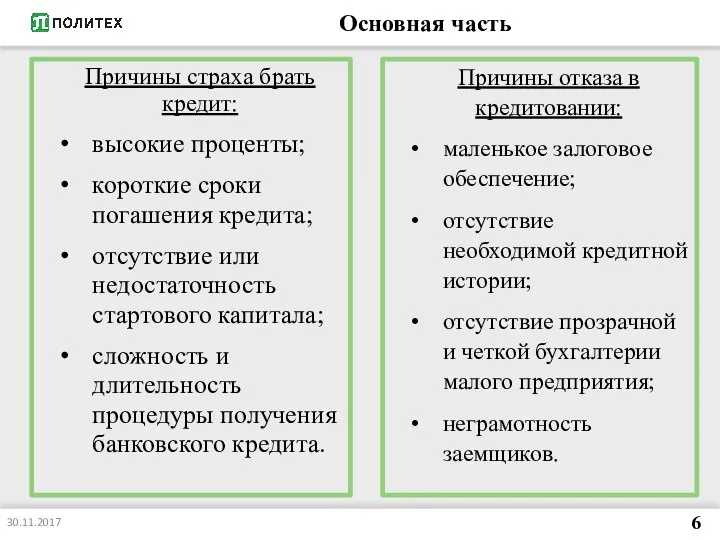

Причины страха брать кредит:

высокие проценты;

короткие сроки погашения кредита;

отсутствие или недостаточность

Основная часть

30.11.2017

6

Причины страха брать кредит:

высокие проценты;

короткие сроки погашения кредита;

отсутствие или недостаточность

Слайд 7Основная часть

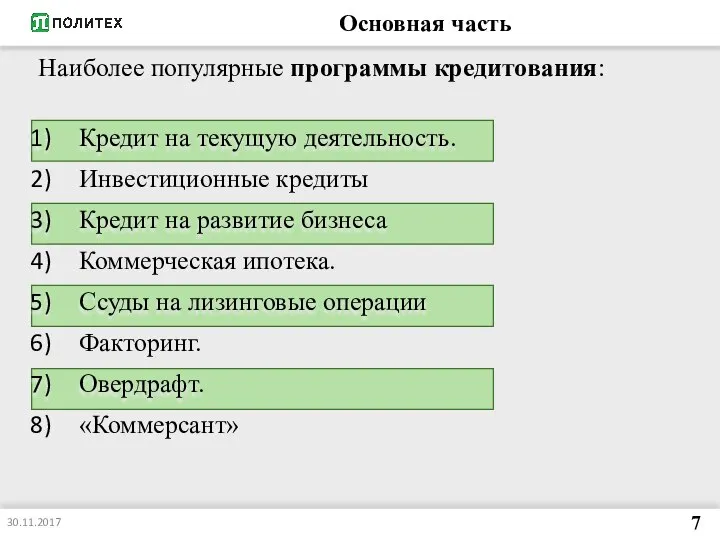

Наиболее популярные программы кредитования:

Кредит на текущую деятельность.

Инвестиционные кредиты

Кредит на

Основная часть

Наиболее популярные программы кредитования:

Кредит на текущую деятельность.

Инвестиционные кредиты

Кредит на

Слайд 8Основная часть

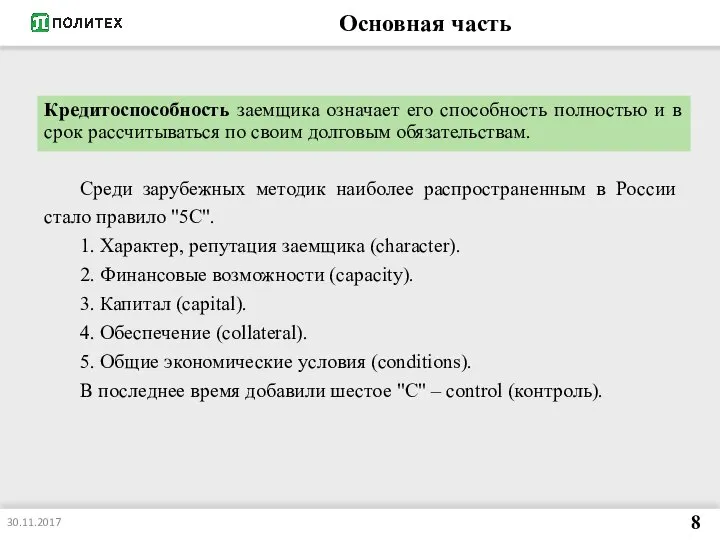

Кредитоспособность заемщика означает его способность полностью и в срок рассчитываться

Основная часть

Кредитоспособность заемщика означает его способность полностью и в срок рассчитываться

Слайд 9Основная часть

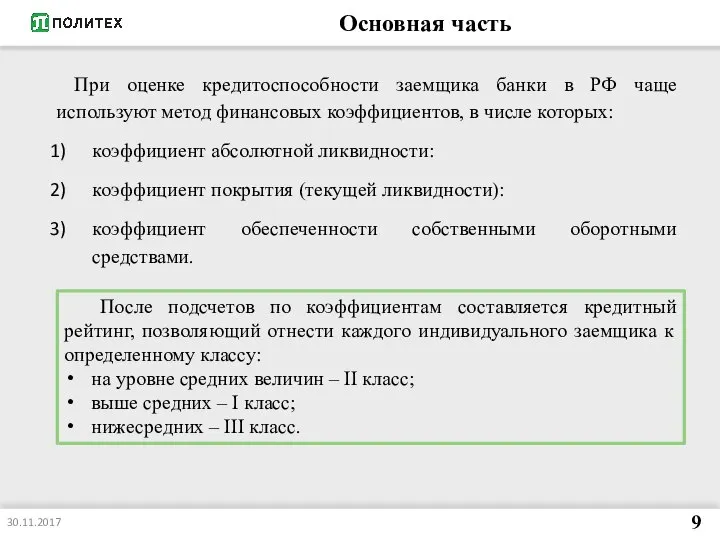

При оценке кредитоспособности заемщика банки в РФ чаще используют метод

Основная часть

При оценке кредитоспособности заемщика банки в РФ чаще используют метод

Слайд 10Основная часть

30.11.2017

10

Разработке шкалы % ставок

Определении формы

Определении режима кредитования

Класс кредитоспособности клиента принимается

Основная часть

30.11.2017

10

Разработке шкалы % ставок

Определении формы

Определении режима кредитования

Класс кредитоспособности клиента принимается

Слайд 11Заключение

Резюмируя сказанное, хочется еще раз отметить, что современную финансовую систему любого государства

Заключение

Резюмируя сказанное, хочется еще раз отметить, что современную финансовую систему любого государства

Слайд 12Список использованных источников

Федеральный закон от 24.07.07 г. №209-ФЗ. «О развитии малого и

Список использованных источников

Федеральный закон от 24.07.07 г. №209-ФЗ. «О развитии малого и

Понятие вектора в пространстве

Понятие вектора в пространстве Разработка информационной системы для ООО Стройизоляция

Разработка информационной системы для ООО Стройизоляция Организация, вооружение и тактика действий подразделений армий основных иностранных (занятие 2)

Организация, вооружение и тактика действий подразделений армий основных иностранных (занятие 2) Змеевиковый ПГ для блочной установки

Змеевиковый ПГ для блочной установки Изображать можно линией

Изображать можно линией Презентация на тему Шолохов Они сражались за Родину

Презентация на тему Шолохов Они сражались за Родину Компьютер и здоровье

Компьютер и здоровье Заседании Комитета по инновациям НП «ОПЖТ»,

Заседании Комитета по инновациям НП «ОПЖТ», GG rand CC anyon один из глубочайших

GG rand CC anyon один из глубочайших Наладка и испытания теплотехнического оборудования. Отчёт по практике

Наладка и испытания теплотехнического оборудования. Отчёт по практике Добро и зло

Добро и зло Презентация на тему Основы логики и логические основы компьютера.Формы мышления.

Презентация на тему Основы логики и логические основы компьютера.Формы мышления.  Презентация на тему Нейроцитология

Презентация на тему Нейроцитология Беседа «Химический состав клетки»

Беседа «Химический состав клетки» Теория мотивации Дэвида Макклелланда

Теория мотивации Дэвида Макклелланда Презентация на тему Роль информационной деятельности в современном обществе

Презентация на тему Роль информационной деятельности в современном обществе Декоративное искусство энкаустика

Декоративное искусство энкаустика Апельсиновый нектар

Апельсиновый нектар «Понедельник начинается в субботу»Развитие проекта мониторинга рекламы

«Понедельник начинается в субботу»Развитие проекта мониторинга рекламы Продаётся бывшее деревообрабатывающее производство. Новорижское шоссе, г.Волоколамск, 100 км от МКАД, участок 4 га, общая площадь про

Продаётся бывшее деревообрабатывающее производство. Новорижское шоссе, г.Волоколамск, 100 км от МКАД, участок 4 га, общая площадь про Основная задача образовательного проекта ЖКХ меняется

Основная задача образовательного проекта ЖКХ меняется А.П. Чехов в Мелихово

А.П. Чехов в Мелихово М1У1. Линейный алгоритм

М1У1. Линейный алгоритм ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ И ЭКОЛОГИЧЕСКИЙ ФАКТОР.ПРИРОДНЫЙ КАПИТАЛ И ЕГО ФУНКЦИИ

ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ И ЭКОЛОГИЧЕСКИЙ ФАКТОР.ПРИРОДНЫЙ КАПИТАЛ И ЕГО ФУНКЦИИ Аксонометрические проекции плоскогранных предметов

Аксонометрические проекции плоскогранных предметов ЦЕНТРАЛЬНОЕ МЕЖРЕГИОНАЛЬНОЕ ТЕРРИТОРИАЛЬНОЕ УПРАВЛЕНИЕ

ЦЕНТРАЛЬНОЕ МЕЖРЕГИОНАЛЬНОЕ ТЕРРИТОРИАЛЬНОЕ УПРАВЛЕНИЕ Литературное чтение 3 класс

Литературное чтение 3 класс  Я и мои интересы

Я и мои интересы