- Кризис – «уроки» которых не было

Содержание

- 2. Кризис – пронесет или нет? БАНК

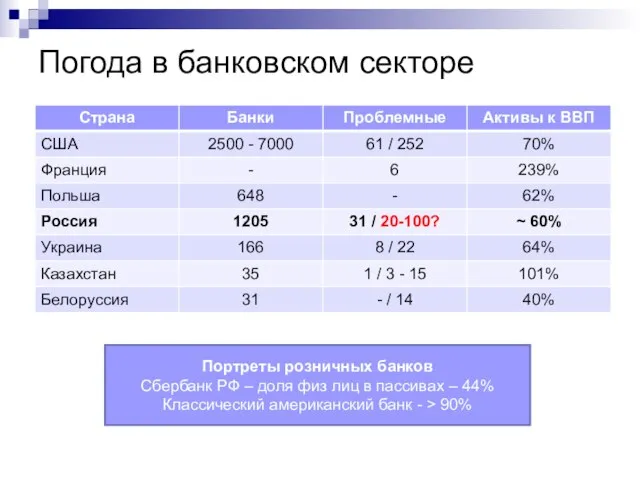

- 3. Погода в банковском секторе Портреты розничных банков Сбербанк РФ – доля физ лиц в пассивах –

- 4. Российский банковский сектор

- 5. Структура активов (2004 – 2009 гг.) Активы в 2004 году – 5,4 Активы в 2009 году

- 6. Структура пассивов (2004 – 2009 гг.)

- 7. Что было сделано (ЦБ РФ) Запущен механизм беззалоговых аукционов Разрешена переоценка портфелей ценных бумаг в зависимости

- 8. Что было сделано (РА) Разработан кодекс профессиональной этики РА Создан механизм расчета дисконтов облигаций обращающихся на

- 9. Элементы признания и упоминание Агентства Приказ министерства финансов РФ №100 «о размещении резервов страховыми компаниями в

- 10. Шкала соответствия

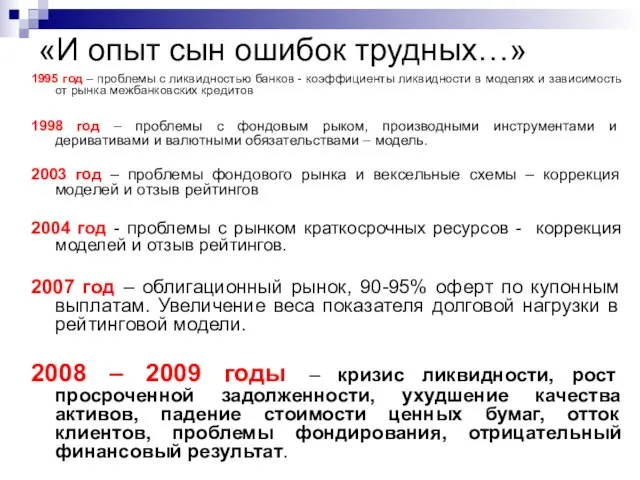

- 11. 1995 год – проблемы с ликвидностью банков - коэффициенты ликвидности в моделях и зависимость от рынка

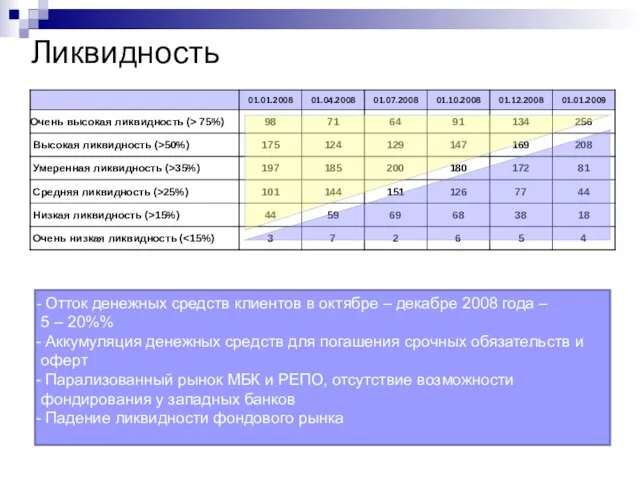

- 12. Ликвидность Отток денежных средств клиентов в октябре – декабре 2008 года – 5 – 20%% Аккумуляция

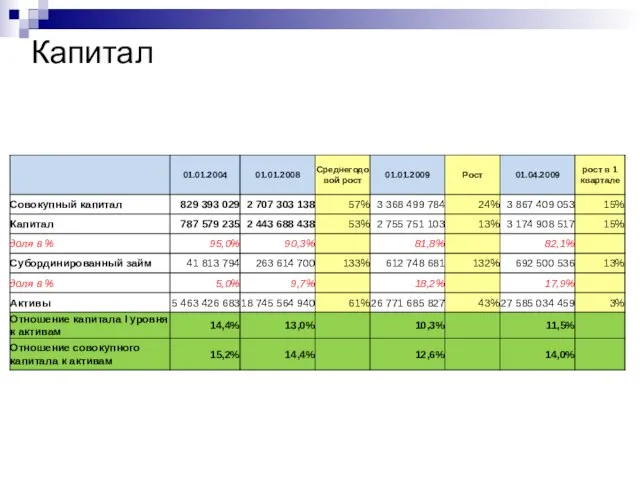

- 13. Капитал

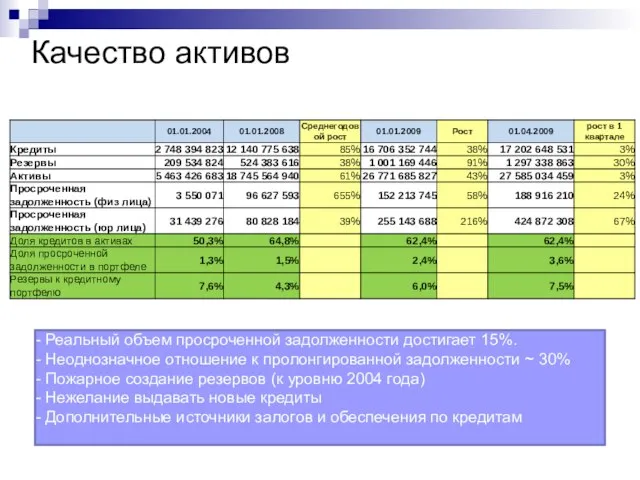

- 14. Качество активов Реальный объем просроченной задолженности достигает 15%. Неоднозначное отношение к пролонгированной задолженности ~ 30% Пожарное

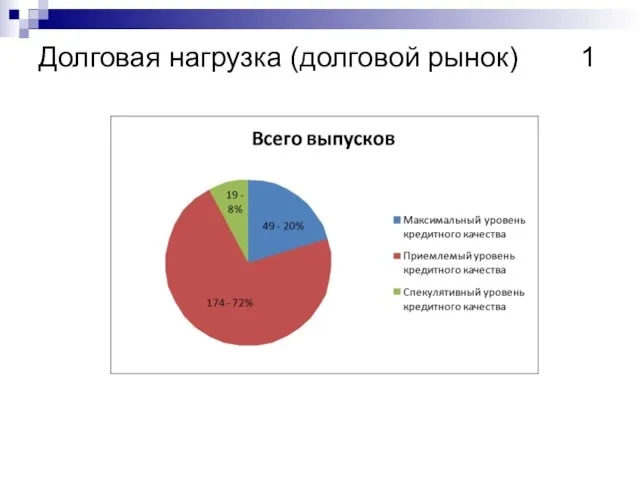

- 15. Долговая нагрузка (долговой рынок) 1

- 16. Долговая нагрузка (долговой рынок) 2 Расчетная база – данные ММВБ (174 выпуска) – январь 2009 года

- 17. Долговая нагрузка (долговой рынок) 3

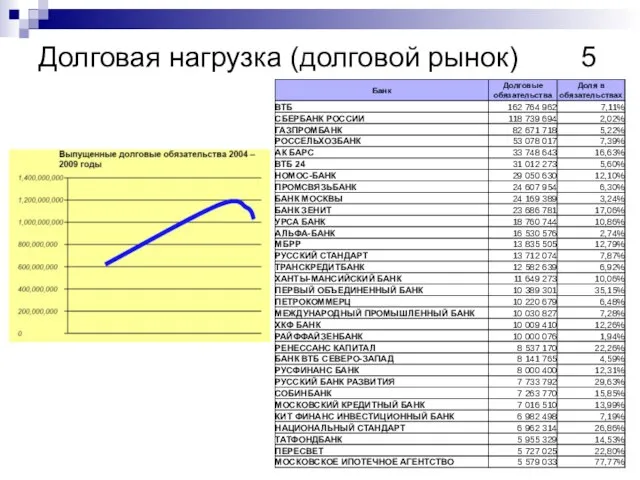

- 18. Долговая нагрузка (долговой рынок) 5

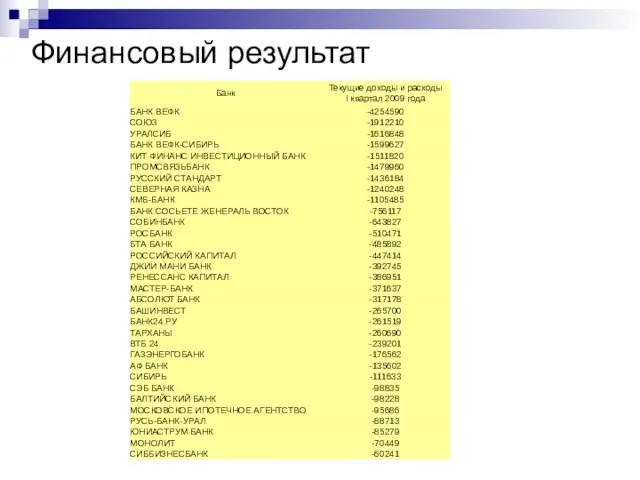

- 19. Финансовый результат

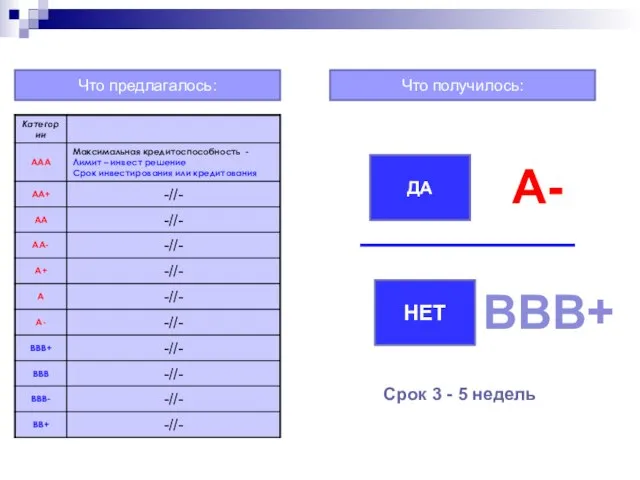

- 20. Что предлагалось: Что получилось: ДА НЕТ А- ВВВ+ Срок 3 - 5 недель

- 21. Нормальное и ненормальное распределение

- 22. Сетка вероятностей дефолта БЕЗРИСКОВАЯ НИЗКИЙ РИСК УМЕРЕННЫЙ РИСК ПОВЫШЕННЫЙ РИСК ВЫСОКИЙ РИСК МАКСИМАЛЬНЫЙ РИСК

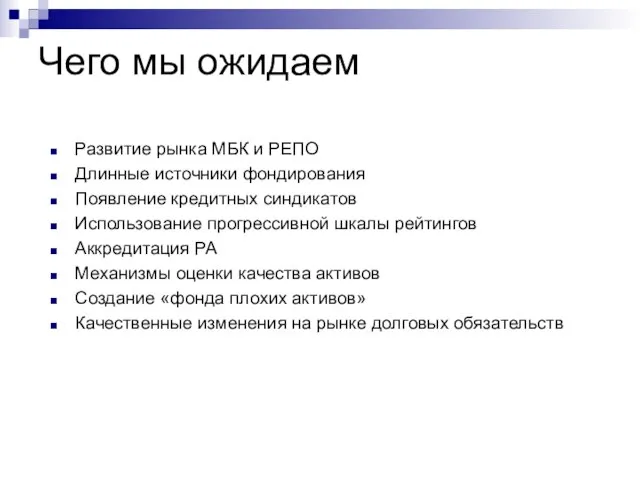

- 23. Чего мы ожидаем Развитие рынка МБК и РЕПО Длинные источники фондирования Появление кредитных синдикатов Использование прогрессивной

- 25. Скачать презентацию

Слайд 3Погода в банковском секторе

Портреты розничных банков

Сбербанк РФ – доля физ лиц

Погода в банковском секторе

Портреты розничных банков

Сбербанк РФ – доля физ лиц

Слайд 4Российский банковский сектор

Российский банковский сектор

Слайд 5Структура активов (2004 – 2009 гг.)

Активы в 2004 году – 5,4

Активы в

Структура активов (2004 – 2009 гг.)

Активы в 2004 году – 5,4

Активы в

Слайд 6Структура пассивов (2004 – 2009 гг.)

Структура пассивов (2004 – 2009 гг.)

Слайд 7Что было сделано (ЦБ РФ)

Запущен механизм беззалоговых аукционов

Разрешена переоценка портфелей ценных бумаг

Что было сделано (ЦБ РФ)

Запущен механизм беззалоговых аукционов

Разрешена переоценка портфелей ценных бумаг

Слайд 8Что было сделано (РА)

Разработан кодекс профессиональной этики РА

Создан механизм расчета дисконтов облигаций

Что было сделано (РА)

Разработан кодекс профессиональной этики РА

Создан механизм расчета дисконтов облигаций

Слайд 9Элементы признания и упоминание Агентства

Приказ министерства финансов РФ №100 «о размещении резервов

Элементы признания и упоминание Агентства

Приказ министерства финансов РФ №100 «о размещении резервов

Слайд 10Шкала соответствия

Шкала соответствия

Слайд 111995 год – проблемы с ликвидностью банков - коэффициенты ликвидности в моделях

1995 год – проблемы с ликвидностью банков - коэффициенты ликвидности в моделях

Слайд 12Ликвидность

Отток денежных средств клиентов в октябре – декабре 2008 года –

Ликвидность

Отток денежных средств клиентов в октябре – декабре 2008 года –

Слайд 13Капитал

Капитал

Слайд 14Качество активов

Реальный объем просроченной задолженности достигает 15%.

Неоднозначное отношение к

Качество активов

Реальный объем просроченной задолженности достигает 15%.

Неоднозначное отношение к

Слайд 15Долговая нагрузка (долговой рынок) 1

Долговая нагрузка (долговой рынок) 1

Слайд 16Долговая нагрузка (долговой рынок) 2

Расчетная база – данные ММВБ (174 выпуска) –

Долговая нагрузка (долговой рынок) 2

Расчетная база – данные ММВБ (174 выпуска) –

Слайд 17Долговая нагрузка (долговой рынок) 3

Долговая нагрузка (долговой рынок) 3

Слайд 18Долговая нагрузка (долговой рынок) 5

Долговая нагрузка (долговой рынок) 5

Слайд 19Финансовый результат

Финансовый результат

Слайд 20Что предлагалось:

Что получилось:

ДА

НЕТ

А-

ВВВ+

Срок 3 - 5 недель

Что предлагалось:

Что получилось:

ДА

НЕТ

А-

ВВВ+

Срок 3 - 5 недель

Слайд 21Нормальное и ненормальное распределение

Нормальное и ненормальное распределение

Слайд 22Сетка вероятностей дефолта

БЕЗРИСКОВАЯ

НИЗКИЙ РИСК

УМЕРЕННЫЙ РИСК

ПОВЫШЕННЫЙ

РИСК

ВЫСОКИЙ РИСК

МАКСИМАЛЬНЫЙ

РИСК

Сетка вероятностей дефолта

БЕЗРИСКОВАЯ

НИЗКИЙ РИСК

УМЕРЕННЫЙ РИСК

ПОВЫШЕННЫЙ

РИСК

ВЫСОКИЙ РИСК

МАКСИМАЛЬНЫЙ

РИСК

Слайд 23Чего мы ожидаем

Развитие рынка МБК и РЕПО

Длинные источники фондирования

Появление кредитных синдикатов

Использование прогрессивной

Чего мы ожидаем

Развитие рынка МБК и РЕПО

Длинные источники фондирования

Появление кредитных синдикатов

Использование прогрессивной

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны Урок по истории Древнего мира в 5 классе.

Урок по истории Древнего мира в 5 классе. навыки комм в деловых переговорах

навыки комм в деловых переговорах Презентация на тему: Построим дом

Презентация на тему: Построим дом Лингвострановедческий аспект учебника

Лингвострановедческий аспект учебника Расчет точки безубыточности функционирования логистической системы

Расчет точки безубыточности функционирования логистической системы Вкусный крафт. The Bar Botanist

Вкусный крафт. The Bar Botanist Государственный музей изобразительных искусств имени А.С.Пушкина

Государственный музей изобразительных искусств имени А.С.Пушкина Народные ремесла

Народные ремесла Презентация на тему Мальтийский орден

Презентация на тему Мальтийский орден М О Я Р О Д И Н А - Р О С С И Я

М О Я Р О Д И Н А - Р О С С И Я Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис

Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис Экологическое право

Экологическое право Приёмы работы с пластилином

Приёмы работы с пластилином «Металлы»

«Металлы» Что такое техносфера

Что такое техносфера Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство

Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство Организация распространения изданий в ИД «АЛТАПРЕСС»

Организация распространения изданий в ИД «АЛТАПРЕСС» Королева Елизавета I

Королева Елизавета I Описание природы. Зима

Описание природы. Зима Развитие платформы интегральной фотоники для телекоммуникационного оборудования

Развитие платформы интегральной фотоники для телекоммуникационного оборудования Белый фосфор

Белый фосфор Структура системы исполнительных органов власти в Российской Федерации

Структура системы исполнительных органов власти в Российской Федерации Репликация, транскрипция

Репликация, транскрипция Информационные технологии в сфере безопасности. Лекция 1. Вводная

Информационные технологии в сфере безопасности. Лекция 1. Вводная Гений Приморья. Ломоносов

Гений Приморья. Ломоносов Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс

Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс Pridex+. Оценка эффективности деятельности

Pridex+. Оценка эффективности деятельности