- Курс Финансы

Содержание

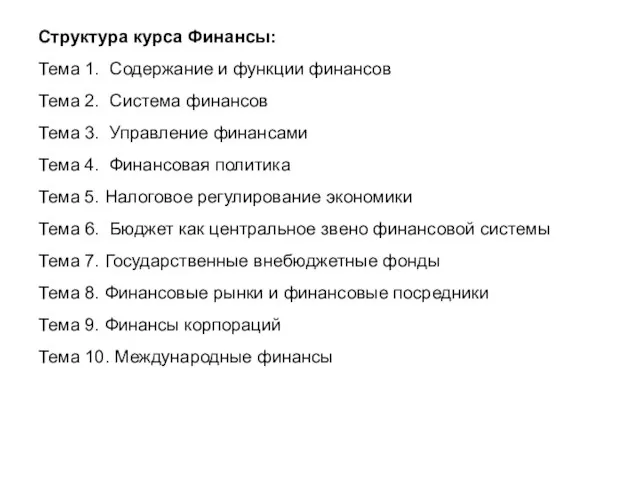

- 2. Структура курса Финансы: Тема 1. Содержание и функции финансов Тема 2. Система финансов Тема 3. Управление

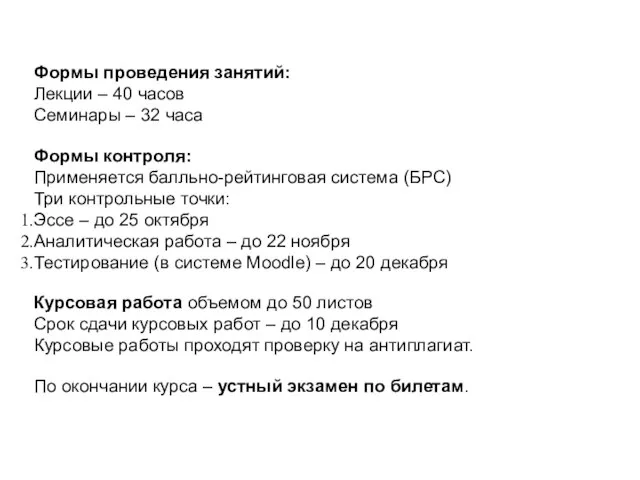

- 3. Формы проведения занятий: Лекции – 40 часов Семинары – 32 часа Формы контроля: Применяется балльно-рейтинговая система

- 4. Рекомендуемая литература: Основная литература Финансы: Учебник. 4-е изд. / Под ред. М.В. Романовского, О.В. Врублевской. -

- 5. Дополнительная литература Экономика общественно сектора: основы теории государственных финансов. Учебник для вузов / Якобсон Л.И. -

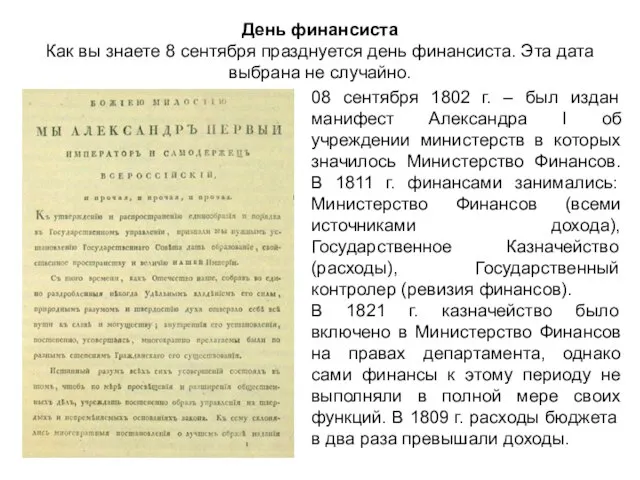

- 6. День финансиста Как вы знаете 8 сентября празднуется день финансиста. Эта дата выбрана не случайно. 08

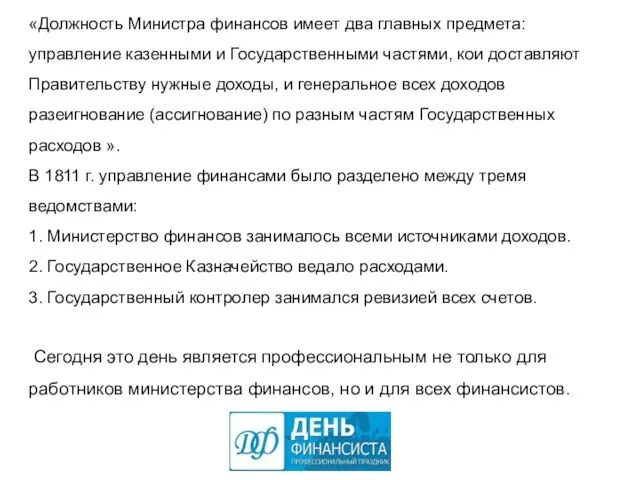

- 7. «Должность Министра финансов имеет два главных предмета: управление казенными и Государственными частями, кои доставляют Правительству нужные

- 8. Кроме того, 8 сентября в 1966 году обвялен ЮНЕСКО днем международной грамотности по рекомендации «Всемирной конференции

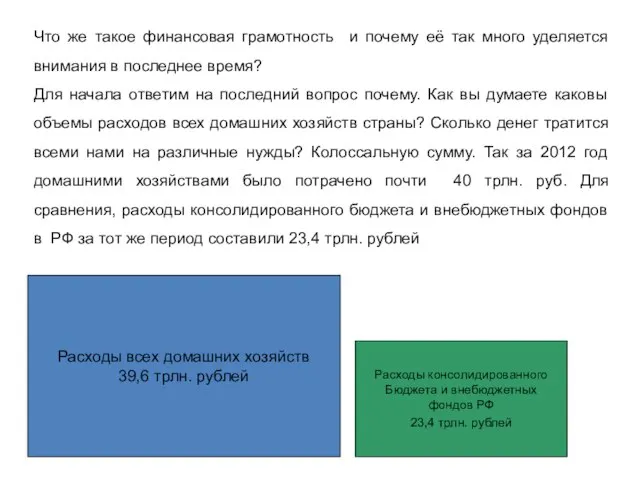

- 9. Что же такое финансовая грамотность и почему её так много уделяется внимания в последнее время? Для

- 10. А это заставляет задуматься об эффективности их использования не только с точки зрения самих домашних хозяйств,

- 11. Яркий пример – кризис 2008 года, в основе которого лежит отсутствие должного контроля за качеством выдаваемых

- 12. Поэтому задачу повышения финансовой грамотности населения можно отнести к важнейшим вопросам современного общества. В решении этой

- 13. В России такая активность имеет существенный сдерживающий фактор в виде недоверия населения к финансовым институтам в

- 14. Под финансовой грамотностью населения принято понимать следующее: 1. Умение жить по средствам, не залезать в излишние,

- 15. 2. Планирование своих будущих доходов и расходов. Для этого желательно вести их ежемесячный учет.

- 16. 3. Знание тех финансовых вопросов, которые непосредственно касаются личных финансов (пенсионное обеспечение, страхование, налогообложение и т.д.).

- 17. Вопросы повышения финансовой грамотности населения стоят не только в нашей стране, но и в странах с

- 18. Существуют программы повышения финансовой грамотности населения на уровне Европейского союза. Многие страны ЕС имеют свои национальные

- 19. В Германии особое внимание уделяется вопросам подготовки к будущей пенсии, что связанно с проводимыми там реформами

- 20. Реализация программы рассчитана на 5 лет, она предусматривает два этапа. На первом этапе будут запущены несколько

- 21. Выделяются следующие основные направления повышение финансовой грамотности населения в России: Мониторинг и оценка финансовой грамотности населения.

- 23. Скачать презентацию

Слайд 3Формы проведения занятий:

Лекции – 40 часов

Семинары – 32 часа

Формы контроля:

Применяется балльно-рейтинговая

Формы проведения занятий:

Лекции – 40 часов

Семинары – 32 часа

Формы контроля:

Применяется балльно-рейтинговая

Слайд 4Рекомендуемая литература:

Основная литература

Финансы: Учебник. 4-е изд. / Под ред. М.В. Романовского, О.В.

Рекомендуемая литература:

Основная литература

Финансы: Учебник. 4-е изд. / Под ред. М.В. Романовского, О.В.

Слайд 5Дополнительная литература

Экономика общественно сектора: основы теории государственных финансов. Учебник для вузов /

Дополнительная литература

Экономика общественно сектора: основы теории государственных финансов. Учебник для вузов /

Слайд 6День финансиста

Как вы знаете 8 сентября празднуется день финансиста. Эта дата выбрана

День финансиста

Как вы знаете 8 сентября празднуется день финансиста. Эта дата выбрана

Слайд 7«Должность Министра финансов имеет два главных предмета: управление казенными и Государственными частями,

«Должность Министра финансов имеет два главных предмета: управление казенными и Государственными частями,

Слайд 8Кроме того, 8 сентября в 1966 году обвялен ЮНЕСКО днем международной грамотности

Кроме того, 8 сентября в 1966 году обвялен ЮНЕСКО днем международной грамотности

Слайд 9Что же такое финансовая грамотность и почему её так много уделяется внимания

Что же такое финансовая грамотность и почему её так много уделяется внимания

Слайд 10А это заставляет задуматься об эффективности их использования не только с точки

А это заставляет задуматься об эффективности их использования не только с точки

Слайд 11Яркий пример – кризис 2008 года, в основе которого лежит отсутствие должного

Яркий пример – кризис 2008 года, в основе которого лежит отсутствие должного

Слайд 12Поэтому задачу повышения финансовой грамотности населения можно отнести к важнейшим вопросам современного

Поэтому задачу повышения финансовой грамотности населения можно отнести к важнейшим вопросам современного

Слайд 13В России такая активность имеет существенный сдерживающий фактор в виде недоверия населения

В России такая активность имеет существенный сдерживающий фактор в виде недоверия населения

Слайд 14Под финансовой грамотностью населения принято понимать следующее:

1. Умение жить по средствам, не

Под финансовой грамотностью населения принято понимать следующее:

1. Умение жить по средствам, не

Слайд 152. Планирование своих будущих доходов и расходов. Для этого желательно вести их

2. Планирование своих будущих доходов и расходов. Для этого желательно вести их

Слайд 163. Знание тех финансовых вопросов, которые непосредственно касаются личных финансов (пенсионное обеспечение,

3. Знание тех финансовых вопросов, которые непосредственно касаются личных финансов (пенсионное обеспечение,

Слайд 17Вопросы повышения финансовой грамотности населения стоят не только в нашей стране, но

Вопросы повышения финансовой грамотности населения стоят не только в нашей стране, но

Слайд 18Существуют программы повышения финансовой грамотности населения на уровне Европейского союза.

Многие страны

Существуют программы повышения финансовой грамотности населения на уровне Европейского союза.

Многие страны

Слайд 19В Германии особое внимание уделяется вопросам подготовки к будущей пенсии, что связанно

В Германии особое внимание уделяется вопросам подготовки к будущей пенсии, что связанно

Слайд 20Реализация программы рассчитана на 5 лет, она предусматривает два этапа. На первом

Реализация программы рассчитана на 5 лет, она предусматривает два этапа. На первом

Слайд 21Выделяются следующие основные направления повышение финансовой грамотности населения в России:

Мониторинг и оценка

Выделяются следующие основные направления повышение финансовой грамотности населения в России:

Мониторинг и оценка

Теории спроса на деньги. Скорость обращения денег. Факторы, определяющие общий спрос на деньги

Теории спроса на деньги. Скорость обращения денег. Факторы, определяющие общий спрос на деньги Понятие материального потока

Понятие материального потока Балет. 8 класс

Балет. 8 класс Протестированные VoIP телефоны и шлюзы для работы в сети П.А.К.Т.

Протестированные VoIP телефоны и шлюзы для работы в сети П.А.К.Т. Между педагогикой и искусством: художественно-педагогический метод

Между педагогикой и искусством: художественно-педагогический метод Muhammad Iqbal UMT

Muhammad Iqbal UMT Презентация _Проектная деятельность. Виды проектов_. (1)

Презентация _Проектная деятельность. Виды проектов_. (1) Презентация на тему Что за прелесть эти сказки Путешествие по сказкам А.С.Пушкина

Презентация на тему Что за прелесть эти сказки Путешествие по сказкам А.С.Пушкина  Лесная и деревообрабатывающая промышленность

Лесная и деревообрабатывающая промышленность Презентация на тему Мировая экономика: характеристика, механизм, этапы и тенденции развития

Презентация на тему Мировая экономика: характеристика, механизм, этапы и тенденции развития Решение для обнаружения заимствований в документах

Решение для обнаружения заимствований в документах Презентация на тему Рисуем жирафа

Презентация на тему Рисуем жирафа Презентация на тему Доли. Обыкновенные дроби 5 класс

Презентация на тему Доли. Обыкновенные дроби 5 класс Определение, функции, виды и методы менеджмента

Определение, функции, виды и методы менеджмента Судьи, цари и пророки: сила Моя в немощи совершается

Судьи, цари и пророки: сила Моя в немощи совершается Организация и проведение туристического похода

Организация и проведение туристического похода Компьютер и дети

Компьютер и дети Правописание НЕ с наречиями

Правописание НЕ с наречиями Вариативный час по истории

Вариативный час по истории Вклад Э. Дюркгейма в развитие социологии образования

Вклад Э. Дюркгейма в развитие социологии образования Презентация на тему Профессия Юрист

Презентация на тему Профессия Юрист Солярис. Эксперт по осветлению волос

Солярис. Эксперт по осветлению волос Общешкольное родительское собрание: Семья и школа. Шаг навстречу

Общешкольное родительское собрание: Семья и школа. Шаг навстречу Критические точки функции. Точки экстремумов

Критические точки функции. Точки экстремумов Пришедшая выручка

Пришедшая выручка Виды сказуемых

Виды сказуемых  Об итогах образовательной деятельности государственного казённого образовательного учреждения высшего образования

Об итогах образовательной деятельности государственного казённого образовательного учреждения высшего образования Отчет о деятельности Омского регионального отделения Общероссийской организации «Всероссийский Совет местного самоуправления

Отчет о деятельности Омского регионального отделения Общероссийской организации «Всероссийский Совет местного самоуправления