- Лекция 5. “ Риск банкротства как основное проявление финансовых рисков”

Содержание

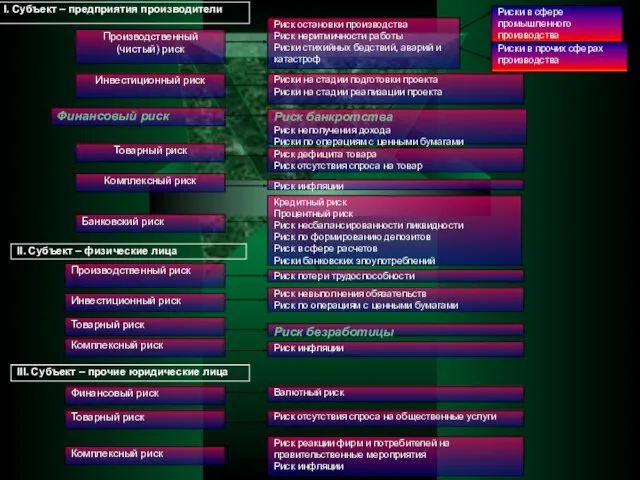

- 2. Производственный (чистый) риск Инвестиционный риск Финансовый риск Товарный риск Комплексный риск Банковский риск Риск остановки производства

- 4. УРОВЕНЬ ЭКОНОМИЧЕСКОЙ АКТИВНОСТИ И УРОВЕНЬ ЗАНЯТОСТИ НАСЕЛЕНИЯ ВОЗРАСТЕ 15-72 года

- 5. ЧИСЛЕННОСТЬ ЭКОНОМИЧЕСКИ АКТИВНОГО НАСЕЛЕНИЯ, ЗАНЯТЫХ И БЕЗРАБОТНЫХ (тысяч человек)

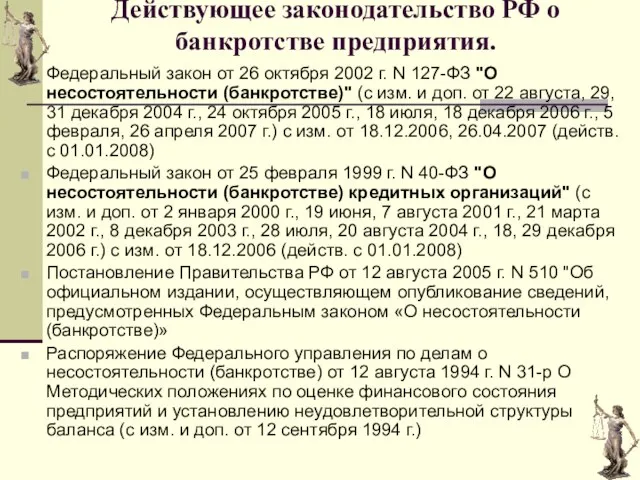

- 6. Действующее законодательство РФ о банкротстве предприятия. Федеральный закон от 26 октября 2002 г. N 127-ФЗ "О

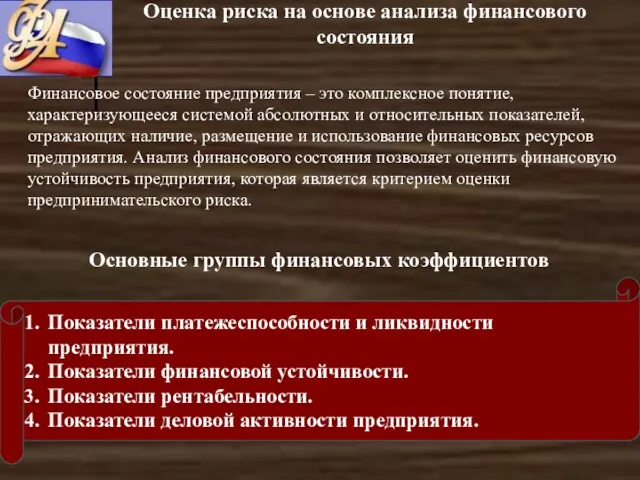

- 7. Оценка риска на основе анализа финансового состояния Финансовое состояние предприятия – это комплексное понятие, характеризующееся системой

- 8. ТЕКУЩИЕ АКТИВЫ Минимальный риск Малый риск Средний риск Высокий риск (А1) Наиболее ликвидные активы: Деньги в

- 9. Оценка риска на основе анализа финансового состояния Финансовое состояние предприятия – это комплексное понятие, характеризующееся системой

- 10. Оценка риска на основе анализа финансового состояния Финансовое состояние предприятия – это комплексное понятие, характеризующееся системой

- 11. Причины деловой несостоятельности По результатам исследования "Dun & Bradstreet" Бригхем Ю., Гапенски Л. Финансовый менеджмент /

- 12. ФИНАНСОВОЕ РАВНОВЕСИЕ Долгосрочная ликвидность (структурная) Текущая ликвидность Рентабельность (эффективность) Обеспечение платежеспособности в любой момент времени Обеспечение

- 13. УСЛОВИЕ ЛИКВИДНОСТИ ПРИТОКИ ФИНАНСОВЫХ СРЕДСТВ ОТТОКИ ФИНАНСОВЫХ СРЕДСТВ > Выполнение условия ликвидности вместе с повышением рентабельности

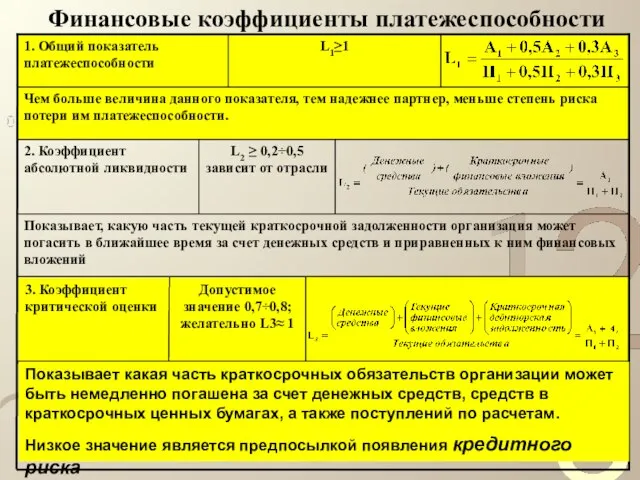

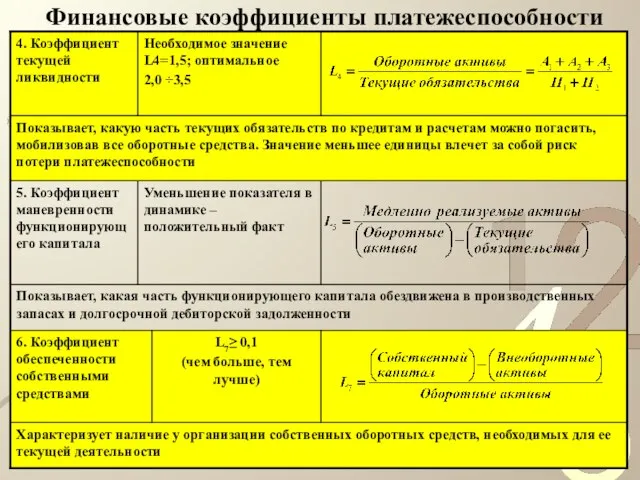

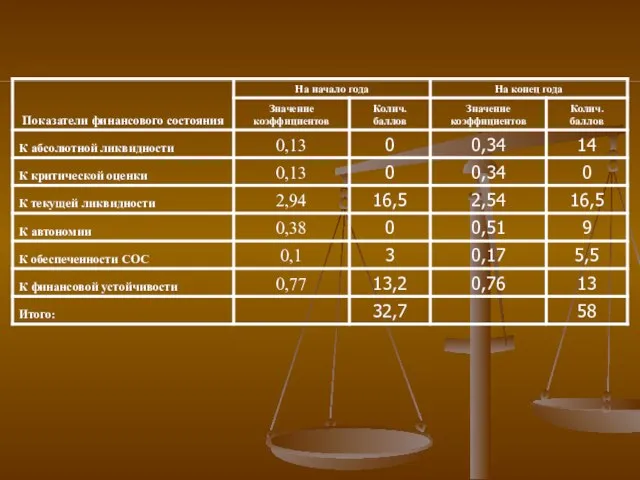

- 14. Финансовые коэффициенты платежеспособности Допустимое значение 0,7÷0,8; желательно L3≈ 1 3. Коэффициент критической оценки Показывает, какую часть

- 15. Финансовые коэффициенты платежеспособности

- 16. ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

- 17. ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

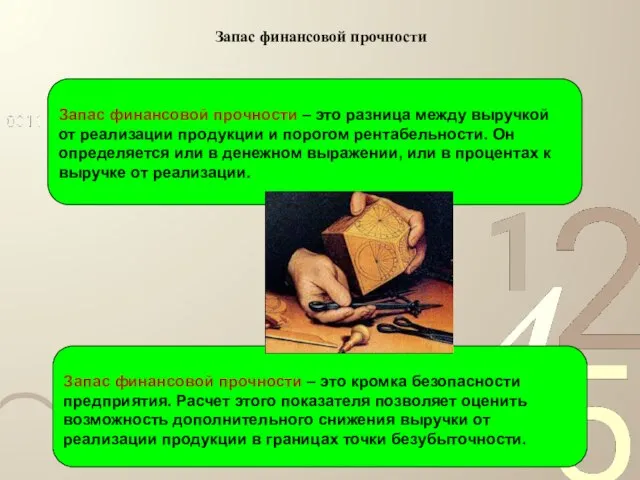

- 18. Запас финансовой прочности

- 19. Запас финансовой прочности Запас финансовой прочности = Выручка от реализации - Порог рентабельности Выручка от реализации

- 20. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ) Показывает эффективность использования собственного капитала 5.Рентабельность собственного капитала Показывает эффективность использования всего

- 21. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)

- 22. Влияние факторов на рентабельность собственного капитала Все доходы Все расходы Чистая прибыль Выручка от продажи Чистая

- 23. КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

- 24. КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

- 25. КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

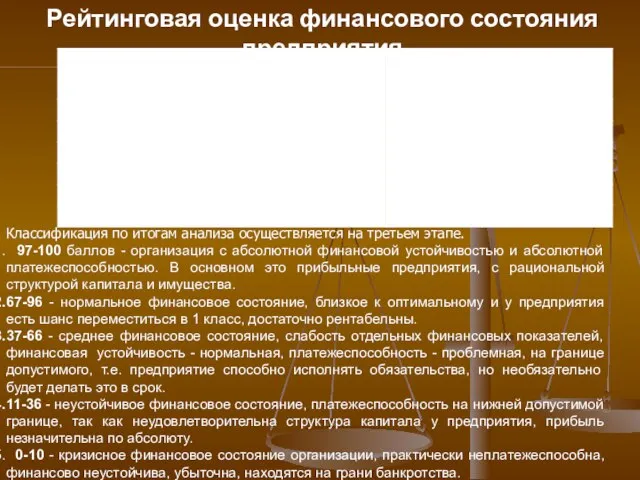

- 26. Рейтинги показателей. Классификация по итогам анализа осуществляется на третьем этапе. 97-100 баллов - организация с абсолютной

- 28. Методы прогнозирования риска банкротства предприятия "Философский словарь", МЕТОД (греч. methodos— буквально “путь к ч.-л.”) — в

- 29. Методы прогнозирования риска банкротства предприятия Банкротство – сложная категория, которую можно рассматривать с различных сторон: юридической,

- 30. Завадский С. В., Свидерский В. Н. Кассационная практика по общеимперскому конкурсному праву и процессу С.-Петербург, издание

- 31. Под несостоятельностью (банкротством) предприятия понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов

- 32. Признаки банкротства Юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить

- 33. Дела о банкротстве рассматриваются арбитражным судом дело о банкротстве может быть возбуждено арбитражным судом при условии,

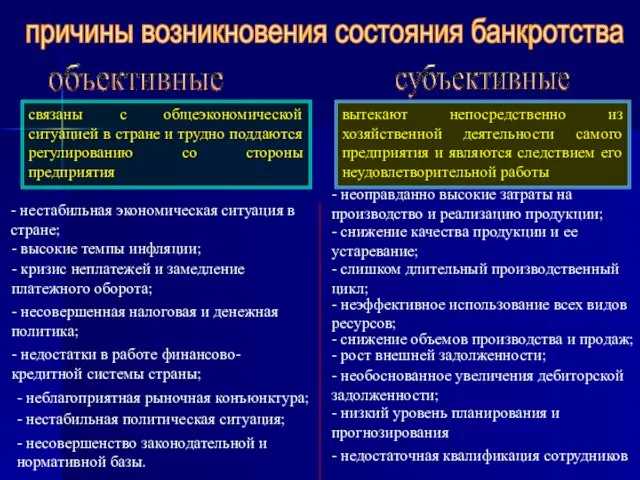

- 34. связаны с общеэкономической ситуацией в стране и трудно поддаются регулированию со стороны предприятия вытекают непосредственно из

- 35. Структура баланса предприятия признается неудовлетворительной, а предприятие – неплатежеспособным, если выполняется одно из следующих условий: Коэффициент

- 36. При неудовлетворительной структуре баланса для определения ближайших перспектив в финансовом состоянии анализируемого предприятия необходимо рассчитать коэффициент

- 37. Если структура баланса является удовлетворительной, для проверки финансовой устойчивости предприятия может рассчитываться коэффициент утраты платежеспособности на

- 38. Сумма платежей по обслуживанию задолженности государства перед предприятием определяется по формуле: Pi – объем государственной задолженности

- 39. Метод анализа денежных потоков Поступления средств Расходы Сальдо поступлений и расходов Наличие средств на счете Достоинством

- 40. Метод критериев банкротства Показатели, реальных финансовых затруднений, ведущие к банкротству увеличивающиеся потери и убытки; рост сверхнормативных

- 41. Z – модели, разработанные Эдвардом И. Альтманом в 1968 году Модель Альтмана представляет собой дискриминантную линейную

- 42. Пятифакторная модель Э.Альтмана прогнозирования банкротства К1 – отношение собственных оборотных средств к сумме активов; К2 –

- 43. Правило принятия решения о возможности банкротства заключается в следующем: - Z - Z >1,23 – вероятность

- 44. Пятифакторная модель У. Бивера Модель дает возможность оценить финансовое состояние фирмы с точки зрения ее возможного

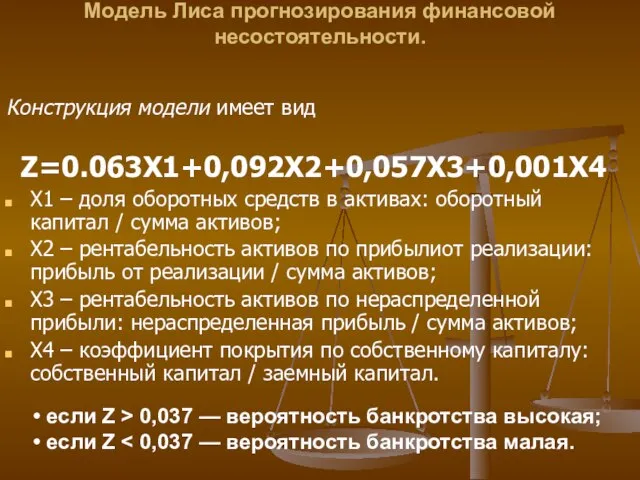

- 45. Модель Лиса прогнозирования финансовой несостоятельности. Конструкция модели имеет вид Z=0.063Х1+0,092Х2+0,057Х3+0,001Х4 Х1 – доля оборотных средств в

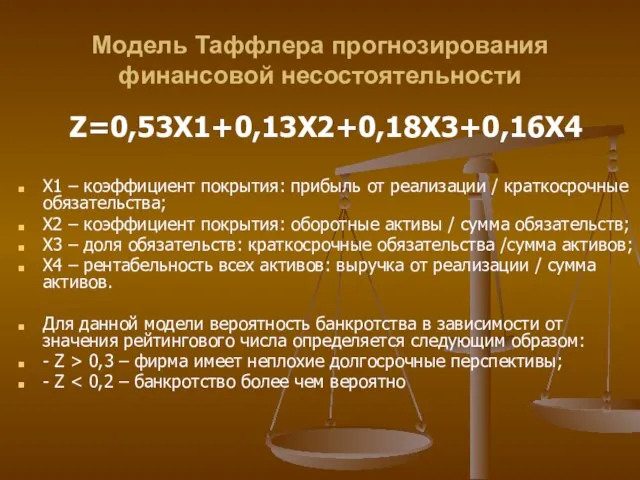

- 46. Модель Таффлера прогнозирования финансовой несостоятельности Z=0,53Х1+0,13Х2+0,18Х3+0,16Х4 Х1 – коэффициент покрытия: прибыль от реализации / краткосрочные обязательства;

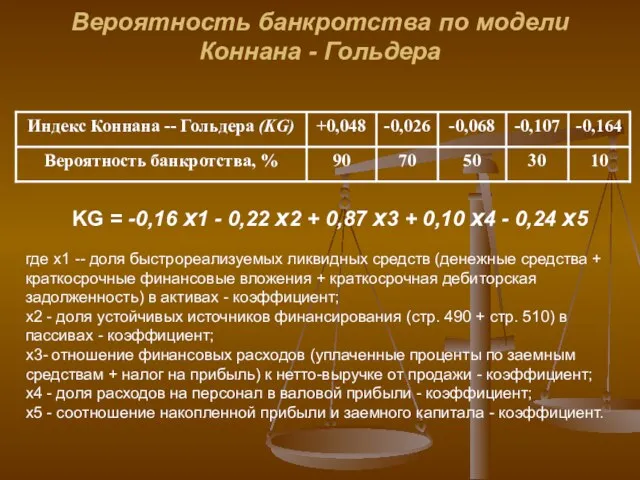

- 47. Вероятность банкротства по модели Коннана - Гольдера KG = -0,16 х1 - 0,22 х2 + 0,87

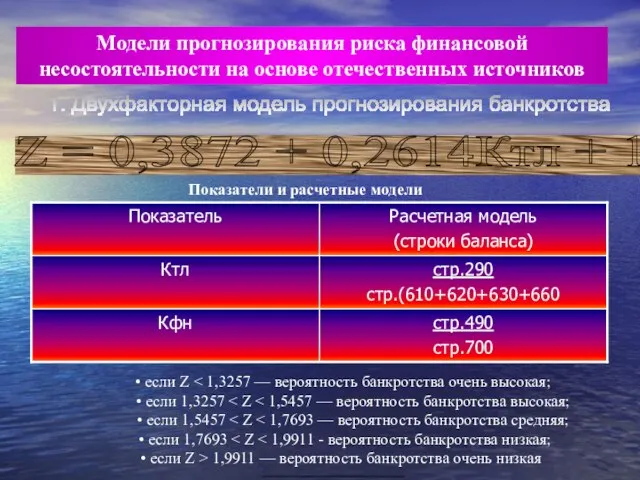

- 48. 1. Двухфакторная модель прогнозирования банкротства Модели прогнозирования риска финансовой несостоятельности на основе отечественных источников Z =

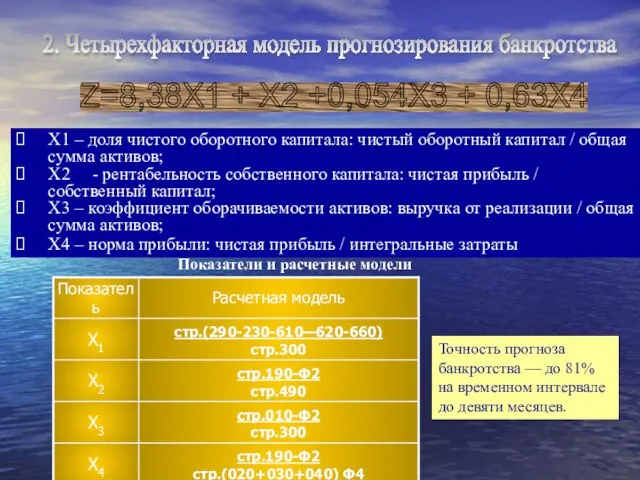

- 49. 2. Четырехфакторная модель прогнозирования банкротства Z=8,38Х1 + Х2 +0,054Х3 + 0,63Х4 Х1 – доля чистого оборотного

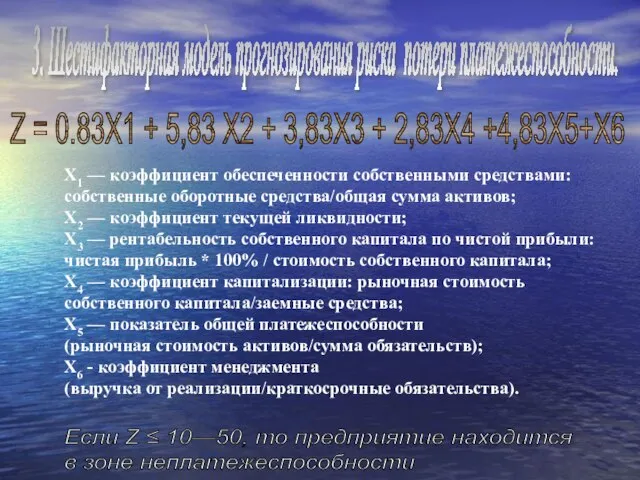

- 50. 3. Шестифакторная модель прогнозирования риска потери платежеспособности. Z = 0.83Х1 + 5,83 Х2 + 3,83Х3 +

- 51. Белорусская дискриминантная факторная модель диагностики риска банкротства предприятий ZБ = 0,111 х1 + 13,239х2 + 1,676х3

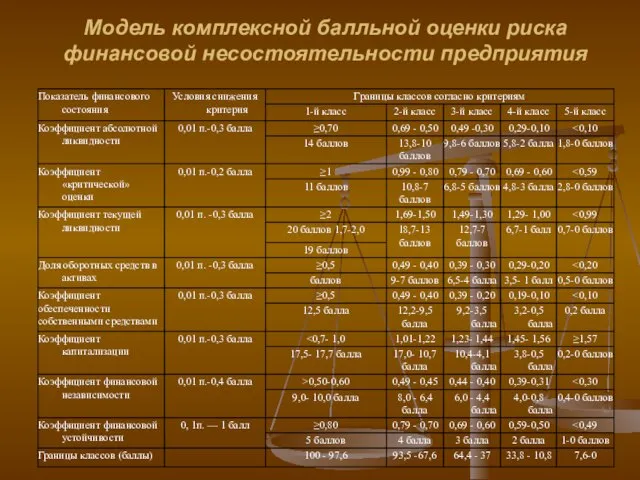

- 52. Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

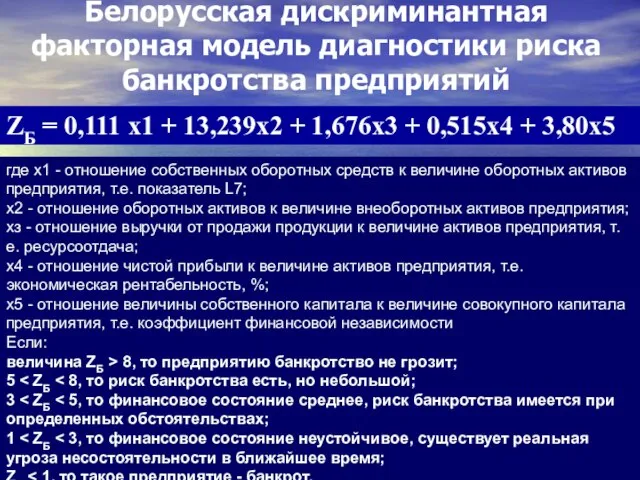

- 53. Классификация уровня финансового состояния

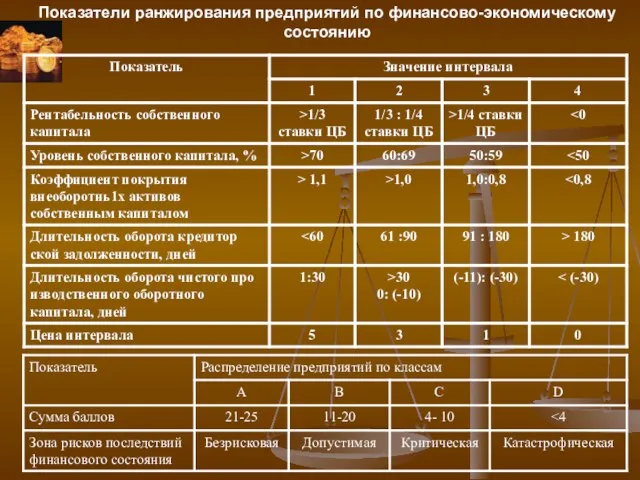

- 54. Показатели ранжирования предприятий по финансово-экономическому состоянию

- 56. Скачать презентацию

Слайд 2Производственный (чистый) риск

Инвестиционный риск

Финансовый риск

Товарный риск

Комплексный риск

Банковский риск

Риск остановки производства

Риск неритмичности работы

Риски

Производственный (чистый) риск

Инвестиционный риск

Финансовый риск

Товарный риск

Комплексный риск

Банковский риск

Риск остановки производства

Риск неритмичности работы

Риски

Слайд 4УРОВЕНЬ ЭКОНОМИЧЕСКОЙ АКТИВНОСТИ И УРОВЕНЬ ЗАНЯТОСТИ НАСЕЛЕНИЯ ВОЗРАСТЕ 15-72 года

УРОВЕНЬ ЭКОНОМИЧЕСКОЙ АКТИВНОСТИ И УРОВЕНЬ ЗАНЯТОСТИ НАСЕЛЕНИЯ ВОЗРАСТЕ 15-72 года

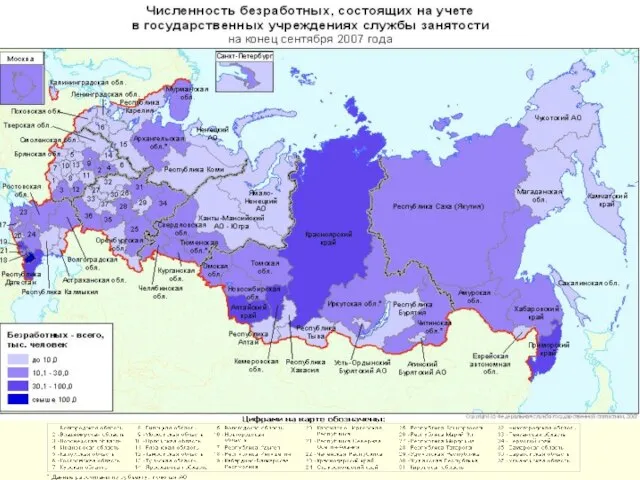

Слайд 5 ЧИСЛЕННОСТЬ ЭКОНОМИЧЕСКИ АКТИВНОГО НАСЕЛЕНИЯ,

ЗАНЯТЫХ И БЕЗРАБОТНЫХ

(тысяч человек)

ЧИСЛЕННОСТЬ ЭКОНОМИЧЕСКИ АКТИВНОГО НАСЕЛЕНИЯ,

ЗАНЯТЫХ И БЕЗРАБОТНЫХ

(тысяч человек)

Слайд 6Действующее законодательство РФ о банкротстве предприятия.

Федеральный закон от 26 октября 2002

Действующее законодательство РФ о банкротстве предприятия.

Федеральный закон от 26 октября 2002

Слайд 7Оценка риска на основе анализа финансового состояния

Финансовое состояние предприятия – это

Оценка риска на основе анализа финансового состояния

Финансовое состояние предприятия – это

Слайд 8ТЕКУЩИЕ АКТИВЫ

Минимальный

риск

Малый

риск

Средний

риск

Высокий

риск

(А1)

Наиболее ликвидные активы:

Деньги в кассе

Деньги на расчетном счете

Краткосрочные финансовые

ТЕКУЩИЕ АКТИВЫ

Минимальный

риск

Малый

риск

Средний

риск

Высокий

риск

(А1)

Наиболее ликвидные активы:

Деньги в кассе

Деньги на расчетном счете

Краткосрочные финансовые

Слайд 9Оценка риска на основе анализа финансового состояния

Финансовое состояние предприятия – это

Оценка риска на основе анализа финансового состояния

Финансовое состояние предприятия – это

Слайд 10Оценка риска на основе анализа финансового состояния

Финансовое состояние предприятия – это

Оценка риска на основе анализа финансового состояния

Финансовое состояние предприятия – это

Слайд 11Причины деловой несостоятельности

По результатам исследования "Dun & Bradstreet" Бригхем Ю., Гапенски

Причины деловой несостоятельности

По результатам исследования "Dun & Bradstreet" Бригхем Ю., Гапенски

Слайд 12ФИНАНСОВОЕ РАВНОВЕСИЕ

Долгосрочная ликвидность (структурная)

Текущая ликвидность

Рентабельность (эффективность)

Обеспечение платежеспособности в любой момент времени

Обеспечение равномерной

ФИНАНСОВОЕ РАВНОВЕСИЕ

Долгосрочная ликвидность (структурная)

Текущая ликвидность

Рентабельность (эффективность)

Обеспечение платежеспособности в любой момент времени

Обеспечение равномерной

Слайд 13УСЛОВИЕ ЛИКВИДНОСТИ

ПРИТОКИ ФИНАНСОВЫХ СРЕДСТВ

ОТТОКИ ФИНАНСОВЫХ СРЕДСТВ

>

Выполнение условия ликвидности вместе с

УСЛОВИЕ ЛИКВИДНОСТИ

ПРИТОКИ ФИНАНСОВЫХ СРЕДСТВ

ОТТОКИ ФИНАНСОВЫХ СРЕДСТВ

>

Выполнение условия ликвидности вместе с

Слайд 14Финансовые коэффициенты платежеспособности

Допустимое значение 0,7÷0,8; желательно L3≈ 1

3. Коэффициент критической оценки

Показывает, какую

Финансовые коэффициенты платежеспособности

Допустимое значение 0,7÷0,8; желательно L3≈ 1

3. Коэффициент критической оценки

Показывает, какую

Слайд 15Финансовые коэффициенты платежеспособности

Финансовые коэффициенты платежеспособности

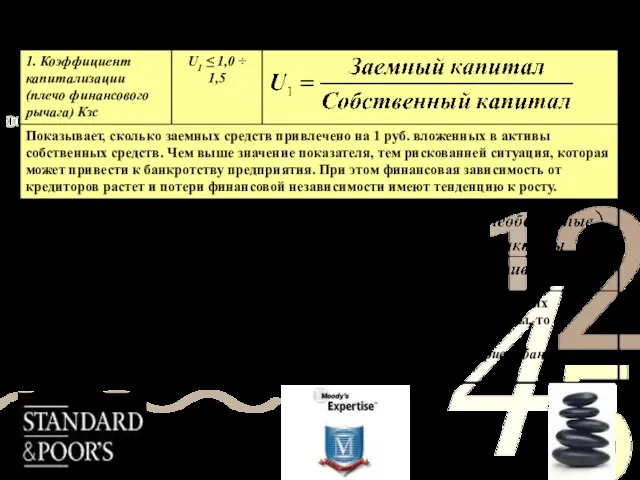

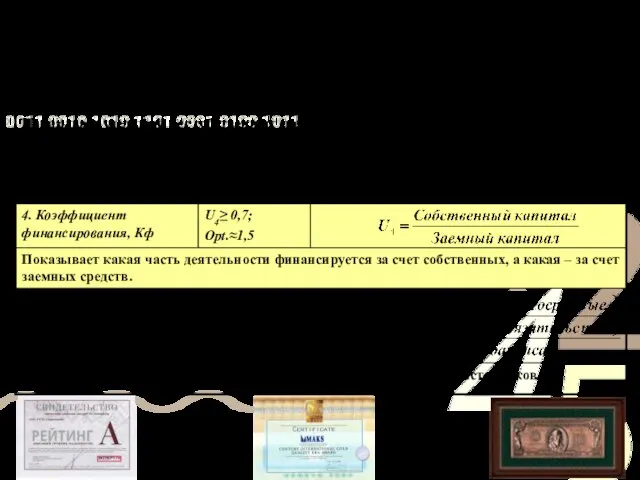

Слайд 16ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Слайд 17ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Слайд 18Запас финансовой прочности

Запас финансовой прочности

Слайд 19Запас финансовой прочности

Запас финансовой прочности

=

Выручка от реализации

-

Порог рентабельности

Выручка от реализации

Запас финансовой прочности

=

Выручка

Запас финансовой прочности

Запас финансовой прочности

=

Выручка от реализации

-

Порог рентабельности

Выручка от реализации

Запас финансовой прочности

=

Выручка

Слайд 20ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)

Показывает эффективность использования собственного капитала

5.Рентабельность собственного капитала

Показывает эффективность использования

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)

Показывает эффективность использования собственного капитала

5.Рентабельность собственного капитала

Показывает эффективность использования

Слайд 21ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)

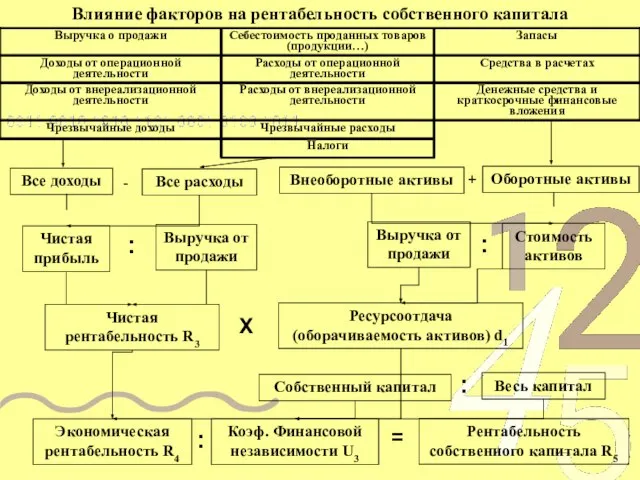

Слайд 22Влияние факторов на рентабельность собственного капитала

Все доходы

Все расходы

Чистая прибыль

Выручка от продажи

Чистая рентабельность

Влияние факторов на рентабельность собственного капитала

Все доходы

Все расходы

Чистая прибыль

Выручка от продажи

Чистая рентабельность

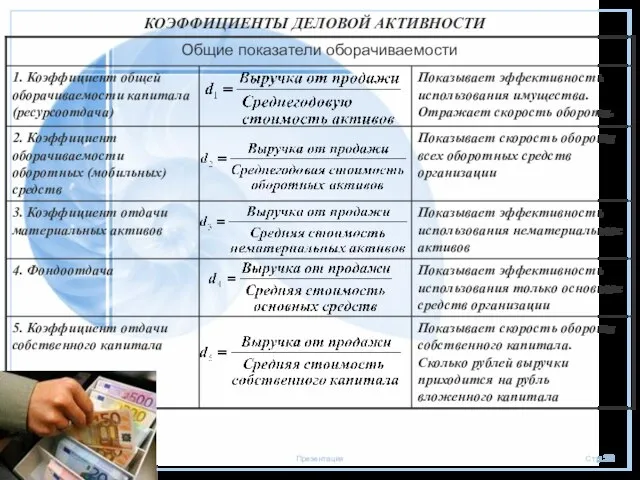

Слайд 23КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

Слайд 24КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

Слайд 25КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

Слайд 26Рейтинги показателей.

Классификация по итогам анализа осуществляется на третьем этапе.

97-100 баллов -

Рейтинги показателей.

Классификация по итогам анализа осуществляется на третьем этапе.

97-100 баллов -

Слайд 28Методы прогнозирования риска банкротства предприятия

"Философский словарь",

МЕТОД (греч. methodos—

буквально “путь к

Методы прогнозирования риска банкротства предприятия

"Философский словарь",

МЕТОД (греч. methodos—

буквально “путь к

Слайд 29Методы прогнозирования риска банкротства предприятия

Банкротство – сложная категория, которую можно рассматривать с

Методы прогнозирования риска банкротства предприятия

Банкротство – сложная категория, которую можно рассматривать с

Слайд 30Завадский С. В., Свидерский В. Н.

Кассационная практика по общеимперскому конкурсному праву и процессу

С.-Петербург, издание

Завадский С. В., Свидерский В. Н. Кассационная практика по общеимперскому конкурсному праву и процессу С.-Петербург, издание

Слайд 31 Под несостоятельностью (банкротством) предприятия понимается признанная арбитражным судом неспособность должника в

Под несостоятельностью (банкротством) предприятия понимается признанная арбитражным судом неспособность должника в

Слайд 32Признаки банкротства

Юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам

Признаки банкротства

Юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам

Слайд 33 Дела о банкротстве рассматриваются арбитражным судом

дело о банкротстве может быть возбуждено

Дела о банкротстве рассматриваются арбитражным судом

дело о банкротстве может быть возбуждено

Слайд 34связаны с общеэкономической ситуацией в стране и трудно поддаются регулированию со стороны

связаны с общеэкономической ситуацией в стране и трудно поддаются регулированию со стороны

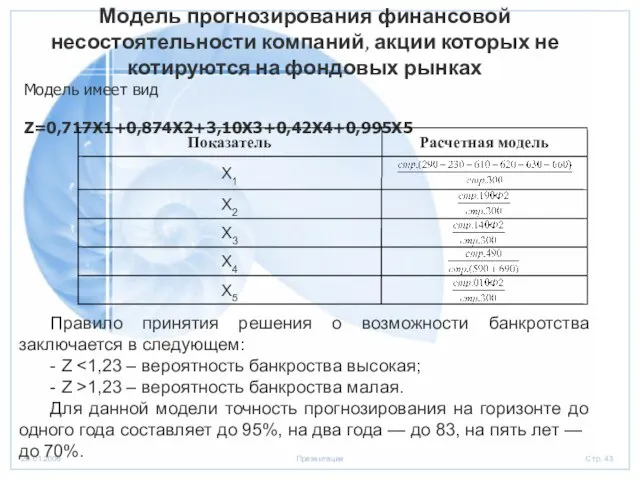

Слайд 35Структура баланса предприятия признается неудовлетворительной, а предприятие – неплатежеспособным, если выполняется одно

Структура баланса предприятия признается неудовлетворительной, а предприятие – неплатежеспособным, если выполняется одно

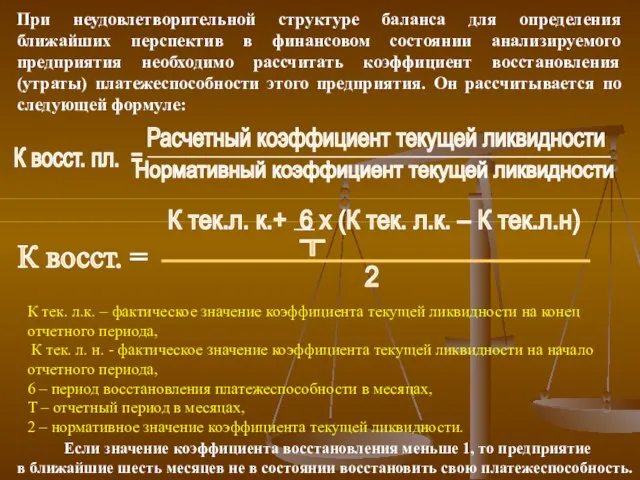

Слайд 36При неудовлетворительной структуре баланса для определения ближайших перспектив в финансовом состоянии анализируемого

При неудовлетворительной структуре баланса для определения ближайших перспектив в финансовом состоянии анализируемого

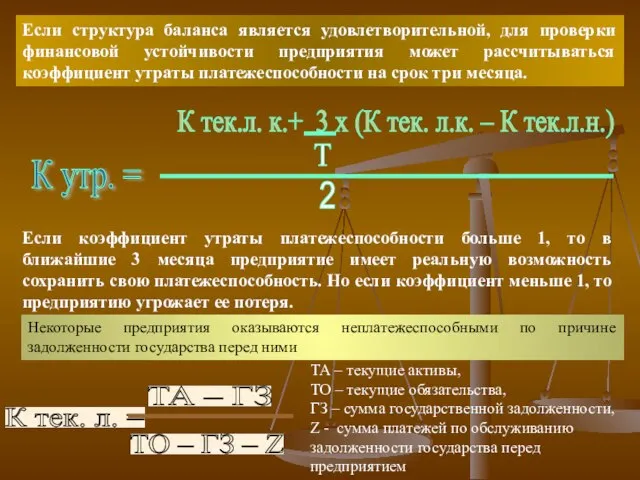

Слайд 37Если структура баланса является удовлетворительной, для проверки финансовой устойчивости предприятия может рассчитываться

Если структура баланса является удовлетворительной, для проверки финансовой устойчивости предприятия может рассчитываться

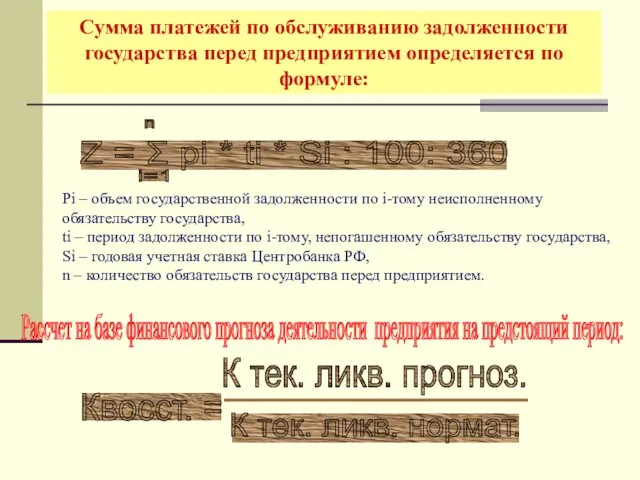

Слайд 38Сумма платежей по обслуживанию задолженности государства перед предприятием определяется по формуле:

Pi –

Сумма платежей по обслуживанию задолженности государства перед предприятием определяется по формуле:

Pi –

Слайд 39Метод анализа денежных потоков

Поступления средств

Расходы

Сальдо

поступлений

и расходов

Наличие средств на

Метод анализа денежных потоков

Поступления средств

Расходы

Сальдо

поступлений

и расходов

Наличие средств на

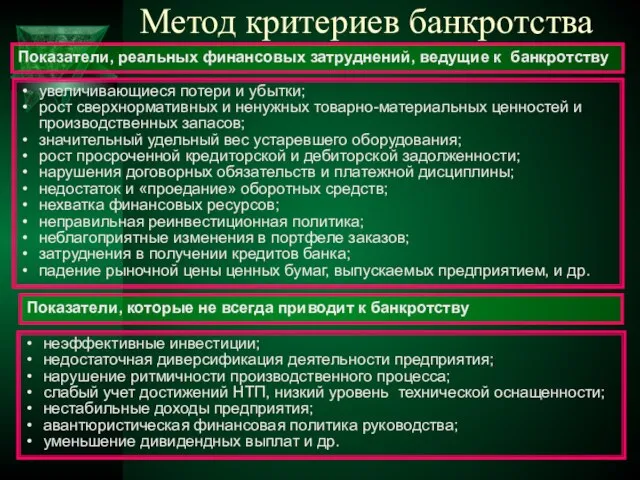

Слайд 40Метод критериев банкротства

Показатели, реальных финансовых затруднений, ведущие к банкротству

увеличивающиеся потери и

Метод критериев банкротства

Показатели, реальных финансовых затруднений, ведущие к банкротству

увеличивающиеся потери и

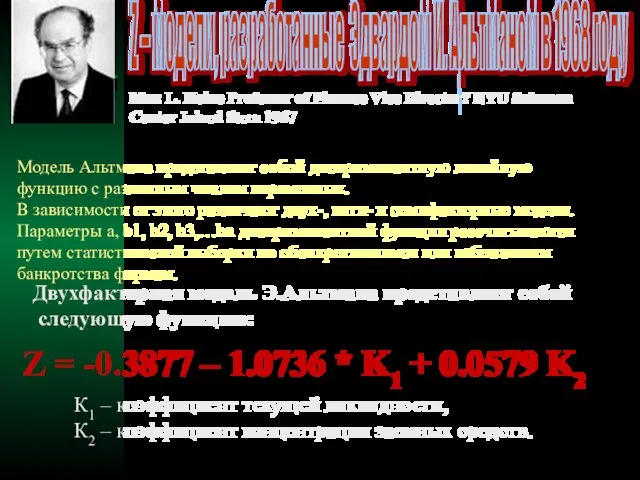

Слайд 41Z – модели, разработанные Эдвардом И. Альтманом в 1968 году

Модель Альтмана представляет

Z – модели, разработанные Эдвардом И. Альтманом в 1968 году

Модель Альтмана представляет

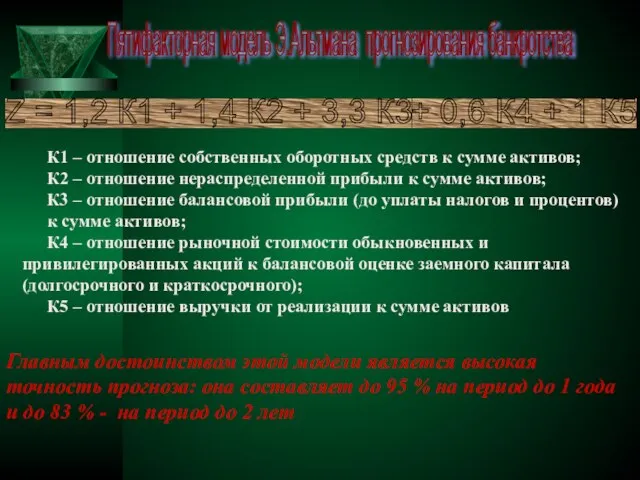

Слайд 42Пятифакторная модель Э.Альтмана прогнозирования банкротства

К1 – отношение собственных оборотных средств к

Пятифакторная модель Э.Альтмана прогнозирования банкротства

К1 – отношение собственных оборотных средств к

Слайд 43Правило принятия решения о возможности банкротства заключается в следующем:

- Z <1,23 –

Правило принятия решения о возможности банкротства заключается в следующем:

- Z <1,23 –

Слайд 44Пятифакторная модель У. Бивера

Модель дает возможность оценить финансовое состояние фирмы с точки

Пятифакторная модель У. Бивера

Модель дает возможность оценить финансовое состояние фирмы с точки

Слайд 45Модель Лиса прогнозирования финансовой несостоятельности.

Конструкция модели имеет вид

Z=0.063Х1+0,092Х2+0,057Х3+0,001Х4

Х1 – доля оборотных

Модель Лиса прогнозирования финансовой несостоятельности.

Конструкция модели имеет вид

Z=0.063Х1+0,092Х2+0,057Х3+0,001Х4

Х1 – доля оборотных

Слайд 46Модель Таффлера прогнозирования финансовой несостоятельности

Z=0,53Х1+0,13Х2+0,18Х3+0,16Х4

Х1 – коэффициент покрытия: прибыль от реализации /

Модель Таффлера прогнозирования финансовой несостоятельности

Z=0,53Х1+0,13Х2+0,18Х3+0,16Х4

Х1 – коэффициент покрытия: прибыль от реализации /

Слайд 47Вероятность банкротства по модели Коннана - Гольдера

KG = -0,16 х1 - 0,22

Вероятность банкротства по модели Коннана - Гольдера

KG = -0,16 х1 - 0,22

Слайд 481. Двухфакторная модель прогнозирования банкротства

Модели прогнозирования риска финансовой несостоятельности на основе

1. Двухфакторная модель прогнозирования банкротства

Модели прогнозирования риска финансовой несостоятельности на основе

Слайд 492. Четырехфакторная модель прогнозирования банкротства

Z=8,38Х1 + Х2 +0,054Х3 + 0,63Х4

Х1

2. Четырехфакторная модель прогнозирования банкротства

Z=8,38Х1 + Х2 +0,054Х3 + 0,63Х4

Х1

Слайд 503. Шестифакторная модель прогнозирования риска потери платежеспособности.

Z = 0.83Х1 + 5,83

3. Шестифакторная модель прогнозирования риска потери платежеспособности.

Z = 0.83Х1 + 5,83

Слайд 51Белорусская дискриминантная факторная модель диагностики риска банкротства предприятий

ZБ = 0,111 х1

Белорусская дискриминантная факторная модель диагностики риска банкротства предприятий

ZБ = 0,111 х1

Слайд 52Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

Слайд 53Классификация уровня финансового состояния

Классификация уровня финансового состояния

Слайд 54Показатели ранжирования предприятий по финансово-экономическому состоянию

Показатели ранжирования предприятий по финансово-экономическому состоянию

Дополнительная образовательная программа Изобразительное искусство и компьютер

Дополнительная образовательная программа Изобразительное искусство и компьютер Ордена и медали Великой Отечественной войны

Ордена и медали Великой Отечественной войны Аппаратно-программный комплекс Scan-Parus

Аппаратно-программный комплекс Scan-Parus Академия новостей Academ.info

Академия новостей Academ.info Жас төрешілер мектебі

Жас төрешілер мектебі Панкреатит у собак и кошек

Панкреатит у собак и кошек Физиология высшей нервной деятельности

Физиология высшей нервной деятельности Вторая жизнь бумаги

Вторая жизнь бумаги Порядок составления бухгалтерских отчетов

Порядок составления бухгалтерских отчетов Связь поколений

Связь поколений Урок презентация на тему Профилактика простуд-ных заболеваний

Урок презентация на тему Профилактика простуд-ных заболеваний  Коммуникативное поведение Путина В.В

Коммуникативное поведение Путина В.В Лицензирование в сфере внешней торговли товарами. Раздел 1. Тема 1.2

Лицензирование в сфере внешней торговли товарами. Раздел 1. Тема 1.2 Рекламные возможности на Курском вокзале

Рекламные возможности на Курском вокзале Презентация на тему Собирающие линзы

Презентация на тему Собирающие линзы  Beauty Formula

Beauty Formula Билингвальный профориентационный проект. АтомГлосс. Удомля, школа №5

Билингвальный профориентационный проект. АтомГлосс. Удомля, школа №5 Вырасти дерево

Вырасти дерево 5 октября - День учителя

5 октября - День учителя Терроризм – угроза обществу.

Терроризм – угроза обществу. Программа экономических реформ на 2010-2014 годы

Программа экономических реформ на 2010-2014 годы Дед мороз И Снегурочка

Дед мороз И Снегурочка Электроёмкость. Конденсаторы

Электроёмкость. Конденсаторы Презентация на тему Хронология жизни и творчества Иван Алексеевич Бунин

Презентация на тему Хронология жизни и творчества Иван Алексеевич Бунин Коллоидная химия.ppt

Коллоидная химия.ppt Детство, опалённое войной.

Детство, опалённое войной. Регистрация юридического лица через портал Госуслуги

Регистрация юридического лица через портал Госуслуги Детский технопарк Кванториум Сампо. Образец презентации

Детский технопарк Кванториум Сампо. Образец презентации