- Лекции__1_и_2

Содержание

- 2. Общие сведения о дисциплине Количество семестров 1 Экзамен: Экзаменационный тест 12 лекций (24 час.) 24 практик

- 3. Тема 1. Экономическая сущность и структура активов юридических и физических лиц Экономическая сущность и структура активов

- 4. Экономическая сущность и структура активов юридических и физических лиц

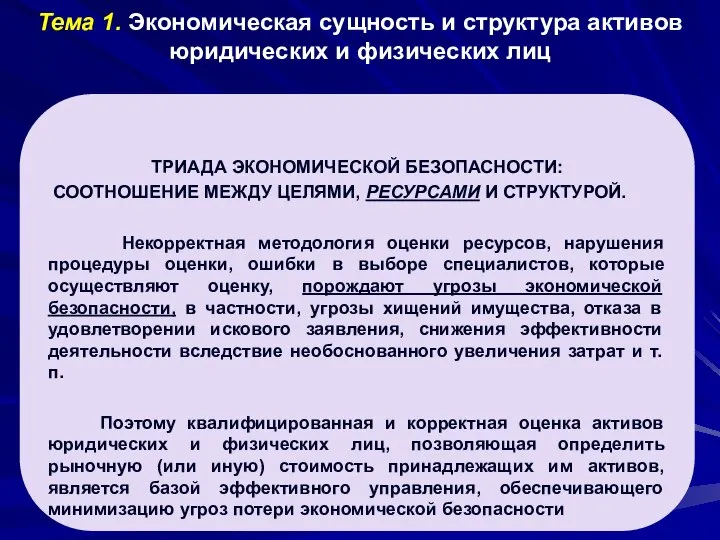

- 5. Тема 1. Экономическая сущность и структура активов юридических и физических лиц ТРИАДА ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ: СООТНОШЕНИЕ МЕЖДУ

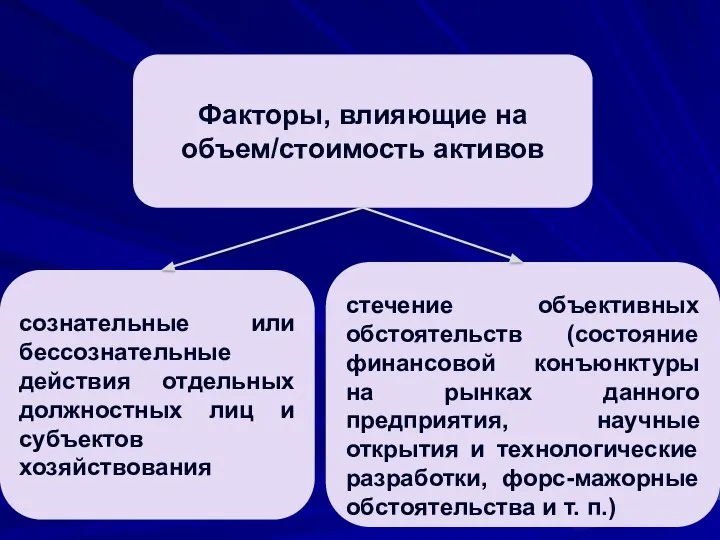

- 6. Факторы, влияющие на объем/стоимость активов сознательные или бессознательные действия отдельных должностных лиц и субъектов хозяйствования стечение

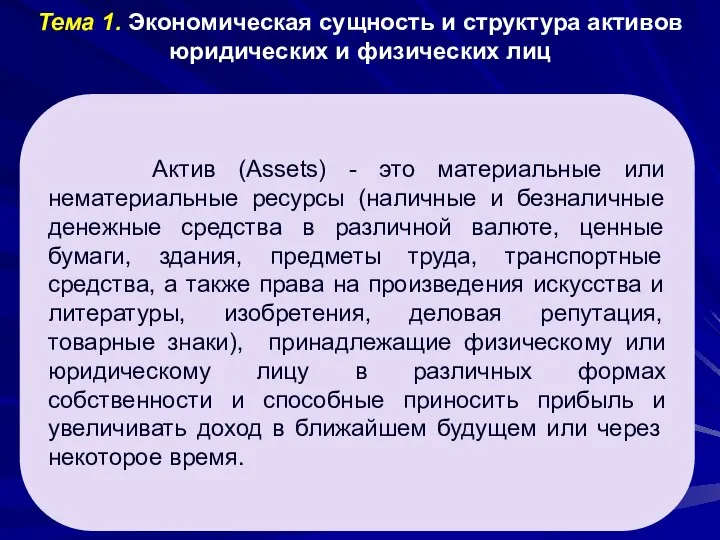

- 7. Тема 1. Экономическая сущность и структура активов юридических и физических лиц Актив (Assets) - это материальные

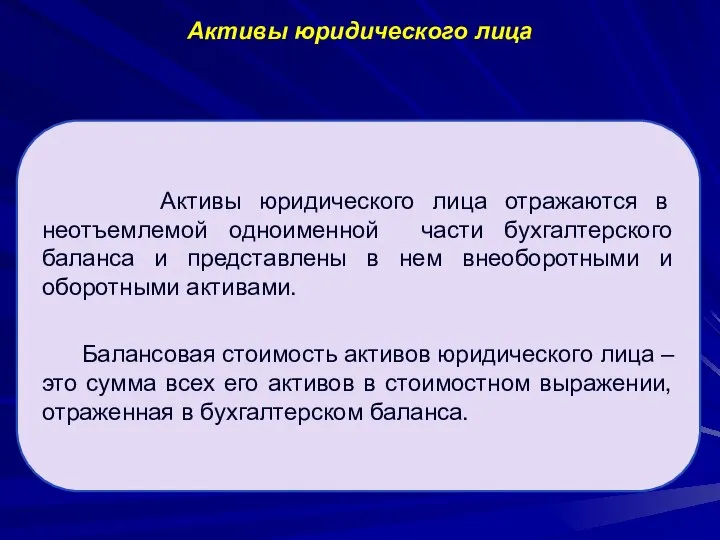

- 8. Активы юридического лица Активы юридического лица отражаются в неотъемлемой одноименной части бухгалтерского баланса и представлены в

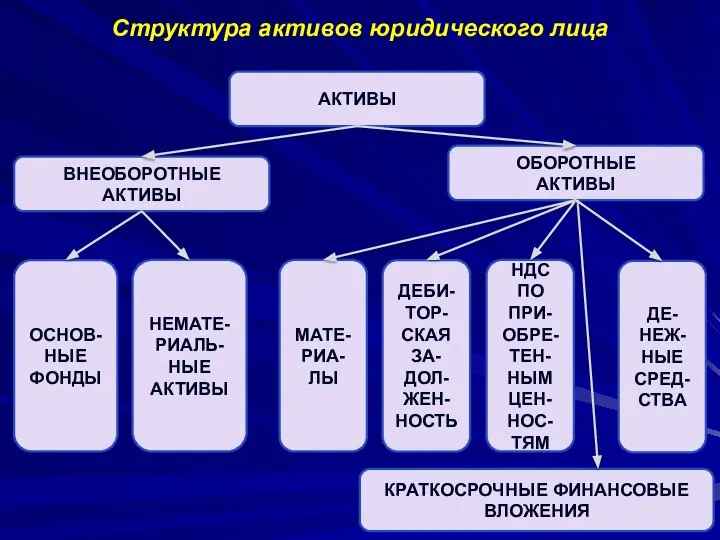

- 9. Структура активов юридического лица АКТИВЫ ВНЕОБОРОТНЫЕ АКТИВЫ ОБОРОТНЫЕ АКТИВЫ ОСНОВ-НЫЕ ФОНДЫ НЕМАТЕ-РИАЛЬ-НЫЕ АКТИВЫ МАТЕ-РИА-ЛЫ ДЕБИ-ТОР-СКАЯ ЗА-ДОЛ-ЖЕН-НОСТЬ

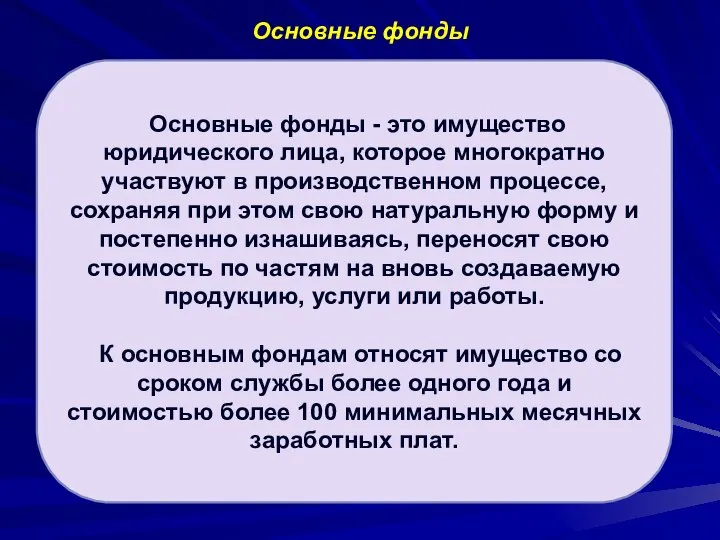

- 10. Основные фонды Основные фонды - это имущество юридического лица, которое многократно участвуют в производственном процессе, сохраняя

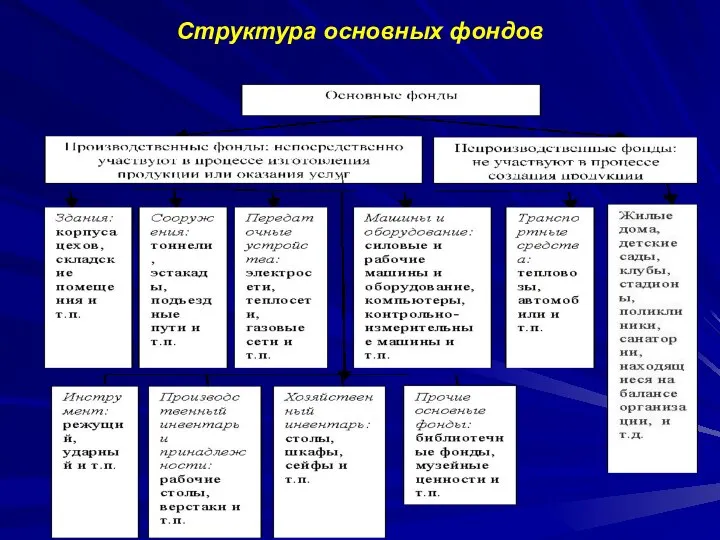

- 11. Структура основных фондов

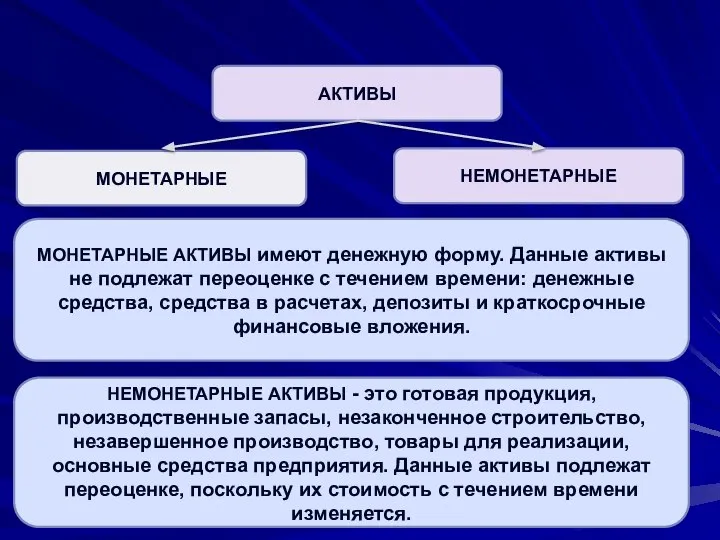

- 12. АКТИВЫ МОНЕТАРНЫЕ НЕМОНЕТАРНЫЕ МОНЕТАРНЫЕ АКТИВЫ имеют денежную форму. Данные активы не подлежат переоценке с течением времени:

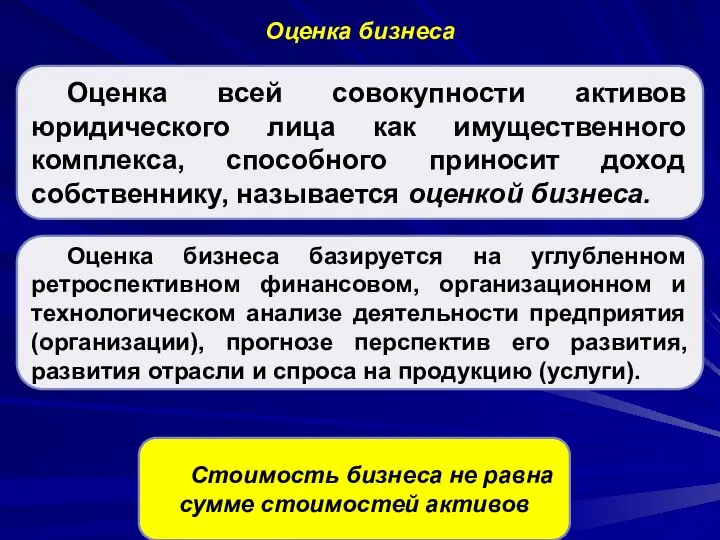

- 13. Оценка бизнеса Оценка всей совокупности активов юридического лица как имущественного комплекса, способного приносит доход собственнику, называется

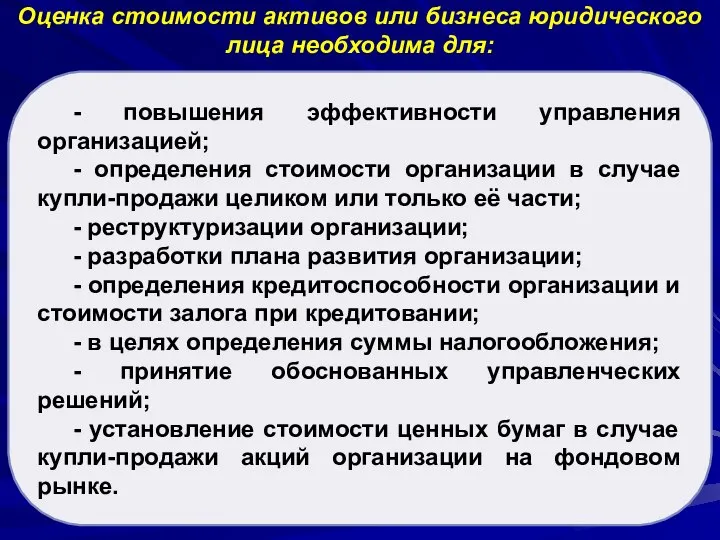

- 14. Оценка стоимости активов или бизнеса юридического лица необходима для: - повышения эффективности управления организацией; - определения

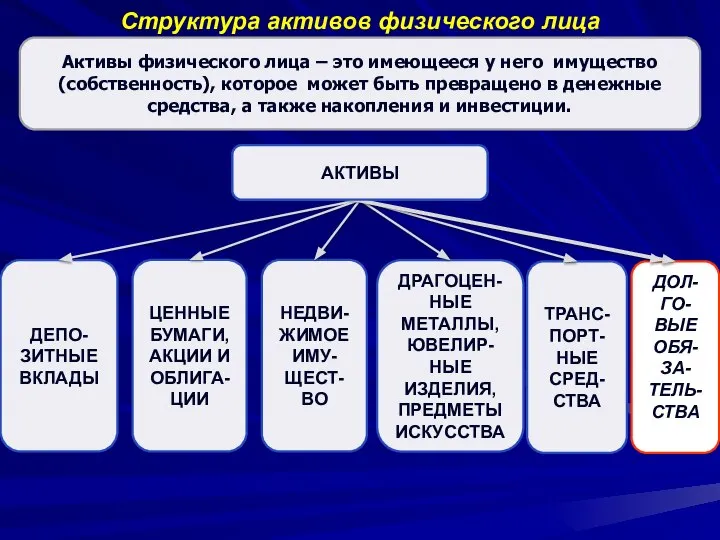

- 15. Структура активов физического лица АКТИВЫ ДЕПО-ЗИТНЫЕ ВКЛАДЫ ЦЕННЫЕ БУМАГИ, АКЦИИ И ОБЛИГА-ЦИИ НЕДВИ- ЖИМОЕ ИМУ- ЩЕСТ-

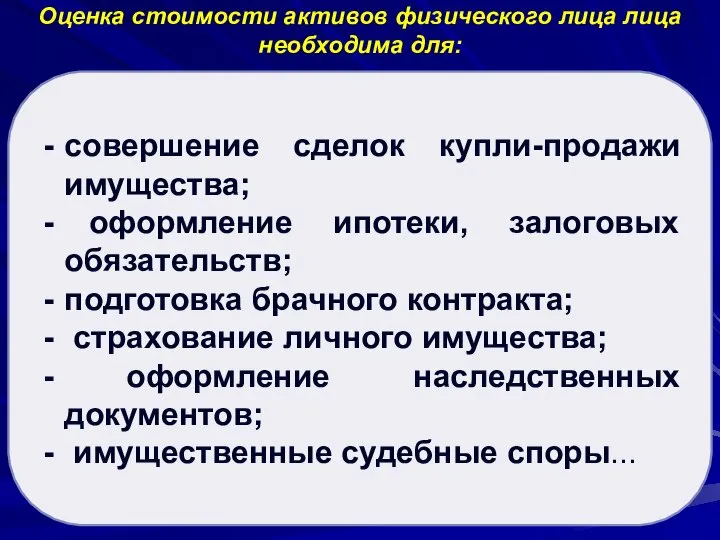

- 16. Оценка стоимости активов физического лица лица необходима для: совершение сделок купли-продажи имущества; оформление ипотеки, залоговых обязательств;

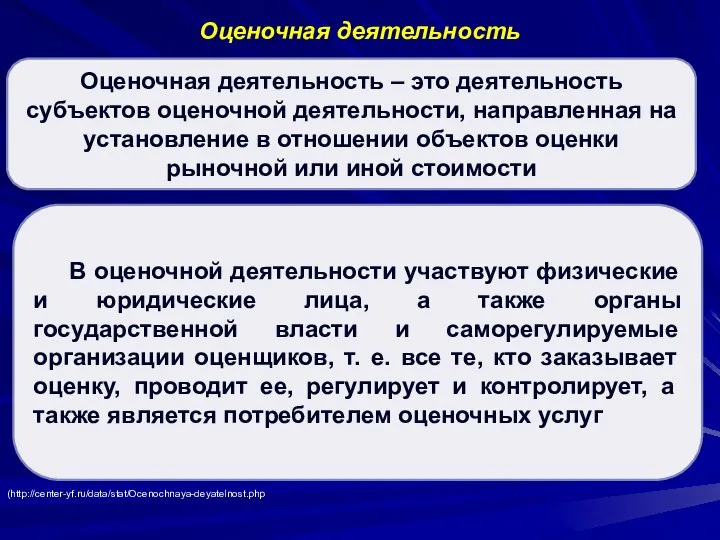

- 17. Оценочная деятельность (http://center-yf.ru/data/stat/Ocenochnaya-deyatelnost.php Оценочная деятельность – это деятельность субъектов оценочной деятельности, направленная на установление в отношении

- 18. http://rrg.ru/technology/cost Виды стоимости РЫНОЧНАЯ ИНВЕСТИЦИОННАЯ ЛИКВИДАЦИОННАЯ УТИЛИЗАЦИОННАЯ ВОССТАНОВИТЕЛЬНАЯ КАДАСТРОВАЯ

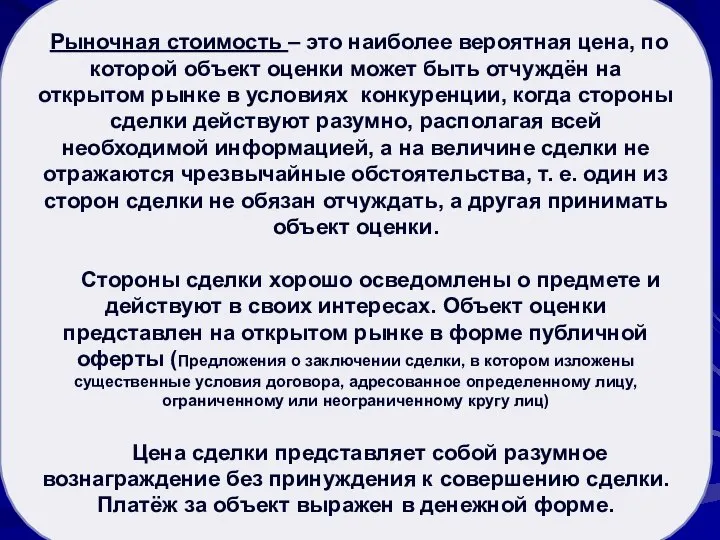

- 19. Рыночная стоимость активов Рыночная стоимость – это наиболее вероятная цена, по которой объект оценки может быть

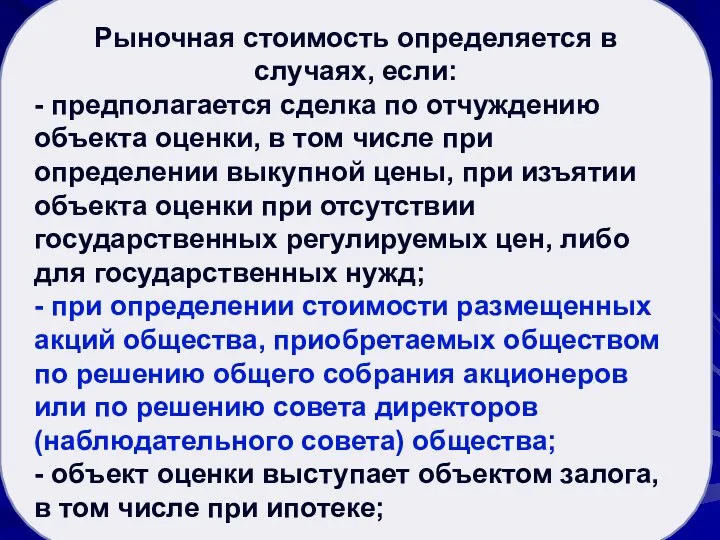

- 20. Рыночная стоимость активов Рыночная стоимость определяется в случаях, если: - предполагается сделка по отчуждению объекта оценки,

- 21. Рыночная стоимость активов - при внесении неденежных вкладов в уставный (складочный) капитал, при определении стоимости безвозмездно

- 22. Рыночная стоимость активов Кадастровая стоимость - стоимость объекта недвижимости, определенная в порядке, предусмотренном федеральным законодательством, в

- 23. Рыночная стоимость активов Кадастровая стоимость земли = налоговая база по земельному налогу В 2017 году из-за

- 24. Рыночная стоимость активов Инвестиционная стоимость – стоимость имущества для конкретного инвестора или класса инвесторов при установленных

- 25. Рыночная стоимость активов Инвестиционная стоимость определяется в случаях: - если предполагается совершение сделки с объектом оценки

- 26. Рыночная стоимость активов Ликвидационная стоимость - наиболее вероятная цена, по которой объект оценки может быть отчужден

- 27. Рыночная стоимость активов Утилизационная стоимость - наиболее вероятная цена, по которой объект оценки может быть отчужден

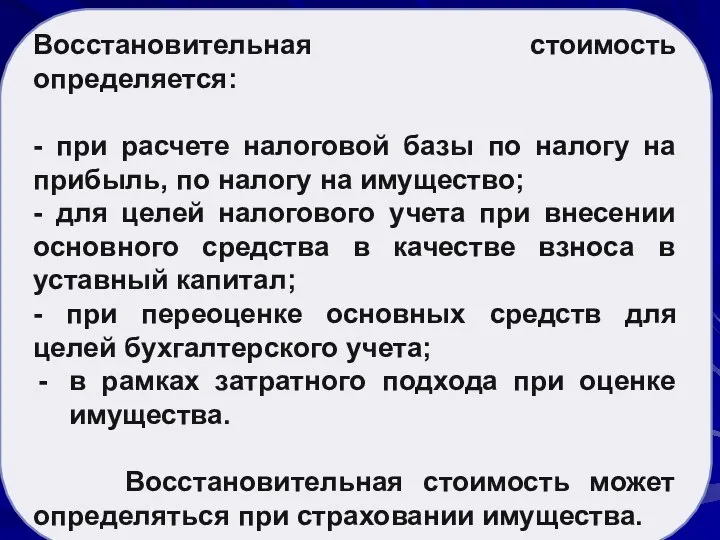

- 28. Рыночная стоимость активов Восстановительная стоимость (стоимость воспроизводства и замещения) – сумма затрат в рыночных ценах, существующих

- 29. Рыночная стоимость активов Восстановительная стоимость определяется: - при расчете налоговой базы по налогу на прибыль, по

- 30. 2. Сущность независимой экспертизы стоимости активов и ее основные элементы

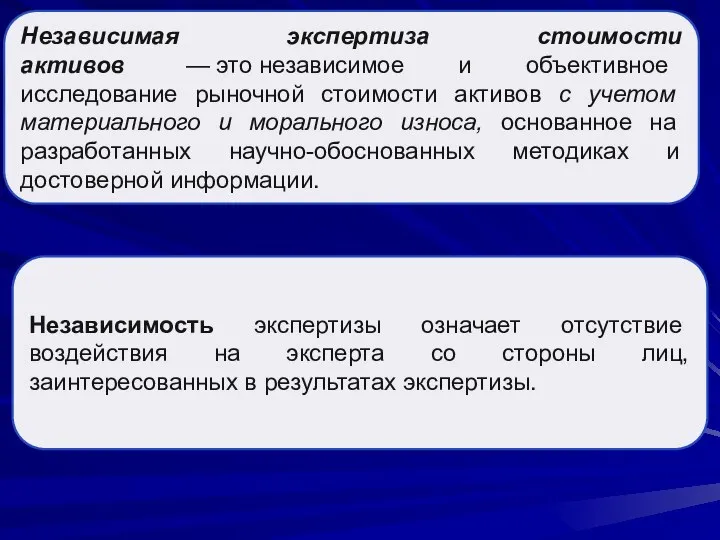

- 31. Независимая экспертиза стоимости активов — это независимое и объективное исследование рыночной стоимости активов с учетом материального

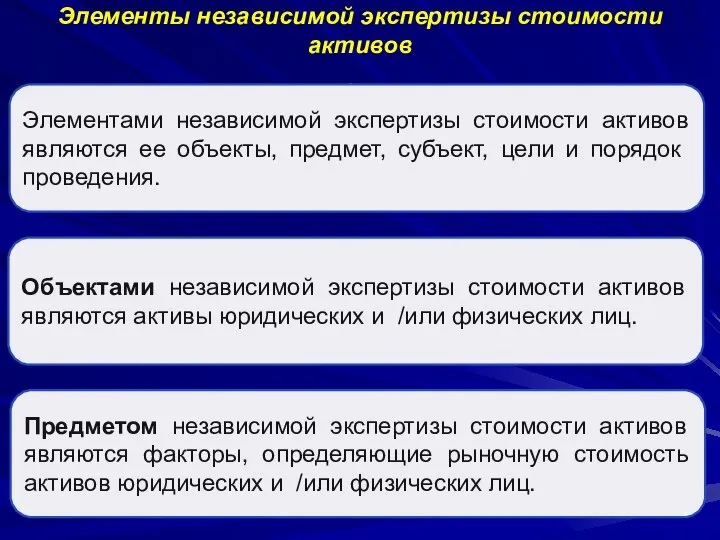

- 32. Элементы независимой экспертизы стоимости активов . Элементами независимой экспертизы стоимости активов являются ее объекты, предмет, субъект,

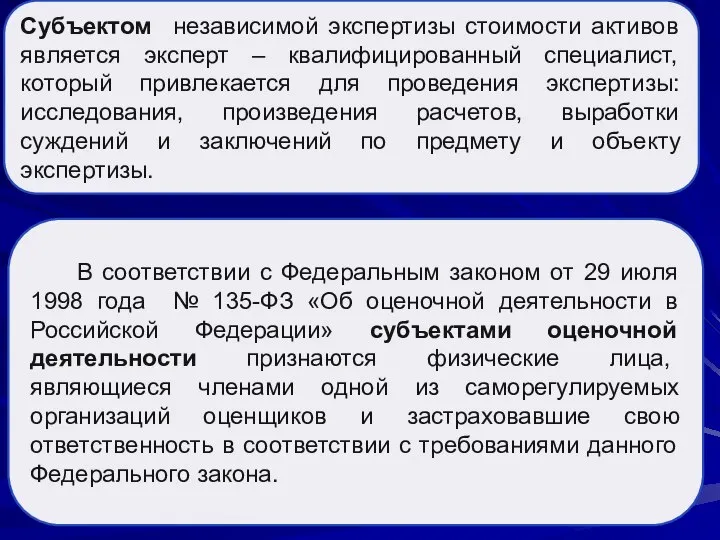

- 33. Субъектом независимой экспертизы стоимости активов является эксперт – квалифицированный специалист, который привлекается для проведения экспертизы: исследования,

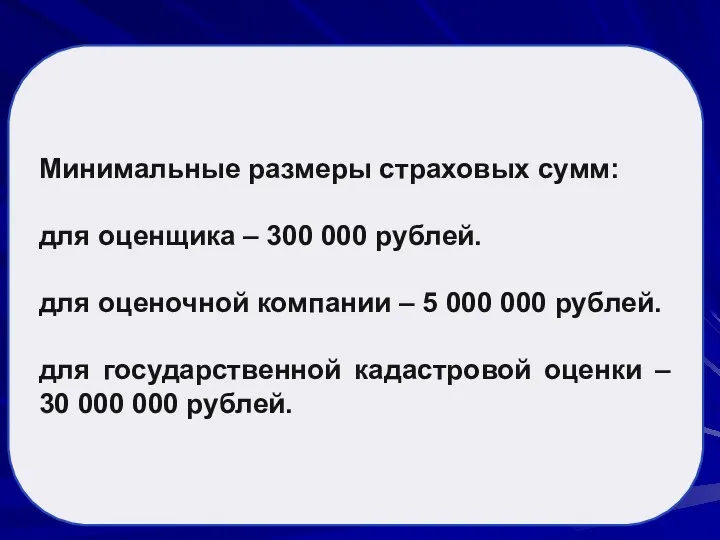

- 34. Минимальные размеры страховых сумм: для оценщика – 300 000 рублей. для оценочной компании – 5 000

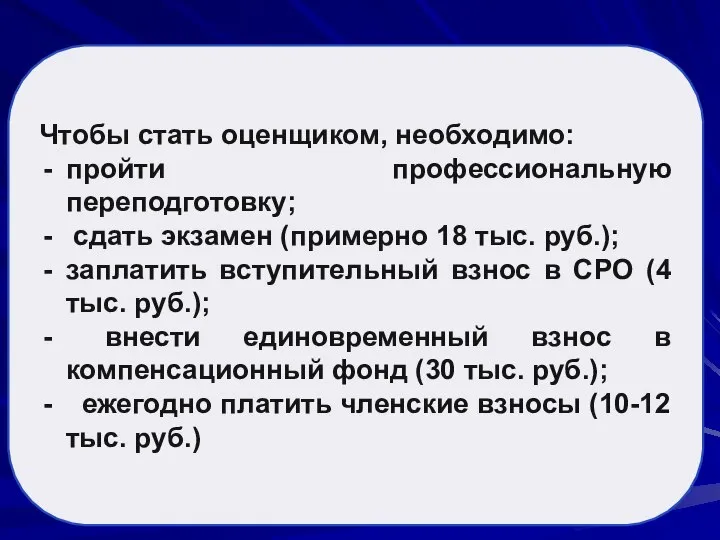

- 35. Чтобы стать оценщиком, необходимо: пройти профессиональную переподготовку; сдать экзамен (примерно 18 тыс. руб.); заплатить вступительный взнос

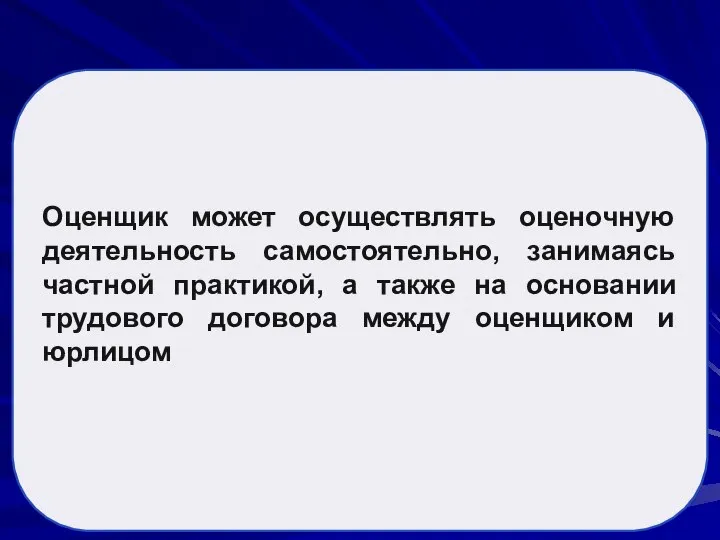

- 36. Оценщик может осуществлять оценочную деятельность самостоятельно, занимаясь частной практикой, а также на основании трудового договора между

- 37. Кодекс профессиональной этики оценщиков (Кодекс этики НП СРО "Деловой Союз Оценщиков«) 1. Ни при каких обстоятельствах

- 38. Кодекс профессиональной этики оценщиков 4. Оказывать профессиональные услуги исходя из тех сроков выполнения работ, которые являются

- 39. Кодекс профессиональной этики оценщиков 6. Не допускать искажений информации в отчетах об оценке и не скрывать

- 40. Кодекс профессиональной этики оценщиков 8. В своих взаимоотношениях со всеми участниками рынка руководствоваться профессиональной честностью, не

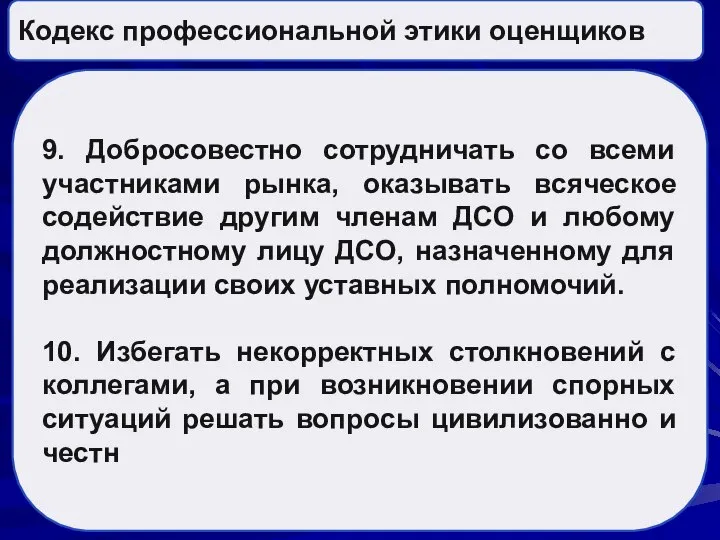

- 41. Кодекс профессиональной этики оценщиков 9. Добросовестно сотрудничать со всеми участниками рынка, оказывать всяческое содействие другим членам

- 42. Заключение независимой экспертизы полная информация об организации, проводящей экспертизу Печать организации Название документа Дата составления документа,

- 43. 3. Правовые основы оценочной деятельности

- 44. Нормативная база оценочной деятельности Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации»

- 45. В соответствии с Федеральным законом от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в

- 46. Страхование ответственности оценщиков Объектом страхования по договору обязательного страхования ответственности оценщика при осуществлении оценочной деятельности являются

- 47. Страховым случаем по договору обязательного страхования ответственности является установленный вступившим в законную силу решением арбитражного суда

- 48. Председатель СК РФ Александр Бастрыкин: необходимо ввести уголовную ответственность оценщиков за заведомо завышенную или заниженную стоимость

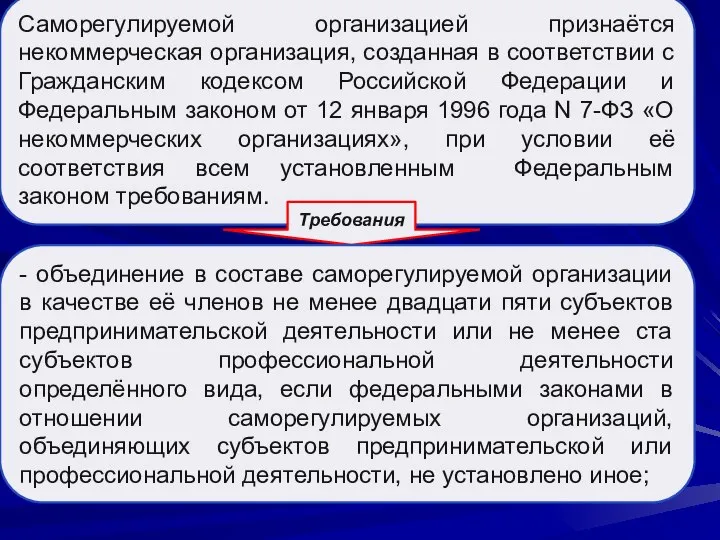

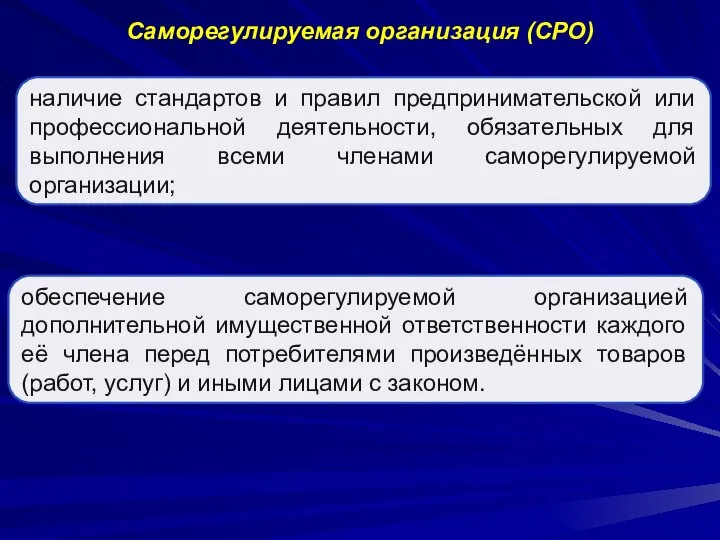

- 49. Саморегулируемая организация (СРО) Саморегулируемой организацией признаётся некоммерческая организация, созданная в соответствии с Гражданским кодексом Российской Федерации

- 50. Саморегулируемая организация (СРО) наличие стандартов и правил предпринимательской или профессиональной деятельности, обязательных для выполнения всеми членами

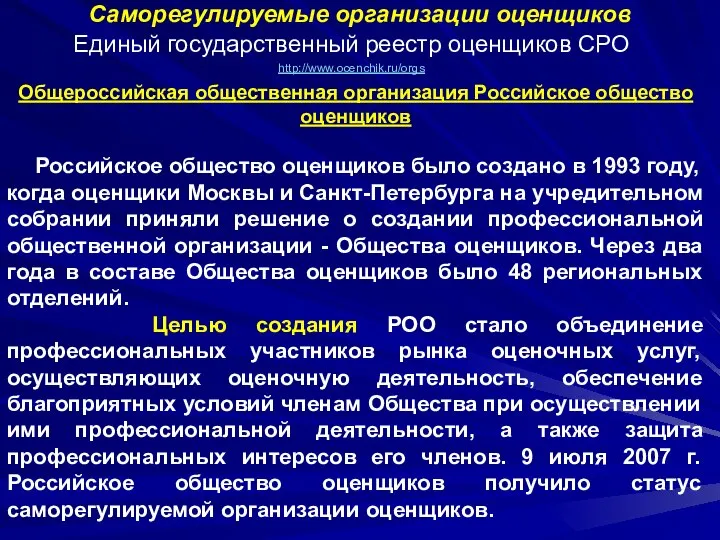

- 51. Саморегулируемые организации оценщиков Единый государственный реестр оценщиков СРО http://www.ocenchik.ru/orgs Общероссийская общественная организация Российское общество оценщиков Российское

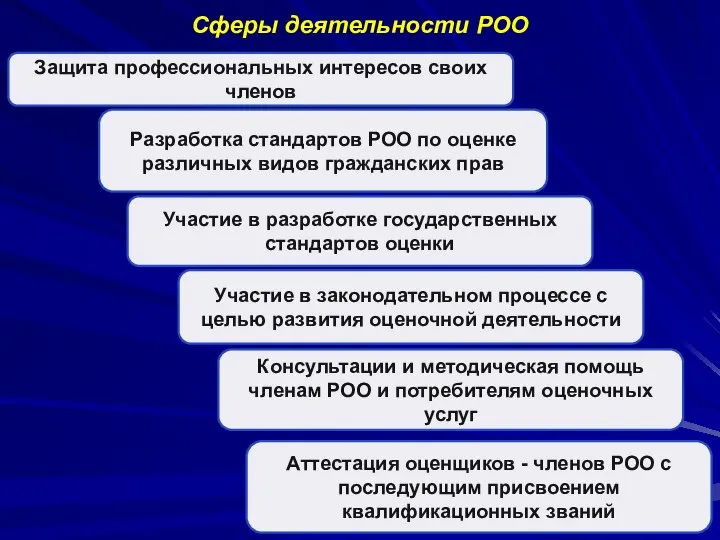

- 52. Сферы деятельности РОО Защита профессиональных интересов своих членов Разработка стандартов РОО по оценке различных видов гражданских

- 53. Сферы деятельности РОО Сертификация оценочных фирм, предпринимателей без образования юридического лица Аккредитация оценочных фирм и предпринимателей

- 54. Консультации потребителям оценочных услуг по подбору оценщиков и оценочных фирм Подготовка и проведение конгрессов, международных и

- 55. Порядок проведения независимой судебной экспертизы стоимости активов Обоснованное ходатайство лица, заинтересованного в проведении экспертизы Вынесение судом

- 56. Порядок проведения независимой внесудебной экспертизы стоимости активов по инициативе юридического или физического лица заключение договора о

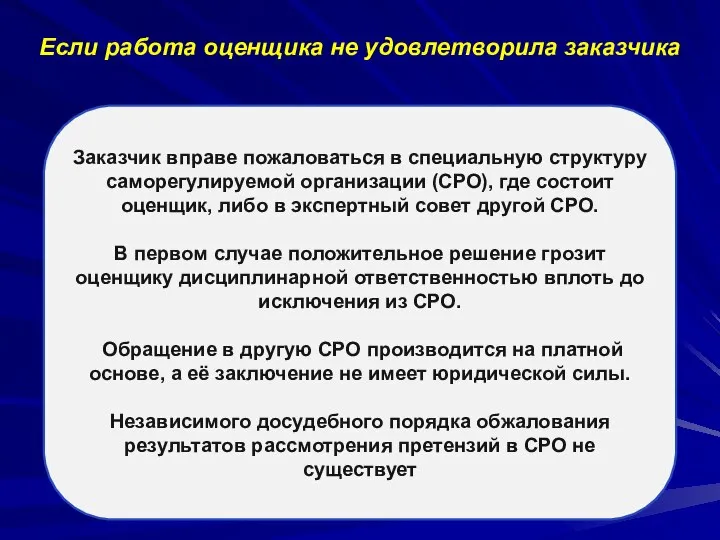

- 57. Если работа оценщика не удовлетворила заказчика Заказчик вправе пожаловаться в специальную структуру саморегулируемой организации (СРО), где

- 58. Федеральные стандарты оценки (ФСО) - стандарты , которые утверждаются Министерством экономического развития РФ по представлению Национального

- 59. Управление оценочной деятельностью в РФ Министерство экономического развития РФ «Национальный Совет по оценочной деятельности» (НСОД) —

- 60. Федеральные стандарты оценки (ФСО) (утверждены приказами Минобрразвития) ФСО № 1 – Общие понятия оценки, подходы и

- 61. Федеральные стандарты оценки (ФСО) (утверждены приказами Минобрразвития) ФСО № 5 – Порядок проведения экспертизы, требования к

- 62. Федеральные стандарты оценки (ФСО) (утверждены приказами Минобрразвития) ФСО № 10 – Оценка стоимости машин и оборудования

- 63. Подходы к оценке: сравнительный, доходный , затратный В рамках сравнительного подхода применяются различные методы, основанные как

- 64. Подходы к оценке: сравнительный, доходный , затратный В рамках доходного подхода применяются различные методы, основанные на

- 65. Подходы к оценке: сравнительный, доходный , затратный В рамках затратного подхода применяются различные методы, основанные на

- 66. Задание Изучить Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (последняя редакция)

- 68. Скачать презентацию

Слайд 2Общие сведения о дисциплине

Количество семестров

1

Экзамен:

Экзаменационный тест

12 лекций (24 час.)

24 практик (48 час.)

2

Общие сведения о дисциплине

Количество семестров

1

Экзамен:

Экзаменационный тест

12 лекций (24 час.)

24 практик (48 час.)

2

Слайд 3Тема 1. Экономическая сущность и структура активов юридических и физических лиц

Экономическая сущность

Тема 1. Экономическая сущность и структура активов юридических и физических лиц

Экономическая сущность

Слайд 4

Экономическая сущность и структура активов юридических и физических лиц

Экономическая сущность и структура активов юридических и физических лиц

Слайд 5Тема 1. Экономическая сущность и структура активов юридических и физических лиц

ТРИАДА ЭКОНОМИЧЕСКОЙ

Тема 1. Экономическая сущность и структура активов юридических и физических лиц

ТРИАДА ЭКОНОМИЧЕСКОЙ

Слайд 6Факторы, влияющие на объем/стоимость активов

сознательные или бессознательные действия отдельных должностных лиц и

Факторы, влияющие на объем/стоимость активов

сознательные или бессознательные действия отдельных должностных лиц и

Слайд 7Тема 1. Экономическая сущность и структура активов юридических и физических лиц

Актив

Тема 1. Экономическая сущность и структура активов юридических и физических лиц

Актив

Слайд 8Активы юридического лица

Активы юридического лица отражаются в неотъемлемой одноименной части

Активы юридического лица

Активы юридического лица отражаются в неотъемлемой одноименной части

Слайд 9Структура активов юридического лица

АКТИВЫ

ВНЕОБОРОТНЫЕ АКТИВЫ

ОБОРОТНЫЕ

АКТИВЫ

ОСНОВ-НЫЕ

ФОНДЫ

НЕМАТЕ-РИАЛЬ-НЫЕ АКТИВЫ

МАТЕ-РИА-ЛЫ

ДЕБИ-ТОР-СКАЯ

ЗА-ДОЛ-ЖЕН-НОСТЬ

НДС ПО ПРИ-

ОБРЕ-

ТЕН-НЫМ

ЦЕН-

НОС-

ТЯМ

ДЕ-НЕЖ-НЫЕ

СРЕД-

СТВА

КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ

Структура активов юридического лица

АКТИВЫ

ВНЕОБОРОТНЫЕ АКТИВЫ

ОБОРОТНЫЕ

АКТИВЫ

ОСНОВ-НЫЕ

ФОНДЫ

НЕМАТЕ-РИАЛЬ-НЫЕ АКТИВЫ

МАТЕ-РИА-ЛЫ

ДЕБИ-ТОР-СКАЯ

ЗА-ДОЛ-ЖЕН-НОСТЬ

НДС ПО ПРИ-

ОБРЕ-

ТЕН-НЫМ

ЦЕН-

НОС-

ТЯМ

ДЕ-НЕЖ-НЫЕ

СРЕД-

СТВА

КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ

Слайд 10Основные фонды

Основные фонды - это имущество юридического лица, которое многократно участвуют

Основные фонды

Основные фонды - это имущество юридического лица, которое многократно участвуют

Слайд 11Структура основных фондов

Структура основных фондов

Слайд 12АКТИВЫ

МОНЕТАРНЫЕ

НЕМОНЕТАРНЫЕ

МОНЕТАРНЫЕ АКТИВЫ имеют денежную форму. Данные активы не подлежат переоценке с течением

АКТИВЫ

МОНЕТАРНЫЕ

НЕМОНЕТАРНЫЕ

МОНЕТАРНЫЕ АКТИВЫ имеют денежную форму. Данные активы не подлежат переоценке с течением

Слайд 13Оценка бизнеса

Оценка всей совокупности активов юридического лица как имущественного комплекса, способного приносит

Оценка бизнеса

Оценка всей совокупности активов юридического лица как имущественного комплекса, способного приносит

Слайд 14Оценка стоимости активов или бизнеса юридического лица необходима для:

- повышения эффективности

Оценка стоимости активов или бизнеса юридического лица необходима для:

- повышения эффективности

Слайд 15Структура активов физического лица

АКТИВЫ

ДЕПО-ЗИТНЫЕ

ВКЛАДЫ

ЦЕННЫЕ

БУМАГИ,

АКЦИИ И

ОБЛИГА-ЦИИ

НЕДВИ-

ЖИМОЕ

ИМУ-

ЩЕСТ-

ВО

ДРАГОЦЕН-НЫЕ

МЕТАЛЛЫ,

ЮВЕЛИР-НЫЕ

ИЗДЕЛИЯ,

ПРЕДМЕТЫ

ИСКУССТВА

ТРАНС-

ПОРТ-

НЫЕ СРЕД-

СТВА

ДОЛ-ГО-ВЫЕ

ОБЯ-

ЗА-

ТЕЛЬ-

СТВА

АКТИВЫ

Активы физического лица – это имеющееся

Структура активов физического лица

АКТИВЫ

ДЕПО-ЗИТНЫЕ

ВКЛАДЫ

ЦЕННЫЕ

БУМАГИ,

АКЦИИ И

ОБЛИГА-ЦИИ

НЕДВИ-

ЖИМОЕ

ИМУ-

ЩЕСТ-

ВО

ДРАГОЦЕН-НЫЕ

МЕТАЛЛЫ,

ЮВЕЛИР-НЫЕ

ИЗДЕЛИЯ,

ПРЕДМЕТЫ

ИСКУССТВА

ТРАНС-

ПОРТ-

НЫЕ СРЕД-

СТВА

ДОЛ-ГО-ВЫЕ

ОБЯ-

ЗА-

ТЕЛЬ-

СТВА

АКТИВЫ

Активы физического лица – это имеющееся

Слайд 16Оценка стоимости активов физического лица лица необходима для:

совершение сделок купли-продажи имущества;

Оценка стоимости активов физического лица лица необходима для:

совершение сделок купли-продажи имущества;

Слайд 17Оценочная деятельность

(http://center-yf.ru/data/stat/Ocenochnaya-deyatelnost.php

Оценочная деятельность – это деятельность субъектов оценочной деятельности, направленная на установление

Оценочная деятельность

(http://center-yf.ru/data/stat/Ocenochnaya-deyatelnost.php

Оценочная деятельность – это деятельность субъектов оценочной деятельности, направленная на установление

Слайд 18

http://rrg.ru/technology/cost

Виды стоимости

РЫНОЧНАЯ

ИНВЕСТИЦИОННАЯ

ЛИКВИДАЦИОННАЯ

УТИЛИЗАЦИОННАЯ

ВОССТАНОВИТЕЛЬНАЯ

КАДАСТРОВАЯ

http://rrg.ru/technology/cost

Виды стоимости

РЫНОЧНАЯ

ИНВЕСТИЦИОННАЯ

ЛИКВИДАЦИОННАЯ

УТИЛИЗАЦИОННАЯ

ВОССТАНОВИТЕЛЬНАЯ

КАДАСТРОВАЯ

Слайд 19Рыночная стоимость активов

Рыночная стоимость – это наиболее вероятная цена, по которой

Рыночная стоимость активов

Рыночная стоимость – это наиболее вероятная цена, по которой

Слайд 20Рыночная стоимость активов

Рыночная стоимость определяется в случаях, если:

- предполагается сделка по отчуждению

Рыночная стоимость активов

Рыночная стоимость определяется в случаях, если:

- предполагается сделка по отчуждению

Слайд 21Рыночная стоимость активов

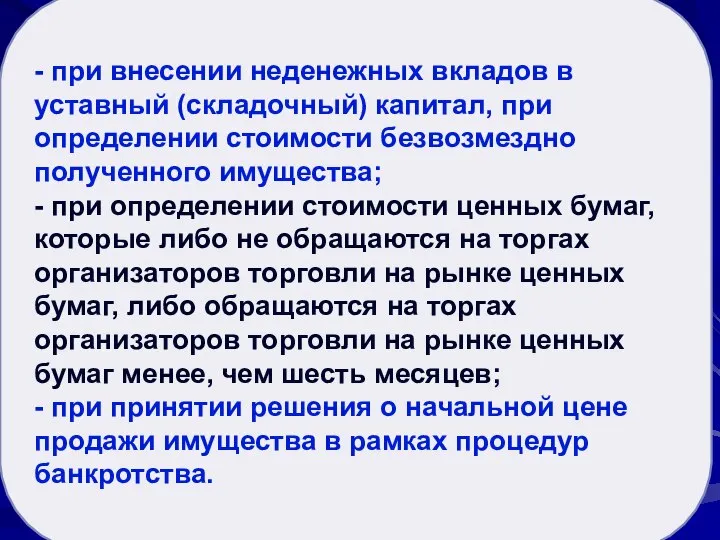

- при внесении неденежных вкладов в уставный (складочный) капитал, при

Рыночная стоимость активов

- при внесении неденежных вкладов в уставный (складочный) капитал, при

Слайд 22Рыночная стоимость активов

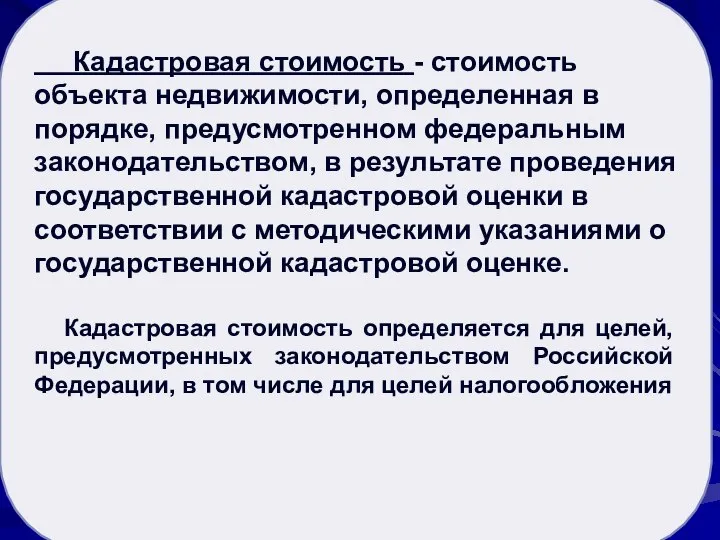

Кадастровая стоимость - стоимость объекта недвижимости, определенная в порядке,

Рыночная стоимость активов

Кадастровая стоимость - стоимость объекта недвижимости, определенная в порядке,

Слайд 23Рыночная стоимость активов

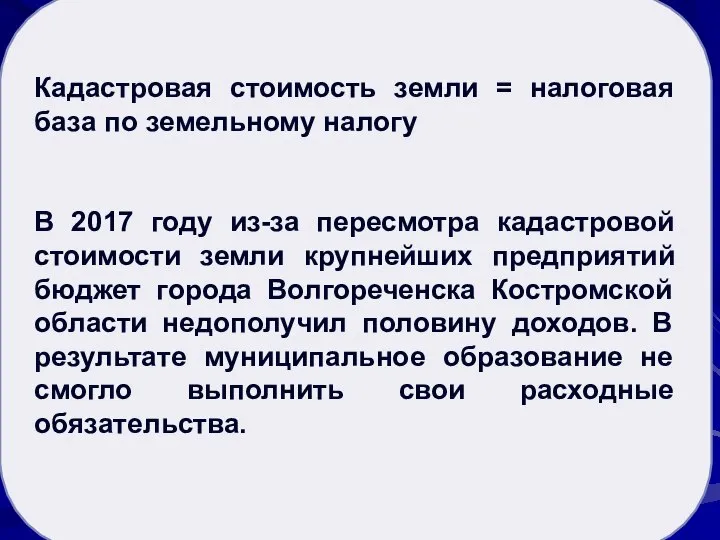

Кадастровая стоимость земли = налоговая база по земельному налогу

В 2017

Рыночная стоимость активов

Кадастровая стоимость земли = налоговая база по земельному налогу

В 2017

Слайд 24Рыночная стоимость активов

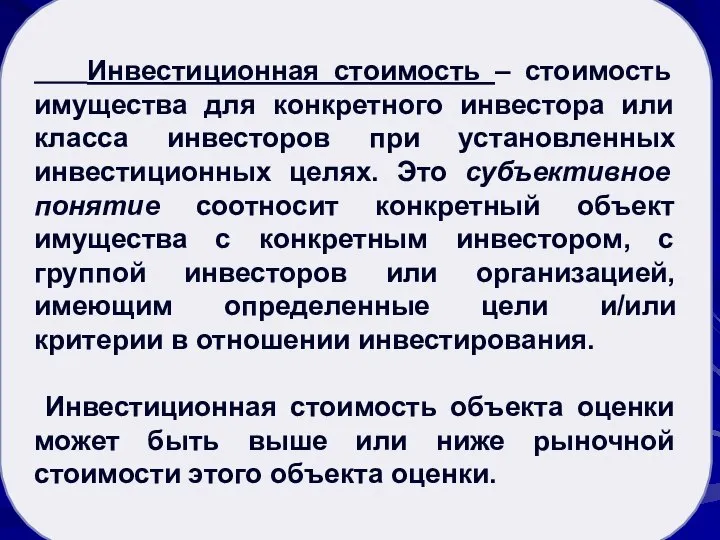

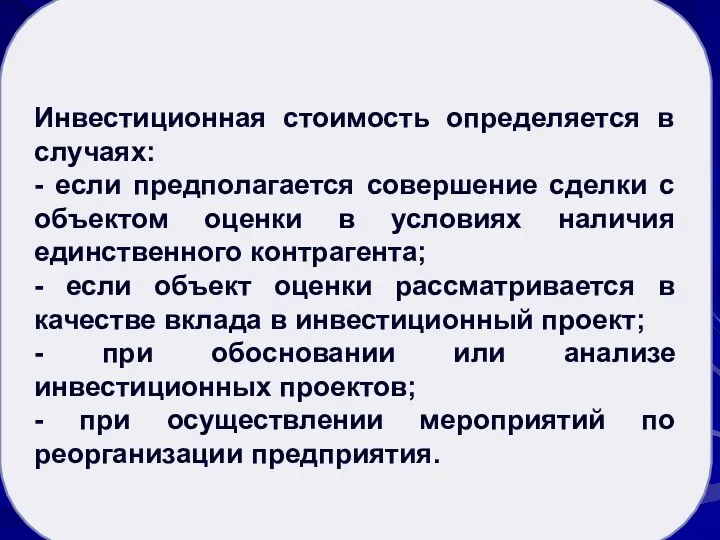

Инвестиционная стоимость – стоимость имущества для конкретного инвестора или

Рыночная стоимость активов

Инвестиционная стоимость – стоимость имущества для конкретного инвестора или

Слайд 25Рыночная стоимость активов

Инвестиционная стоимость определяется в случаях:

- если предполагается совершение сделки с

Рыночная стоимость активов

Инвестиционная стоимость определяется в случаях:

- если предполагается совершение сделки с

Слайд 26Рыночная стоимость активов

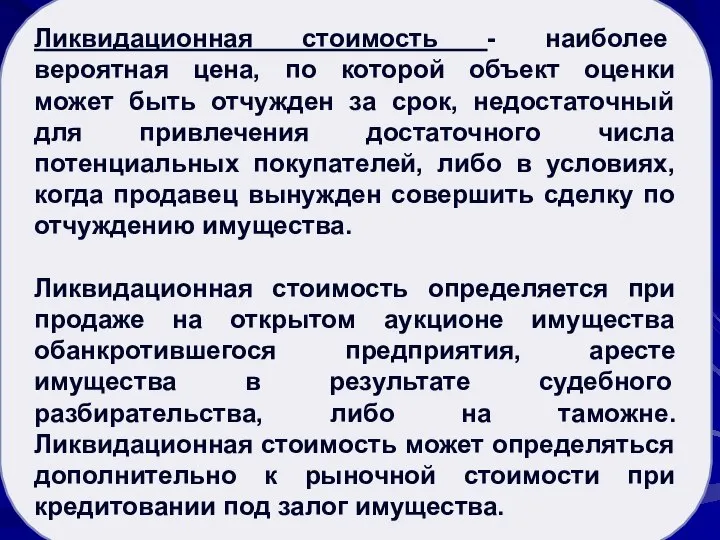

Ликвидационная стоимость - наиболее вероятная цена, по которой объект оценки

Рыночная стоимость активов

Ликвидационная стоимость - наиболее вероятная цена, по которой объект оценки

Слайд 27Рыночная стоимость активов

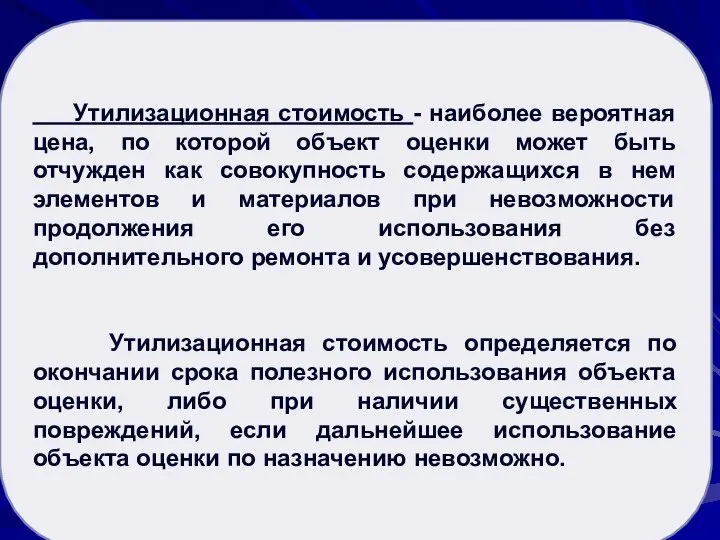

Утилизационная стоимость - наиболее вероятная цена, по которой объект

Рыночная стоимость активов

Утилизационная стоимость - наиболее вероятная цена, по которой объект

Слайд 28Рыночная стоимость активов

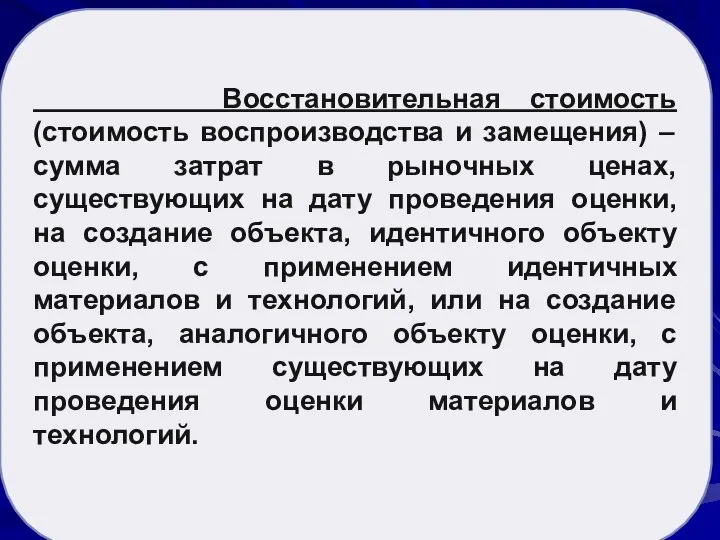

Восстановительная стоимость (стоимость воспроизводства и замещения) – сумма затрат

Рыночная стоимость активов

Восстановительная стоимость (стоимость воспроизводства и замещения) – сумма затрат

Слайд 29Рыночная стоимость активов

Восстановительная стоимость определяется:

- при расчете налоговой базы по налогу на

Рыночная стоимость активов

Восстановительная стоимость определяется:

- при расчете налоговой базы по налогу на

Слайд 302. Сущность независимой экспертизы стоимости активов и ее основные элементы

Слайд 31

Независимая экспертиза стоимости активов — это независимое и объективное исследование рыночной стоимости активов с

Независимая экспертиза стоимости активов — это независимое и объективное исследование рыночной стоимости активов с

Слайд 32Элементы независимой экспертизы стоимости активов

.

Элементами независимой экспертизы стоимости активов являются ее

Элементы независимой экспертизы стоимости активов

.

Элементами независимой экспертизы стоимости активов являются ее

Слайд 33

Субъектом независимой экспертизы стоимости активов является эксперт – квалифицированный специалист, который привлекается

Субъектом независимой экспертизы стоимости активов является эксперт – квалифицированный специалист, который привлекается

Слайд 34

Минимальные размеры страховых сумм:

для оценщика – 300 000 рублей.

для оценочной компании –

Минимальные размеры страховых сумм:

для оценщика – 300 000 рублей.

для оценочной компании –

Слайд 35

Чтобы стать оценщиком, необходимо:

пройти профессиональную переподготовку;

сдать экзамен (примерно 18 тыс. руб.);

заплатить

Чтобы стать оценщиком, необходимо:

пройти профессиональную переподготовку;

сдать экзамен (примерно 18 тыс. руб.);

заплатить

Слайд 36

Оценщик может осуществлять оценочную деятельность самостоятельно, занимаясь частной практикой, а также на

Оценщик может осуществлять оценочную деятельность самостоятельно, занимаясь частной практикой, а также на

Слайд 37

Кодекс профессиональной этики оценщиков (Кодекс этики НП СРО "Деловой Союз Оценщиков«)

1. Ни

Кодекс профессиональной этики оценщиков (Кодекс этики НП СРО "Деловой Союз Оценщиков«)

1. Ни

Слайд 38

Кодекс профессиональной этики оценщиков

4. Оказывать профессиональные услуги исходя из тех сроков выполнения

Кодекс профессиональной этики оценщиков

4. Оказывать профессиональные услуги исходя из тех сроков выполнения

Слайд 39

Кодекс профессиональной этики оценщиков

6. Не допускать искажений информации в отчетах об оценке

Кодекс профессиональной этики оценщиков

6. Не допускать искажений информации в отчетах об оценке

Слайд 40

Кодекс профессиональной этики оценщиков

8. В своих взаимоотношениях со всеми участниками рынка руководствоваться

Кодекс профессиональной этики оценщиков

8. В своих взаимоотношениях со всеми участниками рынка руководствоваться

Слайд 41

Кодекс профессиональной этики оценщиков

9. Добросовестно сотрудничать со всеми участниками рынка, оказывать всяческое

Кодекс профессиональной этики оценщиков

9. Добросовестно сотрудничать со всеми участниками рынка, оказывать всяческое

Слайд 42

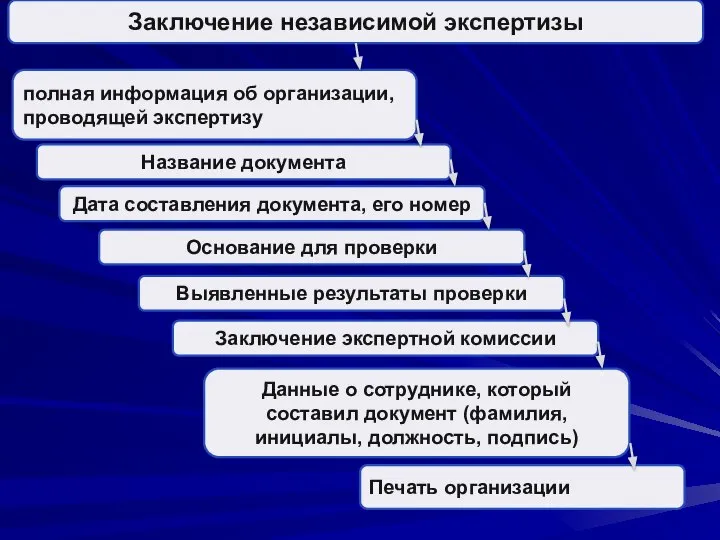

Заключение независимой экспертизы

полная информация об организации,

проводящей экспертизу

Печать организации

Название документа

Дата составления документа,

Заключение независимой экспертизы

полная информация об организации,

проводящей экспертизу

Печать организации

Название документа

Дата составления документа,

Слайд 43

3. Правовые основы оценочной деятельности

3. Правовые основы оценочной деятельности

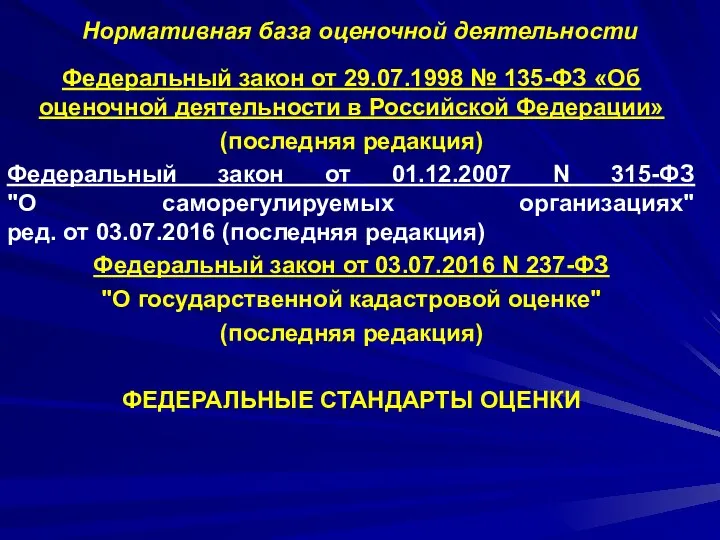

Слайд 44Нормативная база оценочной деятельности

Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности

Нормативная база оценочной деятельности

Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности

Слайд 45

В соответствии с Федеральным законом от 29 июля 1998 года №

В соответствии с Федеральным законом от 29 июля 1998 года №

Слайд 46Страхование ответственности оценщиков

Объектом страхования по договору обязательного страхования ответственности оценщика при

Страхование ответственности оценщиков

Объектом страхования по договору обязательного страхования ответственности оценщика при

Слайд 47

Страховым случаем по договору обязательного страхования ответственности является установленный вступившим в

Страховым случаем по договору обязательного страхования ответственности является установленный вступившим в

Слайд 48

Председатель СК РФ Александр Бастрыкин:

необходимо ввести уголовную ответственность оценщиков за заведомо

Председатель СК РФ Александр Бастрыкин:

необходимо ввести уголовную ответственность оценщиков за заведомо

Слайд 49Саморегулируемая организация (СРО)

Саморегулируемой организацией признаётся некоммерческая организация, созданная в соответствии с

Саморегулируемая организация (СРО)

Саморегулируемой организацией признаётся некоммерческая организация, созданная в соответствии с

Слайд 50Саморегулируемая организация (СРО)

наличие стандартов и правил предпринимательской или профессиональной деятельности, обязательных

Саморегулируемая организация (СРО)

наличие стандартов и правил предпринимательской или профессиональной деятельности, обязательных

Слайд 51Саморегулируемые организации оценщиков

Единый государственный реестр оценщиков СРО

http://www.ocenchik.ru/orgs

Общероссийская общественная организация Российское общество

Саморегулируемые организации оценщиков

Единый государственный реестр оценщиков СРО

http://www.ocenchik.ru/orgs

Общероссийская общественная организация Российское общество

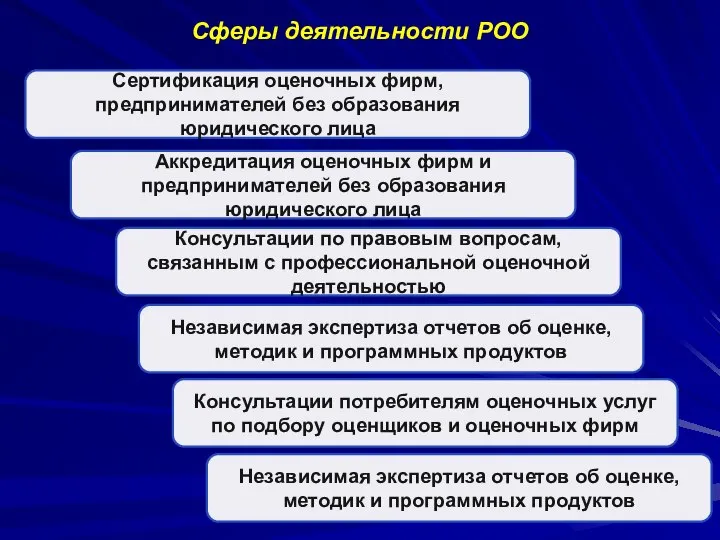

Слайд 52Сферы деятельности РОО

Защита профессиональных интересов своих членов

Разработка стандартов РОО по оценке различных

Сферы деятельности РОО

Защита профессиональных интересов своих членов

Разработка стандартов РОО по оценке различных

Слайд 53Сферы деятельности РОО

Сертификация оценочных фирм, предпринимателей без образования юридического лица

Аккредитация оценочных фирм

Сферы деятельности РОО

Сертификация оценочных фирм, предпринимателей без образования юридического лица

Аккредитация оценочных фирм

Слайд 54

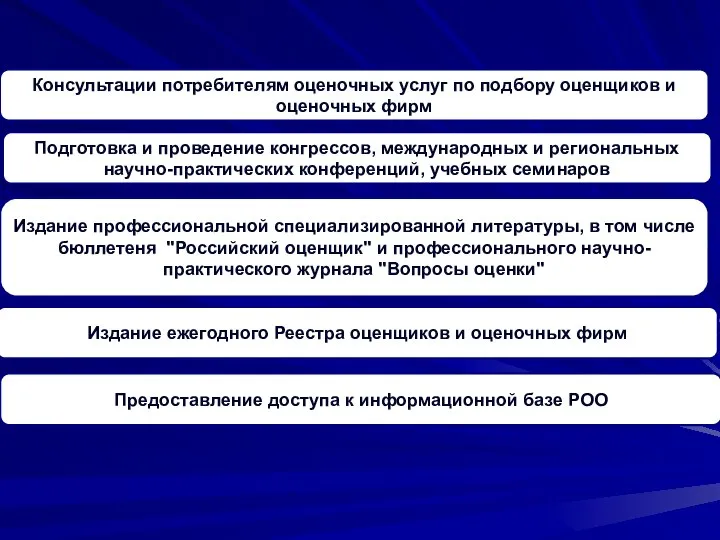

Консультации потребителям оценочных услуг по подбору оценщиков и оценочных фирм

Подготовка и проведение

Консультации потребителям оценочных услуг по подбору оценщиков и оценочных фирм

Подготовка и проведение

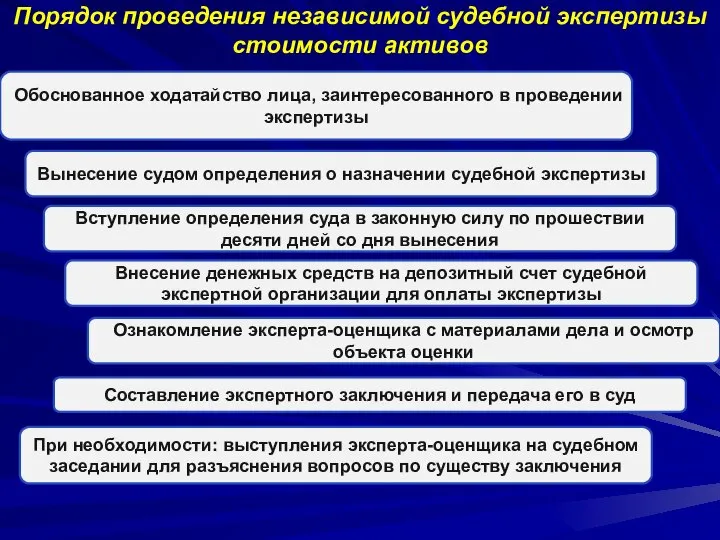

Слайд 55Порядок проведения независимой судебной экспертизы стоимости активов

Обоснованное ходатайство лица, заинтересованного в

Порядок проведения независимой судебной экспертизы стоимости активов

Обоснованное ходатайство лица, заинтересованного в

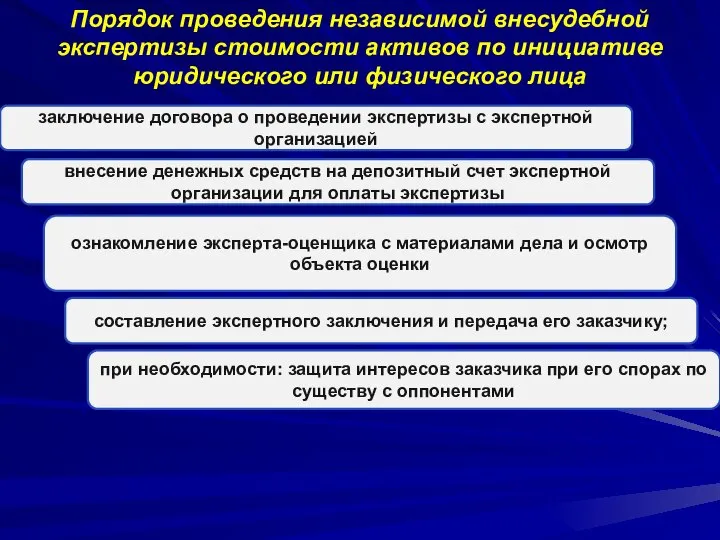

Слайд 56Порядок проведения независимой внесудебной экспертизы стоимости активов по инициативе юридического или физического

Порядок проведения независимой внесудебной экспертизы стоимости активов по инициативе юридического или физического

Слайд 57Если работа оценщика не удовлетворила заказчика

Заказчик вправе пожаловаться в специальную структуру саморегулируемой

Если работа оценщика не удовлетворила заказчика

Заказчик вправе пожаловаться в специальную структуру саморегулируемой

Слайд 58Федеральные стандарты оценки (ФСО)

- стандарты , которые утверждаются Министерством экономического развития РФ

Федеральные стандарты оценки (ФСО)

- стандарты , которые утверждаются Министерством экономического развития РФ

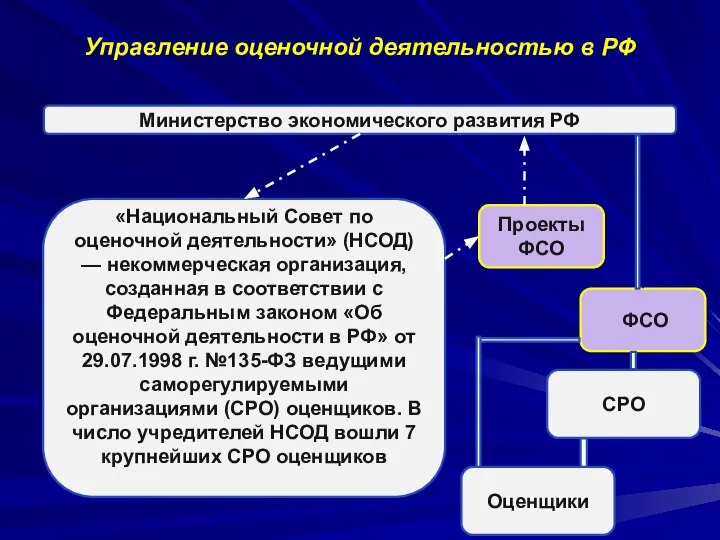

Слайд 59Управление оценочной деятельностью в РФ

Министерство экономического развития РФ

«Национальный Совет по оценочной деятельности»

Управление оценочной деятельностью в РФ

Министерство экономического развития РФ

«Национальный Совет по оценочной деятельности»

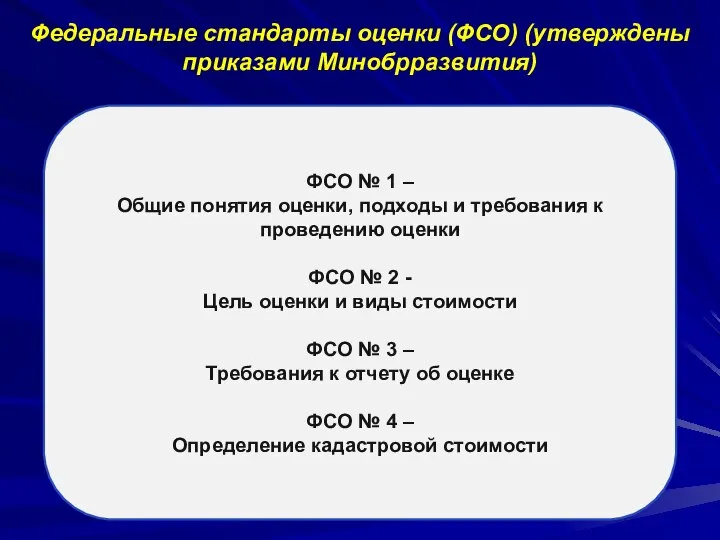

Слайд 60Федеральные стандарты оценки (ФСО) (утверждены приказами Минобрразвития)

ФСО № 1 –

Общие понятия оценки,

Федеральные стандарты оценки (ФСО) (утверждены приказами Минобрразвития)

ФСО № 1 –

Общие понятия оценки,

Слайд 61Федеральные стандарты оценки (ФСО) (утверждены приказами Минобрразвития)

ФСО № 5 –

Порядок проведения

Федеральные стандарты оценки (ФСО) (утверждены приказами Минобрразвития)

ФСО № 5 –

Порядок проведения

Слайд 62Федеральные стандарты оценки (ФСО) (утверждены приказами Минобрразвития)

ФСО № 10 –

Оценка стоимости

Федеральные стандарты оценки (ФСО) (утверждены приказами Минобрразвития)

ФСО № 10 –

Оценка стоимости

Слайд 63Подходы к оценке: сравнительный, доходный , затратный

В рамках сравнительного подхода применяются различные

Подходы к оценке: сравнительный, доходный , затратный

В рамках сравнительного подхода применяются различные

Слайд 64Подходы к оценке: сравнительный, доходный , затратный

В рамках доходного подхода применяются

Подходы к оценке: сравнительный, доходный , затратный

В рамках доходного подхода применяются

Слайд 65Подходы к оценке: сравнительный, доходный , затратный

В рамках затратного подхода применяются

Подходы к оценке: сравнительный, доходный , затратный

В рамках затратного подхода применяются

Слайд 66Задание

Изучить

Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской

Задание

Изучить

Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской

ИКБ Лизинг. Решение для бизнеса

ИКБ Лизинг. Решение для бизнеса Целевой подход в менеджменте. Понятие и формирование миссии организации. (Тема 4)

Целевой подход в менеджменте. Понятие и формирование миссии организации. (Тема 4) Устойчивое развитие социо-эколого-экономической системы

Устойчивое развитие социо-эколого-экономической системы Применение новых образовательных технологий в 1 ступени МОУ Крюковской оош.

Применение новых образовательных технологий в 1 ступени МОУ Крюковской оош. Свойства параллельных прямых

Свойства параллельных прямых Культура СССР

Культура СССР Автостереограммы

Автостереограммы Химия - страна чудес

Химия - страна чудес Презентация на тему Своя игра К Юбилею Ломоносова

Презентация на тему Своя игра К Юбилею Ломоносова  Хочешь свой бизнес?

Хочешь свой бизнес? Orientation

Orientation ابعاد خود کارآمدی کارآفرینانه

ابعاد خود کارآمدی کارآفرینانه Презентация на тему Ракообразные

Презентация на тему Ракообразные  CASUAL - Современная городская одежда

CASUAL - Современная городская одежда Модель гражданско-патриотического воспитания школьников в условиях сельской малокомплектной школы

Модель гражданско-патриотического воспитания школьников в условиях сельской малокомплектной школы Кредитно-денежная система и кредитно-денежная политика

Кредитно-денежная система и кредитно-денежная политика Нефтепродукты

Нефтепродукты Основные тенденции развития российской экономики: от рецессии к стагнации

Основные тенденции развития российской экономики: от рецессии к стагнации Університети Середньовіччя

Університети Середньовіччя Emergency Medical Services

Emergency Medical Services НИКТО НЕ ДОЛЖЕН СТЫДИТЬСЯ УЧИТЬСЯ Альбрехт Дюрерхудожник эпохи Возрождения

НИКТО НЕ ДОЛЖЕН СТЫДИТЬСЯ УЧИТЬСЯ Альбрехт Дюрерхудожник эпохи Возрождения Искусство Рококо. Ватто

Искусство Рококо. Ватто Проект. Введение

Проект. Введение птицы

птицы Презентация Семенов (3) (1)

Презентация Семенов (3) (1) Вирусы, Трояны и как от них защититься.

Вирусы, Трояны и как от них защититься. Основные направления взаимодействия промышленных и эксплуатационных предприятий авиационного комплекса России в рамках системы

Основные направления взаимодействия промышленных и эксплуатационных предприятий авиационного комплекса России в рамках системы Кипр

Кипр