- Лекция 5. Организация контроля на предприятиях сферы обслуживания

Содержание

- 2. 1) Сущность и содержание контроля. Контроль и определение направления — это синонимы. Питер Друкер Контроль —

- 3. Цель контроля состоит, как правило, не в том, чтобы «поймать», «уличить», «обвинить», хотя и эти цели

- 4. Функция контроля — выявить проблемы и скорректировать деятельность до того, как эти проблемы перерастут в кризис.

- 5. 2) Виды контроля в организации Контроль разделяют на предварительный, текущий и заключительный.

- 6. Предварительный контроль включает введение в практику определенных правил, процедур и линий поведения. Они вырабатываются для обеспечения

- 7. Текущий контроль осуществляется непосредственно в ходе осуществления деятельности. Объектом являются подчиненные сотрудники, контроль традиционно является прерогативой

- 8. Заключительный контроль осуществляется после того как работа выполнена. Сразу по завершении контролируемой деятельности или по истечении

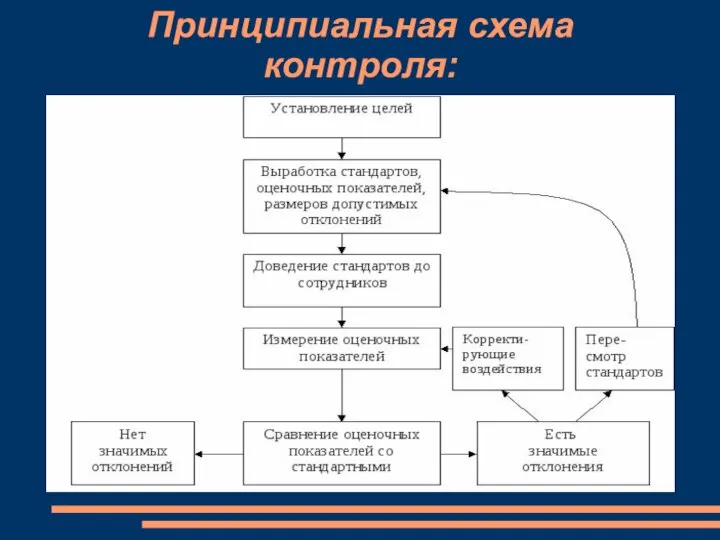

- 9. Принципиальная схема контроля:

- 10. 3) Технология проведения контроля Основные этапы. Процесс контроля в системе управления предприятием осуществляется поэтапно. Первый этап

- 11. Цели, которые могут быть использованы в качестве стандартов для контроля, должны обладать двумя важными особенностями: 1)

- 12. Сопоставление достигнутых результатов с установленными стандартами составляет второй этап процесса контроля. Руководитель должен определить, насколько достигнутые

- 13. Оценка информации о результатах — это заключительная стадия этапа сопоставления результатов и стандартов. Менеджер решает, нужна

- 14. 4) Проблемы эффективности контроля. Критерий эффективности контроля. Основные требования эффективного контроля: ориентация на результаты. Конечная цель

- 15. своевременность контроля — заключается во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому

- 16. Простота контроля. Как правило, наиболее эффективный контроль — это простейший контроль. Простейшие методы контроля требуют меньших

- 17. 6)Мониторинг и особенности его проведения у организации Мониторинг - процесс наблюдения и регистрации данных о каком

- 18. Мониторинг — систематический сбор и обработка информации, которая может быть использована для улучшения процесса принятия решения,

- 19. 7) Аутсорсинг и его применение в организации Аутсорсинг (от англ. outsourcing: (outer-source-using) - использование внешнего источника,

- 20. Еще три-четыре года назад слово outsourcing было у нас в новинку. Сегодня оно не просто знакомо

- 21. Суть идеи аутсорсинга заключается в том, что любая компания является специалистом лишь в ограниченном количестве процессов.

- 22. 5) Контроллинг в организации Контроллинг — межфункциональный инструмент управления, обеспечивающий обоснованность принимаемых руководством решений. С помощью

- 23. В задачи контроллинга входят сбор, систематизация и представление данных деятельности предприятия и его внешнем окружении с

- 24. Стратегический контроллинг основан на интерпретации фактических данных и их прогнозе на будущий период. Его особенности заключаются

- 25. Из конкретных показателей можно сформировать базу контроллинга: 1. Результаты деятельности: рентабельность оборота; рентабельность совокупного капитала; оборачиваемость

- 26. 2. Учет затрат: • по статьям калькуляции; • по местам возникновения; • по объектам. 3. Финансовые

- 28. Скачать презентацию

Слайд 21) Сущность и содержание контроля.

Контроль и определение направления — это синонимы.

Питер Друкер

Контроль

1) Сущность и содержание контроля.

Контроль и определение направления — это синонимы.

Питер Друкер

Контроль

Слайд 3Цель контроля состоит, как правило, не в том, чтобы «поймать», «уличить», «обвинить»,

Цель контроля состоит, как правило, не в том, чтобы «поймать», «уличить», «обвинить»,

Слайд 4Функция контроля — выявить проблемы и скорректировать деятельность до того, как эти

Функция контроля — выявить проблемы и скорректировать деятельность до того, как эти

Слайд 52) Виды контроля в организации

Контроль разделяют на предварительный, текущий и заключительный.

2) Виды контроля в организации

Контроль разделяют на предварительный, текущий и заключительный.

Слайд 6Предварительный контроль включает введение в

практику определенных правил, процедур и линий поведения.

Предварительный контроль включает введение в

практику определенных правил, процедур и линий поведения.

Слайд 7Текущий контроль осуществляется непосредственно в ходе осуществления деятельности. Объектом являются подчиненные сотрудники,

Текущий контроль осуществляется непосредственно в ходе осуществления деятельности. Объектом являются подчиненные сотрудники,

Слайд 8Заключительный контроль осуществляется после того как работа выполнена. Сразу по завершении контролируемой

Заключительный контроль осуществляется после того как работа выполнена. Сразу по завершении контролируемой

Слайд 9Принципиальная схема контроля:

Принципиальная схема контроля:

Слайд 103) Технология проведения контроля Основные этапы.

Процесс контроля в системе управления предприятием осуществляется

3) Технология проведения контроля Основные этапы.

Процесс контроля в системе управления предприятием осуществляется

Слайд 11Цели, которые могут быть использованы в качестве стандартов для контроля, должны обладать

Цели, которые могут быть использованы в качестве стандартов для контроля, должны обладать

Слайд 12Сопоставление достигнутых результатов с установленными стандартами составляет второй этап процесса контроля.

Руководитель

Сопоставление достигнутых результатов с установленными стандартами составляет второй этап процесса контроля.

Руководитель

Слайд 13Оценка информации о результатах — это заключительная стадия этапа сопоставления результатов и

Оценка информации о результатах — это заключительная стадия этапа сопоставления результатов и

Слайд 144) Проблемы эффективности контроля. Критерий эффективности контроля.

Основные требования эффективного контроля:

ориентация на результаты.

4) Проблемы эффективности контроля. Критерий эффективности контроля.

Основные требования эффективного контроля:

ориентация на результаты.

Слайд 15своевременность контроля — заключается во временном интервале между проведением измерений или оценок,

своевременность контроля — заключается во временном интервале между проведением измерений или оценок,

Слайд 16Простота контроля. Как правило, наиболее эффективный контроль — это простейший контроль. Простейшие

Простота контроля. Как правило, наиболее эффективный контроль — это простейший контроль. Простейшие

Слайд 176)Мониторинг и особенности его проведения у организации

Мониторинг - процесс наблюдения и регистрации

6)Мониторинг и особенности его проведения у организации

Мониторинг - процесс наблюдения и регистрации

Слайд 18Мониторинг — систематический сбор и обработка информации, которая может быть использована для

Мониторинг — систематический сбор и обработка информации, которая может быть использована для

Слайд 197) Аутсорсинг и его применение в организации

Аутсорсинг (от англ. outsourcing: (outer-source-using) -

7) Аутсорсинг и его применение в организации

Аутсорсинг (от англ. outsourcing: (outer-source-using) -

Слайд 20 Еще три-четыре года назад слово outsourcing было у нас в новинку.

Еще три-четыре года назад слово outsourcing было у нас в новинку.

Слайд 21Суть идеи аутсорсинга заключается в том, что любая компания является специалистом лишь

Суть идеи аутсорсинга заключается в том, что любая компания является специалистом лишь

Слайд 225) Контроллинг в организации

Контроллинг — межфункциональный инструмент управления, обеспечивающий обоснованность принимаемых руководством

5) Контроллинг в организации

Контроллинг — межфункциональный инструмент управления, обеспечивающий обоснованность принимаемых руководством

Слайд 23В задачи контроллинга входят сбор, систематизация и представление данных деятельности предприятия и

В задачи контроллинга входят сбор, систематизация и представление данных деятельности предприятия и

Слайд 24Стратегический контроллинг основан на интерпретации фактических данных и их прогнозе на будущий

Стратегический контроллинг основан на интерпретации фактических данных и их прогнозе на будущий

Слайд 25Из конкретных показателей можно сформировать базу контроллинга:

1. Результаты деятельности: рентабельность оборота; рентабельность

Из конкретных показателей можно сформировать базу контроллинга:

1. Результаты деятельности: рентабельность оборота; рентабельность

Слайд 262. Учет затрат:

• по статьям калькуляции;

• по местам возникновения;

• по объектам.

3. Финансовые

2. Учет затрат:

• по статьям калькуляции;

• по местам возникновения;

• по объектам.

3. Финансовые

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ  И это наш сайт

И это наш сайт Тарас Бульба

Тарас Бульба Натурализм

Натурализм Презентация на тему Первая печатная книга на Руси

Презентация на тему Первая печатная книга на Руси  ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО

ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО Комплексный чертеж прямой линии

Комплексный чертеж прямой линии Будущее фотографии

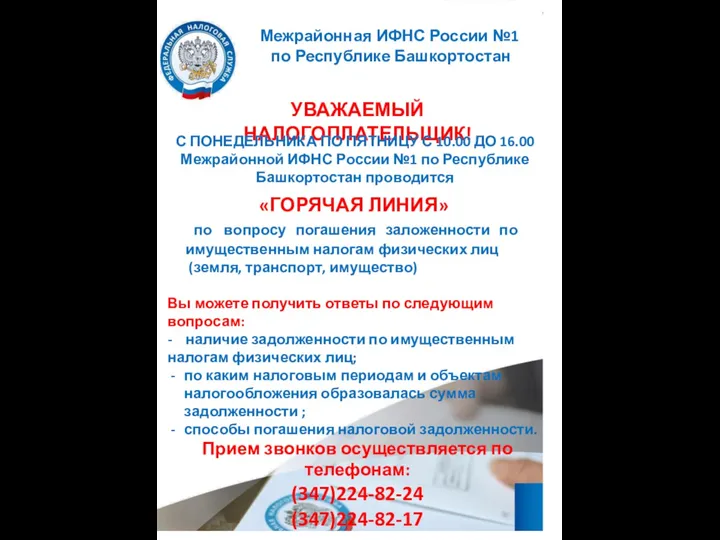

Будущее фотографии Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество)

Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество) Dimension and Units

Dimension and Units So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Фазиль Абдулович Искандер

Фазиль Абдулович Искандер PWE Unit 6 Lesson 3

PWE Unit 6 Lesson 3 МАФ из современных материалов для детских площадок

МАФ из современных материалов для детских площадок Полиминифермер: перепеловодство, кролиководство, червеводство

Полиминифермер: перепеловодство, кролиководство, червеводство Национальный татарский костюм

Национальный татарский костюм ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ)

ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ) Ребрединг твое

Ребрединг твое Натуральные числа

Натуральные числа Бюджет для граждан на 2022 год

Бюджет для граждан на 2022 год Подвижные игры и эстафеты на лыжах

Подвижные игры и эстафеты на лыжах Презентация на тему Ассирийская держава Древний мир

Презентация на тему Ассирийская держава Древний мир  Презентация на тему Одоевский "Городок в табакерке"

Презентация на тему Одоевский "Городок в табакерке" Концепция психолингвиста А. А. Леонтьева о речевом общении

Концепция психолингвиста А. А. Леонтьева о речевом общении "Страшно живучи"

"Страшно живучи" Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска

Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска Организационно-правовые формы и правовой режим предпринимательской деятельности

Организационно-правовые формы и правовой режим предпринимательской деятельности Наука и искусство

Наука и искусство