- Местные налоги

Содержание

- 2. Земельный налог регулируется главой 31 НК РФ. Налогоплательщиками земельного налога признаются организации и физические лица, обладающие

- 3. Объектами налогообложения являются земельные участки, расположенные на территориях муниципальных образований и городов федерального значения, на территории

- 4. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, определяемая в соответствии с земельным

- 5. Налоговые ставки не могут превышать следующим значений: Налоговая ставка равна 0,3% в отношении земельных участков: отнесенных

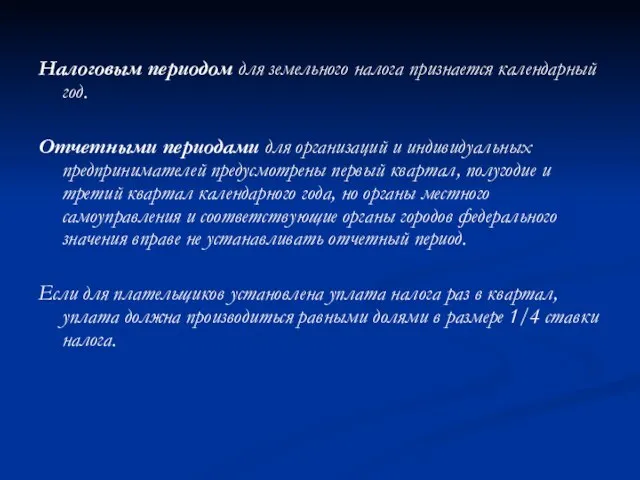

- 6. Налоговым периодом для земельного налога признается календарный год. Отчетными периодами для организаций и индивидуальных предпринимателей предусмотрены

- 8. Скачать презентацию

Слайд 2Земельный налог регулируется главой 31 НК РФ.

Налогоплательщиками земельного налога признаются организации и

Земельный налог регулируется главой 31 НК РФ.

Налогоплательщиками земельного налога признаются организации и

Налогоплательщиками земельного налога признаются организации и

Слайд 3Объектами налогообложения являются земельные участки, расположенные на территориях муниципальных образований и городов

Объектами налогообложения являются земельные участки, расположенные на территориях муниципальных образований и городов

Слайд 4Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, определяемая

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, определяемая

Слайд 5Налоговые ставки не могут превышать следующим значений:

Налоговая ставка равна 0,3% в отношении

Налоговые ставки не могут превышать следующим значений:

Налоговая ставка равна 0,3% в отношении

Слайд 6Налоговым периодом для земельного налога признается календарный год.

Отчетными периодами для организаций и

Налоговым периодом для земельного налога признается календарный год.

Отчетными периодами для организаций и

Отчетными периодами для организаций и

Социальные аспекты функционирования психики и личности Преподаватель: Шляпникова Ирина Андреевна Челябинск, 2011

Социальные аспекты функционирования психики и личности Преподаватель: Шляпникова Ирина Андреевна Челябинск, 2011 Структура и логика научного педагогического исследования

Структура и логика научного педагогического исследования Презентация на тему чарушин страшный рассказ презентация

Презентация на тему чарушин страшный рассказ презентация  Управление затратами

Управление затратами Тьюторское сопровождение внеурочной деятельности учащихся 1 класса

Тьюторское сопровождение внеурочной деятельности учащихся 1 класса Русский национальный костюм

Русский национальный костюм Современные средства поражения и их поражающие факторы

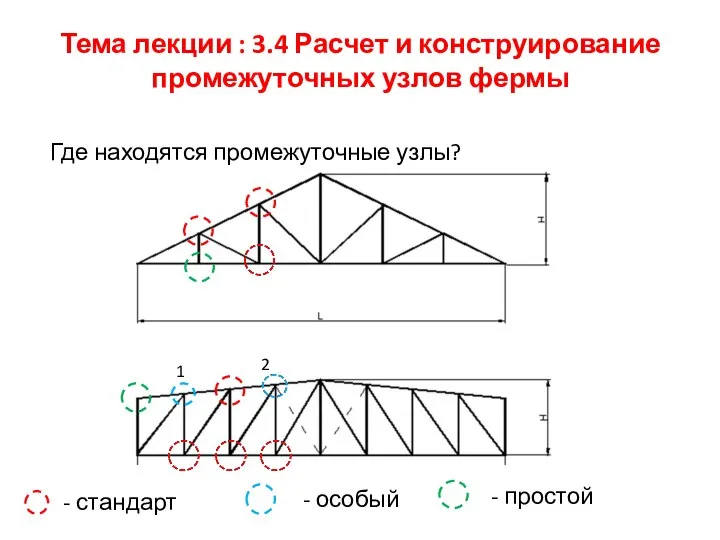

Современные средства поражения и их поражающие факторы Тема лекции : 3.4 Расчет и конструирование промежуточных узлов фермы

Тема лекции : 3.4 Расчет и конструирование промежуточных узлов фермы История организации воинского учета в России

История организации воинского учета в России Истина, контрфактический аргумент и дефляционная теория значения Горбатов В.В. (НИУ ВШЭ) 2012

Истина, контрфактический аргумент и дефляционная теория значения Горбатов В.В. (НИУ ВШЭ) 2012 Технологическая карта

Технологическая карта Проект ЖК Новая жизнь в Белгороде

Проект ЖК Новая жизнь в Белгороде Баскетбол 5 класс

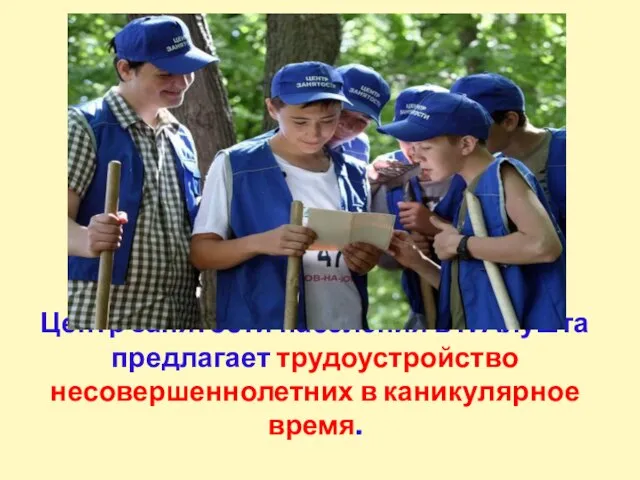

Баскетбол 5 класс Центр занятости населения в г. Алушта предлагает трудоустройство несовершеннолетних в каникулярное время

Центр занятости населения в г. Алушта предлагает трудоустройство несовершеннолетних в каникулярное время Система и источники административного права как отрасли права, науки и учебной дисциплины

Система и источники административного права как отрасли права, науки и учебной дисциплины КАК Открыть собственный интернет-магазин

КАК Открыть собственный интернет-магазин Вікторина

Вікторина Конституционные суды Приволжского Федерального округа

Конституционные суды Приволжского Федерального округа Оқушыларды қалалық, республикалық, халықаралық деңгейдедегі іс-шараларға апару кестес

Оқушыларды қалалық, республикалық, халықаралық деңгейдедегі іс-шараларға апару кестес Корпоративный университет ZeMedia

Корпоративный университет ZeMedia Презентация на тему Первые мастера и войны

Презентация на тему Первые мастера и войны Блюда из пророщенного зерна

Блюда из пророщенного зерна Энтузиасты сохранения культурного наследия на примере супругов Зыряновых, создателей музея этнографии в Юматово

Энтузиасты сохранения культурного наследия на примере супругов Зыряновых, создателей музея этнографии в Юматово Кроссворд

Кроссворд Глобальные проблемы в современной культуре

Глобальные проблемы в современной культуре Генетика человека 11 класс

Генетика человека 11 класс Mi futura casa

Mi futura casa Рынок информационных услуг

Рынок информационных услуг