- Методики противодействия мошенничеству в автомобильном страховании

Содержание

- 2. Природа мошенничества (1) Мошенничество представляет собой ‘‘осознанные действия по созданию фиктивных требований к страховщику, увеличению размера

- 3. Природа мошенничества(2) Типология мошенничества в автомобильном страховании (Хилл Дикинсон) Постановочный страховой случай (запланированная авария) Вынужденный случай

- 4. Исследования мошенников Четыре типа мошенников (Кларк, 1989): авантюрист любитель Профессионал - одиночка Профессионал в составе группы

- 5. Пути распознавания потенциального мошенничества Несмотря на проблемы, мошенничество может быть распознано, и распознается Обычно это происходит

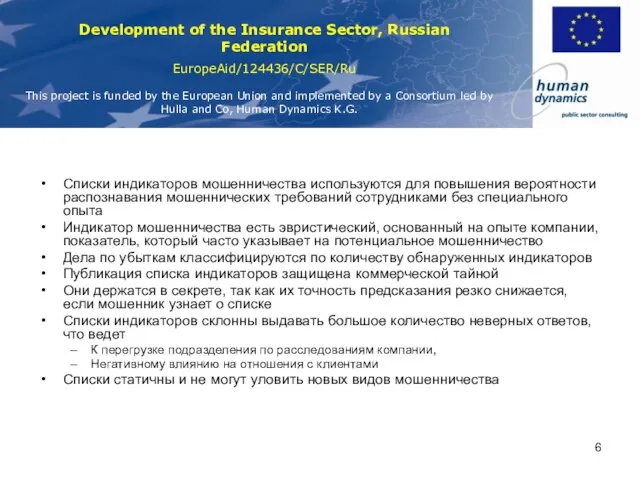

- 6. Список индикаторов мошенничества Списки индикаторов мошенничества используются для повышения вероятности распознавания мошеннических требований сотрудниками без специального

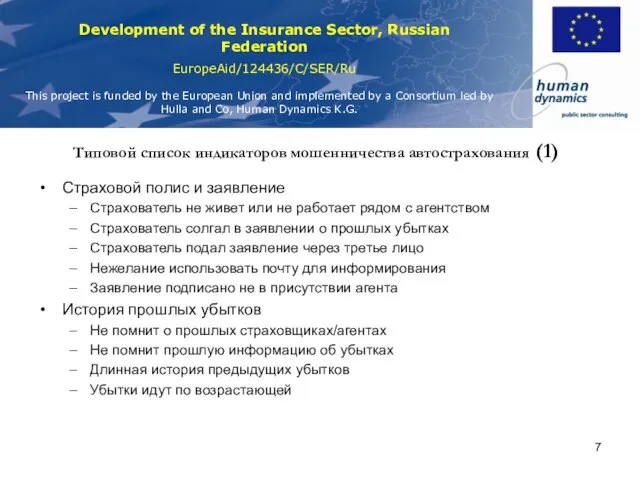

- 7. Типовой список индикаторов мошенничества автострахования (1) Страховой полис и заявление Страхователь не живет или не работает

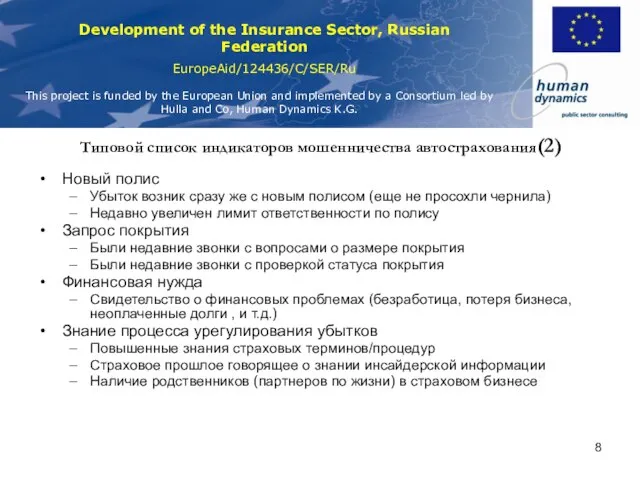

- 8. Типовой список индикаторов мошенничества автострахования(2) Новый полис Убыток возник сразу же с новым полисом (еще не

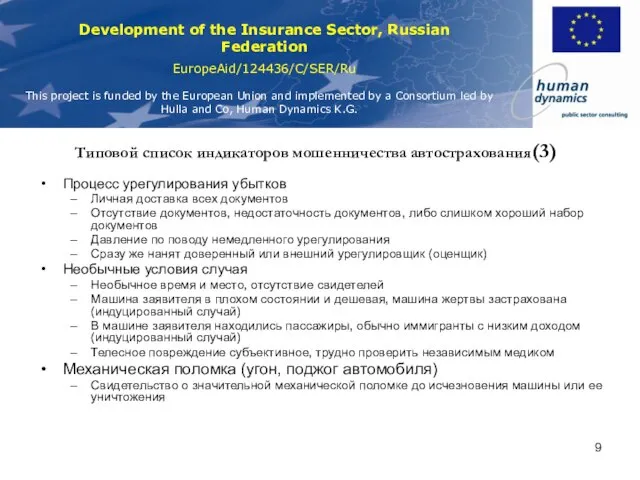

- 9. Типовой список индикаторов мошенничества автострахования(3) Процесс урегулирования убытков Личная доставка всех документов Отсутствие документов, недостаточность документов,

- 10. Шаги по улучшению раскрываемости мошенничества Страховая индустрия разработала несколько баз данных для выявления мошенничества Пример Великобритании:

- 11. Извлечение данных, профилирование и другие техники Огромное количество «шумовой» информации в базе данных на уровне индустрии

- 13. Скачать презентацию

Слайд 2Природа мошенничества (1)

Мошенничество представляет собой ‘‘осознанные действия по созданию фиктивных требований к

Природа мошенничества (1)

Мошенничество представляет собой ‘‘осознанные действия по созданию фиктивных требований к

Слайд 3Природа мошенничества(2)

Типология мошенничества в автомобильном страховании (Хилл Дикинсон)

Постановочный страховой случай (запланированная авария)

Вынужденный

Природа мошенничества(2)

Типология мошенничества в автомобильном страховании (Хилл Дикинсон)

Постановочный страховой случай (запланированная авария)

Вынужденный

Слайд 4Исследования мошенников

Четыре типа мошенников (Кларк, 1989):

авантюрист

любитель

Профессионал - одиночка

Профессионал в составе группы (сети)

Внешние

Исследования мошенников

Четыре типа мошенников (Кларк, 1989):

авантюрист

любитель

Профессионал - одиночка

Профессионал в составе группы (сети)

Внешние

Слайд 5Пути распознавания потенциального мошенничества

Несмотря на проблемы, мошенничество может быть распознано, и распознается

Обычно

Пути распознавания потенциального мошенничества

Несмотря на проблемы, мошенничество может быть распознано, и распознается

Обычно

Слайд 6Список индикаторов мошенничества

Списки индикаторов мошенничества используются для повышения вероятности распознавания мошеннических

Список индикаторов мошенничества

Списки индикаторов мошенничества используются для повышения вероятности распознавания мошеннических

Слайд 7Типовой список индикаторов мошенничества автострахования (1)

Страховой полис и заявление

Страхователь не живет или

Типовой список индикаторов мошенничества автострахования (1)

Страховой полис и заявление

Страхователь не живет или

Слайд 8Типовой список индикаторов мошенничества автострахования(2)

Новый полис

Убыток возник сразу же с новым полисом

Типовой список индикаторов мошенничества автострахования(2)

Новый полис

Убыток возник сразу же с новым полисом

Слайд 9Типовой список индикаторов мошенничества автострахования(3)

Процесс урегулирования убытков

Личная доставка всех документов

Отсутствие документов, недостаточность

Типовой список индикаторов мошенничества автострахования(3)

Процесс урегулирования убытков

Личная доставка всех документов

Отсутствие документов, недостаточность

Слайд 10Шаги по улучшению раскрываемости мошенничества

Страховая индустрия разработала несколько баз данных для выявления

Шаги по улучшению раскрываемости мошенничества

Страховая индустрия разработала несколько баз данных для выявления

Слайд 11Извлечение данных, профилирование и другие техники

Огромное количество «шумовой» информации в базе данных

Извлечение данных, профилирование и другие техники

Огромное количество «шумовой» информации в базе данных

ПРОДВИЖЕНИЕС ПОЛЬЗОЙ…для поисковых систем

ПРОДВИЖЕНИЕС ПОЛЬЗОЙ…для поисковых систем Шоколад для взрослых

Шоколад для взрослых  Российское чиновничество XIX века «как зеркало русской жизни»

Российское чиновничество XIX века «как зеркало русской жизни» Гражданином

Гражданином Личность в организационных отношениях

Личность в организационных отношениях Imagine Dragon

Imagine Dragon  Slivets_E_A

Slivets_E_A Технологии обучения

Технологии обучения Украшения своими руками

Украшения своими руками Презентация на тему Сравнительный анализ мировых рейтингов на примере Казахстана

Презентация на тему Сравнительный анализ мировых рейтингов на примере Казахстана Жертвоприношение Авраама

Жертвоприношение Авраама Презентация на тему Роль педагогической оценки в воспитании ребенка

Презентация на тему Роль педагогической оценки в воспитании ребенка Экология Оренбургской области

Экология Оренбургской области Парфенон

Парфенон ФГОС общего образования - основа социокультурной модернизации России

ФГОС общего образования - основа социокультурной модернизации России Классификация ЭВМ

Классификация ЭВМ Формы взаимодействия студенческих объединений и традиционных религиозных общин

Формы взаимодействия студенческих объединений и традиционных религиозных общин Блокадный Ленинград (иллюстративный ряд)

Блокадный Ленинград (иллюстративный ряд) Паспорт детского сада

Паспорт детского сада Edinburgh

Edinburgh Mon amie

Mon amie Музей вычислительной техники

Музей вычислительной техники Некоторые аспекты арбитражного судопроизводства по делам строительного подряда

Некоторые аспекты арбитражного судопроизводства по делам строительного подряда Местные налоги __

Местные налоги __ Работа адвоката в прениях сторон по уголовному делу

Работа адвоката в прениях сторон по уголовному делу Как размножаются живые организмы

Как размножаются живые организмы Синтетический учет основных средств

Синтетический учет основных средств Syoss Balancing STB

Syoss Balancing STB